10月23日,全国人大常委会会议决定授权国务院在部分地区开展房地产税改革试点工作。这是自2011年上海和重庆试点个人住宅房产税以来最为重量级的政策,房地产税箭在弦上、蓄势待发。

房地产是家庭最大宗的家庭财产品类。据中国家庭金融调查(CHFS)2017年的数据,中国家庭总资产中住宅资产占比为77.7%,远高于美国的34.6%。考虑到中国城镇家庭超过80%的住宅拥有率,房地产税与每个家庭都紧密相关。

另一方面,房价收入比制约着房地产税的设计。中国整体上仍是发展中国家,即使在一二线城市内部,高房产与低收入也是大多数城市中产家庭的标配,为了购置房产,他们往往还背负了沉重的房贷。因此房地产税的设计必然会有较大范围的免征、豁免政策。

要预估房地产税最终会覆盖到哪些家庭,对这些家庭有何种影响,就需要了解房地产市场的结构,包括拥有房产的分布结构、房产的类型等。

本文使用的数据为西南财经大学2017年进行的中国家庭金融调查(以下简称CHFS),覆盖全国29个省(自治区、直辖市),355个县(区、县级市),样本规模为40011户,具有全国、省级、副省级城市代表性。本文仅讨论城镇地区居民家庭和城镇住宅,两项定义请见文末。

1 、 多少中国家庭有房?

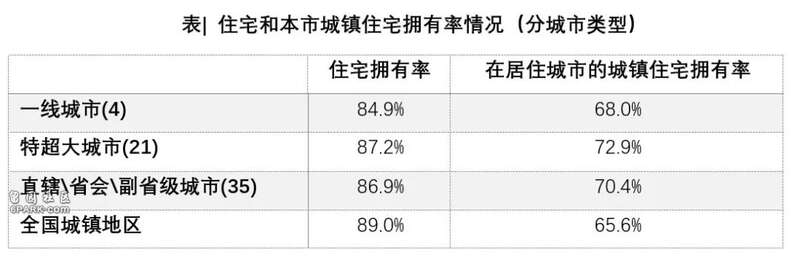

中国城镇家庭的住宅拥有率很高,2017年全国城镇地区家庭拥有至少1套房的占全部家庭的89%,分城市类型来看,城市规模越大,城镇常住家庭的住宅拥有率越低。

乍一看,这个拥有率与通常认识有较大差异,似乎存在高估,这是因为这里的住宅包括城镇和农村,而且这个家庭拥有的房产可能并不在所居住的城市。例如一个流动家庭从农村迁移到北京,这个家庭在老家拥有房产,在北京没有,统计上看他拥有了1套房,但他在居住地并没有房产。因此,我们仅考虑城镇常住家庭在本市(地级市、副省级城市、省会和直辖市,以下同)的城镇地区拥有的房产。

注:括号内的数字为城市数量。一线城市指京沪穗深,特超大城市是指国家统计局发布的《经济社会发展统计图表:第七次全国人口普查超大、特大城市人口基本情况》(载于《求是》2021年第18期)中的7个超大城市(沪京深渝穗蓉津)和14个特大城市(武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明、大连),35个“副省级城市”是指包括直辖市、省会和计划单列市在内的35个一线和二线城市,大中型城市是指据国家统计局的《住宅销售价格统计调查方案》提及的70个城市,包括前述35个一二线城市和其余35个三线城市。以下图表的城市类型定义均与本表相同。

数据显示,城市规模与本市城镇住宅拥有率呈现倒U型分布,中小城市的住宅拥有率更高,但本市城镇住宅拥有率更低,这可能主要是由流动人口的购买意愿差异和能力导致的。城市人口规模越大,说明城市对人口的吸引力越大,房产价格越高、限购越严,买房的难度越大;而城市规模较小,意味着流动人口的迁移距离较短,房地产的上涨空间也不大,居民在当地买房的意愿要弱于特超大城市。

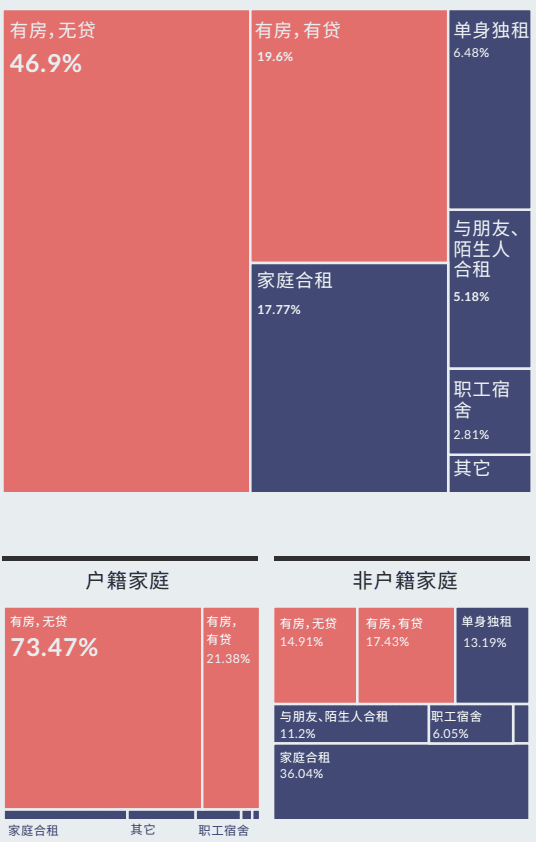

在一二线(及特超大)城市中,大约有30%的家庭不拥有本市的城镇住宅,其中主要是新移民和非户籍常住家庭。根据上海金融与法律研究院在2016和2017年的调查,上海全市常住家庭的本市住宅拥有率是67%,户籍家庭的拥有率是95%,非户籍家庭是32%,可以部分地印证中国家庭金融调查的数据。

数据来源:上海金融与法律研究院开展的上海社会认知调查(SSCS2016&2017)

2 、中国家庭有几套房?

社会各界非常关心家庭拥有房产套数的分布,2020年,央行课题组在《中国金融》杂志发布《2019年中国城镇居民家庭资产负债情况调查》,指出超过4成家庭拥有两套及以上房产。那么中国拥有多套房的家庭到底是多少呢?

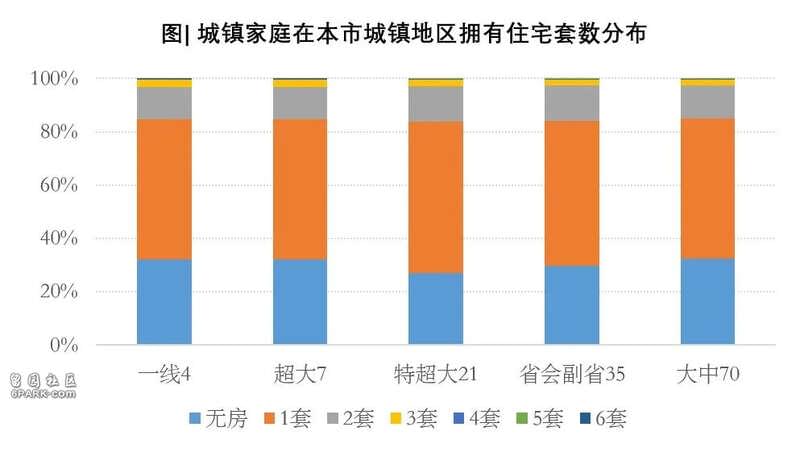

按第1节的口径,城镇家庭在本市城镇地区拥有住宅的套数分布如下图所示,各类城市的分布结构基本相同,约有30%的家庭在本市城镇地区没有房产,50%+的家庭拥有1套房产,12%的家庭拥有2套房产,2%+的家庭拥有3套及以上房产。其中超大城市的家庭拥有多套房的比重略高于全国平均水平。

由此可见,拥有多套城镇住房的家庭占比并不算太高。但如果考虑到农村房产,流动人口在流出地和流入地同时拥有房产的概率较大。在过去很长一段时期里,中国人口的流动模式以乡城流动为主,这意味着流出地的房产主要是农村住宅,这些房产不在征收房地产税的范围,转让的困难也较大,变现价值大多较低。

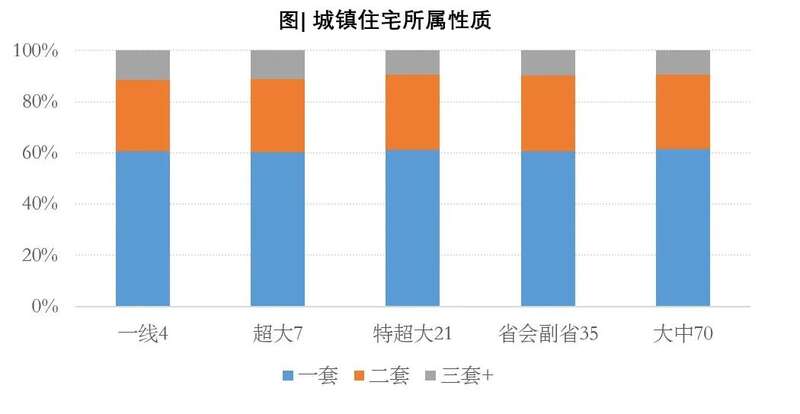

如果我们将观察的视角放在房地产上,那么城市现存的城镇住宅,有多大比重是拥有1套房的家庭所有,又有多少是多套家庭所有的呢?

统计显示,各类城市城镇住宅所属家庭的类型分布几乎一致:全市的城镇住宅中的60%是由拥有1套房的家庭所有的,30%是由拥有2套房的家庭所有的,10%是由拥有3套及以上的家庭所有的。也就是说,有40%的城镇房产是由拥有多套房的家庭所有的。

3 、中国家庭的房产有哪些产权类型?

当前有大量投行预估房地产税的规模,他们采用的税基一般是城市平均房价*人均住房面积*常住人口*其它系数,这种算法是错误的,并不是所有的住房都会被征税。

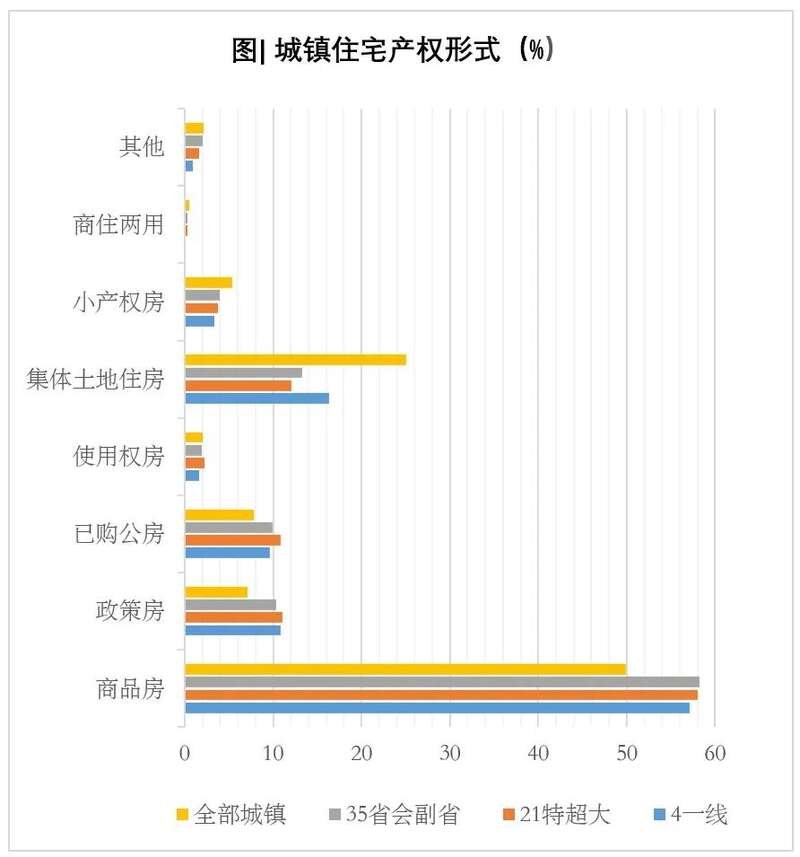

由于历史、产权制度等原因,中国城镇房地产的产权类型复杂,按CHFS的编码就包括商品房、政策性住房(限价房、共有产权房、经济适用房、军产房)、售后公房、使用权房、集体土地上的住宅、小产权房、商住两用房等,即使是大产权的商品房,还可能存在限售等约束。

这些房子在人民生活统计中都算做居住面积,但在征收房地产税时,则需要区分对待,小产权房和集体土地住房是小产权,土地可能不是城镇国有土地,不应列入征收范围,政策性住房有限售、转让等约束,也可能未缴足土地出让金,相对没有争议的只有商品房和已购(售后)公房。

根据下图列示,35个一二线城市(含直辖省会副省)的商品房占比接近60%,已购公房和政策性住宅各占10%左右,大约有20%的城镇房产是小产权房等残缺产权,征收房地产税会存在争议,这也意味着家庭拥有的可征收房地产税的住宅数比前述图表所示的要少。

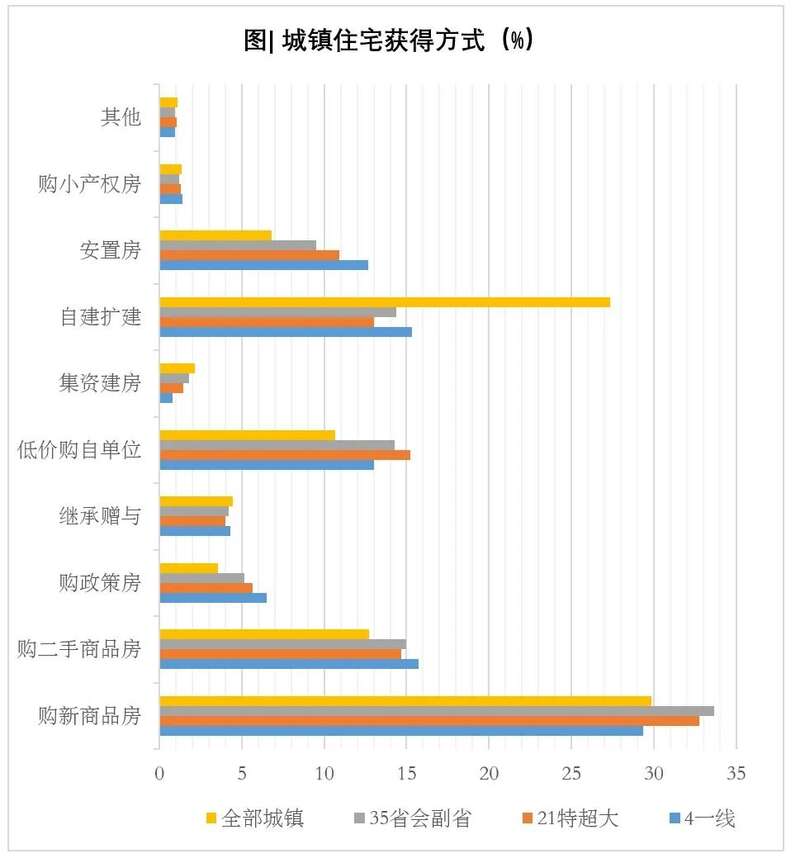

进一步分析城镇地区住宅的获得方式,在35个一二线城市中,家庭按市场价购买大产权的商品房的占比不足50%,20%的家庭从单位低价购买公房或购买政策房,10%是安置房。这意味着超过半数的家庭依赖于单位、国家的政策扶持或者可能采用法外手段(自建、扩建)获得城镇住宅,这些人承受房地产税的能力要差于购买商品房的家庭。

4、中国家庭拥有的房值多少钱?

征收房地产税的制度设计中,税基和家庭负担能力是两项必须要考虑的因素,税基以房价的市值或评估值为基准,家庭负担能力取决于收支和资产拥有情况,因此本节统计了拥有不同房产套数家庭的房产总值和收入情况。

鉴于目前还没有确定家庭房地产税的税基是全国拥有的房产还是按城市计算的房产,本文按套数划分时,采用了本市住宅数,但房产总值采用了家庭在全国拥有的所有房产的资本总额,可以更好地反映家庭资产拥有情况。

要注意的是,在本市没有房产的家庭可能会在其它城市拥有房产,所以0套家庭的房产总值可能不为0。同时,还要考虑到全国2018年房价出现过大涨,而本文数据为2017年年中采集,因此房价会与当前房价有一定的差距,仅供参考。

如下表所示,一线城市和超大城市的家庭房产总值情况分布几乎相同,特大城市和二线城市分布相同。

一线城市中,1套房家庭的房产总值平均为257万元,2套房为546万元,3套及以上为963万元,套数越多的家庭,其单套房价越高。

特大城市和二线城市的房产总值不足超大城市的一半,1套房家庭的总值均值更仅为一线城市的30%,这显示了二线城市的房价分化比一线城市更厉害,二线城市中低收入家庭的购买能力更为有限。

三线城市房价的分化比二线城市更大,3套房家庭的房产总值与二线相当,但1套房家庭的房产总值均值仅为二线城市的60%,仅为一线城市的20%。

在房价的基础上,进一步分析城镇拥房家庭的家庭年收入情况。CHFS2017调查了家庭的工资、财产、农业、工商经营和转移等五类收入,我们将这5类收入相加得到家庭年度总收入,该收入均为税后收入,按拥有房产套数分类汇总,如下表所示。

在一线和超大城市中,0套房家庭和1套房家庭的年收入相差不大,因此拥有房产的差异可能是由限购与房价差异导致的。而特大和二三线城市,0套房和1套房家庭的年收入有明显的差距,这表明二三线城市的收入差异影响了家庭拥房情况。

从绝对值上看,一线和超大城市的1套房家庭年税后收入平均为13万,中位数为9.8万元。这个收入可能远低于公众的预期。但据北京大学中国家庭追踪调查(CFPS)2018年的数据估算,在上海,仅有四分之一的个人劳动者税收入高于12万元,所以CHFS2017年的数据基本可靠。

一线和超大城市的2、3套房家庭的年收入均值明显更高,在25万左右,中位数也有16-19万,但这个收入水平与其房价总值之比在1:20以上,房价收入比依然很高。

依此,我们可以推演一下:

第一,在一线和超大城市,如果针对1套房家庭征收房产税,按房产总额的70%、1%的税率计算,每年税额2万元左右,占家庭年收入15%左右。

第二,在一线和超大城市,如果针对2套房家庭的第2套房产征税,按房产总额的70%、1%的税率计算,每年税额在2万元左右,相当于家庭年收入的8%。