本文来自微信公众号:远川商业评论(ID:ycsypl),作者:杨典,头图来源:视觉中国

若按接待人次的总量排名全球前十,一众主题乐园公司里,迪士尼不意外地拿第一。

意外的是前十名里还有三家中国公司[1],分别是华侨城、华强方特、长隆集团,可谓收获了人口规模优势的β。而扬言要让迪士尼二十年不盈利的万达扮演了缺谁谁尴尬的角色,位列十名开外。

老王当年不退休都要截胡迪士尼,其实是想争口气,说自己一定要干几件事,让外国人觉得,这个事中国人说行就行了。但在万达资产瘦身的进程里,老王首先放下的还是这口气:2017年,王健林把旗下13个文化旅游城项目卖给了融创的孙宏斌,与主题乐园这门生意彻底割席。

前期投资高、建设周期长、后期运营成本高,这让主题乐园的投资回报期很长。

王健林在转手乐园生意后的万达年会上就说透了:“每个万达城需要七八年有息负债才能往下走,十几年才能收回投资。十几个项目叠加在一起,虽然通过销售物业能回收大部分现金,但至少五六年内,13个每年净增1000亿元负债,压力相当大[2]。”

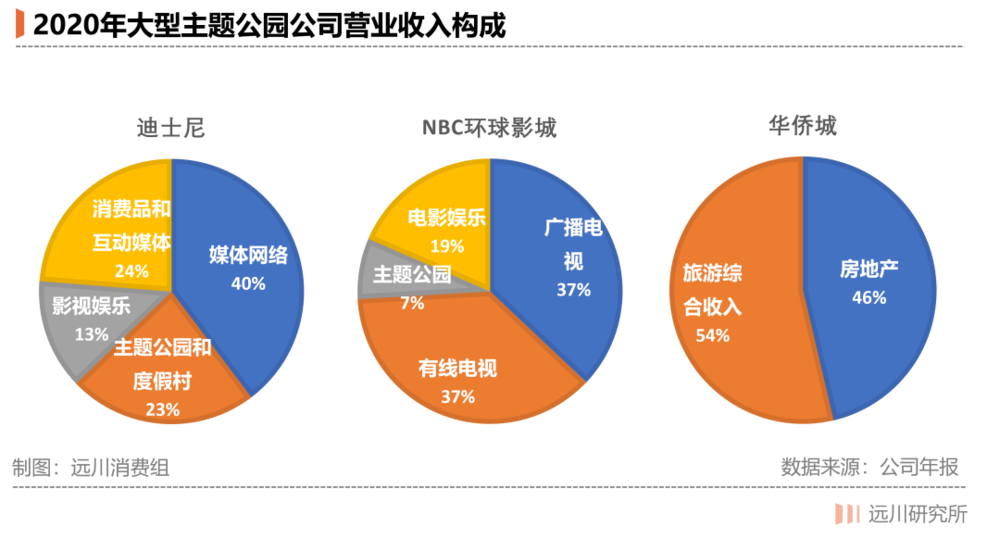

算得门清的王健林发现乐园生意难做,其实,全球领先的主题乐园集团主业也都不是开乐园,比如欢乐谷的隔壁就是华侨城的房。

细看营收结构,图上的三家公司恰好代表了主题乐园集团的两种商业模式:有的乐园是梦幻的海洋;有的乐园是装了几个游乐设施的售楼处。

老王看不懂的迪士尼,其商业秘密镌刻在选址—建设—IP的每一环节,我们从选址开始聊。

一、选址是门技术活

主题乐园的选址是个技术活,简单概括就是:首先看经济,其次看人口,接着看交通,最后看气候。

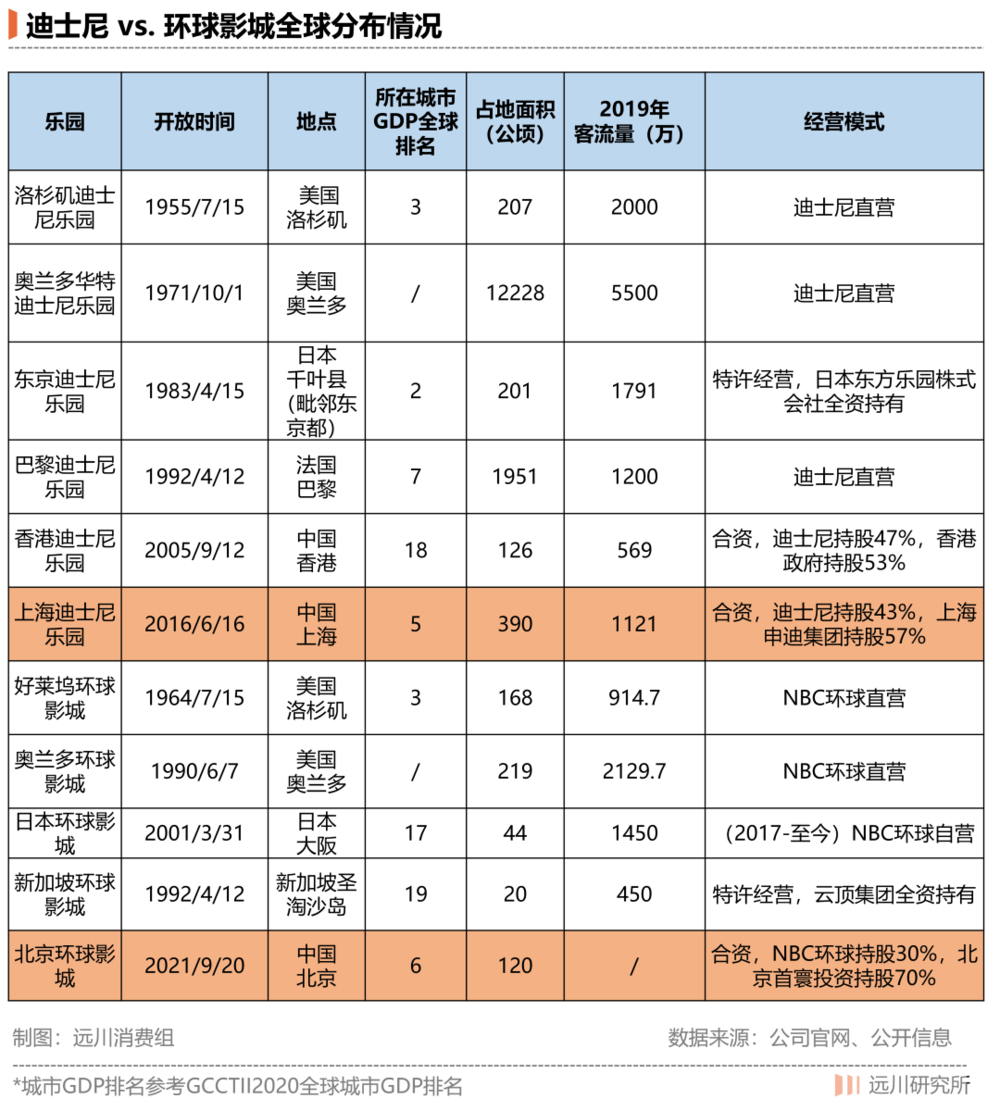

全球6家迪士尼、5家环球影城,其中9家都分布或毗邻如洛杉矶、东京、巴黎、北京、上海等GDP排名全球前二十的城市。

从人口看,广义的巴黎都会区的人口超过1300万,是欧洲最大的都会区之一,而东京都市圈总人口达4200万,是全球最大的都市区。再看环球影城落户北京,其CEO就说主要因为北京有2000万常住人口,并且每年还能吸引2.5亿游客[3]。

而这些城市,大多都是重要的交通枢纽:2019年,机场客流量全球前十的城市里,迪士尼和环球影城所在地就有一半,如北京首都国际机场第二,洛杉矶国际机场第三等。

人口仅31万的美国奥兰多是个例外,这有关主题乐园选址的另一要素:气候。

从主题公园的植被造景、户外项目的运营时间等方面考虑,乐园更适宜在气候温暖的南方修建。奥兰多坐落于美国阳光之州佛罗里达,气候温暖宜人,尽管城市本身人少,但也因此每年吸引近7000万游客观光旅游。20家主题乐园都在这开门营业,奥兰多还被称为“主题乐园之城”。

如此说来,冬季气温低至零下十度的北京显得格格不入,但前几日“北京环球影城下雪”上了热搜,网友直呼“雪后的霍格沃茨更有感觉”。相反的例子,同样的气候加成。

经济、人口、交通、气候等宏观要素之外,国际主题乐园公司在选址上的考量比海底捞的服务员还贴心。

东京迪士尼的建设候选地最初有浦安市舞滨、清水市、御殿场市、我孙子市(不是错别字)、横滨市、川崎市等地。舞滨最后胜出,小丸子的故乡清水则在最后一轮角逐中落败。除了舞滨更靠近东京都,迪士尼还有一层考虑。

清水的地形从平原到山地占地广泛,还是欣赏富士山的绝佳观景点。但迪士尼恰恰觉得,如果乐园以富士山当背景,游客无法完全融入迪士尼的人造神奇中,体验会大打折扣。清水就这么被富士山“扯了后腿”。

选址考究,国际主题乐园公司海外投资的择时也颇有心思,往往选在当地经济还处于上升期的阶段进行建设开发。

迪士尼前总裁罗伯特·艾格第一次到访上海考察主题乐园选址是1998年,时值改开十年,且浦东开发正当时。北京环球影城项目,中美双方签订合作意向书是在2001年,中国加入世界贸易组织的年份。再看东京迪士尼项目,投资建设的背景是80年代日本经济高速增长,美国学者傅高义1979年还写了本《日本第一》。

但也有例外。1999年,迪士尼与香港开始谈判兴建乐园一事,彼时迪士尼也计划在亚洲物色新选址,据说还曾与韩国接触过。

从结果来看,香港为拿下迪士尼项目是做了“大牺牲”的。据公开资料,美国迪士尼集团只提供了10%的资金就获得了香港迪士尼43%的股份,以及与之相配套的优惠政策和市政建设。开业后,门票50%的收益归港府财政,但衍生品和餐饮收益全部归迪士尼,要知道门票收入在迪士尼乐园总收入只占三成。

香港媒体就曾评论,整个谈判香港政府是有意作了巨大让步,甚至甘心一直吃大亏。原因不难理解,谈判时是亚洲金融危机,香港经济尚受冲击,政府想借发展香港旅游业带动相关行业重现增长,拉拢迪士尼的心情尤为迫切。

这也不失为迪士尼的另一种择时。

二、开多少年,建多少年

再看建设和运营,迪士尼在这两件事上非常舍得花钱。

王健林还在计划主题乐园生意时,算过一笔账,说迪士尼的建造成本是万达的9倍~10倍,管理成本还至少是万达的5倍。

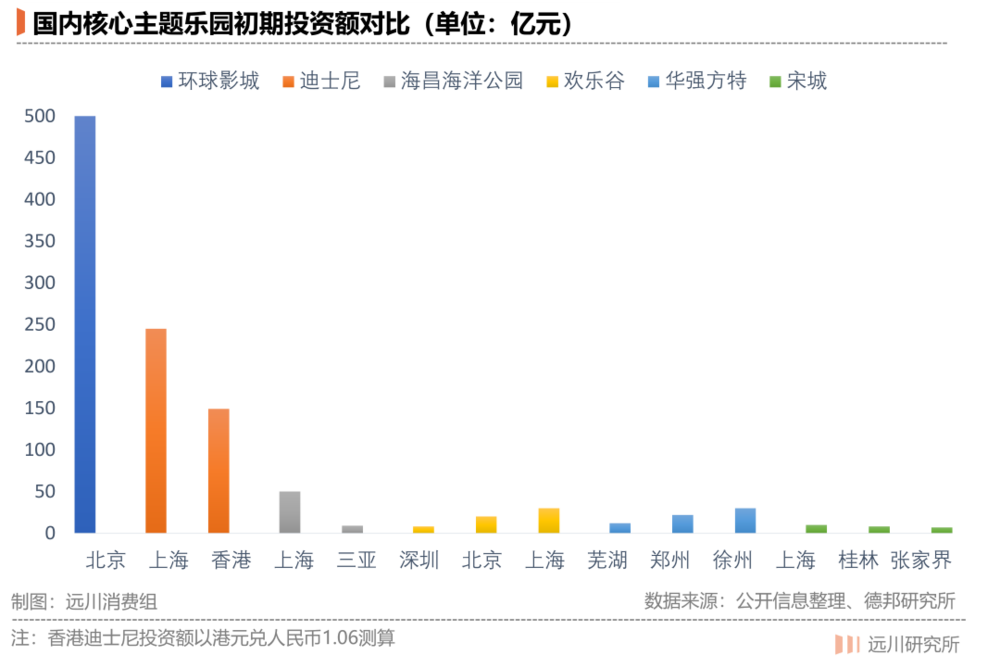

此话不假,上海迪士尼一期工程投资的250亿元,可以抵6个上海欢乐谷。而环球影城一期建设投资的500亿元,若再加上相应市政配套工程投资的530亿元,总投资额能修半截京沪高铁。

投资追加起来,钱就只像个数字。2014年,上海迪士尼乐园就曾追加投资8亿美元,巴黎迪士尼乐园的建造成本也从最初预计的10亿美元,一路加到了50亿美元。

国际主题乐园集团对建设的吹毛求疵,是以“白雪公主开心”为尽头。

有媒体报道,在上海迪士尼项目建设中,注重效率的建设方盖好楼后交由迪士尼验收,迪士尼不满意:白雪公主住进去会不舒服,“她不喜欢这样的环境”。

好不容易熬到竣工开业,接下来又不停地扩建和更新。创始人华特·迪士尼说过,迪士尼永远不可能建完。就连亏了十年的巴黎迪士尼也要继续投钱,2018年,迪士尼就宣布要投资20亿欧元来扩建。另外,迪士尼乐园的设施是“三三制”:每年淘汰三分之一的设备,再更新三分之一的设备。

以东京迪士尼为例,从1984年开业至今,营业37年就修了37年,每年都会更新游乐设施、商店和餐饮。结果就是,东京迪士尼乐园的重游率接近85%,客户粘性极高[4]。反观国内,欢乐谷和东部华侨城的重游率却不到35%。

说到这,不得不提一句东京迪士尼的授权方——东方乐园株式会社。疫情前,在上市的所有主题乐园集团中,迪士尼市值第一,第二就是东方乐园。而且在迪士尼六个乐园中,东京迪士尼盈利能力最强,除了疫情影响年,开业至今一直都盈利,原因就是它的“高客流量和高重游率”。

悔得迪士尼CEO肠子都青了,说让获利丰厚的东京迪士尼采用授权方式经营,是“史上最大的失败”。

建设上揉不得沙子,管理运营上的人工成本同样居高不下。126公顷的香港迪士尼,员工数量巅峰时高达7800人;上海迪士尼员工数还过万,巴黎迪士尼更是拥有1.5万名员工。

迪士尼这种对建造和管理近乎偏执的投入,在王健林眼里都是成本,是迪士尼卖票太贵的源头。放话让迪士尼二十年不盈利的那场采访里,一旁的万达高管强调的是,“我们设备比它多,我们设备是它的2倍”。

国际主题乐园集团强调沉浸体验,国内主题乐园爱数设备数量,着力点不同的根本原因在于运营逻辑的不同。

迪士尼涉足下游的主题乐园生意,初衷是与线上影视作品和销售周边等协同构成迪士尼IP的变现产业链。万达、恒大、华侨城修主题乐园,是以乐园拉动周围配套建设,吸引人流来玩,顺便把房价拉一拉。

主题乐园对房价的拉动作用相当了得。2009年11月4日,距迪士尼3km的一块住宅用地A08-03因“迪士尼概念”,在经历16轮报价之后,以高出起始价264%的溢价幅度完成出让。一个半小时后,上海迪士尼才拿到国务院正式批复[5]。

迪士尼不计成本的打造乐园,核心还是让自家IP尽量多刷存在感,便于在全球范围内开展IP授权。据不完全统计,迪士尼全球有3000多家授权商,2021年还以540亿美元的授权商品销售额领跑所有授权商。

国内主题乐园的商业模式则是“乐园+地产”,依托政策低价拿地,20%建乐园,80%建住宅,主题乐园建成后炒高住宅房价,摊平主题乐园的成本。

房子卖完了的国内主题乐园,白雪公主离家出走也无大碍,更何况乐园里住的还是熊大熊二。

三、先有IP,后有乐园

国内现有的主题乐园中,53%都是无主题的游乐场/器械类乐园。和IP沾边的主题乐园品牌,要么使用“冒险、海洋、历史文化”等通用IP,要么原创IP就不够吸引人。

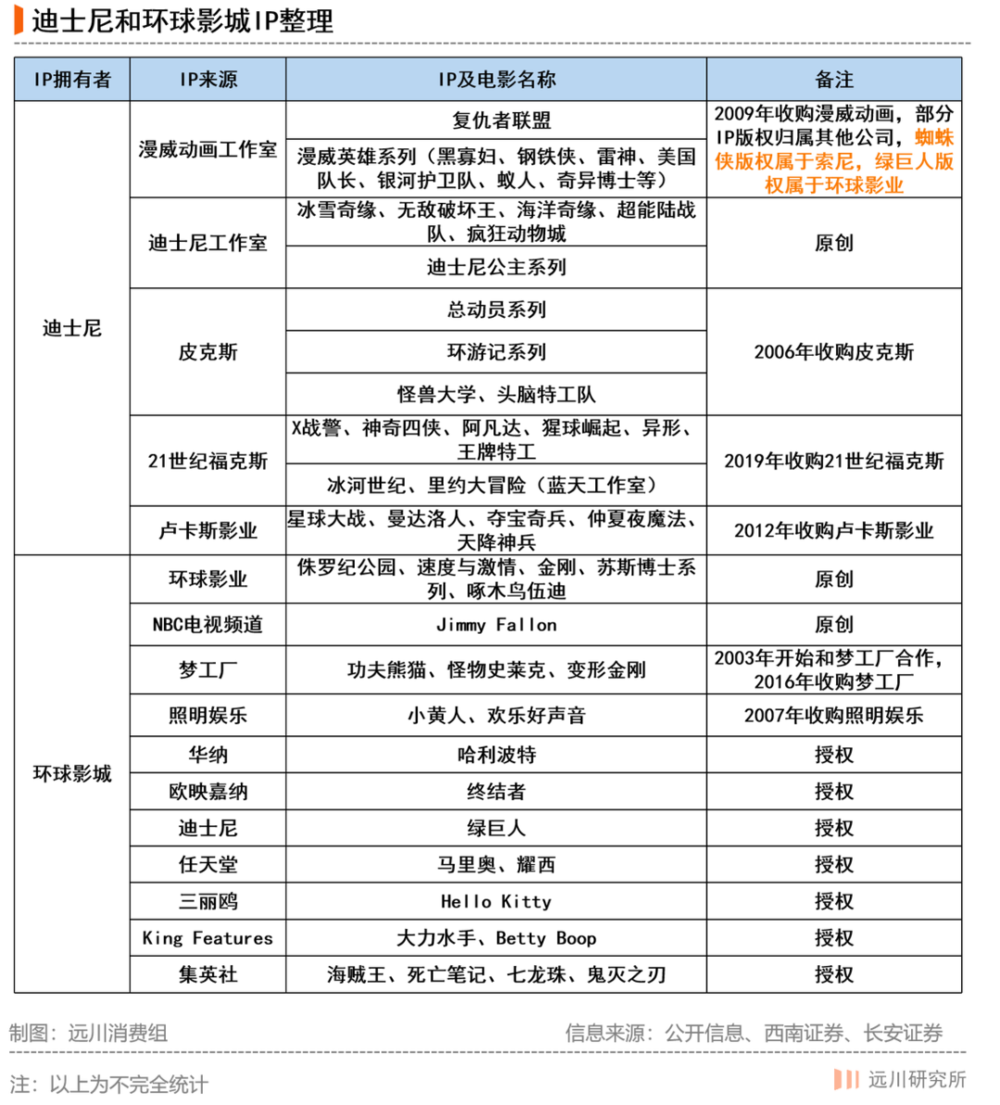

国际主题乐园集团构建IP护城河的方法有二:原创和收购。

根据WikiMili公布的一份数据,2021年,在全球最赚钱的50个IP中,前十一名中,迪士尼一家就夺走六席。诞生于1928年的米老鼠以总收入803亿美元位列第四,时至今日仍然拥有难以匹敌的生命力和经济价值。

除米老鼠、唐老鸭、达菲家族等原创IP之外,迪士尼还通过收购进一步增强IP竞争力。2006年以来,迪士尼先后收购了皮克斯、漫威、卢卡斯影业、21世纪福克斯等知名影视公司,拿下了包括复仇者联盟、星球大战、X战警等在内的知名IP。

由于优质IP的培育具有较长的周期且需要高度内容赋能,如今IP数量和质量世界第一的迪士尼可以说是独孤求败。中国企业短期内难以复制迪士尼的超级IP,结果就是只能赚个数人头的门票钱。

(1)门票

都卖门票,但IP的高知名度才是乐园门票溢价的关键,比如一张淡季的迪士尼也能卖400元上下,这价能去两次欢乐谷。

(2)二次消费

进园后愿不愿意二次消费,又由IP吸引力决定。

日本学者能登路雅子曾这样形容迪士尼乐园:在迪士尼这座城市中,没有贫民窟也没有地主,没有房东也没有退休人员,这座城市中不断进行着的只有消费[6]。

迪士尼乐园的七成营收都来自二次消费,国内乐园却只有三成。

游客去迪士尼狂撒千金,在“熊出没”的华强方特就无欲无求,前者客单价是后者的近14倍。万达城的商家还曾悄悄摆上米奇玩偶来卖,结果差点被迪士尼发律师函。

但迪士尼单卖出的“星黛露”玩偶叠起来就有119座珠穆朗玛峰高。最近上海迪士尼首发的“玲娜贝儿”玩偶,人均排队4小时能买到已属幸运,黄牛更是按照爱马仕配货的架势销售:买四个其他玩偶,卖一个玲娜贝儿。

(3)客流量

主题乐园的成熟IP等于游客的高粘性。按2018年接待人次排名,全球前25名特大型主题公园中,各地的迪士尼和环球影城加起来就占了15个。

有时候,一个强IP还能拉长一座乐园的生命周期。

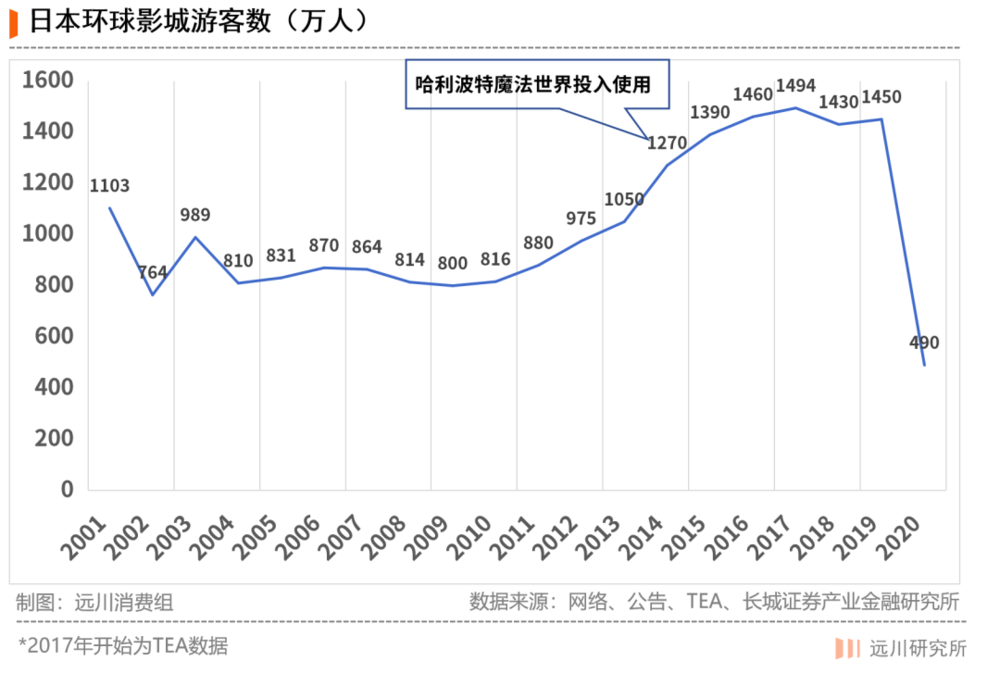

日本环球影城入园人数在2001年开业后,一度势头不振,2009年还降至历史最低点。2010年,刚从宝洁市场部跳槽到大阪环球影城的森冈毅临危受命,提出一个点子:引入哈利波特魔法。四年后,大阪环球影城哈利波特魔法世界投入使用,此后连续7月刷新单月入场人数,那年大阪影城的入园人数直接刷新了此前的最高纪录。

四、尾声

没有培育出世界级的主题乐园集团,但人口众多的国内市场已成为海外主题乐园的掘金地。譬如,上海迪士尼乐园开园首年,游客接待数超过1100万人次,第一年就实现盈利。

但在王健林眼里,我们要自信,要有自己的主题乐园。老王也言出必行,万达文旅城在合肥的大鼓、在南昌的青花瓷、在济南的莲花,都很有中国特色,美中不足的是没什么游客去。

而作为消费者,我们与其抱怨国产的主题乐园不好玩,不如先从自己身上找找原因。

参考资料:

[1] 全球主题公园研究:迪士尼模式难以模仿,“中国军团”各显神通,中金公司

[2] 再见王健林,你好孙宏斌,棱镜

[3] 财经杂志,2021年第21期

[4] Disney:制造欢乐的梦想永动机,西南证券

[5] 川沙地价“鸡犬升天”,第一财经日报

[6] 魔法王国的诞生:迪士尼乐园与美国文化,能登路雅子

本文来自微信公众号:远川商业评论(ID:ycsypl),作者:杨典