本文来自微信公众号:市界(ID:ishijie2018),作者:林夏淅、余聪,编辑:胡刘继,头图来自:视觉中国

宜春,地处江西省西北部,东接南昌,西邻长沙。古人说,“明月处处有,宜春月最明。”

但对于资本市场来说,宜春这个地方的月亮有多明亮,关心的人不多,大家更关注的是——这个地方有矿。

作为在宜春拥有多处矿产的江特电机,近一年成了资本市场上的明星股。

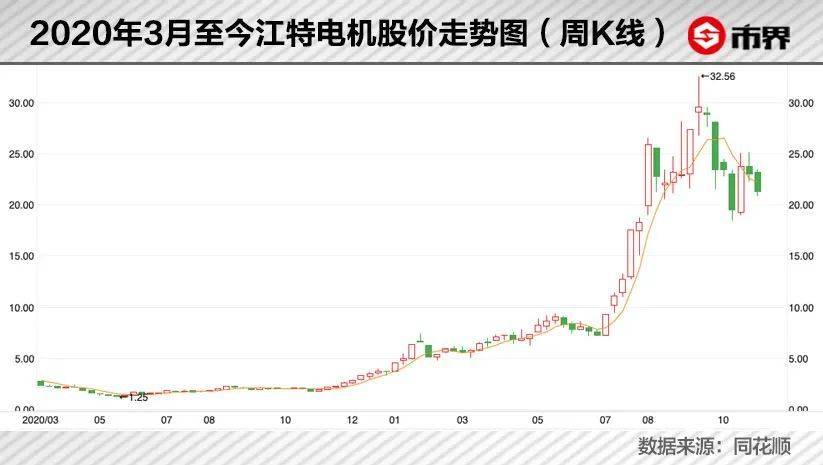

在新能源汽车赛道火热、锂电池原材料价格上涨的利好之下,江特电机的股价从2020年5月的1.25元附近,飙升至2021年9月最高的32元附近,对应市值也从21亿元增至最高时的555亿元,增幅达到25倍以上。

不过,锂矿给江特电机带来的光环,似乎正在消退。截至11月3日,江特电机的市值已从最高点回落至363亿元。

更重要的是,虽然手里有矿,但由于捉襟见肘的资金情况,江特电机却无法全力施展,这个尴尬的局面早已埋下了伏笔。

一、江特电机什么来头?

江特电机的前身,是始建于1958年5月的宜春电机厂,为原机电工业部定点生产起重及冶金用三相异步电动机的专业厂。

1995年,宜春电机厂进行股份制改造,更名为江西特种电机股份有限公司(简称为“江特电机”)。江特电机生产的起重冶金电机,2003年至2005年一直位居全国起重冶金电机行业销量第一名。

2005年,江特电机的净利润同比增长达到150%,营收同比增长也超过30%。趁着这个势头,公司开始跑步进入资本市场,2007年,江特电机于深交所上市。

但是,电机业务与钢铁、煤炭等传统行业关系密切,随着相关行业产能过剩,对电机产品的需求逐渐萎缩,江特电机的盈利情况也不容乐观。随后,江特电机开始拓展新的产品门类,把重点转向伺服电机、新能源汽车电机等智能节能电机。

2015年,江特电机以6亿元为对价收购了米格电机,正式切入新能源汽车电机等新兴应用领域。

除电机产品之外,依托宜春当地的锂资源优势,江特电机也开始涉足锂产业。

早在2010年,江特电机就与宜春市政府签订《锂矿资源战略合作意向书》,2011年和2012年分别收购茜坑探矿权和狮子岭矿80%的权益,以及锂云母提锂企业——银锂,正式布局锂云母-锂盐生产。

当时大概没人能预测到,这一布局将在10年后成为江特电机“一步登天”的关键。

虽然早早开始横向布局,但上市后直到2015年,江特电机的收入一直维持在10亿元以内,净利润也不超过1亿元。

而即将到来的一场汽车并购,将改变这种“平庸”,给江特电机带来翻天覆地的变化。

2015年下半年,江特电机先后三次,合计以29.12亿元买下九龙汽车共计100%的股权。而在那之前,江特电机截至2015年6月末的资产总额也只有24.22亿元。

当时,正逢新能源汽车发展势头火热,九龙汽车则被江特电机描述为“行业内优秀的豪华商务电动车品牌”。

根据收购协议中的业绩承诺,九龙汽车2015年、2016年和2017年需要分别完成不低于2亿元、2.5亿元和3亿元的扣非归母净利润。而江特电机2015年1~9月净利润,只有1813.17万元。

两相比较,这一收购用“蛇吞象”来形容并不为过。

资本市场也随之兴奋起来,江特电机的股价从2015年年初的6元附近,一路涨至2015年末的接近20元,市值翻了两倍有余。

此时,江特电机已经形成三大业务板块,涵盖电机产业、锂产业、新能源汽车制造。

这个规划看起来无比美好,而现实往往不如预期。

被收购之后,九龙汽车只在2015年超额完成业绩承诺,2016年和2017年由于国家对新能源汽车企业骗补进行核查等政策原因,九龙汽车这两年的净利润均未达到预期。

更刺激的是,九龙汽车在业绩承诺期满后迅速现出原形,成了江特电机的巨大拖累。

2018年和2019年,江特电机分别亏损16.8亿元和20.68亿元——要知道,这合计37.48亿元的亏损,相当于江特电机2007年上市以来10年间净利润总和(8.38亿元)的4.5倍,是真正的“巨亏”。

江特电机提及的亏损缘由,无非是宏观政策、传统业务衰退云云。但一个直接因素是,2018年,江特电机因为九龙汽车计提了10.98亿元的商誉减值;2019年,又以5.13亿元甩卖了当初29亿元买来的九龙汽车,相当于1.8折大甩卖。

另外值得关注的是,公司2015年花6亿元买来的米格电机,也在业绩承诺期一过就出现业绩下滑的情况,之后被陆续计提了4.09亿元的商誉减值。

就这样,江特电机似乎一切又回到了原点。

二、资金状况恶化

经历过九龙汽车这一番折腾,江特电机元气大伤。

截至2021年9月末,江特电机账面货币资金4.03亿元,一年内到期的带息债务合计15.41亿元,缺口高达11.38亿元,相比2019年缺口最大时的14.08亿元虽然有所收窄,但资金依然处于相当紧张的状态。

与此对应的是,江特电机资产负债率从2014年的12.53%,提高到2021年9月末的63.97%,可以腾挪的空间已经所剩无几。

江特电机在2020年年报中表示,“公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性。”

除了偿债压力,江特电机的资产质量也堪忧。

从目前江特电机的资产分布来看,占比最高的是固定资产和应收账款两个科目,2021年9月末分别为16.21亿元和5.87亿元,占总资产比重分别为31.54%和11.43%。

先说占比更大的固定资产。

2014年,江特电机固定资产净额只有4.68亿元,收购九龙汽车的2015年,固定资产大幅增长至13.39亿元,到了2021年半年报,继续增至16.21亿元,占总资产比重从20.42%一路增至31.53%。

如果固定资产增长能提高生产能力,带来效益,倒也可以理解,但伴随着固定资产大幅增长的,是江特电机越来越低的固定资产周转率(次数)——从2011年的4.38次降至2020年的1次左右,意味着固定资产的使用效率越来越低。

与同行业相比,不论是周转率还是占总资产比重,江特电机目前都已经严重异于同行业(申万-电机II-电机III)。

再看应收账款,2021年半年报披露的前五大欠款单位中,排名第二、第三、第五的欠款方,以及其他应收款中多家欠款方,都存在不同程度的问题。

如下图所示,江西汉尧富锂和宜春雷恒科技,同时出现在应收账款和其他应收款明细中。江西汉尧富锂曾经是江特电机的一家子公司,2020年8月被江特电机以9872.71万元的价格出售,但时隔半年,这家公司就以3112.4万元的欠款金额位列江特电机应收账款第二位,相当于该公司总价值的31.52%。

前脚卖了公司,后脚这家公司就成为自己的一位大客户。

宜春雷恒科技更奇怪。这家公司曾经同时是江特电机的客户和合作方,且根据2017年的年报,对方在2016年底就已存在9436.98万元的供应链借款延期支付的情况,这意味着,2016年末应该进行披露。

但市界查阅2016年的年度报告,不管是应收账款、其他应收款还是预付账款,几个科目中均未出现雷恒科技的踪影。

到了2017年,雷恒科技才突然出现在应收账款和其他应收款中,欠款分别为3383.74万元和4522.12万元,账龄显然均在一年以上——突然蹦出来的欠款,如果不是虚假披露,就是公司做账出现了问题。

除此之外,应收账款2021年排名第五的欠款方一川电机也颇显神秘。天眼查显示,这家公司注册资本只有1000万元,但向江特电机的赊账金额就高达2231.74万元,并且参保人数为零,还曾经有虚开物流发票14万元的“黑历史”。

其他应收款中的九龙汽车更不用说,作为被江特电机折价出售的子公司,九龙汽车还有4亿元资金拆借款项没有归还。鉴于九龙汽车2018年的大额亏损以及被折价出售的窘况,江特电机只对其计提了10%的坏账准备,显然是少了。

恶化的资金状况、迷雾重重的财务状况之下,江特电机急需一个“救星”。在锂电池原材料价格飞涨的背景下,其手中握有的锂云母矿,开始被资本市场寄予厚望。

三、有矿就灵?

江西宜春被称为“亚洲锂都”,拥有全球最大的锂云母矿,氧化锂的可开采量占全国的31%、全球的8%。

通过多次兼并收购,截止至2020年底,江特电机在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,合计持有或控制的锂矿资源量在1亿吨以上。

这么多锂矿,有什么用呢?答案还是要回到火热的新能源汽车赛道。

中国汽车流通协会预计,未来5年新能源汽车年均增长不低于40%。作为新能源汽车核心部件的动力电池,将带动锂需求持续高速增长。

而锂原料受限于资源、技术、 环保等多方面因素,短期内锂资源短缺格局或难以扭转。据国信证券整理的数据显示,电池级碳酸锂价格已经从2020年年初的不到5万元/吨,上涨至目前的超过18万元/吨,上涨幅度超过300%。

坐拥锂云母资源的江特电机,在这个风口上理应大有可为。

据江特电机2021年半年报介绍,其目前拥有3万吨碳酸锂产能,还有1万吨氢氧化锂、0.5万吨碳酸锂产能正在建设中。

在江特电机生产的碳酸锂产品中,有70%是利用锂云母加工生产的,利用自产的锂资源加工生产,意味着原材料供应的稳定。

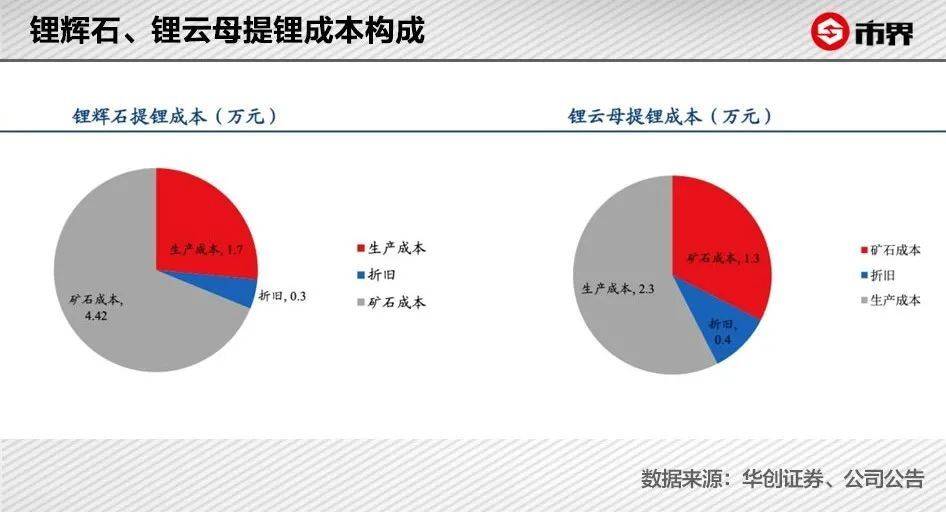

但是,锂云母的劣势也很明显。在当前的冶炼工艺下,大约20~22吨锂云母精矿产出1吨碳酸锂,约10吨锂辉石精矿产出1吨碳酸锂——也就是说,锂云母的提取效率要明显低于锂辉石。

中科院材料研究所一位研究人士告诉市界,锂云母成分复杂,提取难度较大,除非成本非常有优势,不然账很难算过来。

但是,也有机构持积极的观点。华创证券等券商认为,尽管锂云母提锂生产成本较高,但是矿石成本优势显著,综合来看,江特电机的锂云母提锂仍然具有明显的成本优势。

趁着锂资源价格大涨,江特电机充分发挥产能,大赚一笔,或许可以缓解当前财务上的窘境,但关键时刻,江特电机却掉了链子。

今年8月9日,江特电机发布公告称,虽然公司锂矿资源储量较丰富,但受采选能力受限、储量较大的矿山“探转采”工作周期长,以及市场原材料采购紧张等因素影响,公司达成今年碳酸锂产量目标存在不确认性。

从10月14日披露的三季报来看,江特电机第三季度营收环比下滑近20%,净利润环比下滑超过30%。在强劲的锂业风口下,江特电机却没有拿出足够的生产能力应对市场需求。

在近期的一次投资者问答中,江特电机表示,三季度其中一条锂云母窑炉及部分设备检修在一定程度上影响了当期产量。

从员工构成上来看,江特电机近3年研发人员占比都不超过10%,在同行业研发人员占比走高的情况下,逆势降低,且总员工数量一直处于下滑状态。

新产能搭建、原材料采购、产线运营管理等都需要资金,而江特电机捉襟见肘的资金情况,让其空有矿却无处施展。

在这个“无锂寸步难行”的时期,眼看着赣锋锂业造就了江西新首富,近邻江特电机只有眼红的份。

2021年7月以来,宜春市袁州区国有资产运营有限公司、宜春市袁州区金融控股有限公司这两家排名第二、第四的股东,合计减持了1975.26万股股份,套现约4.96亿元。

大股东为什么在高位减持,此时或许可以看出端倪了。

本文来自微信公众号:市界(ID:ishijie2018),作者:林夏淅、余聪,编辑:胡刘继