本文来自微信公众号:宁南山(ID:ningnanshan2017),作者:深圳宁南山,头图来自:视觉中国

华为的芯片是去年9月彻底断供的——因为制造被卡了。

今年10月29日华为发布2021年前三季度经营业绩,前三季度公司实现销售收入4558亿元人民币,净利润率10.2%。

华为轮值董事长郭平表示:“整体经营结果符合预期,To C业务受到较大影响,To B业务表现稳定。我们将继续加强技术创新、研发投入和人才吸引,不断提升运营效率,我们有信心能够为客户和社会持续创造价值。”

郭平表示:“感谢客户和合作伙伴对华为的信任和支持。我们希望通过全体员工不懈的努力,携手为世界的可持续发展注入数字动力。”

这个我们和去年对比一下:

2021年第一季度,华为营收为1522亿元,净利润率11.1%,去年同期为1822亿人民币,下降16.5%;

2021年第二季度,华为营收为1682亿元,净利润率8.6%,去年同期为2718亿人民币,下降38.1%;

2021年第三季度,华为营收为1354亿元,净利润率10.2%,去年同期为2173亿人民币,下降37.7%。

正常年份随着新手机上市等影响,华为第四季度的收入是比第三季度高的,但2020年受到芯片断供影响,第四季度华为的销售收入为2201亿人民币,跟第三季度的2173亿人民币差不多。

展望2021年全年来看,如果第四季度的营收跟第三季度差不多的话,估计华为的营收大约在5500亿-6000亿人民币的水平,这仍然是一个很高的水平。

对于华为来说,从2019年5月一直坚持到现在,已经有两年半的时间,有这样的水平已经是非常了不起的成绩了,但是总体来说,华为也需要整个国家产业链水平的进步,单靠华为自己的力量显然是不够的。

我在之前也说过,按照时间推算的话,国内必须在2022年-2023年底实现芯片的去美化生产,因为华为芯片彻底断供是在2020年9月,到现在已经一年的时间了,到2022年底则是两年的时间,到2023年底则是三年的时间。

华为的to B芯片库存能维持多久,他们并没有公布数据,但是即使按照3年计算,也最多是到2023年底。当然,华为会采取收缩的策略,例如出售某些业务,以及优先保证重点区域重点客户来维持发货,这样可以延长业务交付时间。

但无论如何,在2022年底,最迟2023年底之前实现芯片可生产,是目前的头等任务,否则华为最为核心的to B业务也会因为缺芯受到严重影响,那时候如果美国没有继续给予部分产品的许可的话,则华为的营收会继续萎缩到一个较小的规模。

当然,我这里要多说一句,从目前的情况来看,即使2022-2023年底国产化芯片产线没有搞出来,华为也还是会继续生存,原因之前也分析过:

一是华为有大量的不依赖芯片的业务,典型的就是专利收入,还有各种软件收入,华为长期是中国最大的软件企业,其卖给运营商的通信网络都是需要软件来运维的,还有就是华为现在大力推的鸿蒙操作系统和生态,已经在用于合作的家电品牌,以及智能产品(例如扫地机器人,门锁之类)上面,华为的云平台软件。

另外,存量的手机,电视和平板电脑用户,因为上面有华为商城、华为音乐、华为视频等应用,因此也在给华为贡献收入。

二是美国虽然不许可5G,但是目前为止对4G类的技术上相对落后的业务是在继续开放销售的,我们通常说华为被禁,实际上美国是禁止华为自己研发芯片,另外是禁止别人卖5G产品(包括手机和基站)所需的关键零部件给华为,当然了这个存在变数,或许哪天美国人连4G、3G之类也不许允许卖给华为了。

但是,我认为,华为的目标是实现有意义的生存,也就是说保持业务在一定规模的生存,而不仅仅是活下去,毕竟其涉及到了众多高端就业岗位,看看国内各大名校的就业报告就知道了,基本上第一去向都是华为。

在华为逐渐走向低谷的时候,它的主要竞争对手们这两年日子过的倒是挺不错,市值都涨了不少,当然我这里要说,华为被打压并不是他们市值暴涨的唯一因素,疫情以来宅经济兴起,全球市场对电子产品的需求大幅上升,因此全球主要电子厂家,即使华为没有太多涉及的领域的国内外厂家,日子都过的不错,例如笔记本电脑,华为在全球并没有太多份额,但是疫情以来的需求上升,导致联想、戴尔、HP等企业业绩都大幅上涨。

像今年第二季度,联想集团季度营收1094亿元,同比增长27%;净利润30.1亿元,同比增长119%;戴尔营收营收为261.22亿美元,与去年同期的227.33亿美元相比增长15%,创下历史记录;惠普(HP)财季净营收为153亿美元,与去年同期的143亿美元相比增长7.0%;净利润为11亿美元,与去年同期的7亿美元相比增长51%。

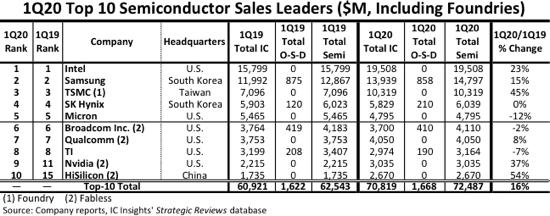

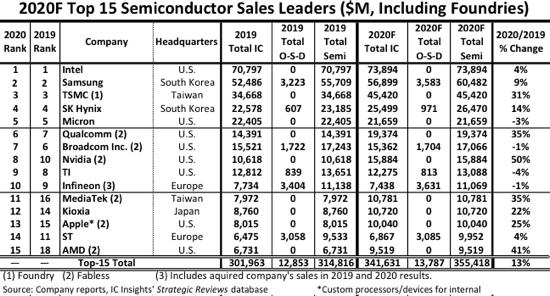

但是,依然不能忽略华为以及它的子公司海思被制裁后,对其竞争对手带来的巨大正面影响,以芯片为例,本来海思芯片是随着华为旗舰手机的高歌猛进而营收迅速增加的,但海思目前无法委托生产芯片了,只能靠库存。

我们看下,其竞争对手高通的股价走势,相比2019年华为被禁时已经上涨了一倍,毫无疑问,华为在中高端手机领域的份额萎缩,会带来海思芯片份额的下降,高通当然是受益者,毕竟市面上三星,小米、OPPO、vivo都会用他家的手机处理器芯片,实际上苹果也在采购高通的基带芯片。

海思的另外一个竞争对手联发科的股价,不仅是华为在去年5月到9月的制裁缓冲期间大量的购买联发科芯片作为库存,而且在9月份华为芯片彻底断供后,华为手机份额的下滑,事实上增大了其他手机公司对联发科手机芯片的需求,包括从华为已经出售出去的荣耀,也在购买联发科的芯片,目前其股价已经是2019年华为被禁时的三倍了。

实际上在2020年第一季度,同样都是芯片设计公司,海思的营收还是高于联发科的,在该季度海思排在全球半导体公司的第10位,从上年同一季度的全球第15位进步到了全球第10位。

而由于海思后来被美国制裁,直接从2020年第一季度的全球第10位,到掉出了2020年全球前15位,而联发科却一举从2019年的全球第16位跃升到2020年的全球第11位。

可以说是华为手机的最大劲敌苹果的市值走势也是惊人。华为被禁大大减少了在全球对苹果手机的冲击,不仅如此,苹果还在中国市场大大填补了华为下滑而空出的份额,2021年第三季度,苹果在大中华区的营收为145.63亿美元,增长高达83%,注意,145.63亿美元(按照现行汇率900多亿人民币)只是一个季度的销售额,这还不包括华为在欧洲等市场退出的份额中被苹果填补的部分。苹果目前的股价已经是2019年华为被禁时的三倍了。

类似的还有华为在运营商通信网络市场的最大竞争对手爱立信,受中国本土市场的支持,华为目前在该市场的份额还是保持稳定的,但在一些海外市场还是受到了美国制裁的影响,而爱立信的股价比起2019年5月华为刚刚被制裁时还是上升了百分之四五十。

在华为的竞争对手里面,可能只有诺基亚的股价没怎么涨了,不过诺基亚只是在运营商市场还有些份额,在总体实力和份额上都已经跟爱立信和华为算不上一个等级的竞争对手了。

在华为为生存而战的时候,其境外竞争对手却过的很滋润,这多少让人感到心情有些复杂,不过我并不对此感到沮丧,因为我觉得尽管华为的问题还没有解决,但是总体而言现在的中国产业界走在更为正确的路上。

在以前,工业软件也好,操作系统生态也好,半导体生产设备也好,半导体生产材料也好,很多东西要么就是投入的力量薄弱,甚至压根没人搞,要么就是搞出来了只是完成国家验收,在产业界没人用。

就拿工业软件和操作系统来说,如果没有人制裁,即使是最为自主研发的华为也不会下定决心搞完全国产化的,鸿蒙+HMS不会有现在的成绩。

而半导体生产设备、材料之类,即使研发出来了要想上产线验证也很困难,毕竟出了问题影响很大,谁愿意付出成本去扶持呢。

很多环节,原本各界重视度是不够的,投入的力量是不足的,制裁之下各方面的力量都投入进来了,例如现在大家都很关注的光刻机,我真的并不担心会存在搞不出来这种事情。

前两天就看到一个新闻,10月25日,航天科技集团研发的用于光刻机的高精度控制用压电微马达,和其他两个项目一起获得了第三届中央企业熠星创新创意大赛一等奖,但这个新闻未说明是用于什么类型的光刻机,毕竟光刻机有多种类型,有用于显示面板制造的光刻机,LED制造的光刻机,有用于芯片制造的光刻机,同样是芯片,有用于封装的,有用于前道制造的。

但这个新闻至少说明,航天科技这样的央企也在涉及光刻机部分技术的研发,而且已经有了成果,而中科院我们已经确定在研发光刻机的部分子系统了,总之,我国对于复杂系统的研发,并不是说一定由哪一家公司独立完成,而是往往由国内多个机构和企业参与完成,这个本文不过多阐述。

总之,我觉得暂时的落后和低谷相对而言并没有那么可怕,最重要的事情是走在正确的路上,路走对了,其实国内的研发力量是非常强大的,只是要用在正确的地方,哪怕现在看起来走的比较艰难,最终还是会到终点的,而华为面临的困局,也会在路走通之后自然地得到解决。

本文来自微信公众号:宁南山(ID:ningnanshan2017),作者:深圳宁南山