本文作者:段然,头图来自:视觉中国

带点休闲食品“内味儿”的卤味赛道最近有点儿不安分。

近日,卤味食品生产加工商五香居完成了Pre-A轮1500万元融资,无独有偶,此前,专注于“热卤”赛道,要做中国“热卤”知名品牌的卤味老品牌卤大妈也完成了来自华盛人和资本近千万天使轮融资。

然而,回顾卤味赛道的融资实在不容小觑。根据NCBD(餐宝典)发布的《 2021年中国卤味熟食行业发展研究报告》的不完全统计,截至2021年9月1日,至少有8个卤味品牌完成了总计10轮融资,不少都是过亿元的融资。

(商业数据派不完全统计)

据艾媒数据中心的一份研究报告显示,从2011年到2020年,中国卤制品行业市场规模已经从268亿元增长到了1235亿元。根据弗诺斯沙利文的数据,2015-2020年,休闲卤制品复合增长率达24.1%,成为休闲食品中增速最快的品类,并且预计在未来5年将以每年13%的增长率持续提升,到2025年市场规模将突破2300亿元。其中休闲型卤味零食占40%,60%属于佐餐卤制品。

也就是说,卤味赛道正如火如荼,这或许也是近两年竞相跑出新品牌的主要原因。

一级市场品牌融资信息频出,二级市场也热闹非凡。今年7月初,紫燕百味鸡母公司上海紫燕食品股份有限公司提交招股书,计划在上交所主板上市。不同于煌上煌、绝味、周黑鸭三家上市公司主攻休闲卤味,紫燕百味鸡定位佐餐卤味,主打夫妻肺片、烧鸡、猪蹄以及各类凉素菜,若成功上市,将成为“佐餐卤味第一股”,与卤味赛道三巨头共同组成“卤味F4”。

“卤味F4”已成团,新品牌如何破局?

卤味赛道,巨头林立

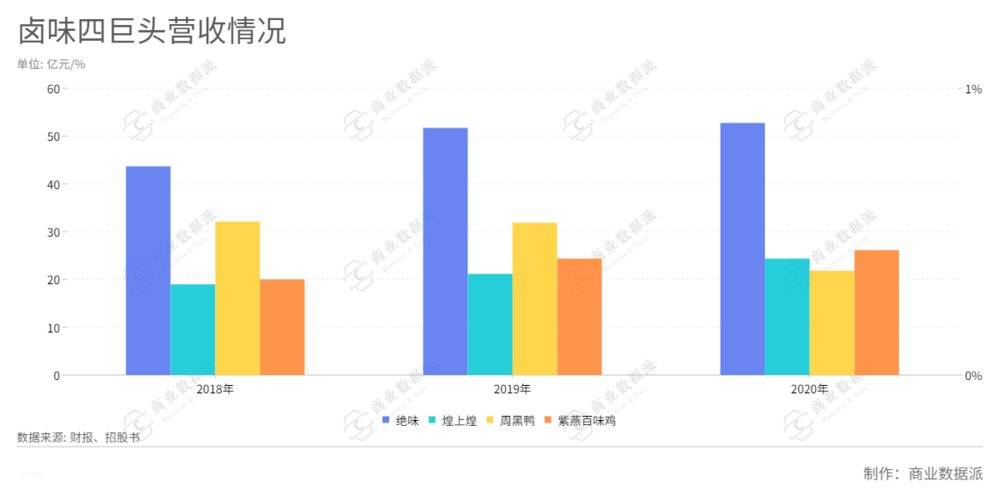

新品牌融资热闹,但行业内的“排头兵”依然是资深玩家——绝味、周黑鸭、煌上煌与紫燕百味鸡。

从店面规模上来看,绝味相对处于头部位置,早在2019年店面数量就已突破了1万家,2020年年报显示,绝味中国大陆地区门店总数12399家,而周黑鸭、煌上煌与紫燕百味鸡则分别是1755家、4627家与4325家。

绝味最大的特点在于,打磨出一套自成体系的管理模式,大规模开店,通过 “走量”赚收益。

绝味超多的店面数量,直接推高了营收,也让规模效应的优势凸显。据2020年财报显示,绝味年规模原材料采购规模在30亿元以上,其中鸭副食产品约20亿元,是鸭副产品全球最大采购商,强大的议价能力使其具备采购成本优势。

从供应链来看,绝味供应链效率也因更庞大的销量、更密集的门店布局而高于同业,一方面由于绝味加盟模式下门店数量多,费用分摊多,运输半径短,另一方面是生产模式不同,绝味全国二十多个生产基地,覆盖四五百公里内的省内门店,散装产品抽真空再送到店。

周黑鸭的特点则是在于品牌聚焦中高端用户群。据线下门店数据显示,周黑鸭主要产品单价均高于绝味食品,其中,卤鸭翅产品较绝味食品溢价达到28%,卤鸭锁骨及卤鸭脖的相对溢价亦达到24%及14%;周黑鸭与煌上煌在部分产品上价格优势更为明显,其卤鸭锁骨和核心产品卤鸭脖的相对溢价分别达到30%及25%,消费者对周黑鸭主要产品认可度高,具有一定的价格优势。

另外,煌上煌的自身优势则是大力对加盟商的扶持以及积极拥抱新零售的模式,如参与网红的直播带货、外卖配送的营销方式,线上业务占比增长速度较快。值得注意的是,在2020年遭遇疫情困扰的境遇下,煌上煌竟逆势上扬。

财报显示,2020年上半年,绝味营收为24.13亿,归属净利润大概2.74亿,同期下降30.78%。煌上煌上半年营收大概为13.65亿,归属净利润1.58亿左右,同比增长12.25%。而周黑鸭上半年营收只有9.03亿,归属净利润处于亏损状态,大概亏损0.42亿,同比下降44.43%。

而刚刚冲刺A股上市的紫燕百味鸡作为佐餐熟食代表,其对新品的打造能力极强。在主打产品形成稳定口碑的情况下,紫燕每年还会结合全国各地的卤味特色,以及市场变化做产品做创新。在口味方面,休闲卤味小吃重辣、咸,单纯通过重口味让人吃过瘾,而佐餐卤制品讲究复合香味和多层次口感,更突出鲜香的特点,这就需要多种食材搭配,生产工序更为复杂。相比绝味加工鸭脖大概有8道工序,而紫燕的加工工序多达20多道,制作技术门槛更高。

如此看来,卤味赛道巨头确实担当得起“实力”二字,但是行业“后浪”也纷至沓来,并且深得资本青睐,传统卤味又该如何坚守阵地?

新品牌拼命抓住“年轻人”

近年来,随着“宅家文化”、“一人食”的流行,卤味的消费频率也正逐步加大,市场也在扩容,赛道已经进入精准分层的节点,既有走年轻时尚路线的鲜卤,也有大型连锁品牌,还有接地气的夫妻档小店,以及主攻电商渠道的卤味零食。

行业竞争趋渐呈现白热化,卤味新生代品牌又如何在市场中夺取一席之地,增强自身竞争力呢?

其实,现在行业内跑出来的多家卤味品牌都在聚焦同一个特点——休闲化。休闲小吃是几十年来卤味的自身定位,将卤味从正式的餐桌上解放出来,成为一个可以随时随地、想吃就吃的休闲食品。

Frost&Sullivan数据显示,2010年中国休闲卤制品零售总额为231亿元,2015年达到521亿元,2019年破千亿,2015-2020年其市场规模的CAGR为18.8%,作为休闲食品中少有的肉类制品,休闲卤制品起步较晚,目前规模相对较小,但近年来发展速度快。结合中国食品工业协会对休闲食品整体行业未来 5 年复合增速预测值(8%),预计 2025年休闲卤制品市场规模预计达到 2275 亿,市场规模实在可观。

令人疑惑的是,新品牌究竟在哪些地方能与传统品牌相抗衡?新品牌打入市场的自身逻辑又是如何?

首先,品类上各有侧重点。比如,大部分传统卤味都是在“鸭子”身上做文章,绝味‘鸭’脖、周黑‘鸭’等,但是新品牌并未局限于一个品类,多以年轻消费者喜爱的凤爪、猪蹄等作为新的品类融入卤味赛道。

以卤味零食品牌王小卤为例,据亿邦动力数据,2020年其营业额翻了10倍至2亿元,2019年双11销售额仅为2000万元,同比增长500%,拿下天猫京东鸡爪垂类NO.1,其中家族实力担当当属“虎皮鸡爪”,季复购率接近40%。

另外,卤制形式不同。比如传统品牌大都是冷卤,由中央工厂做好,通过冷链配送到各个门店,而新卤味多是热卤,各家形式不同,由此发展出不同的扩张方向,有些转做购物中心年轻人的生意,有些下沉到社区门口,围绕家庭餐桌扩张,不同的路径背后是截然不同的目标消费群体和商业模式。

在上述的新兴融资品牌中,盛香亭、热卤食光、卤大妈等均属热卤品牌,从一线消费市场来看,由于将门店开进了商场,部分网红热卤品牌们排队的人群相比传统卤味门店来说,年轻人更多,这或许也意味着,热卤相对于传统卤味来说,更受年轻人认可。 但从门店管理来看,热卤增加了制作成本和人工成本,这样的效率或许会降低,还增加了食品安全的风险。

可见,卤味赛道涌现出的新兴品牌也是各有所长,并且在当下消费升级的大背景下,抓住年轻人就是抓住了主要的消费人群,所以一些新品牌在店面选址、营销方式上不断的“投其所好”,进而抢占大范围市场份额。

公开数据显示,2020年中国休闲卤制品行业内前五大卤制品企业分别为绝味食品、煌上煌、周黑鸭、紫燕百味鸡及久久丫,市场份额合计占比仅为20%,可想而知,剩下的80%市场正在被这些“后浪”们不断割据。

市场规模庞大,业内激烈竞争,卤味的生意怎么样?

卤味是一桩好生意吗?

什么样的食品生意算是一门好生意?巴菲特的喜诗糖果(See's Candies)模式一直被业内人士津津乐道:品牌忠诚度、强定价权、小投入、高产出。具有强大群众基础与饮食文化根基的卤味,似乎的确算得上是一门“小而美”的生意。

类似烧烤、火锅,有区域口味差异,但是没有人群差别,品类足够大众化,市场才会相对更大,就这一点来说,卤味赛道能够跑出过亿市值十分合乎情理。

此外,卤味本身最大的特点就在于成瘾性,消费者容易冲动下单,比如,川卤重麻辣,湖北卤味重甜辣,江浙一带则重油赤酱,这些口味都决定了消费者对卤味的上瘾性,从而提升了其复购率,属于高频类消费品。

另一方面,其产品制作工艺相对简单、投资小、成本和风险系数低,可以通过复制快速扩大规模。休闲卤味大都以禽类为主,素菜为辅,品种较少,品牌更易对门店进行复制。以绝味为例,作为卤味赛道龙头,近年来,其每年开店数量平均可达800-1200家。

与此同时,卤味销售渠道灵活,消费者购买便利。街边市场、车站、机场、便利店、商场甚至线上旗舰店,这些卤味品牌无孔不入地渗透到了各个人流高地。

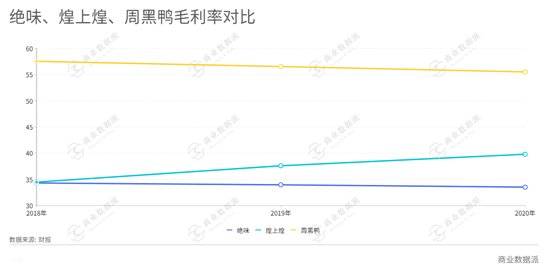

事实上,卤味赛道如此火热,其毛利率也着实不低。财报数据显示,2018年-2020年,周黑鸭的销售毛利率分别为57.53%、56.54%、55.5%。煌上煌、绝味食品的销售毛利率则在33%-38%区间变动。行业巨头毛利率差距较大的原因主要在于企业的销售模式差异。

中国食品产业分析师朱丹蓬此前在接受澎湃采访时表示,直营占比越高,毛利就越高。如果说加盟多的话,要让利给加盟商,因此绝味食品的毛利率是最低的;周黑鸭单靠直营的模式限制了规模化的速度,所以它放开了加盟,但是对加盟的条件相对会比较苛刻;煌上煌算是两条腿走路,又自建又加盟,因此煌上煌销售毛利率相对在中间水平。

然而,卤味行业发展虽然迅速,但从目前的格局来看,中小作坊式企业仍然是主力军,行业集中度偏低。伴随着工业化生产,一些小作坊的安全卫生问题也被频频爆出,也让越来越多的消费者对食品安全问题愈加敏感,从这个角度上来看,头部品牌企业往往更容易获得消费者的信任,从行业价格上也可以看出,大部分消费者愿意为食品安全和口味付出更多的品牌溢价。

总体上来说,卤味的强标准化生产给了新品牌更多的可能性,但随着中国对食品安全的监管逐步严格,也会有大部分玩家淘汰于行业筛选。拿到了融资的卤味品牌们,如何将资金用在刀刃上,发挥出自身最大优势而被市场保留同样值得期待。

参与了菊花开卤味融资的万物资本和浅石创投冯卓成表示,卤味市场方面具有巨大的增长空间,目前处于一超多强的竞争格局,按照中国城市人均卤味门店的配比来看,未来仍有很大的的拓店空间。

与此同时,面临门店密度天花板之外,如何在消费者口味审美疲劳,卤味市场同质化严重的当下寻求突破,仍是“卤味们”需要面对的重要课题。

本文作者:段然