本文来自微信公众号:泽平宏观(ID:zepinghongguan),作者:任泽平,原文标题:《PPI创新高,CPI延续下滑》,题图来自:视觉中国

中国9月CPI同比上涨0.7%,预期涨0.8%,前值涨0.8%。中国9月PPI同比上涨10.7%,预期涨10.2%,前值涨9.5%。CPI和PPI的变化,对全球经济而言,意味着什么呢?

一、9月物价数据

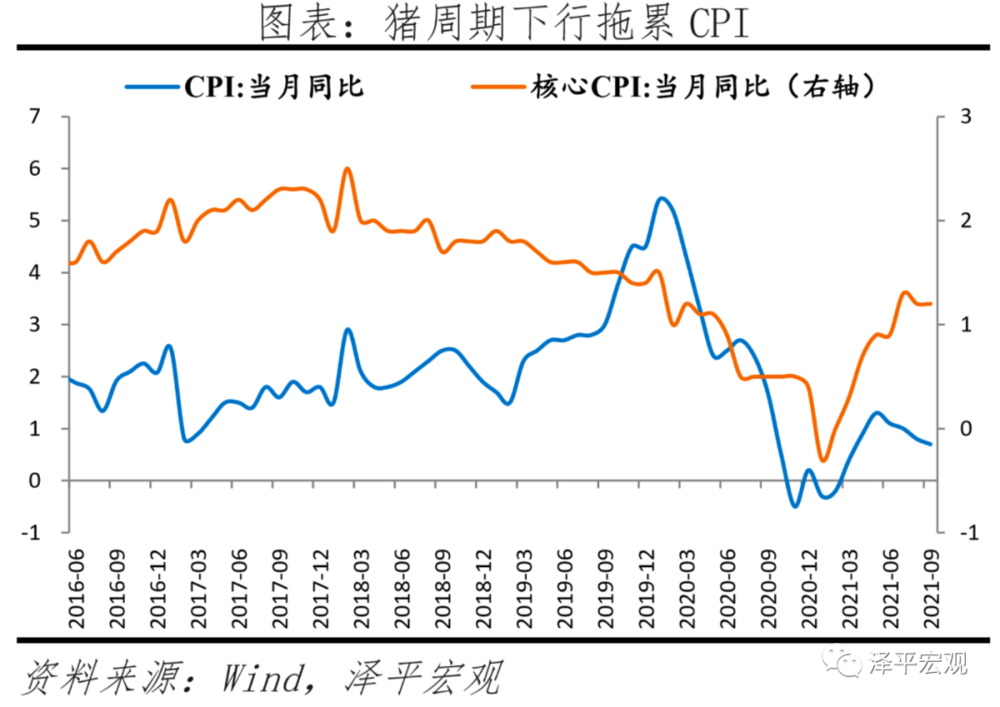

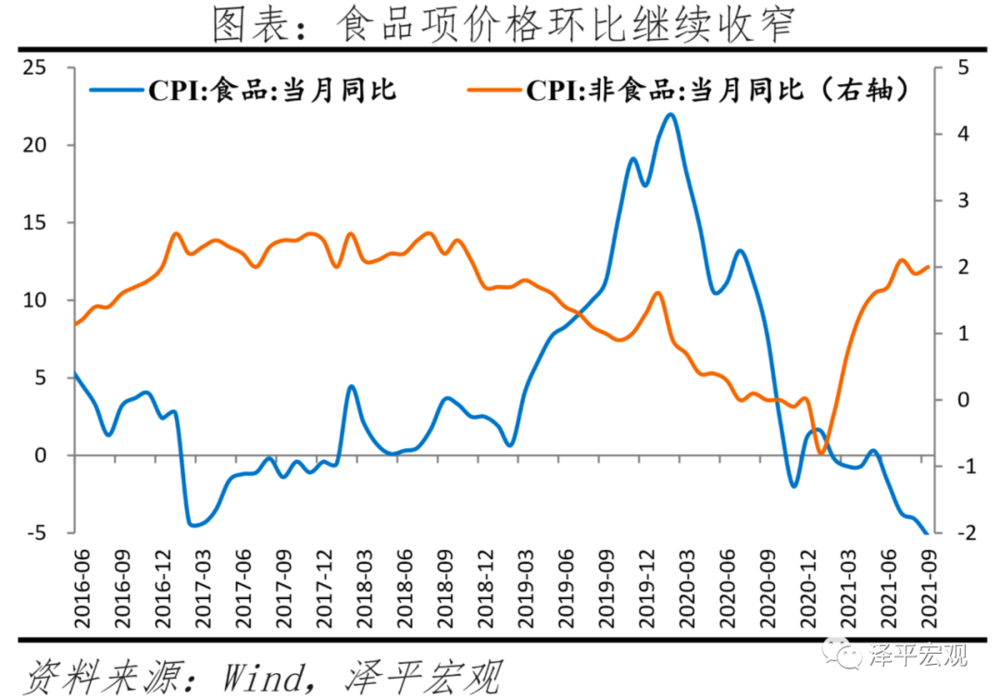

1. 9月CPI同比0.7%,延续下滑。其中,食品价格下降5.2%,降幅扩大1.1个百分点,影响CPI下降约0.98个百分点;猪肉价格下降46.9%,影响CPI下降约1.12个百分点。非食品价格上涨2.0%,涨幅扩大0.1个百分点,影响CPI上涨约1.65个百分点。

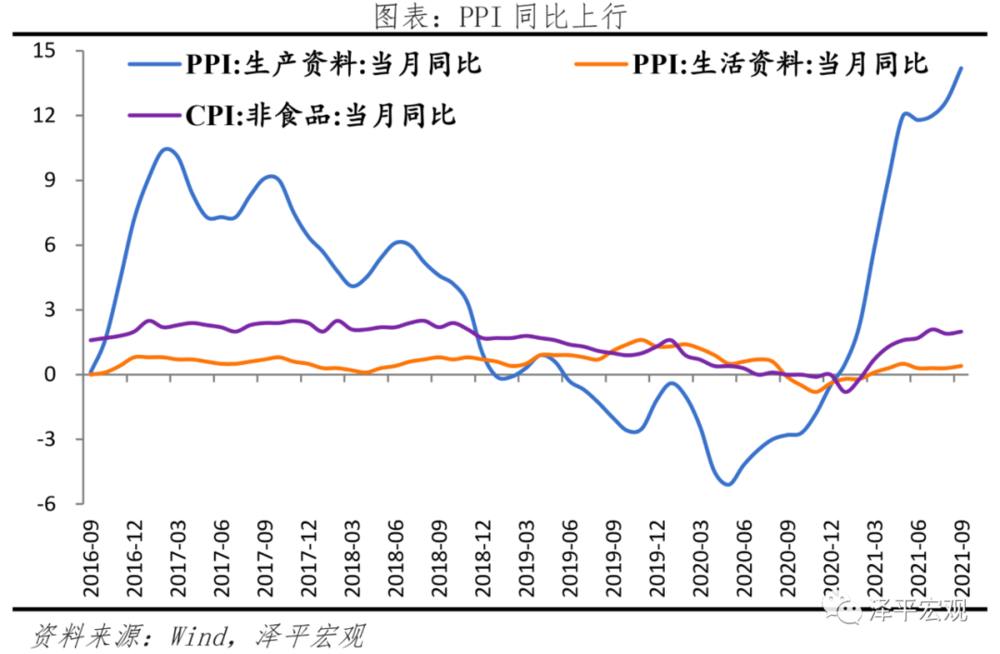

2. PPI同比达10.7%,涨幅创新高。其中,生产资料价格上涨14.2%,影响PPI上涨约10.60个百分点;采掘品价格上涨49.4%,原材料价格上涨20.4%,加工工业价格上涨8.9%。生活资料价格上涨0.4%,影响PPI上涨约0.11个百分点。

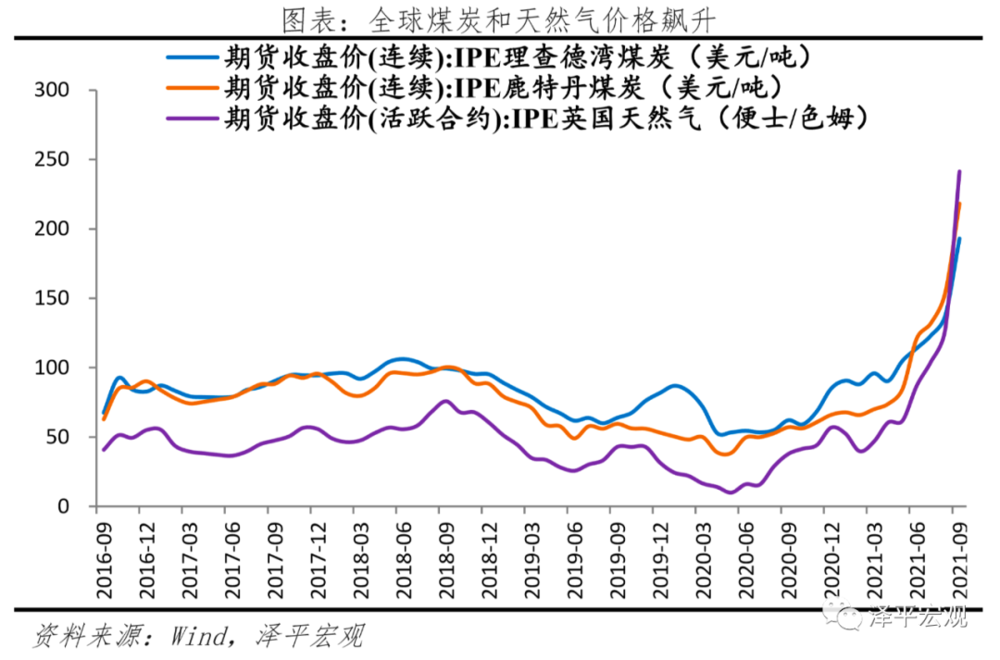

3. 煤炭、天然气等能源品,高耗能的大宗品种如铝、硅铁等在9月价格表现偏强势,带动工业品价格涨幅扩大。9月鹿特丹煤炭期货价格达218美元/吨、英国天然气收盘达241.3便士/色姆,较上月涨幅分别达41.7%和89.5%。

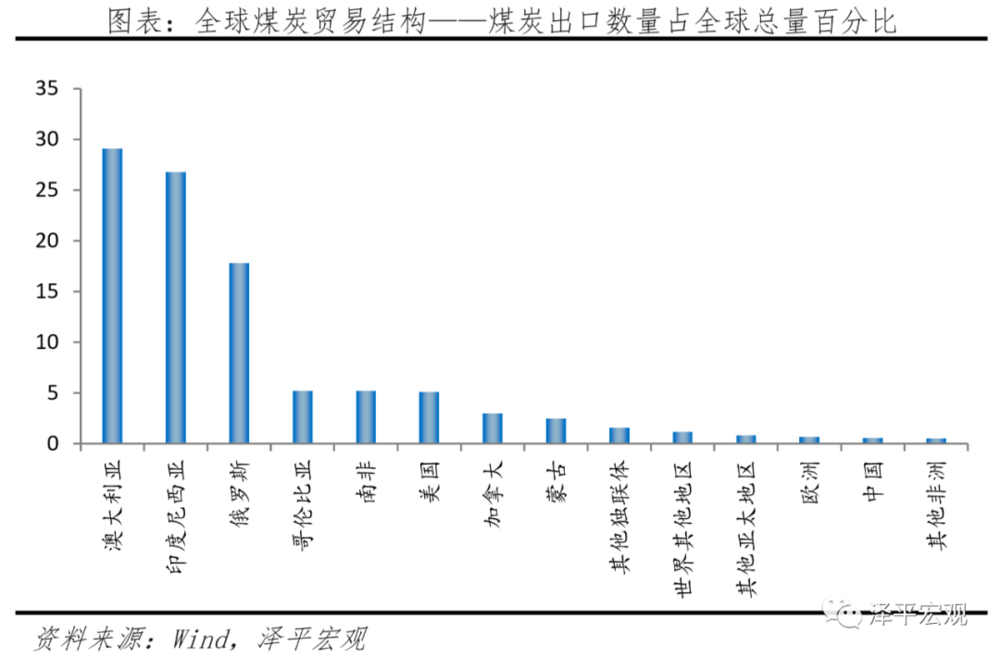

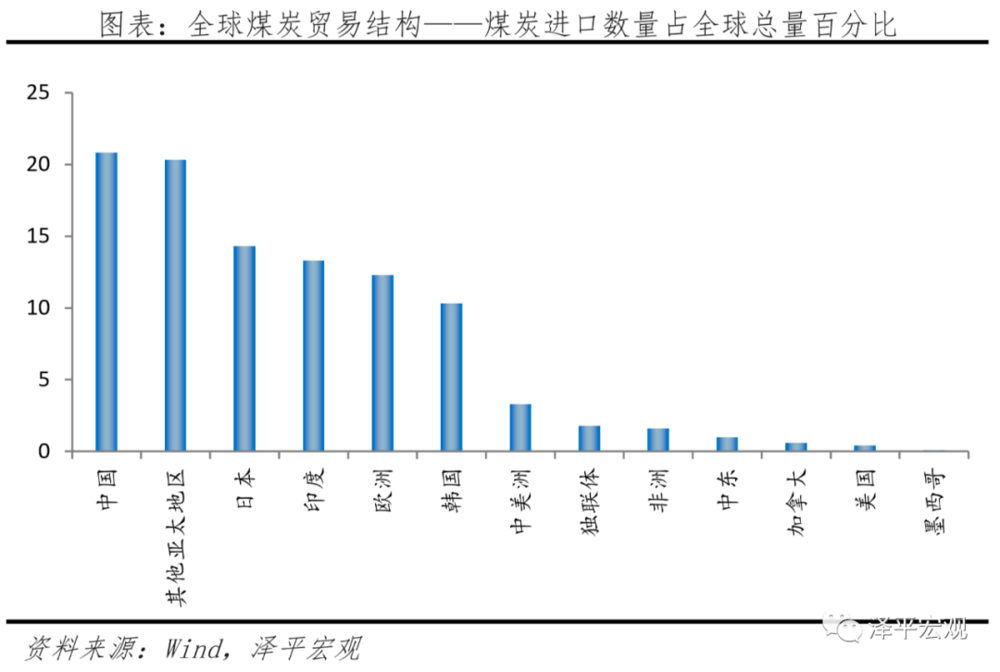

4. 煤炭供需处于紧平衡状态。需求端,疫情后全球经济复苏支撑用电需求,短期煤炭需求有韧性;供给端,2021年全球主要煤炭出口国的煤炭出口总量低于近年同期水平。全球煤炭供需缺口客观存在。

煤炭供应格局偏紧,一方面通过原料成本抬升传导至其下游产品;另一方面受火电供应偏紧影响,部分企业产能压减。高耗煤量大宗品种如动煤、铝、硅铁、锰硅、煤化工等在9月价格表现强势。

5. 全球清洁能源计划提高天然气消费溢价。需求端,受极端天气预期下供暖季节延长、碳交易价格抬升、风光发电不足影响,天然气等清洁能源替代需求上升。供给端,2021年天然气主要出口国库存偏低、累计出口低于历史同期。

6. 2020年以来大宗商品价格上涨,主要是四方面原因,全球流动性、供需缺口、全球清洁能源行动、以及贸易运输成本抬升。

未来,大宗商品价格由普涨转为分化。第一,随着美联储和欧央行缩减资产购买的时间点临近,海外流动性拐点渐至,大宗商品通胀内含的金融属性将得到阶段性修正。第二,欧元区PMI连续多月下滑、美国以地产周期及其拉动的耐用品为代表的消费见顶边际转弱、中国房地产链数据下降,需求端弱化或改善大宗商品供需错配。第三,全球开展清洁能源计划,或引发能源供给紧张局面。

在碳达峰、碳中和、鼓励新能源、双控等长期战略的背景下,商品价格虽然会有政策性、周期性的波动,但是部分商品价格中枢会系统性地抬升,价格中枢的适当提高,也是减碳的一种手段。

二、9月PPI同比上涨10.7%,涨幅扩大

9月PPI同比上涨10.7%,较上月上涨1.2个百分点;环比上涨1.2%,比上个月扩大0.5个百分点。其中生产资料价格上涨14.2%,影响工业生产者出厂价格总水平上涨约10.6个百分点;生活资料价格上涨0.4%,影响工业生产者出厂价格总水平上涨约0.11个百分点。

从出厂价格来看,受煤矿供应整体偏紧影响,煤炭开采和洗选业、石油煤炭及其他燃料加工业的价格本月环比上涨较为显著。具体来看,煤炭开采和洗选业价格同比涨74.9%,环比涨12.1%,同比涨幅较上个月扩大17.8个百分点;石油煤炭及其他燃料加工业价格同比涨40.5%,环比涨3.3%;燃气生产和供应业同比涨8.5%,环比涨2.5%。黑色金属矿采选、化学纤维制造业环比分别跌8.7%、1.3%。

从购进价格来看,燃料动力类价格同比上涨30.3%,环比涨3.9%;有色金属材料及电线类价格同比涨22.6%,环比涨1.7%;化工原料类价格同比涨20.7%,环比涨1.0%。黑色金属材料类同比涨23.3%,环比跌0.9%。

当前阶段国内PPI阶段性继续上行与煤炭供应短缺、生产用电不足相关。一方面,全球双碳推进下全球煤炭出口供给客观缺口存在、难以迅速弥补,另一方面,9月全球电价明显高增,生产企业供电不足。9月鹿特丹煤炭期货价格达218美元/吨,月涨幅达41.7%,南华焦煤、动力煤环比25.6%、31.7%。

三、9月CPI同比0.7%,延续下滑

9月CPI同比上涨0.7%,比上月回落0.1个百分点,环比持平。主要受终端需求不足、叠加猪肉价格周期下行影响。从分项看,CPI食品和非食品项分化仍存在,食品价格下降5.2%,非食品价格上涨2.0%。食品分项仍为拖累项,影响CPI下降约0.98个百分点,主要是猪肉价格同比下降46.9%,降幅比上月扩大2.0个百分点。

此外,受原材料价格上涨等因素影响,水泥、液化石油气和小汽车价格均有上涨,叠加冬装新品上市服装价格上涨,部分学校收费亦有上调,非食品项影响CPI同比上涨约1.65个百分点。CPI同比整体延续下行趋势。

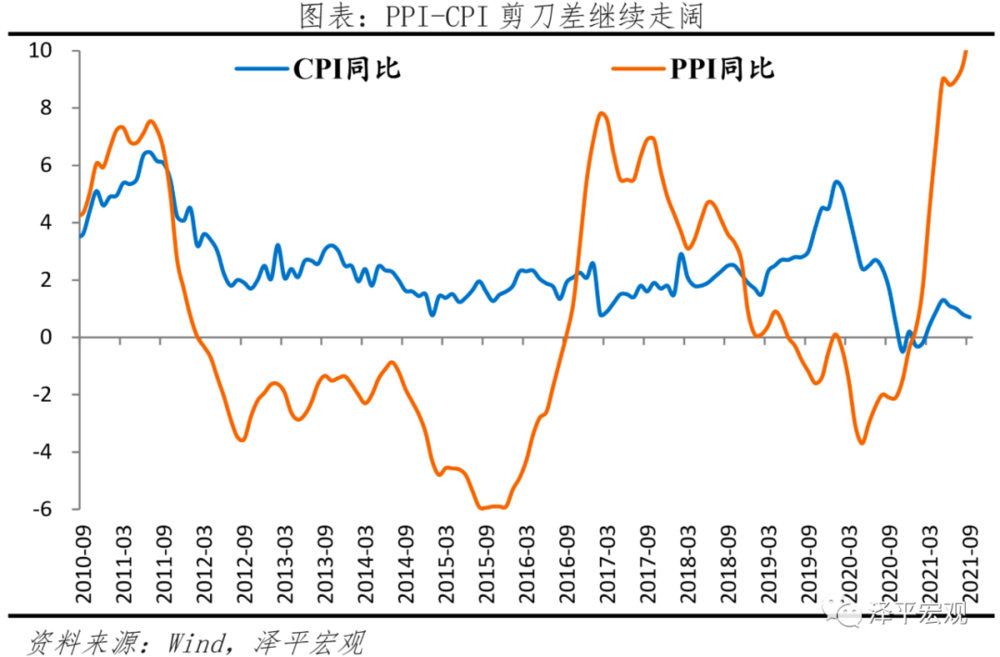

PPI-CPI剪刀差本月继续走扩,下游企业利润持续受到挤压。年初以来,我国PPI指数大幅上涨,其中6月、7月、8月同比涨幅分别达8.8%、9%、9%,而居民消费价格CPI则明显滞后,6月、7月、8月分别为1.1%、1%、0.8%,连续下滑。9月大、中、小型企业PMI分别为50.4%、49.7%和47.5%、1-8月采掘业、上、中、下游制造业利润两年复合增长率分别为25.4%、30.0%、17.5%和2.4%。小企业集中在下游、行业分散,成本传导能力差,对利润挤压反应明显。

9月扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅与上月相同。

四、全球清洁能源计划引发供给紧张局面

9月鹿特丹煤炭期货价格达218美元/吨、英国天然气收盘达241.3便士/色姆,较上月涨幅分别达41.7%和89.5%。

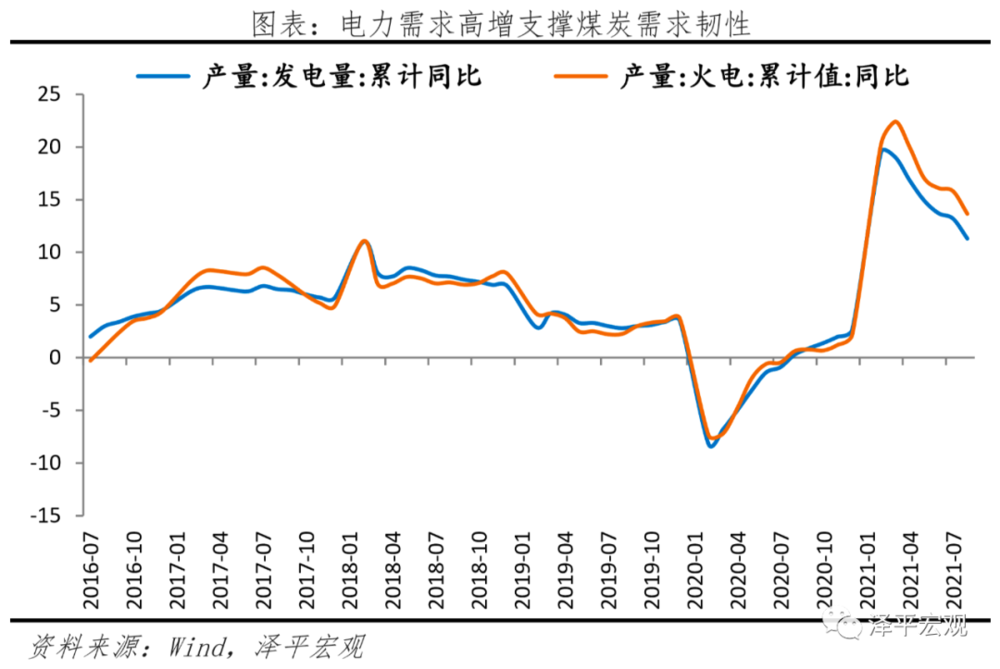

第一,煤炭供需处于紧平衡状态,全球煤炭供需缺口客观存在。需求端,疫情后全球经济复苏支撑用电需求,短期煤炭需求有韧性。

国内方面,1-8月工业发电量累计达53894亿千瓦时,其中火电达38723亿千瓦时,占比达71.85%,同比分别增长11.3%和13.66%,两年复合增速分别达7.05%和6.95%。从占比水平看,1-8月火电发电占比较2020年同期增0.47%,仍是最主要发电方式。供给端,2021年全球主要煤炭出口国的煤炭出口总量低于近年同期水平。

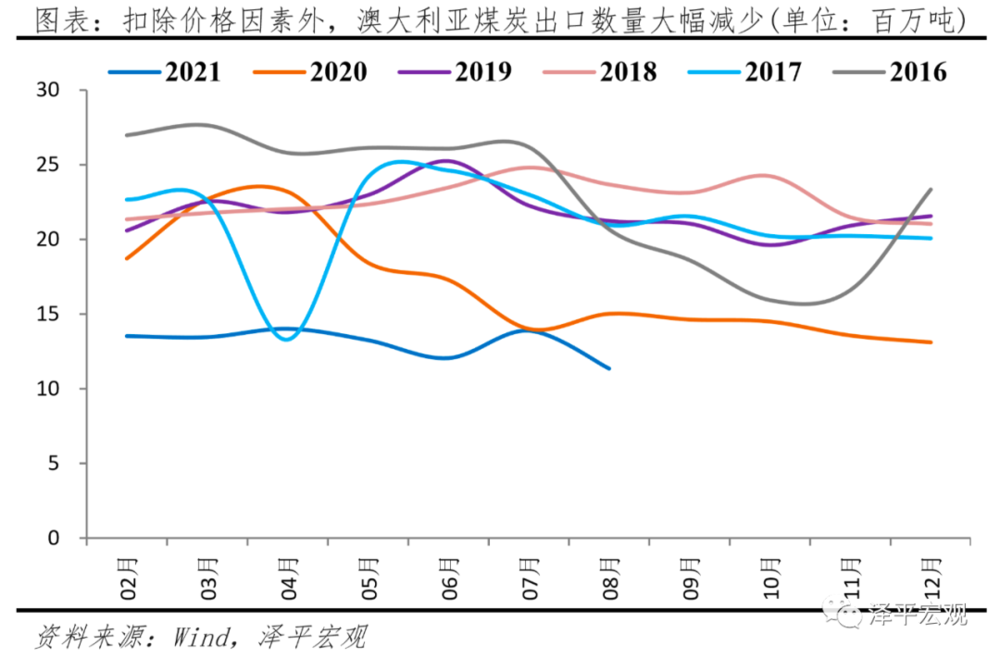

澳大利亚方面,从出口金额看,澳大利亚1-8月累计煤炭出口金额达280亿美元,低于2019年同期401.85亿和2018年同期383.5亿美元水平;从出口绝对量看,扣除平均到港价的价格影响后,澳大利亚1-8月累计煤炭出口数量达9200万吨,远低于2020年、2019年和2018年同期1.29亿吨、1.57亿吨和1.59亿吨水平。

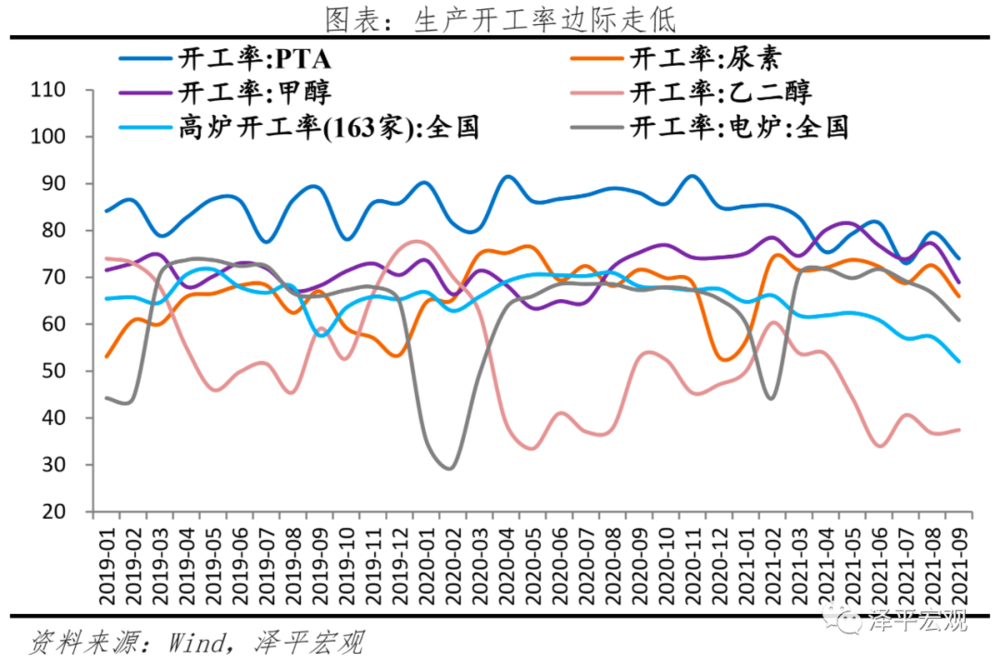

煤炭供应格局偏紧,一方面通过原料成本抬升传导至下游产品;另一方面受火电供应偏紧影响,部分企业产能压减。高耗煤量大宗品种如动煤、铝、硅铁、锰硅等在9月阶段性表现强势。9月,全国PTA、尿素、甲醇等化工原材料开工率分别为74%、65.96%、68.94%,与上月相比变动为-5.52%、-6.61%、-8.28%。9月,高炉开工率和电炉开工率分别为52.07%和60.09%,与上月相比变动为-5.25%、-5.77%。

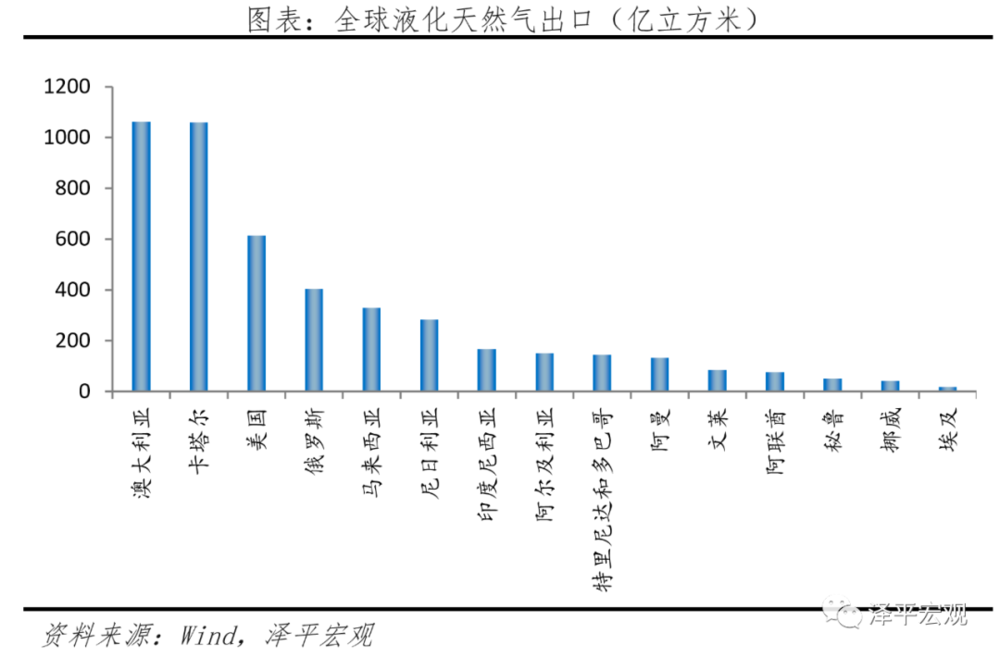

第二,全球碳中和进程提高清洁型能源消费溢价。需求端,受极端天气预期下供暖季节延长、碳交易价格抬升、风光发电不足影响,天然气等清洁能源替代需求上升。2021年1-9月中国进口天然气累计8985.2万吨,同比增幅22.2%。

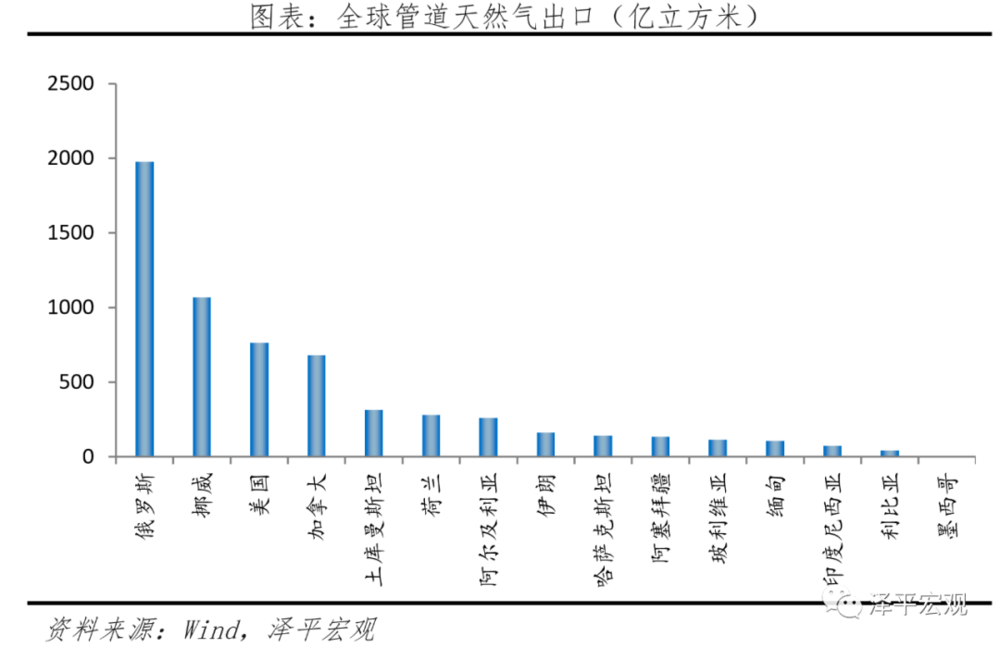

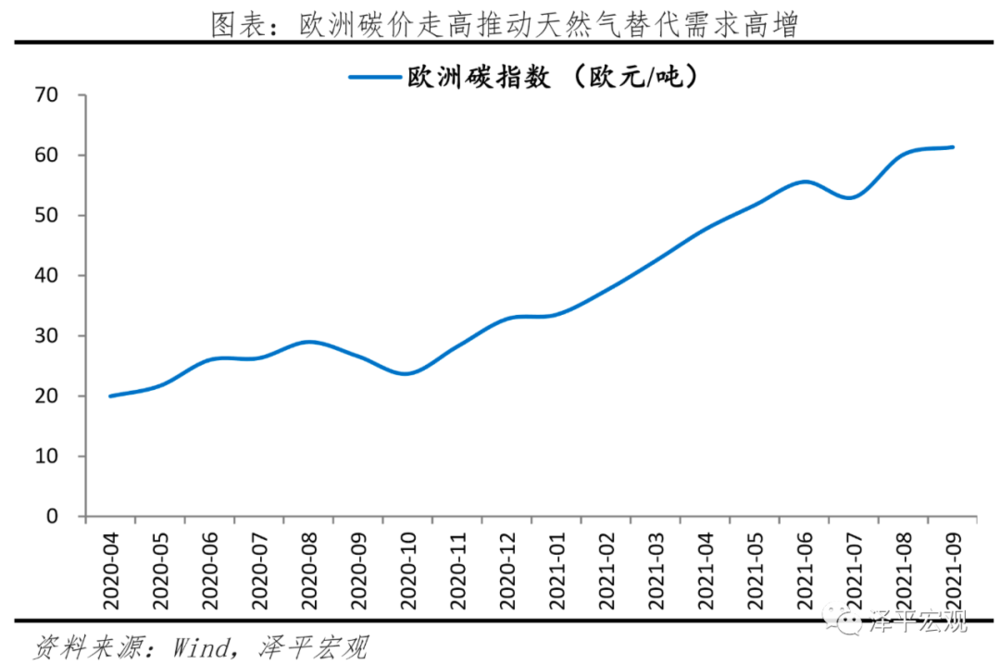

欧洲方面,2021年第一至第三季度,欧洲天然气消费量同比增长接近10%。其中,二季度的增长近25%。此外,在碳政策推进下,欧元区碳交易价格高增,推升高耗能资源取暖发电成本。碳交易价从2020年4月的19欧元/吨增至2021年9月的61欧元/吨,高增3倍以上。供给端,2021年天然气主要出口国库存偏低、累计出口低于历史同期。

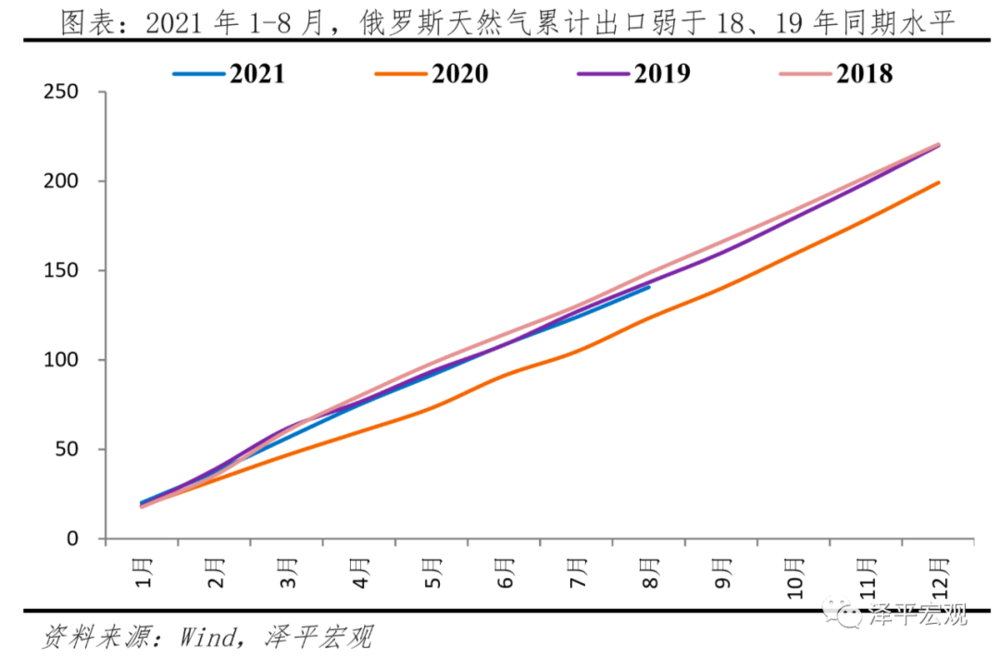

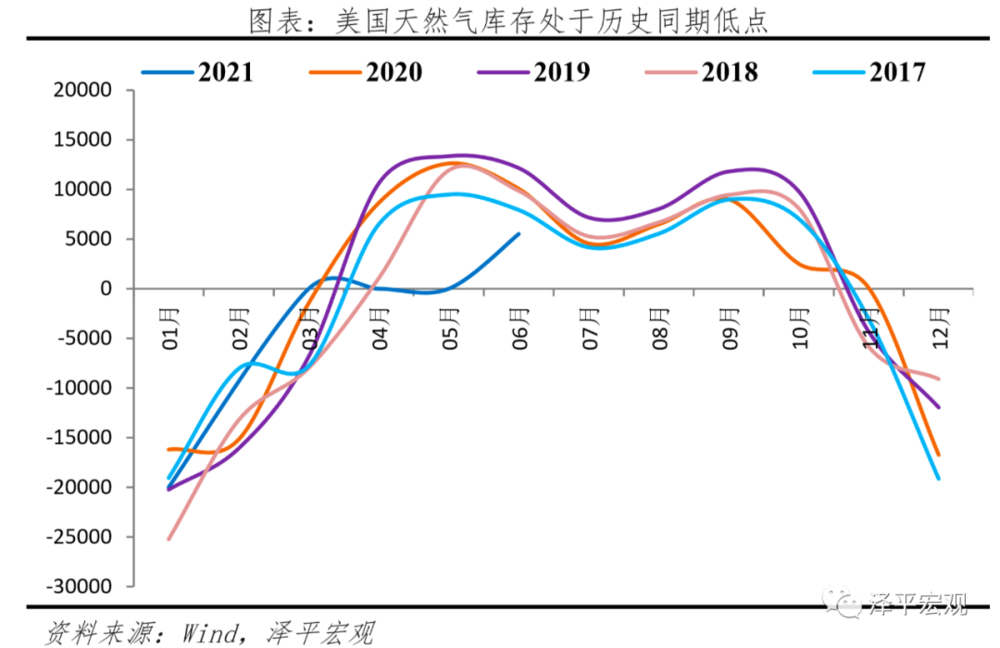

美国方面,9月飓风天气使得美国南部地区对于天然气的开采停滞,影响整体天然气补库速度。俄罗斯方面,北溪2号天然气管道等供给问题扰动年内天然气出口。1-8月俄罗斯累计天然气出口1406亿立方米,低于19年同期1433亿立方米和18年同期1485亿立方米水平。

本文来自微信公众号:泽平宏观(ID:zepinghongguan),作者:任泽平