本文来自微信公众号:远川商业评论(ID:ycsypl),作者:王天歌、任小酒,题图来自视觉中国,支持:远川研究所消费组,题图来自视觉中国

2006年段永平花了62万美元拍下了“巴菲特午餐”,带着年仅26岁黄峥,成为中国人里第一个与巴菲特共进午餐。后来黄峥回忆道:“那顿饭对他最大的意义,可能是意识到简单和常识的力量。”这份简单和常识的力量,十年后带领黄峥创办拼多多。而这顿饭的金主段永平,则从“简单”领悟出一个道理——买茅台。

段永平开始对茅台股下手是2014年,买茅台股喝茅台酒。段永平对茅台充满信仰:“10年后人们还是会说,10年前那个价格真不贵(2017)。”

茅台到底凭什么?

茅台如何成为白酒之王

今天的茅台独占中国高端白酒行业鳌头,几乎成了名酒的代名词了,不过茅台的名声并不是生来就如此响当当。

建国以来,我国白酒行业龙头多次易主,泸州老窖、山西汾酒、五粮液都曾站到过高端白酒品牌的巅峰。回顾历史上白酒龙头们的起起落落,会发现高端白酒行业的一个规律:“价格越高,品牌越香”。

很久以前,泸州老窖曾经是是高端白酒行业的头牌,不过1988年国务院放开名酒销售价格限制后,泸州老窖提出“名酒变民酒”策略,主动降价,脱离了高端白酒阵营。

泸州老窖拥抱民酒市场去了,高端白酒市场第一品牌就变成了山西汾酒。在那个粮食产量不足的年代,汾酒由于耗粮少、生产周期短等优势风头无两,价量齐头并进。但是1993年白酒原料价格大涨,汾酒决定趁机降价抢占市场份额,结果“价格越高,品牌越香”定律再次发挥作用,当年五粮液的出厂提货价超过了汾酒,汾酒也丢掉了高端白酒头牌的交椅。

五粮液登顶行业龙头后不断发力,大举提价、扩产,不过其奉行的OEM(贴牌生产)品牌多元化策略虽有助于消耗浓香型白酒生产时附带的低质酒基,但低端产品也透支了品牌,加上公司治理存在各种问题,五粮液发展乏力,茅台趁机反超登场,自此开启了三轮成长周期:

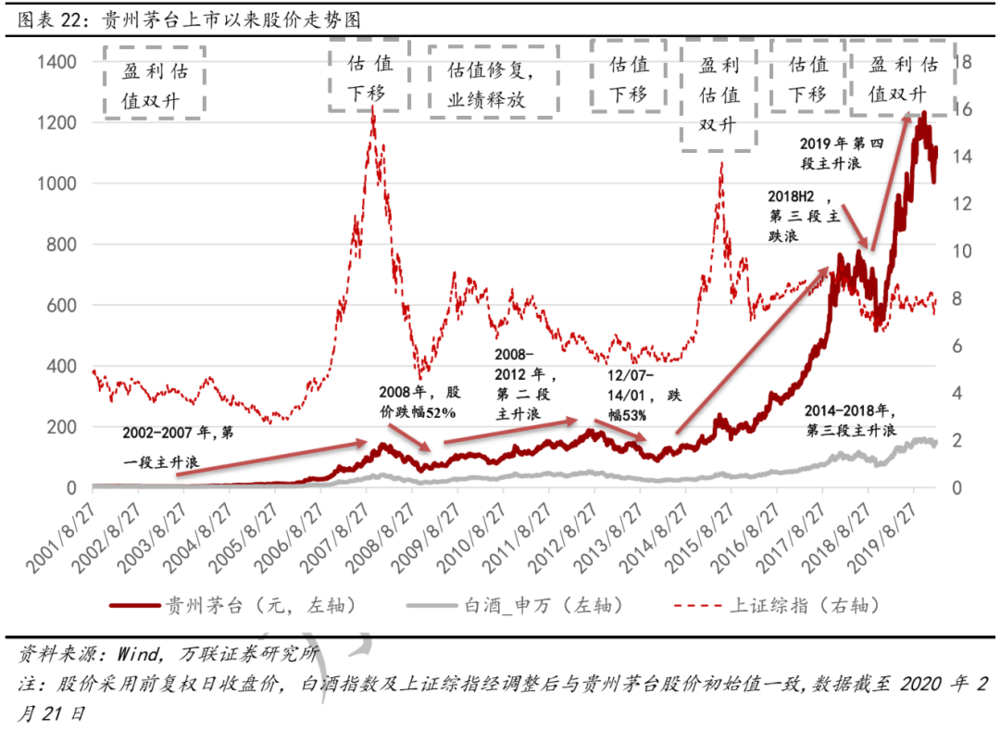

2000 年-2007年 ,茅台经历了第一轮上涨周期,终端成交价于 2007 年超越五粮液,出厂价于 2008 年超越五粮液,成为了我国高端白酒第一品牌。2008 金融危机终结了第一轮白酒牛市,中国经济遭遇重创,白酒股业绩普遍放缓或负增长,茅台进入了第一轮下行周期,股价下跌过半。

2008年-2012年,茅台迎来第二轮牛市。2008年,轰轰烈烈的“四万亿”热火朝天地开始了,政府主导的投资活动启动了白酒的政务性需求,作为社交礼品的高端白酒需求迎来了辉煌的时刻,而天生具有红色基因的茅台在这轮政务需求上涨中受益颇多。

好景不长,2012年-2014年,国家出台“三公”政策限制政务性消费,对于在“四万亿”基建狂潮中享受政务性消费红利、快乐成长的白酒行业来说,是标志着市场下跌行情开启的一声惊雷,加之2012年酒鬼酒的塑化剂风波,茅台受到双重打击,股价折半。

危机与机遇总是并存的。行业寒冬中白酒行业的政务消费萎缩,高端白酒品牌们纷纷转向挖掘大众市场,五粮液转变战略开始走起了“民酒”路线。茅台也大力招商进击大众市场,不过茅台咬紧牙关稳住了出厂价,坚持住了自己的高端定位。

挺过了这场寒冬的茅台通过价格差距进一步拉大,拉开了与五粮液和其他高端酒在消费者心目中品牌定位上的差距,“价格越高,品牌越香”,茅台的高端品牌定位自此无人匹敌,且经过招商和渠道下沉,产品触及的消费群体也得到新一轮的扩张为下一轮牛市做足了铺垫。

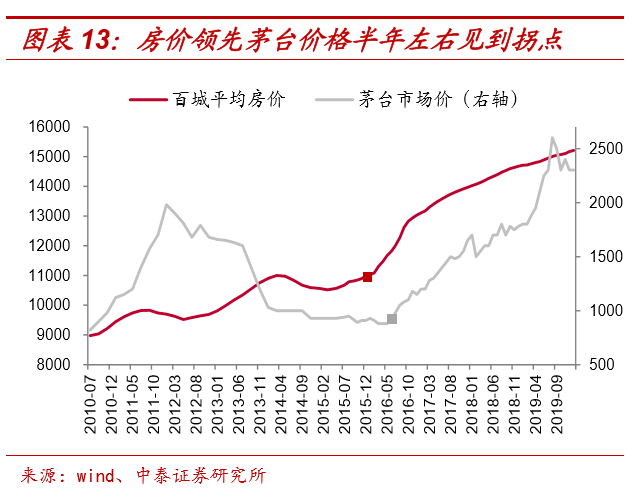

2015年-2018年,茅台进入第三轮牛市:2015年,各大城市的房价开始企稳上涨,而茅台价格上升的拐点很快也在半年后出现,房价成为茅台价格的先行指标,这是因为房价上涨给居民带来了财富效应房价涨后大家开心地发现自己身价涨了,就想要开始撒币,这大大刺激了白酒尤其是中高端白酒行业的需求。

这时候,茅台在政府限制“三公“消费的行业寒冬中坚守住的高端品牌地位得到了变现,民间消费对高端酒的需求都跑到了茅台身上。

来自民间消费的需求扩张推动了酒价上涨,“价格越高,品牌越香”的规律又开始发挥作用了,2015年房价企稳上涨半年后,茅台也开启了第三轮牛市,此时茅台在高端酒市场中的地位已经是一飞冲天、天下无敌了。

2018年下半年开始,我国推进宏观“去杠杆”政策,叠加中美贸易摩擦对经济和需求的影响,白酒需求放缓,加上资本市场对于经济前景预期的不确定性增加,白酒企业估值一跌再跌,茅台不可避免随行业一起进入了第三轮下行周期。

茅台为什么“越涨越买”?

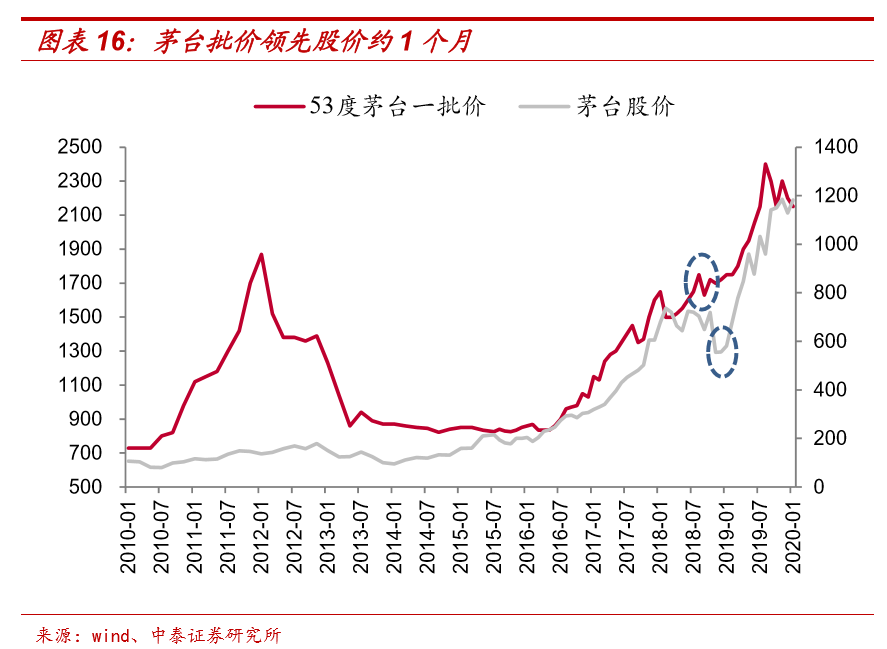

上文提到,从历史上白酒行业龙头迭代的发展规律中可以总结出高端白酒“价格越高,品牌越香“的规律,在观察茅台后来的发展历程,会发现茅台自身发展时也出现了价格”越涨越买“的现象。

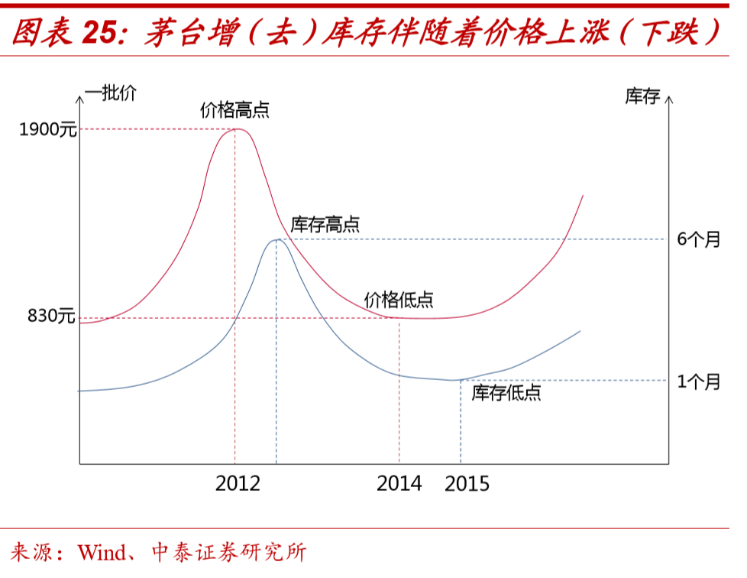

回顾茅台批价和股价的历史数据,会发现茅台的批价领先股价约 1 个月,也就是说,茅台酒的价格越涨,投资者们买茅台的股票就买得越起劲。

这是由于批价是反映茅台需求景气度的指标:

茅台酒一批商是按月提货的,因此茅台批价可以受市场需求影响而实时调整,是最能及时反映高端酒需求的景气度的数据,可作为白酒行情的先行指标,而市场一旦观察到茅台批价变动,股价也会随即开始有所反应。茅台酒批价上升反映了不错的市场景气,因此茅台股价越涨,投资者预期越乐观,股价也就越高。

而观察过去几年茅台价格和库存量的关系,会发现两者之间相依相伴是同向变动的关系,价格达到高点后库存也迅速上升达到高点,也就是说茅台酒市场存在价格“越涨越买”的现象。

比如2016年茅台抬起了一轮涨价模式,而经销商们还都抢着进货。原来2016年初,茅台密集走访了经销商,向他们按时下半年茅台供应有限,结果供销商们开始争先恐后地囤库存,供应缺口不断扩大,结果导致供销商们库存增加的同时茅台价格也一路上涨。

茅台库存达到低点时,库存不足也导致经销商急于订货锁定货物,也造成了“越涨越买”的情形。

消费者们对茅台酒“买涨越买”的热情,一部分是源自高端白酒的奢侈品属性。

从消费者的角度来说,高端白酒的保质期长且相对稀缺,所以是一种可以收藏起来的奢侈品,因此高端白酒的价格当然是越涨越保值,而茅台作为中国高端白酒第一品牌的地位,价格的上涨反而更刺激了消费者买买买的囤货热情。

而由于茅台酒耐收藏、具有一定珍稀性且保值的特点,除消费属性外,茅台酒还发展出了独特的金融属性。具有了金融属性的茅台酒主要有三种玩法:

1. 避险:由于预期 CPI 走高或担心未来涨价,投资者提前购买茅台酒抵御通货膨胀或涨价的风险。

2. 套利玩法:有些经销商认为当前茅台酒价格被低估了短期内会涨价,所以提前囤货期待赚取差价。

3. 收藏投资:就是类似收藏纪念币一样收藏茅台酒的需求,部分人出于爱好,会在可接受的价格处收藏投资茅台酒。

金融属性造成的后果就是杠杆增加,而这个杠杆最终撬动了巨大的库存:

抱着茅台酒价“易涨难跌”的预期,人们贷款购买茅台后,可以把进来的茅台加杠杆抵押出去获得翻倍的资金购买更多的茅台,之后再杠杆抵押再去买茅台,小小的本金撬动了巨大的库存,造成茅台的库存巨幅增加,进一步放大了茅台的“越涨越买”现象,最终加剧了茅台酒“越涨越卖“和涨库存周期、涨价周期相伴的现象。

茅台还能涨多久?

回顾了茅台酒三轮成长周期后,如今处在第四轮周期中的我们,面对增速放缓的经济形势,最关心的就是茅台酒接下来的的成长点究竟在何处。

白酒行业一直以来主要面对的市场就是国内市场,也就是说,白酒行业的需求主要来源于内需。

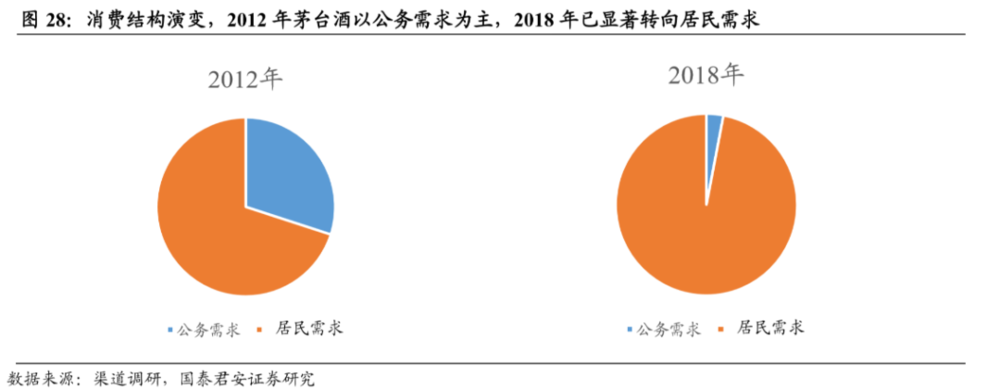

而从前文的数据和分析我们知道,2012年以来,我国白酒产业的主要需求已经由受宏观经济影响较大的政务性需求转向了居民需求。

那么居民需求能否支撑茅台的新一轮上涨周期?

这个问题要从居民的消费能力和消费意愿两方面来看:

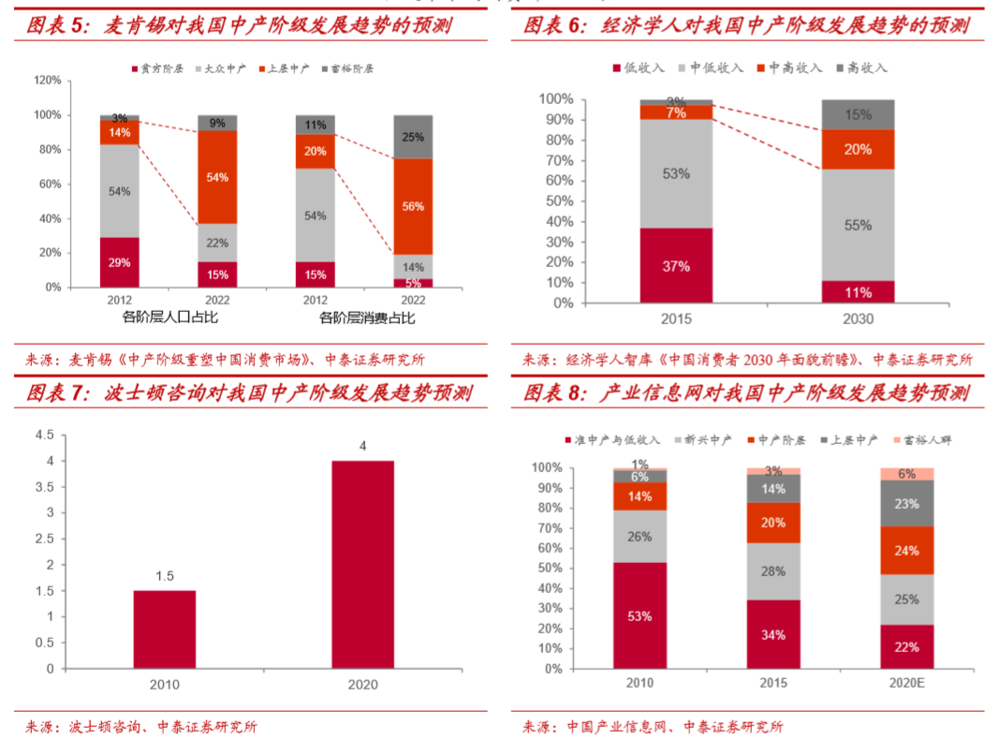

首先,茅台主要定位中产阶级消费群体,中产阶级是有能力去消费诸如茅台的高端白酒的,是购买茅台酒的主力。而根据国际、国内不同机构的测算我国中产群体是在不断扩大的。根据他们的预测,预计中产阶级人数增速每年在 6.9%~14.0%之间,中位数约为 10%[1]。不断扩容的中产阶级将直接带动茅台需求提升。

此外,由于前文提到的茅台酒具有的“越涨越买“的消费特性,酒价的上涨可以拉动具有各种目的的居民对茅台消费需求增加,而需求增加又可推动酒价上涨,由此形成了可持续的消费者购买意愿。

“越涨越买”导致“买买不休”,创造了茅台酒的上涨空间,价格得以保持上升的趋势。

消费品行业历来受经济周期的影响相对较小,其中的龙头的成长更是往往会穿越周期,成为历史的长跑中的“冠军”:根据《投资者的未来》统计,在 1957-2003 年 50 年的时间,美国年化收益率最高的前 20 支大牛股中有 11 支来自消费品。

数据来源:《投资者的未来》机械工业出版社,广发证券发展研究中心

位于榜首的两家消费品公司都分别是各自行业的龙头:

菲利普.莫里斯公司是当今世界第一大烟草公司。穿越历史的长河,过去50年间,菲利普.莫里斯公司股票的年化收益率接近20%。

可口可乐是美国乃至世界汽水行业龙头,50年间可口可乐的股价持续上涨幅度远远超过了标普500指数,年化收益率16.02%

和段永平坚持持股茅台类似,可口可乐也有个忠实“粉丝”,就是巴菲特,而投资可口可乐也是巴菲特最传奇最成功专的股票投资案例之一:巴菲特自1988年开始买入可口可乐股票后多次增持,10年间赚了10倍,在巴菲特的投资中仅仅可口可乐的股票就为巴菲特赚取了100亿美元。

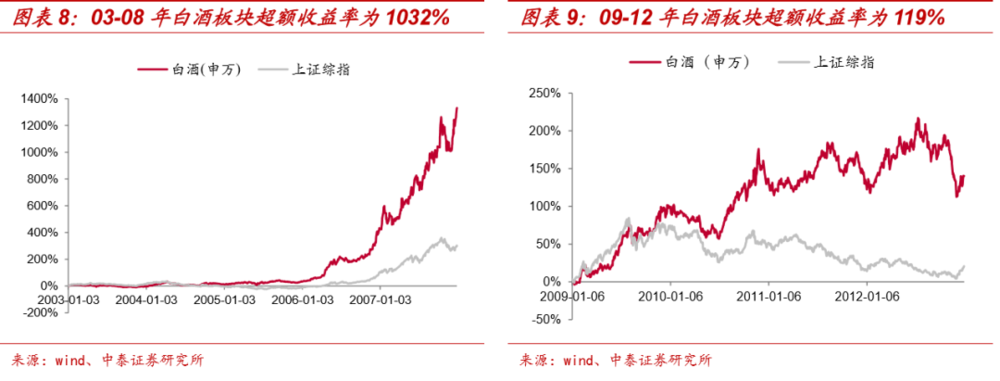

在我国,2004 年以来 A 股所有一级行业中,消费行业的食品饮料板块涨幅第一,15 年来涨幅近 18 倍,年化涨幅达 22%,而食品饮料二级行业中又属白酒行业涨幅第一,15 年时间涨幅达 44 倍,涨幅在全球的消费品投资市场罕见[2]。

而在板块的整体上涨行情中,龙头企业往往可以超越行业平均水平,获得源于自身成长和外界估值的双重利好,腾飞发展。

茅台,作为我国食品饮料板块中佼佼者,很有可能就是中国A股中能成为“长跑冠军”。

研报推荐

中泰证券分析师范劲松的两篇:在#01《食品饮料行业深度报告:论白酒的先行指标》中从宏观经济层面、中观餐饮、房价行业和企业、资金微观层面评析了茅台酒不同层面的的先行指标,并据之对茅台接下来的发展做出解读。

在#02《贵州茅台-600519.SH-寻价格涨跌之因、需求之形,论茅台的成长》中,从消费、投资和供给三个维度分别进行了全面详细的分析,对茅台酒未来短期和长期的成长走势做出了解答。

广发证券王永锋和王文丹分析师的#04《食品饮料行业:复盘前三轮白酒牛市,第四轮白酒牛市将受消费升级驱动》:对白酒过去三轮周期牛熊市的驱动因素进行了分析,展望了白酒行业第四轮周期并得出了消费升级是白酒行业成长的动力的结论。

国泰君安证券訾猛和李梓语分析师的#05《白酒行业专题(二):白酒新周期》:回顾了白酒行业过去四十年的发展历程,通过历史数据拆分价量探寻行业的驱动因素,并根据对各驱动因素状态的评判了白酒未来的走势。

参考资料:

【1】20200310-中泰证券-食品饮料行业深度报告:论白酒的先行指标

【2】20180329-中泰证券-贵州茅台-600519.SH-寻价格涨跌之因、需求之形,论茅台的成长

【3】20191229-国泰君安证券-白酒行业专题(二):白酒新周期

【4】20191120-广发证券-食品饮料行业:复盘前三轮白酒牛市,第四轮白酒牛市将受消费升级驱动

【5】20200224-万联证券-贵州茅台(600519.SH):行稳致远,工匠精神打造液体金字塔

【6】20200106-中信建投-食品饮料:茅台2020定位“基础建设年”,看好长期发展

本文来自微信公众号:远川商业评论(ID:ycsypl),作者:王天歌、任小酒