那些购买航空股、希望搭上从疫情中复苏这股东风的投资者已经经历了惨痛的教训,认识到这是一段动荡的旅程。整体形势可能会变得更顺利,但花点钱买一张头等舱机票还是值得的。

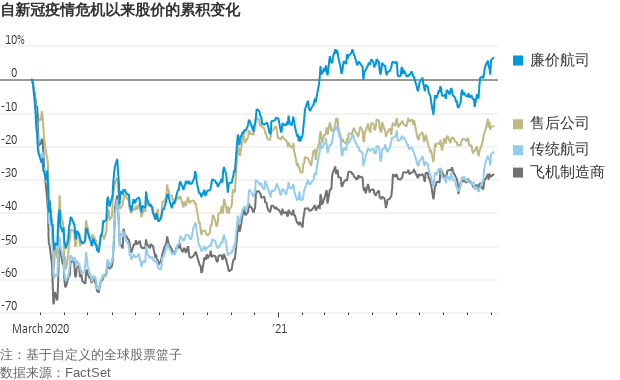

过去一个月,航空股累计上涨了超过10%,而整体股市暴跌。然而,这只是包括飞机制造商在内的航空股在经历了一个糟糕的夏季之后的部分反弹。目前只有廉价航空公司的股价高于疫情之前的水平。

随着疫苗接种的推进,机票销售情况大幅改善,2月份之后资金涌入该类股。除了夏季旅行料将迎来积压需求的释放,投资者还预期航空公司经过了尽可能的精简瘦身之后,在摆脱疫情之际单位成本也将下降。

然而,当夏天真的到来时,很明显,这个行业中有一些一厢情愿的想法。

一个问题是,过度关注美国的诱人数据,掩盖了新冠病毒变种在发展中国家造成的破坏,这最终也影响了美国国内的交通。疫情的长尾效应推迟了跨大陆航线的重新开放,推后了企业差旅的恢复,并使全球的运力停滞不前。

此外,许多航空公司,尤其是欧洲的航空公司,可能不得不将票价保持在较低水平,以吸引度假者前往少数几个可供选择的目的地,即将发布的第三季度财报将揭示到底有多低。航空业务残酷竞争的本质意味着它不是一个简单的“重新开放的行业”。美国的航空公司已经宣布了大规模机队扩张和机舱翻新计划,以吸引商务旅客回归。据Jefferies的Sheila Kahyaoglu估计,2020年至2023年期间,美国国内窄体客机座位数将随之增长17%,这最终可能会对乘客为每英里航程所支付的票价产生重大影响。

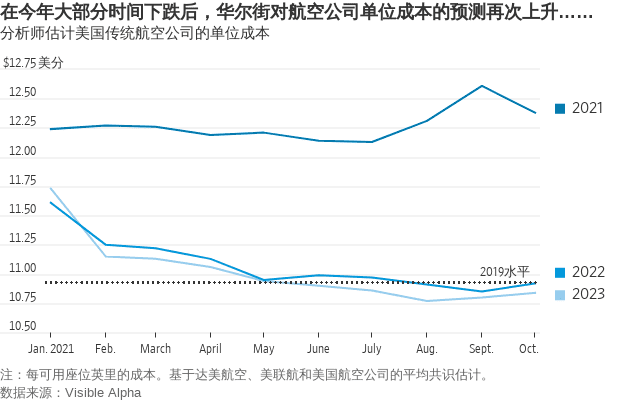

夏季的最后一个教训是,快速召回飞机和员工会带来比预期更多的费用和麻烦,以至于分析师们正在重新思考他们关于成本永久降低的理论。来自Visible Alpha的数据显示,在今年的大部分时间里,美国三大老牌航空公司未来两年单位成本的预期均值一直在下降,但最近又开始上升。

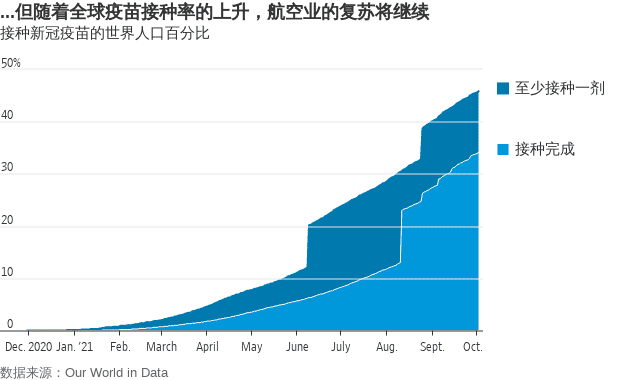

然而,与夏季之前相比,我们现在似乎更有可能处于一个真正的转折点。各国航空公司的运力大致与今年的疫苗接种率一致,接种了至少一剂疫苗的全球人口比例终于接近50%。美国的病例数似乎已经达到峰值,美国表示将在11月的某个时间对欧洲旅客重新开放。

由于有迹象显示其他旅行障碍可能很快会减少,以及债券收益率上升提供了额外支撑,航空股在即将到来的财报季可能还有燃料可烧。与去年第三季度的惨澹表现相比,这些数字本身就会显得相当出色:华尔街分析师预计,标普500指数工业股的利润将增长65%,预计航空公司将贡献其中的四分之三。

不过,要想从任何积极的市场人气中获利,达美航空公司(Delta Air Lines Inc., DAL)、美国西南航空(Southwest Airlines Co., LUV)、空中客车(Airbus SE, EADSY)和瑞安航空(Ryanair)等一流公司似乎是最安全的途径。在航空业,过度的逢低吸纳往往会让投资者陷入宭境。