在天气日益转冷之际,欧美能源用户正紧张地关注位于低位的天然气库存情况。今年冬天,东北亚地区的取暖费用也可能大幅上涨。究其原因,全球天然气短缺是因素之一,但东北亚地区自身有一个更重要的因素。

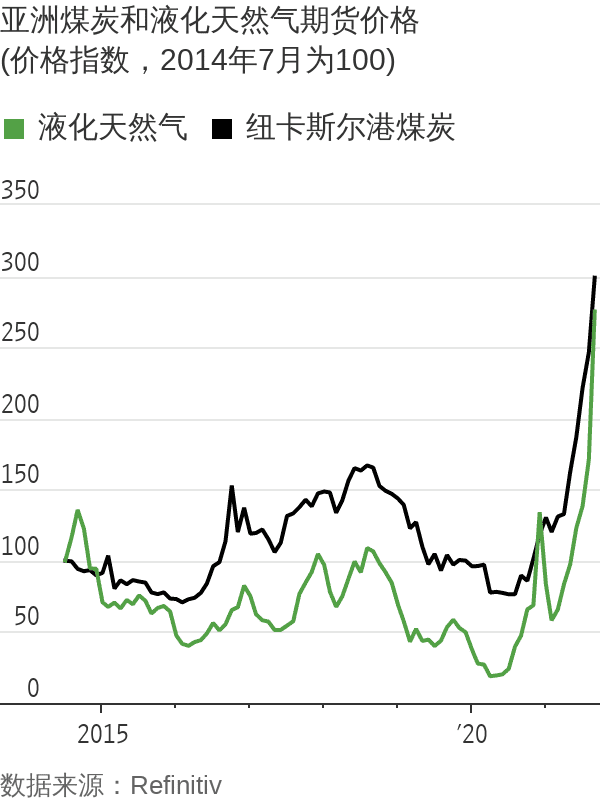

为改善存在安全隐患且集中度较低的煤炭开采行业的状况,中国近年来采取了相关措施,但这些措施造成了供应增长乏力和煤炭价格大幅上涨的问题。这些问题也波及了液化天然气市场。这一情况不禁令人想起2016年底的情形,当时正在复苏的中国经济碰上政府关闭煤矿的行动,导致煤炭价格大幅走高。

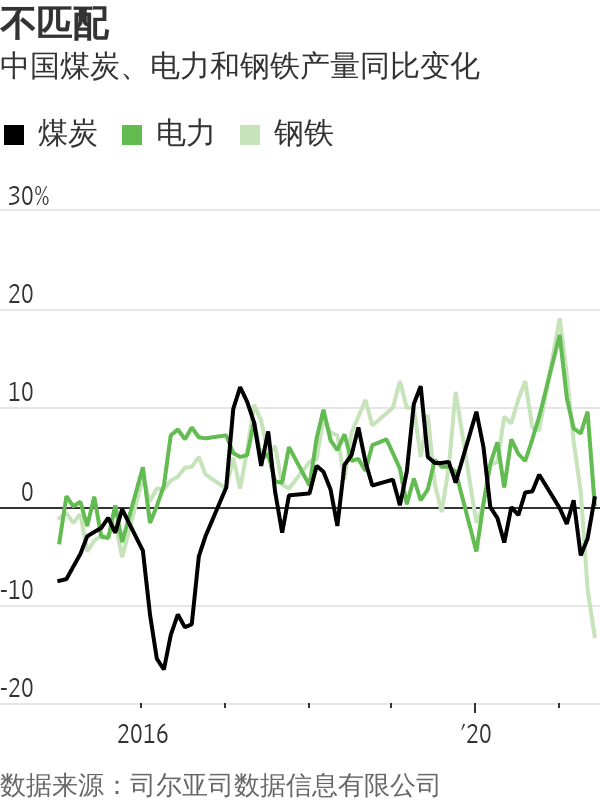

中国最新一轮整治煤矿安全问题的行动始于2020年底,导火索是重庆附近发生的两起矿难,共导致39名旷工遇难。整治行动的一个后果,在2021年初中国的电力需求以创纪录速度增长之际,煤炭产量大幅放缓。今年3-8月,在中国发电量同比平均增长8.9%的情况下,中国国内的月均煤炭产量同比却平均下降了1.5%。结果就是:在冬季取暖季临近的情况下,发电厂的煤炭库存迅速下降。根据秦皇岛煤炭网(CQCoal)的数据,上周,中国东部七大省份的平均电厂煤炭库存可用天数仅为12.5天,为至少2015年以来最低水平,不到2020年第四季度平均值的一半。

煤炭出口大国印尼下暴雨导致供应中断,再加上中国与全球另一个主要煤炭出口国澳大利亚的争端持续,这使得局势愈发糟糕。由于中澳关系恶化,中国实际上已在2020年底禁止进口澳大利亚煤炭。对于这块缺失的煤炭供应,中国已经能够通过从其他地方购买来弥补大部分缺口,但无法完全填补,中国今年前八个月的煤炭进口量仍比2020年同期低10%。

但进口量现在出现激增,因为煤厂试图在供暖季到来前补充库存。这种行为已经推高了整个亚洲地区的煤炭价格,而且具有讽刺意味的是,澳大利亚的煤炭价格也同样被推高。煤炭价格上涨是造成亚洲液化天然气期货价格大举飙升的原因之一,目前约报每百万英热单位30美元,是5月价格的三倍,是美国国内价格的五倍,而美国国内价格也已接近多年高点。

随着亚洲北部即将迎来供暖季节,情况看起来很糟糕。不过,有几个理由促使人们预期价格上涨的势头可能很快就会减弱,即便价格不太可能恢复到春季时的水平。首先最重要的一点是,中国重工业产出的增长,以及相应的电力需求的增长,目前正在迅速放缓,原因是为了实现减排和节能目标,中国监管机构正出手遏制房地产行业和钢铁等能源密集型企业。如果中国的房地产行业果真崩溃,重工业产出将受到更严重的冲击。鉴于中国庞大的房地产巨头恒大(Evergrande)正一步步地慢慢走向瓦解,拖累中国整个房地产业的可能性是存在的。中国8月份粗钢产量同比下降13.2%,而电力需求仅增长0.2%,这与几个月前高达双位数的增幅形成鲜明对比。

最后,还有一个问题是中国政府在限电方面的痛点;随着发电厂发现自己因煤价高企而面临巨额损失,限电的范围一直在扩大。实现气候目标和将经济重心转出能源密集型的重工业等,这些长期考量显然比过去分量更重,但目前仍不清楚,中国是否真的为燃煤发电的“沃尔克时刻”(Volcker moment)做好了准备;进入这个时刻可能导致许多小企业在经济根基已经动摇之际陷入绝境。

如果亚洲煤炭价格仍处于无法承受的高位,预计更多的中国煤炭开采产能将重新上线并开始部分缓解短缺局面。经济重心转出煤炭和重工业固然很好,但是在寒冬时节剥夺居民的用电、取暖和工作机会,对于一个注重“共同富裕”的中国领导人来说,可不是什么好形象。