中国房地产开发商恒大集团的债务已在全球市场引发恐慌。 ALEX PLAVEVSKI/EPA, VIA SHUTTERSTOCK

在北京的一个红绿灯前,我第一次注意到有年轻人走在汽车之间发小广告。我摇下车窗,接过来一份。令我惊讶的是,这是一个售楼广告。

那是在2010年,当时美国经济还在承受房地产泡沫破裂的后遗症。我曾报道过那次泡沫的兴起,北京的传单让我想起了泡沫最严重的佛罗里达:中国房地产市场变得如此火爆,以至于人们在等红灯的时候推销公寓,好像买房就像买汽水一样平常。

在那次访问期间,我还看到其他许多房地产泡沫的迹象。在上海的人行道上,我经过一些房地产中介,他们为了满足所有的需求,把桌子摆到了外面。来到小城吴起,住在一家新酒店的第一个晚上,我没有看到任何其他客人——大堂、餐厅、电梯里都没有。大约在同一时间,美国著名投资者吉姆·查诺斯(Jim Chanos)警告,中国的房地产过度已经让它处于“通往地狱的跑步机上”,泡沫随时可能破裂。

但泡沫没有在2010年破裂。也没有在2011年破裂,此后的十年里也没有破裂——除非在本周开始破裂。

泡沫的迹象

恒大是中国最大的房地产开发商之一,它遇到的麻烦让世界的注意力集中到了中国的房地产市场上。最近该市场的销售放缓,似乎将恒大推到了破产边缘。没有了往年那么多的现金流,公司可能无法支付明天到期的一大笔款项。到目前为止,还没有任何迹象表明中国政府会出手拯救这家公司。

本周的消息导致全球股市下跌,投资者担心恒大的破产可能引发银行和其他公司的违约循环。我的同事艾莎(Alexandra Stevenson)和曹莉写道:“每隔一段时间,就有一家公司会发展到如此庞大和混乱的程度,以至于政府担心如果它倒闭了,这将给更广泛的经济带来怎样的影响。”她们解释说,恒大“就是这样一家公司”。

其他一些中国开发商可能也遇到了麻烦。而且无论以什么标准衡量,中国的房地产都贵得令人怀疑。

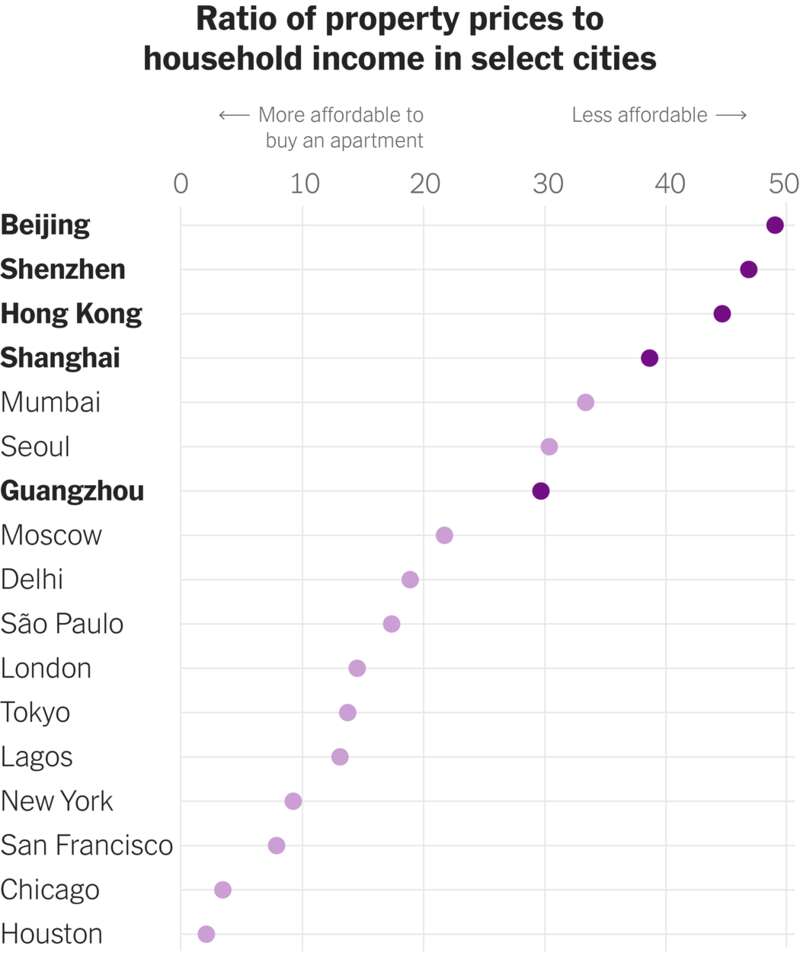

考虑一下中国大城市的房价中位数相对于这些城市的收入中位数的比值——这是衡量房价价值的一个经典指标(在房地产泡沫破裂之前,这个指标在美国一直闪烁着鲜红色):

SOURCE: NUMBEO.COM

正如彭博观点(Bloomberg Opinion)的马修·布鲁克(Matthew Brooker)最近所说,中国的房地产:

……是一个史诗级的泡沫,以各种指标衡量,它轻而易举地盖过了全球金融危机前美国房地产价格的飙升(其泡沫破裂带来了灾难性的后果),或者盖过了爱尔兰和西班牙等欧洲国家不可持续的繁荣。它可以同上世纪80年代的日本房地产泡沫相提并论,后者在90年代初最终破灭时令该国进入了至少一个 “失去的十年”。

上海的经济学家谢国忠在《南华早报》上这样写道:

越来越多的人认为,中国政府已经找到了永远维持泡沫的办法。北京有很多能力,但并不包括让泡沫永续。几千年来,中国的皇帝为了长生不老吃下了各种东西。但都没有成功。

综上所述,很容易看出十年前的泡沫警告——比如查诺斯的警告——可能并不像起初那样看上去是错的。15年前的美国也发生过类似的情况:2005年还像是危言耸听的经济学家,到了2008年就变成了预言家。

不过,中国在一些重要方面与美国、欧洲和日本不同。尽管中国经济近年来有所放缓,但仍比更富裕的经济体增长得更快。因此,中国可能在一定程度上发展到适应房地产泡沫的程度。例如,许多家庭的收入增长很快,他们能够支付当初看起来数字很大的抵押贷款。

中国政府也拥有大量现金储备,并愿意采取一切必要措施避免经济危机。在过去几年里,政府已经采取措施给市场降温,比如在某些情况下限制销售和住房贷款。这些举措减缓了近年来的价格上涨。

《经济学人》(The Economist)杂志写道:“繁荣的持久性表明,比起将它描述为泡沫,这个市场要复杂得多。”

在2010年的那次旅行中,我与时任中国建设银行董事长、现任中国银行业最高监管机构主席的郭树清进行了座谈。他同意中国经济存在不平衡,包括过多的建设。不过,他还说,“我认为我们有充足的时间、充足的工具和充足的手段来实现软着陆和平稳转型。”

根据规范的经济衡量标准,中国在解决失衡问题上做得还远远不够——而在通常情况下,与正常的经济规则对赌是错误的。但中国无与伦比的规模和长期增长记录至少让人有理由怀疑,这次泡沫是否真的有所不同。