本文来自微信公众号:锦缎(ID:jinduan006),作者:牧之,头图来自:视觉中国

在医药行业投资老兵眼中,恒瑞医药(SH:600276)正处在非常尴尬的青黄不接的境地。

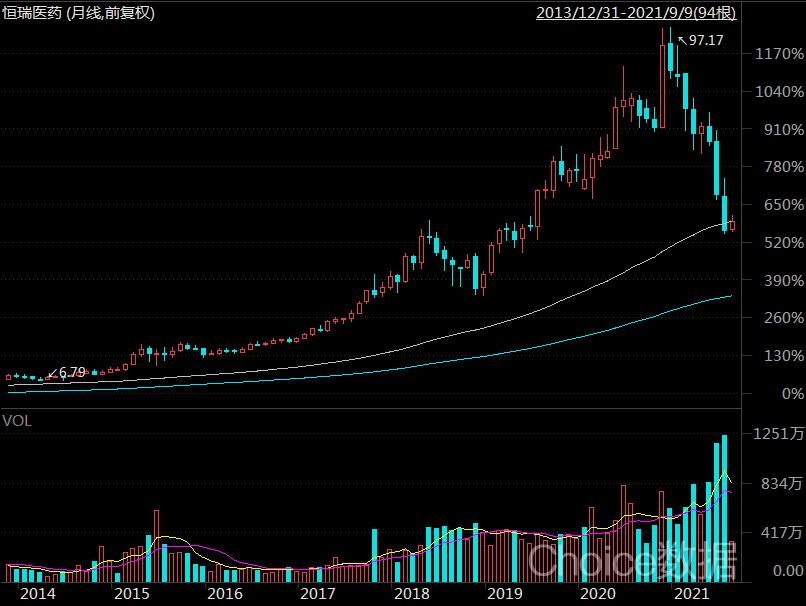

这一观点已经清楚的投射在恒瑞放量大跌的股价上:恒瑞的市值冲击年初6000亿大关之后,半年中跌掉了3000亿市值。

市值腰斩,很明显无法纯粹用杀情绪和杀估值来解释。我们必须注意到,以恒瑞为代表,中国的创新药逻辑发生了很大的变化。

一、仿制药的集采死结

今年以来,恒瑞赖以恰饭的仿制药业务,大部分完成了集采,利空一个接着一个,占收入大半的仿制药收入明显都在挨刀。

恒瑞医药的造影剂核心单品碘克沙醇注射液,以及及格隆溴铵注射液集采丢标,营收比合计约7%,这对恒瑞利润表几乎是致命的。

即使在中标品种中,恒瑞医药另外3个大品种奥沙利铂、多西他赛、苯磺顺阿曲库铵注射剂均中标,但是,集采大杀器之下,中标品种比原来价格打5折甚至更低比比皆是,降价拿份额,比赛才刚刚开始。

一场血战之后,恒瑞严重缩水的仿制药业务会在接下来几个季度中不断拉低业绩表现,用来提供现金流,养队伍,培育体量的仿制药营收和利润都开始掉头向下,成了盘踞在恒瑞估值逻辑上空的一朵乌云:

一方面,没有了仿制药支撑,恒瑞的业绩接下来还会有多少黑天鹅,哪个研究员也说不太清楚。确定性不够好,给投资人常常带来惊吓的投资标的,往往很难上投委会台面。

不仅如此,随着仿制药的崩盘,恒瑞的裁员动作同样把市场变成了惊弓之鸟。尽管在孙飘扬股东大会的反馈中,眼下的裁员只是效率优化,集采之后不需要这么多销售人员,而研发团队也可以重新梳理。

但是曾经高高在上的恒瑞选择在创新药黎明前开始裁员,在资本市场看来,这就是一个信号,意味着公司认定未来将会经历产能过剩,努力御寒,度过周期寒冬。

此刻的恒瑞的仿制药业务,从一个估值百倍的高成长股,摇身一变,成为了一个努力度过寒冬的强周期股,估值一落千丈也就不足为奇。

二、创新药的尴尬中局

当然,能够百倍市盈率,行走江湖十几年,恒瑞的故事不仅仅是仿制药大佬这么简单。

恒瑞被市场期盼已久的创新药在接下来的两年将开始放量,能够弥补仿制药的缺口。细心的投资人会发现,在今年发出的公告中,恒瑞拿到临床实验批准通知书的公告,差不多每周就有一封,前前后后30多个。

不难推知,尽管PD-1的爆款高光时刻已经过去,但是在可见的未来2~3年,恒瑞的创新药撑起大梁已经为时不远。

在成王败寇的创新药世界,失败往往意味着市值归零,恒瑞还能有3000亿市值,意味着市场对他还有很强的期待,在一般叙事中,拐点就在前方。

眼下基本是恒瑞业绩最拉跨的时刻,这一点大多数投资人都认同;而恒瑞大概率最终将走出困境,这一点同样并无争议。

不过,在老道的投资人看来,恒瑞目前面对的困境,和一般的生物医药科技公司在创新药上遇到的困局并不相同:历史因素和PD1赛道的变化都有着巨大影响。

首先,恒瑞尽管体量上还不算一个超巨公司,但由于历史架构原因,已经有了创新药领域的大公司通病。

对于创新药研发来说,失败则亏光,成功则市值十倍的盈亏对称机制,让恒瑞不得不在研发上撒胡椒面以规避风险。

小公司可以靠风险投资一把梭,而恒瑞适应症和靶点尽管密密麻麻,但为了规避风险,追求四平八稳的平均分布,只会确定性得到平均结果:在创新药研发领域,平均结果也许就意味着平庸的结果。

其次,在创新药医保谈判完成之后,价格同样毫不留情面的大幅杀价。

以PD-1市场空间为例,在集采没有落地的时候,卖方分析师常常比照欧美日,对PD-1的市场空间展开美好的想象:那时候的研报标题常常是,“PD-1千亿市场,恒瑞扬帆起航”诸如此类。千亿市场分一杯羹,恒瑞市值得到百倍PE支撑不足为奇。

然而当集采落地之后,PD-1市场价格让大家大跌眼镜,价格远低于预期,之前的市场空间估计斩半都不止。

恒瑞的主要产品卡瑞利珠单抗自2021年3月1日起开始执行医保谈判价格,降幅达85%,加上产品入院难,医保执行时间不同,直接造成卡瑞造成卡瑞利珠单抗销售收入环比负增长。此外,2020年11月开始执行的第三批集采涉及的6个药品,报告期内销售收入环比下滑57%。

雪上加霜的是,如果四季度医保谈判,PD-1再大幅降价的话,已经小的可怜的预期市场空间还会进一步下降。曾经的PD-1高光故事已经讲完,恒瑞还在舞台上,但是观众已经走了一大半了。

除此之外,PD-1几款重磅如Keytruda等核心专利也会在未来几年集中到期,在专利保护仍较弱的市场环境里,更低利润但更低风险的生物类似药产出早已风生水起,可以想象,PD-1未来赛道宽度还会进一步压缩。

当然,从2009年恒瑞医药成为中国首家进行“中美双报”的药企,到2019年,百济神州的创新药泽布替尼首次在美获批上市。虽然国内市场内卷了,但PD-1出海的逻辑依然可以继续讲下去:

通过对外授权,与海外药企合作,分成降低出海风险。

不过,在孙飘扬的叙事中,对外授权的分成模式并非他心头好。在他的设想中,恒瑞希望有自己的产品和自己的销售,这样从头搭建基础设施,漫长而又辛苦,风险也更大,但如果自己能做成,这条路也就打通了。

这一切都还是一个巨大的问号:除了Keytruda之外的主流市场空间,专利到期时间,海外药企分成比例,自建渠道的成本和竞争,一切都还虚无缥缈。严格说,中国企业海外布局的时间窗口早已经过去许多年,恒瑞的启动已经晚了很多步。

三、恒瑞的中年危机

内卷游戏对恒瑞打上了死结:

集采和医保谈判模式会确定性压缩仿制药和metoo类药物的所谓市场空间,尽管市场更小了,利润也更少了,但是想切入中国庞大市场,只能降价,以量换价。简单说,“就这,多少人想跪还没这门子”。

拼成本的内卷游戏,对于拥有庞大销售团队,背负投资人万亿市值期望的恒瑞来说是非常不友好的:

恒瑞的销售团队会比一般的游击队成本高多了。与一众早已深谙内卷玩法的制度套利玩家竞争,这种成本竞争毫无出路;更重要的是,在低成本竞争赛道中,恒瑞的市值还有抬头之日?

而开发First in Class独创品种,押注真正的创新,对恒瑞来说,投资人又很难有足够耐心去等待。在这一点上,恒瑞和海外其他大药企遇到的困境完全相同,只是恒瑞的中年困局来的更早了一些:

全球范围内的药企,都是自研+收购药物权益并行。进度领先的自己做,而不擅长的直接买,充分利用临床能力和销售能力来进行分工。

在9月5日,恒瑞一份关于达成MIL62商业化及联合用药临床开发合作及股权投资意向的公告,意味着恒瑞开始转变行为方式,更多通过股权投资和合作形式来做自己擅长的事。

孙飘扬终于意识到,恒瑞自己的研发实力是有限的。所有的东西都自主研发,结果必然是出来一大堆临床试验失败。即便是诺华默沙东这些公司,失败的也远比成功的多。

而在出海问题上,投资人也对恒瑞有不切实际的期望,想自己搭建海外团队,成本只会越来越高,历史上看,成功国际化的日本武田制药来说,也是通过收购了美国公司,最终完成了国际化。恒瑞出海的代价只会更高而不是更低。

平心而论,当公司市值千亿时,自然有千亿的游戏规则。而现在的游戏规则,恒瑞显然很不适应:无论是并购,出海,还是拓宽创新药赛道,恒瑞都处在起的大早赶个晚集的尴尬境地。对恒瑞来说,这场中年危机才只是刚刚开始。

本文来自微信公众号:锦缎(ID:jinduan006),作者:牧之