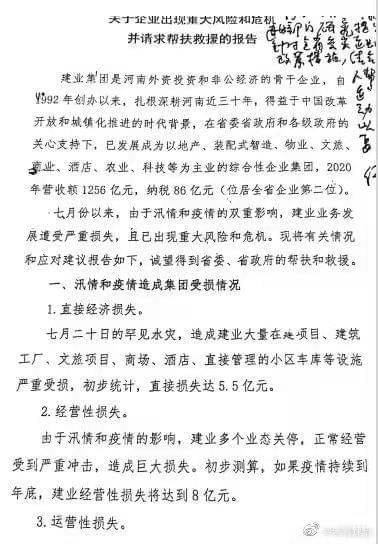

这封题为《关于企业出现重大风险和危机并请求帮扶救援的报告》的“求助信”称,“如果建业被汛情疫情拖累,过不去眼前这个坎,有可能成为全国企业‘暴雷’和倒下的‘下一个’,其消极反响将是全国性的、极为严重的。”

抛开一家房企的个案,在销售回款对于房企现金流至关重要的当下,今年下半年房企的房子并不太好卖,市场下行似乎已成大势。

建业会倒下吗?

可能会是“下一个”倒下的说法刺激市场神经,此前已有蓝光发展这样的区域性房企发生违约事件。9月9日,“求助信”在网络传播开后,市场反应强烈,建业集团旗下四家港股上市公司股价均呈不同幅度下跌,中原建业暴跌超过10%,建业地产下跌5.39%,建业新生活下跌4.2%,筑友智造则下跌2.17%。

9日晚间,建业集团召开线上媒体沟通会,总裁王俊出面回应称,“求助信”内容真实,但困难是暂时的,目前建业多数业态和业务已经恢复,正在加速回暖。

“求助信”的背景是今年6月河南省委省政府启动“万人助万企”行动,征求企业在政府帮扶上的所需所盼。今年7月、8月,受汛情、疫情双重影响,建业向政府求助。报告在8月13日递交,8月15日得到河南省领导批示,认为建业遇到的问题具有普遍性,政府要认真研究出台政策,助力复工复产,激发企业活力,共度难关。

8月18日,河南省办公厅印发《河南省支持企业加快灾后重建恢复生产经营十条措施》。政策出台当天,河南省副省长何金平、文化旅游厅厅长姜继鼎等还曾调研建业文旅项目灾后恢复重建工作。

尽管“求助信”于一个月之前递交,而目前多数业态和业务已经恢复,但“求助信”中尤为引发外界关注的其实是汛情和疫情造成损失的情况,即“累计各种经济损失逾50亿元”。

逾50亿元损失中,占比最大的便是销售及回款减少带来的损失。“求助信”称,由于汛情和疫情双重打击,正在销售的300多个项目中,超50个销售现场已被关闭,7月20日以来,销售及回款较原计划减少近30亿元。提到所面临的危机和风险时讲到,7月份以来,建业地产销售额下滑35%,回款下降40%。由于回款大幅下降,企业无法按时偿还银行贷款,可能造成违约“失信”。

在房企举债受到“三道红线”制约的情况下,销售及回款是确保现金流的关键,近30亿元的落差无疑让外界对其偿债能力有所担忧。

王俊在媒体会上透露,目前银行并没有受到影响,建业近期有两笔美元债务需要偿还,分别是今年11月到期的4亿美元,以及明年8月到期的5亿美元,总体规模可控。建业准备全部用自有资金偿还这两笔债务,其中首笔债务的资金问题已经解决。他特别强调,公司并不存在短期的偿债压力。

有房地产行业分析师告诉《中国新闻周刊》,2021 年上半年,在“三道红线”等去杠杆政策的压力下,建业地产有意识降低负债,财务结构有所优化,用长期债务置换部分短期债务,短期债务压力所有减小,短期债务规模由 2020年底的 152 亿元减少至今年半年报的85.3 亿元,降幅超过40%,现金短债比约为1.9,这与“三道红线”要求的现金短债比不得超过1的要求尚有相当安全空间。按照今年半年报披露的数据,建业地产踩中“三道红线”中的一条。

“从去年开始针对房企的定向去杠杆确实对前期使用高杠杆的开发商造成比较大的冲击,恒大、华夏幸福、蓝光发展等房企此前都出现了一些风险事件,但是对于大多数稳健经营的房企来讲,不太可能因短期波动产生大面积问题。”广东省住房政策研究中心首席研究员李宇嘉告诉《中国新闻周刊》。

按照王俊的介绍,目前建业地产账面非受限资金150亿元,而7月、8月销售回款分别为35亿元、45.2亿元。在7月销售额同比下滑超过30%的情况下,建业地产公布的未经审计8月销售额显示,已与去年同期水平持平,达52.55亿元。

七成房企业绩下滑

建业将7月销售及回款下滑的原因归结为受到汛情、疫情冲击,但其实众多房企7月、8月的销售额均出现下滑,甚至被视为行情新的“拐点”。

克而瑞统计数据显示,8月百强房企销售操盘金额共计7745.7亿元,同比下降20.7%,这已经是这一数据继7月以来连续第二个月同比下跌,7月时降幅达7.6%,而近7成房企8月单月业绩同比降低。

进入2021年下半年,房子似乎更加“难卖”。克而瑞重点监测的百城数据也显示,3~5月月均成交面积5200万平方米,这一数字比2020年全年月均成交面积高出1000万平方米,但是6月以来却逐步回落,7月、8月同比下跌。8月,70个被监测城市预计成交规模3982万平方米,环比下降9%,同比下降19%。

这其中自然有信贷政策收紧等调控政策的影响,中原地产首席分析师张大伟统计,仅8月全月,全国各地城市累计已发布超过68次的房地产调控政策,叠加1~7月的352次,2021年来累计发布关于房地产调控的政策已经突破420次。对比2020年1~8月房地产调控政策的368次,今年以来房地产调控政策发布次数全面刷新历史纪录。

城市调控政策不断“打补丁”的典型之一便是徐州。4月初,徐州曾出台调控政策,建立土拍熔断机质,但在7月29日,银川、徐州、金华、泉州、惠州等5座城市被住建部约谈,8月底徐州又出台新的调控政策,包括实行地价房价“双限”制度,市域范围内严格控制土地溢价率,市区范围内普通商品住房用地采取“限地价、限房价、提品质”出让模式,根据周边区域房价确定出让地块住宅销售最高限价。

“楼市转冷的一个重要背景就是2020年7月,国家明确疫情后宽松政策会退出以后,楼市的紧缩更加明显,金融政策的限制从房企层面的‘三道红线’到银行层面的贷款集中管理,已经形成房地产调控长效机制的重要组成部分。”李宇嘉表示,近期监管部门发布数据称,截至7月末,房地产融资呈现“五个持续下降”,楼市资金动力无疑出现问题。

市场转冷的另一个重要标志便是,一些城市甚至开始面临库存去化压力,开发商资金链承压,开始降价,但这样的促销行为亦受到一些城市管控,被视为恶性竞争。

9月9日,株洲市住建局发文称,“下架所有涉嫌低价销售的房源信息”,这被外界称为“限跌令”。8月以来,已有岳阳、昆明、江阴等多个城市的政府部门或行业协会组织出台类似的文件,如岳阳明确提出,中心城区新房销售的实际成交价不得低于备案价格的85%。8月11日,昆明市房地产协会组织TOP30房企及大型经纪公司召开“稳房价、稳地价、稳预期”座谈会。

易居研究院智库中心研究总监严跃进表示,此类政策使得大家对于全国市场有更为清晰的理解,即不是所有城市房价都在上涨,部分三四线城市反而面临去库存的压力,房价出现较强下行冲动,折射的是部分非热点三四线城市在强调控之下成交持续低迷。

“每当市场开始回调,开发商迫于资金链压力都会降价,但不同开发商的‘降价底线’是不同的,拿地比较早、面积较大的开发商可以推出力度很大的促销政策,因为地价比较低,但是对于在相对高位拿地的开发商来讲想要跟进促销就比较困难。”李宇嘉认为,“三稳”是调控目标,大涨大跌都是不可取的,都可能会引发市场预期波动,并将这种涨跌进一步强化。

根据国家统计局发布的70个大中城市房价数据,昆明、岳阳新建商品住宅价格跌幅分别在6月、7月位列全国首位。

李宇嘉预测,今年四季度整体市场下行的趋势仍会延续,但是下滑的幅度或许会减弱,一方面是由于近期货币政策有宽松的趋势,另一方面也是因为房地产调控本就是相机抉择,“短期内让房地产市场下滑不是目的,而是要在长期内实现‘稳’,并且去除对房地产的依赖性,因此如果短期内出现过快下滑调控政策一定会有所缓和。”