Elicia说:“我们利用疫情带来的机会,攒下了更多钱,不断完成我们的计划。现在,我们终于跳出了父母的家。”

与父母一起生活,帮助他们存够了足够的钱,来支付2021年初买下的第一套住房——位于皮克林市的联排镇屋。

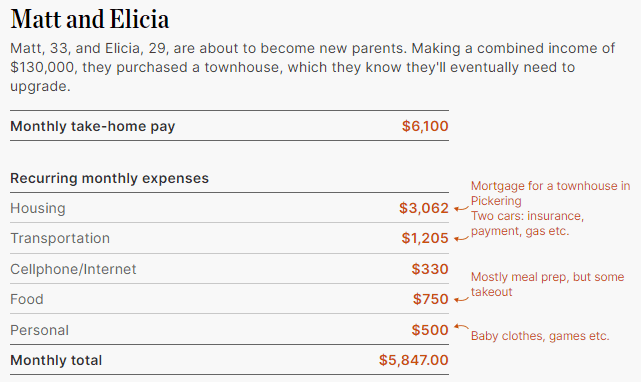

Matt和Elicia都在必需行业工作,分别是注册护士和肉类加工厂的库存经理,他们的总收入为年薪$13万加币,每月到手有$6,100加币。虽然这样的薪水对两个人生活来说是够的,但是他们知道,他们很快就得开始为育儿费开始存钱。

Elicia说:“这是我们第一次独自生活,我们过得很好。接下来的生活很难计划,但是我们知道养一个孩子会很贵。”她补充说,自从搬出来住之后,他们一直训练在家准备饭菜。“我们通常会自己做饭,但每月有一两次,我们会花不到$10加币去买一份简单的早餐或咖啡。”

由于两人的工作时间都很长,晚餐通常是做饭和外卖的结合,每道主菜的外卖费用约为$15加币。“我们每月通常会在工作日晚餐上花费$100加币。每周出去约会花费$100加币。”

除了镇屋的贷款还款外,他们还有大约$2,000加币的信用卡债务,和$31,000加币的汽车租赁(Lease)债务。

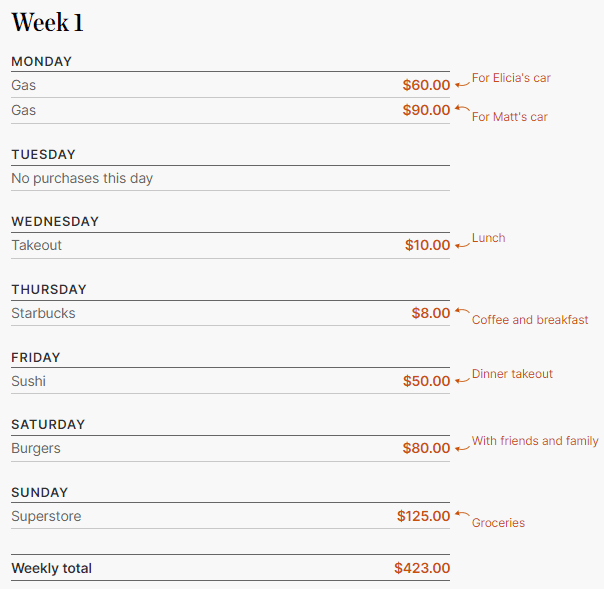

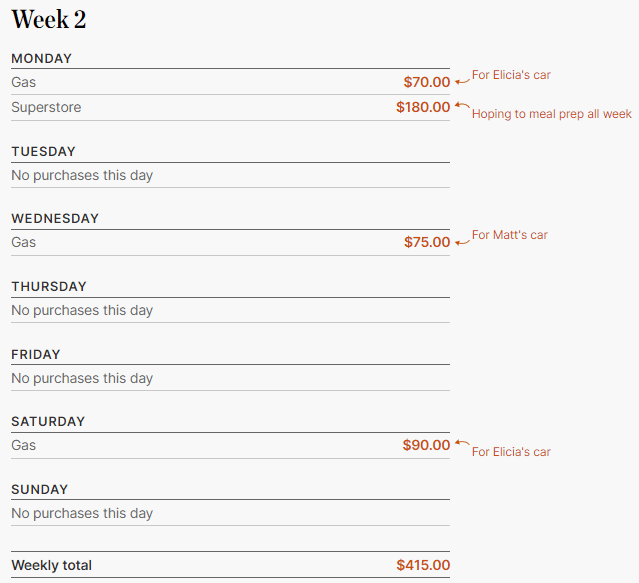

以下是Matt和Elicia两人连续2周的花销清单:说实话,他们的油钱是笔不小的开销。

对此,理财专家Jason Heath提出了以下几点建议和看法。

1 恭喜即将成为父母的Matt和Elicia。从个人和专业经验来看,孩子是一笔财富,但是孩子也可能会带来一些财务挑战。如果Matt和Elicia中的一个火两个休育儿假,那么他们的家庭收入就会减少,开支会增加。尤其是在孩子上幼儿园之前,日托是一项巨大的费用,每月可能高达$2,000加币。

2 Matt和Elicia在20多岁时与父母一起过着节俭的生活,所以他们可以存出钱来在皮克林买一套联排镇屋。他们可以考虑在5年内搬去更大的房子,并将这套镇屋作为出租房产。这似乎是许多年轻夫妇的共同目标。

3 我怀疑Matt和Elicia的大部分或全部净资产都与他们的房产价值挂钩。因此他们最好将投资分散到股票市场。从长远来看,利用RRSP账户的延税和TFSA账户的免税,可能有利于资产增长。这并不是说股票是比租赁房产更好,而是单一投资可能不如同时参与两种投资更稳妥。

4 他们现在继续采取节俭的生活方式,执行备饭计划,带午餐上班。这可以帮助避免外出就餐的经常性成本,而且还可以节省杂货账单。根据Second Harvest的数据,加拿大家庭每年的食物浪费成本估计为$1,766加币。

5 考虑到他们的家庭即将新增成员,Matt和Elicia应该考虑他们的人寿和伤残保险。如果他们中的任何一个人发生了什么事,他们肯定都希望确保家人没有陷入困境。

6 他们可以考虑为孩子购买RESP,为大学教育存钱。RESP每年有高达$2,500加币的供款额度,以及有权获得20%的政府补助,投资增长还可以延税。总的来说,他们在未来一年的现金流会有点紧张。

听了专家的分析后,Matt和Elicia意识到要进一步减少外卖开销,为孩子省出更多钱。“我们希望不再购买外卖,尤其是在家里已经有食物的情况下,避免浪费。”

“批量购买、简单快捷的食谱,是我们一直在研究的东西,希望我们可以在省钱的同时,还能锻炼烹饪技巧。”

他们已经利用了TFSA和RRSP,并且计划寻找RESP基金,以帮助为孩子未来的高等教育存钱。

“我们的生活即将发生翻天覆地的变化,尤其是从财务角度来看。因此了解有关理财的各种信息,对未来的生活非常有帮助。”

参考阅读:https://www.thestar.com/business/personal_finance/2021/09/06/this-millennial-couple-makes-130000-combined-with-a-baby-on-the-way-a-mortgage-and-car-debt-how-can-they-prepare.html