本文来自微信公众号:财会月刊(ID:CKYK1980),作者:黄世忠(中国著名会计学家、厦门国家会计学院博士生导师),原文标题:《黄世忠|ESG理念与公司报告重构》,题图来自视觉中国

价值创造是企业的初心和使命,可持续发展(持续为股东为社会创造价值)是企业孜孜以求的愿景和目标。企业能否持续发展,既取决于企业经营自身的成本效益,也取决于企业经营派生的社会成本效益(经济学上的外部性)。

经过数十年的发展,用于评价企业成本效益的财务报告日臻完善,但用于评价企业经营的社会成本效益的报告体系仍处于探索阶段,导致现行公司报告不能客观、全面地反映企业经营的内外部效益,造成投资者、债权人和其他利益攸关者难以有效评估企业可持续发展的机遇和风险。

为此,学术界和实务界在过往几十年不断探寻各种破解之道,ESG(Environment,Social,and Governance,即环境、社会和治理)脱颖而出,逐渐成为评价企业可持续发展的分析框架。

一、 ESG理念的历史沿革

ESG的历史沿革经历了21世纪之前的孕育阶段和21世纪以来的发展阶段,但ESG的概念直至21世纪初期才被正式提出。

(一)21世纪之前ESG的孕育阶段

ESG的雏形可追溯至1950s~1960s,一些宗教团体要求其信众和宗教基金不得投资与宗教伦理相冲突的赌博、色情、烟酒和军火等行业,由此催生了“伦理投资”(ethical investment)的萌芽(Wen,2021)。

1960~1970s,美国的民权运动和南非反种族隔离运动如火如荼,极大地提升了投资界和企业界反对种族歧视和性别歧视、维护劳工权益的意识,并由此促进了“社会责任投资(SRI)”观念的形成。

1970s~1980s,美国、加拿大掀起轰轰烈烈的环保运动,通过了严苛的环境立法,大量罔顾环境生态保护的采矿业企业纷纷倒闭,由此孕育了“可持续发展”(sustainability)的观念。

1984年美国可持续投资论坛(ISF)成立,1988年英国梅林生态基金(Merlin Ecology Fund)成立,开启了“环境保护投资”实践(Wen,2021)。

1989年发生在阿拉斯加海域的“埃克森·瓦尔迪兹”号油轮重大漏油事件,埃克森美孚公司的股价遭受重挫,进一步加深了大众对环境保护的认识。

20世纪90年代,可持续发展指数开始发布,为投资者选择重视环境保护、践行社会责任、提升治理能力的投资对象提供投资参考,代表性的指数包括摩根世丹利国际资本1990年发布的多米尼400社会责任指数(Domini 400 Social Index,现更名为MSCI KLD 400 Social Index)和道琼斯公司1999年发布的可持续发展指数(DJSI)。

1997年,美国环境责任经济联盟和联合国环境规划署(CERES)联合发起成立了全球报告倡议组织(Global Reporting Initiative,GRI),总部设在荷兰阿姆斯特丹,成为世界首家制定可持续发展报告准则的独立组织。

GRI发布的准则是迄今企业在编制和披露可持续发展报告时最广泛采用的标准体系之一,代表企业针对其活动的经济、环境和社会影响进行系统和结构性报告的全球最佳实践,为投资者和其他攸关者评价企业可持续发展的正面和负面影响提供了重要参照。

(二)21世纪以来ESG的发展阶段

进入21世纪,ESG理念日益深入人心,逐渐从区域性倡议阶段过渡到国际性合作阶段。2000年,碳信息披露项目(CDP)在英国唐宁街10号成立。该组织致力于推动企业和政府减少温室气体(GHG)排放、保护水资源和森林资源,其发布的GHG排放信息披露准则颇具权威性,被众多企业和政府机构采纳。

2004年时任联合国秘书长的科菲•安南邀请50家世界顶级投资机构的首席执行官参加联合国金融组织(IFC)和瑞士政府联合发起的ESG倡议,讨论如何在投融资活动中融入ESG因素。

2005年,作为上述倡议的成果,Ivo Knoepel执笔完成了《谁在乎谁赢》(Who Cares Wins)的研究报告,首次提出了ESG概念。

2006年,联合国基于《谁在乎谁赢》和《佛瑞希菲尔德报告》(Freshfield Report)的研究成果,发布了备受关注的负责任投资原则(Principles of Responsible Investments, PRI),其具体包括六大原则:

将ESG纳入投资分析和决策过程;

作为积极的所有者将ESG纳入所有权政策和实践;

寻求被投资主体对ESG进行恰当披露;

推动投资界接受和执行负责任投资原则;

共同致力于提升负责任投资原则的执行效果;

报告负责任投资原则的执行活动和效果。

迄今为止,来自60多个国家的超过2000家投资机构签署协议认可和支持联合国提出的负责任投资原则。可以说,联合国是ESG的最大倡导者和推动者,科菲•安南秘书长也因此享有“ESG之父”的美誉。

在2007年达沃斯世界经济论坛(WEF)上,气候披露准则理事会(CDSB)成立,2010年发布了首份《气候变化披露框架》,并在2013年将披露框架覆盖的范围由气候变化和温室气体排放拓展至环境信息和自然资本。

2011年,可持续发展会计委员会(SASB)在美国旧金山成立,其仿效财务会计准则委员会(FASB)的治理框架,从事可持续发展会计准则的制定工作,极大地推动了ESG报告在美国的实施。

SASB于2020年与国际整合报告理事会(IIRC)合并,成立价值报告基金会(The Value Reporting Foundation),进一步提升了这两个组织在可持续发展信息披露中的国际地位和影响力。2015年,金融稳定理事会(FSB,二十国集团会议的执行机构)设立了气候相关财务信息披露工作组(TCFD),负责为企业披露应对气候变化信息提供指引,以降低不当信息披露导致资本市场对企业价值错误重估引发的资源错配风险。

2016年,195个国家在巴黎气候变化大会上签署了《巴黎协定》,为全球应对气候变化擘画了蓝图。《巴黎协定》的主要目标是,将21世纪全球平均气温上升幅度控制在2摄氏度以内,将全球气温上升控制在前工业化时期水平之上1.5摄氏度以内。

在2017年达沃斯世界经济论坛上,140家世界著名跨国公司和金融机构签署了《反应性和负责任领导力协议》,赞同和支持联合国可持续发展目标(Sustainable Development Goals,SDGs),并在2020年发布了题为《迈向共同且一致指标体系的可持续价值创造报告》白皮书,提出了四支柱的报告框架。

2019年12月,欧盟委员会公布了应对气候变化、推动可持续发展的《欧盟绿色协议》,确立了2050年欧洲成为全球首个“碳中和”地区的政策目标,并制定了实施路线图和政策框架。

受欧盟委员会指派,欧洲财务报告咨询组(EFRAG)成立了可持续发展攻关小组,为欧盟制定ESG或可持续发展报告准则提供技术支持,并于2021年2月发布了《在欧盟开展具有相关性和动态性可持续发展报告准则制定工作的建议》,提议在三年内完成可持续发展报告准则的制定工作,在准则制定过程中以开放的态度继续保持与相关国际组织的合作和趋同。

欧盟十分重视环境保护和绿色发展,大部分成员国已经实现了碳达峰目标,预计其在未来三至五年里将在ESG报告或可持续发展报告的准则制定中取得突破性进展。

我国目前的二氧化碳排放量世界第一,单位GDP的二氧化碳排放量也高于发达国家,但工业革命以来我国二氧化碳累计排放量不及OECD国家的三分之一,人均二氧化碳排放量也低于美国且呈现下降趋势。西方国家不考虑工业化的历史,也不考虑人均排放量,对我国造成很大压力,既不公平,也不合理。

尽管如此,中国作为负责任的大国,秉承人类命运共同体的理念,十分重视气候变化和减排工作,倡导包括绿色发展和可持续发展的高质量发展模式。

2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上庄严宣布,我国力争在2030年前实现碳达峰,在2060年前实现碳中和。2021年5月,碳达峰碳中和工作领导小组成立,并要求制定碳达峰碳中和的路线图和时间表。

2021年7月16日,全国碳排放权交易市场正式上线交易,标志着我国通过市场化机制推动碳排放碳中和迈出了重要一步。“双碳”目标和实施路线图的确立,必将为我国的ESG报告或可持续发展报告注入强大的发展动力,公司报告将迎来重大的改革发展机遇期。

二、ESG报告的发展现状

经过多年的孕育和发展,ESG报告或可持续发展报告①取得了实质性进展,在投资界已经蔚然成风。

截至2018年年末,基于ESG理念进行投资决策的机构所管理的资产(AUM)已经超过20万亿美元(Kell,2018),黑石、贝莱德、淡马锡等专业投资机构已经将ESG作为投资组合选择的重要决策因素。世界上主要证券交易所也纷纷发布与ESG相关的规定,要求上市公司披露ESG报告、社会责任报告(CSR)和可持续发展报告。毕马威(KPMG)发布的2020年可持续发展调查报告显示,52个被选取国家的百强企业中,有80%公布了可持续发展报告(Wen,2021)。

中国香港联合交易所2015年起开始建议上市公司披露ESG信息,2020年7月将“建议披露”改为“不遵循就解释”,进一步强化了ESG的信息披露要求。

我国对ESG的关注也与日俱增,毕马威可持续发展调查报告中提到的我国100强公司,有78家发布了可持续发展报告,且有1129家A股上市公司在2020年披露了ESG报告或CSR报告,约占全部A股上市公司的27%。

因应环保趋势,中国证监会于2021年5月发布了修订年报报告内容与格式的征求意见稿,要求重点排污上市公司披露具体的排污信息、防污染设施的建设和运行情况、建设项目环境影响评价等信息,并要求所有上市公司披露因环境问题受到的行政处罚。可以预见,我国的ESG报告或相关信息披露将与其他发达国家一样进入发展的快车道。

ESG报告或可持续发展报告日益受到重视,离不开各国证券监管部门、证券交易所、专业投资机构和上市公司的鼎力支持,也离不开GRI、SASB、WEF、TCFD和CDSB等区域性和国际性组织的不懈努力。这些组织不遗余力,致力于ESG报告或可持续发展报告的标准制定,形成了百花齐放、各具特色的倡议和规范,为推动ESG报告或可持续发展报告作出重大历史贡献。

(一)ESG报告的代表性框架

得益于GRI、SASB、WEF、TCFD、CDSB的不懈努力,ESG报告或可持续发展报告近30年来已经形成了一批代表性框架。尽管这些框架的构成要素不尽相同,但指导思想高度趋同,都是为了推动企业的可持续发展,促使企业通过完善治理机制妥善处理好其与环境和社会的相互关系。

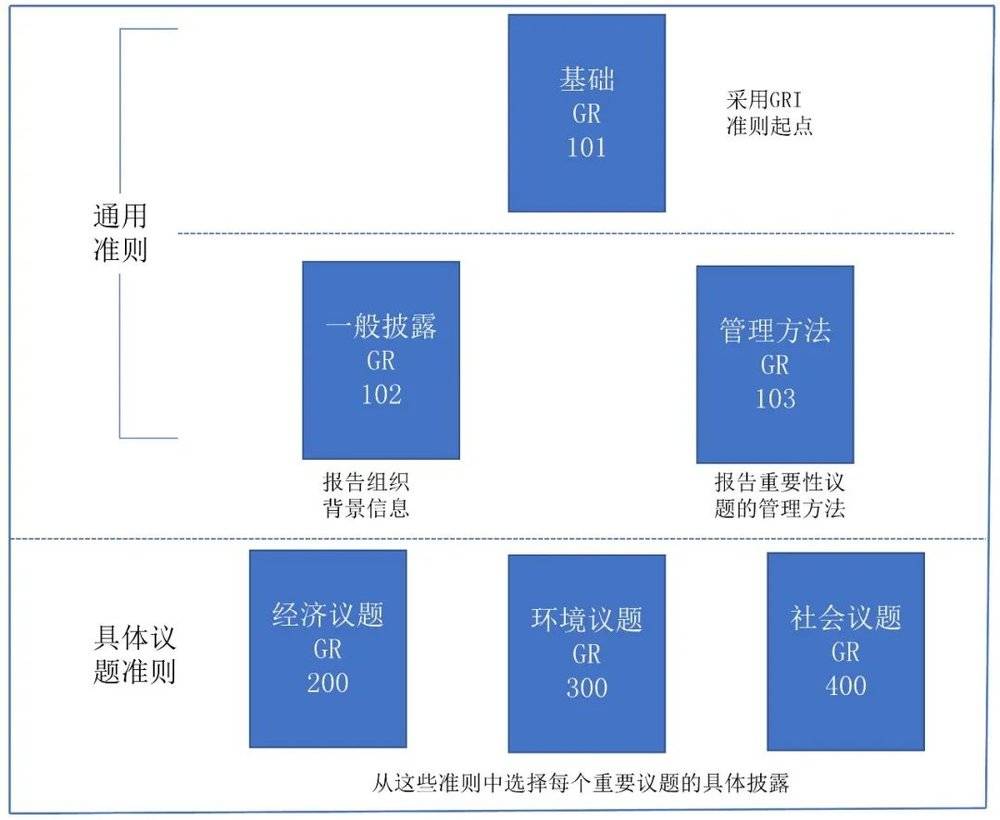

1. GRI四模块准则体系。历经多年的修订和完善,GRI于2016年发布了GRI准则体系,从2018年起取代GRI指南4.0版本。GRI准则体系由相对独立但又相互关联的四大模块所组成,涵盖36项准则。这四大模块可进一步细分为通用准则(universal standards)和具体议题准则(topic—specific standards)两个层次,如图1所示。

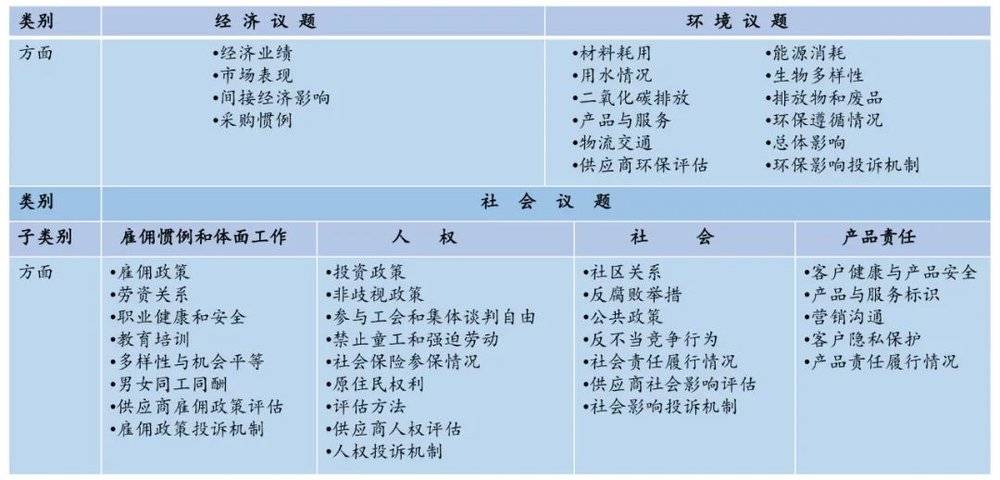

在GRI准则体系中,具体议题准则为企业报告其经营活动产生的经济影响、环境影响和社会影响提供了参照和遵循,具体披露的规范要点如图2所示。

经过多年的宣传推动,GRI的准则体系日益受到大型机构的青睐,截至2018年年末,全球80%以上的大公司采纳了GRI准则,其影响之大可见一斑。

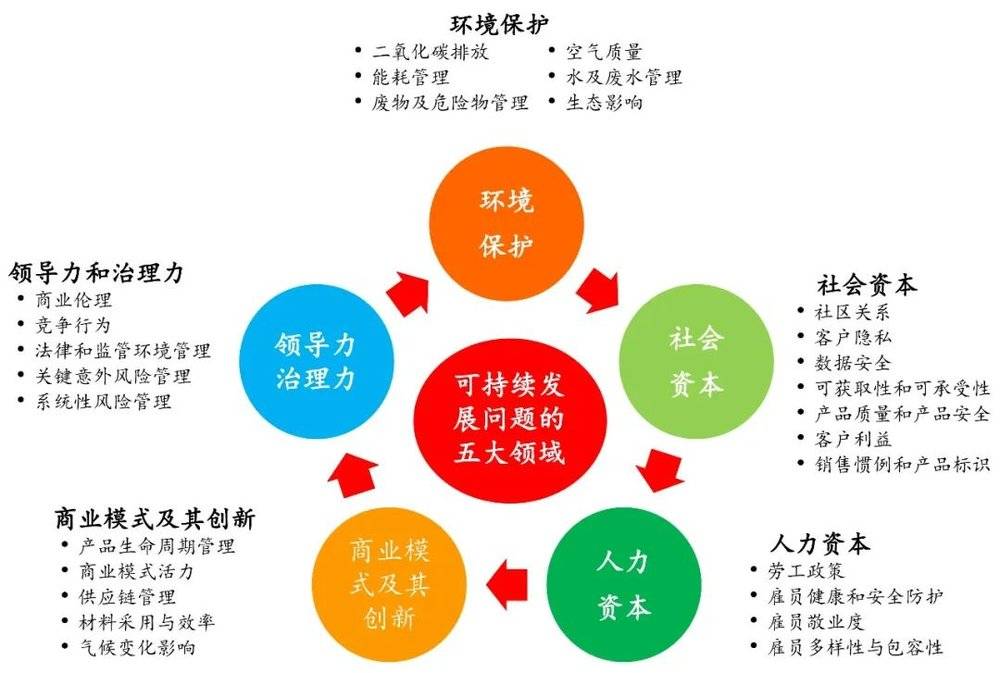

2. SASB五维度报告框架。虽然成立的时间晚于GRI,SASB在ESG报告或可持续发展报告会计准则制定方面取得的成效却毫不逊色,迄今已发布了一份概念框架、覆盖77个行业的可持续发展会计准则,从环境保护、社会资本、人力资本、商业模式及其创新、领导力和治理力等五个维度,对企业的可持续发展报告进行规范,其报告框架如图3所示。

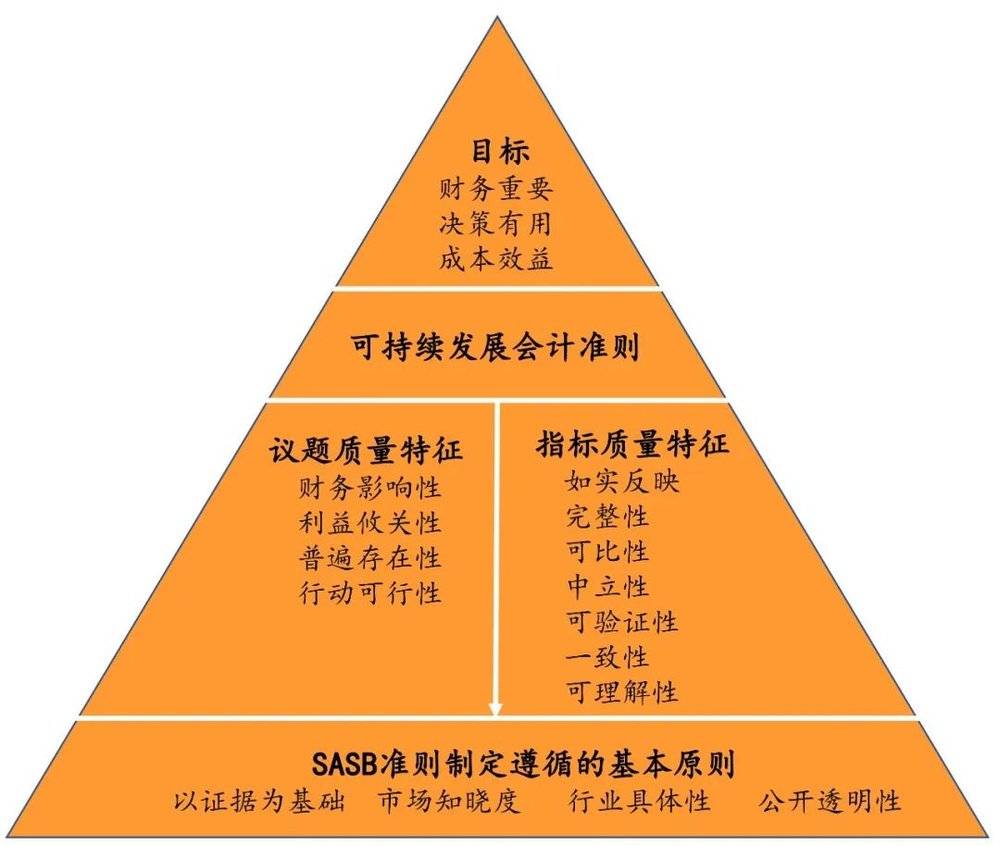

与其他ESG报告框架相比,SASB发布的可持续发展会计准则(SAS)具有三个显著特点:一是在2017年颁布了可持续发展报告概念框架②(如图4所示),用于指导SAS的制定;二是正视行业差异,其所制定的77个准则对应77个不同行业,更具针对性和适用性;三是每个准则均设定会计指标和定性指标,更具可操作性和可验证性。

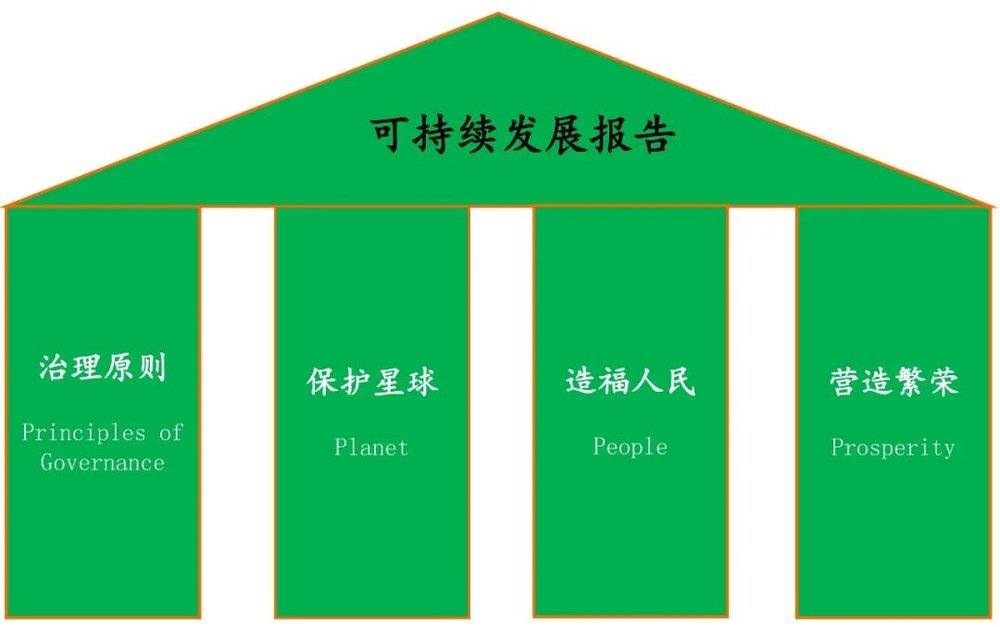

3. WEF四支柱报告框架。WEF与国际“四大”会计师事务所合作,提出了由治理原则、保护星球、造福人民和营造繁荣等四大支柱③组成的可持续发展报告框架,强调与联合国提出的17个可持续发展目标(消除贫困、消除饥饿、健康福祉、优质教育、性别平等、清洁饮水、清洁能源、体面工作、工业创新、社会平等、和谐社区、永续供求、气候行动、海洋环境、陆地生态、机构正义、全球伙伴)相契合。图5列示了WEF四支柱报告框架。

WEF的报告框架还围绕四大支柱设定了具体的分析和披露指标。

治理原则主要的分析和披露指标包括:1. 治理目标,企业应当阐释其核心业务如何与社会效益相连结;2. 治理机构质量,主要表现为最高治理机构的构成,如执行董事与非执行董事比例、独立董事占比、董事性别结构、董事履职表现、董事会ESG决策胜任能力,攸关者在董事会中的代表性等;3. 与攸关者互动,说明企业如何确定和报告可能影响攸关者利益的重要议题;4. 伦理行为,如反腐败举措和腐败情况以及对不合乎伦理行为的内外部投诉机制;5. 风险与机遇监控,如将风险与机遇整合进企业流程、风险识别程序、主要风险因素、董事会的风险管理偏好、数据安全等。

保护星球主要的分析和披露指标包括:1. 气候变化,如温室气体排放量(自身经营和上下游购销产生的二氧化碳排放量)、减排目标、举措和成效;2. 自然损失,主要指土地占用和生态影响,即整个供应链占用的土地和造成的生态影响;3. 淡水可获取性,企业经营及其上下游企业淡水耗用情况、在淡水供应紧张地区抽取和排放的淡水、水污染情况;4. 一次性塑料使用和固体废物处理。

造福人民主要的分析和披露指标包括:1. 尊严与平等,如性别报酬平等、雇员多样性与包容性、禁止使用童工和强制劳动等;2. 健康福祉,如工伤事故、旷工率等;3. 教育培训,如提升员工应对未来挑战的培训课时、参与培训的性别结构、参与培训的员工人数和占比、对全职员工的教育培训支出等。

营造繁荣的主要分析和披露指标包括:1. 就业与财富创造,含创造的就业数、净经济贡献(直接和间接创造的价值及其分配,如营业收入、营业成本、雇员工资福利、支付给资本提供者的利息和分红、上缴政府的税收减去政府补助)和净投资(资本支出减去折旧后的余额除以股份回购和股利支付之和);2. 产品和服务创新,如研发投入强度以及满足社会可持续发展特定需求的投入占营业收入的比重;3. 社区关系与社会活力,如社区投资(以货币和实物赞助社区活动、慈善捐赠、从事公益活动的管理成本占比等)和税收缴纳情况(在经营地与注册地的流转税和所得税、公司内部交易产生的营业收入、转移定价政策等)。

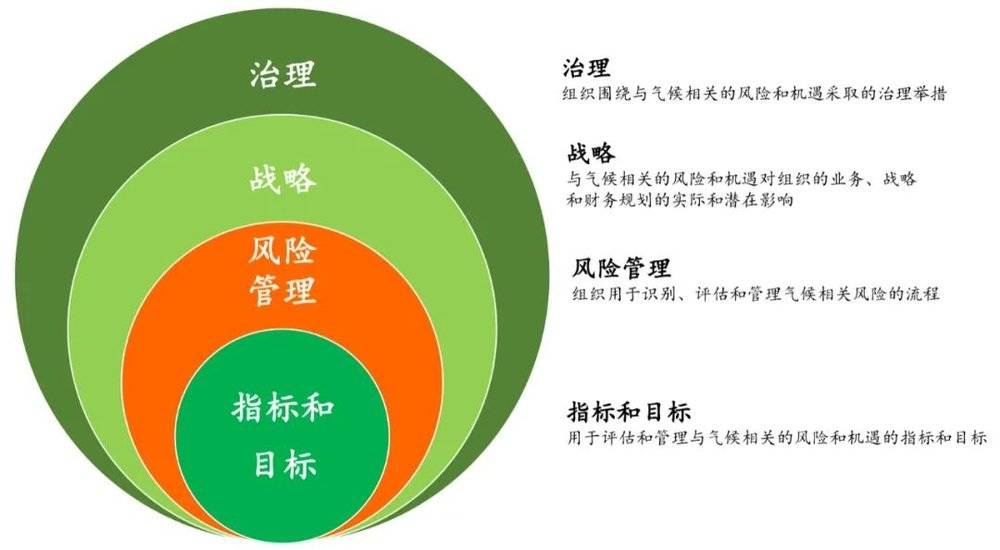

4. TCFD四要素气候信息披露框架。2017年,TCFD发布了备受关注的《工作小组关于气候相关财务信息披露的建议书》,提出了由治理、战略、风险管理、指标和目标等四大核心要素组成的气候信息披露框架,如图6所示。

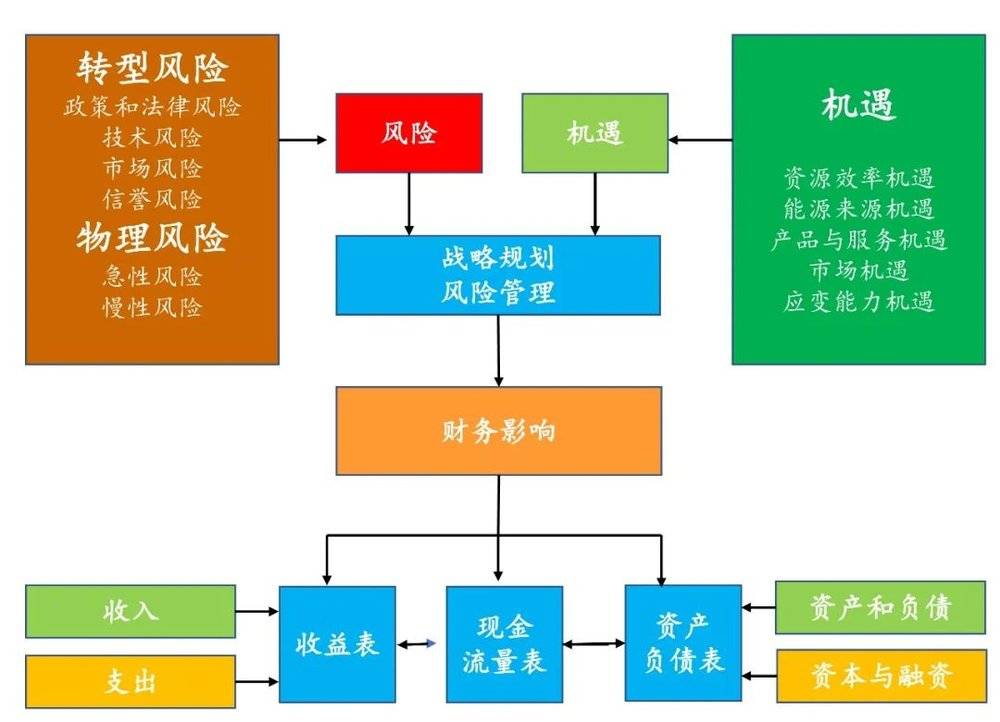

TCFD的四要素气候信息披露框架十分注重气候变化的财务影响,并勾勒出图7所列示的气候相关风险、机遇及其财务影响之间的相互关系。此外,TCFD还为如何分析与气候相关的各类风险和机遇的潜在财务影响提供了详细的释例,如表1和表2所示。

图7 气候相关的风险、机遇及其财务影响

表1 气候相关风险的潜在财务影响

值得说明的是,作为FSB的下设机构,TCFD发布的《信息披露指引》(简称“TCFD指引”)尤其受到大型金融机构的重视,这些金融机构近年来大力发展绿色金融,没有按照TCFD指引披露气候相关信息的企业将难以获得这些金融机构的信贷支持,因此TCFD指引得到了企业广泛遵循。

TCFD发布的《2020年进展报告》显示,TCFD指引得到了1500多家组织的认可和支持,其中包括总市值近13万亿美元的企业和管理资产超过150万亿美元的金融机构。

但《2020年进展报告》也指出,资本市场对前后一致和相互可比的气候相关信息披露存在迫切需求,需要有更多的企业和机构披露符合TCFD指引的气候相关信息,目前气候变化对企业业务和战略的潜在财务影响的信息披露水平仍然较低。

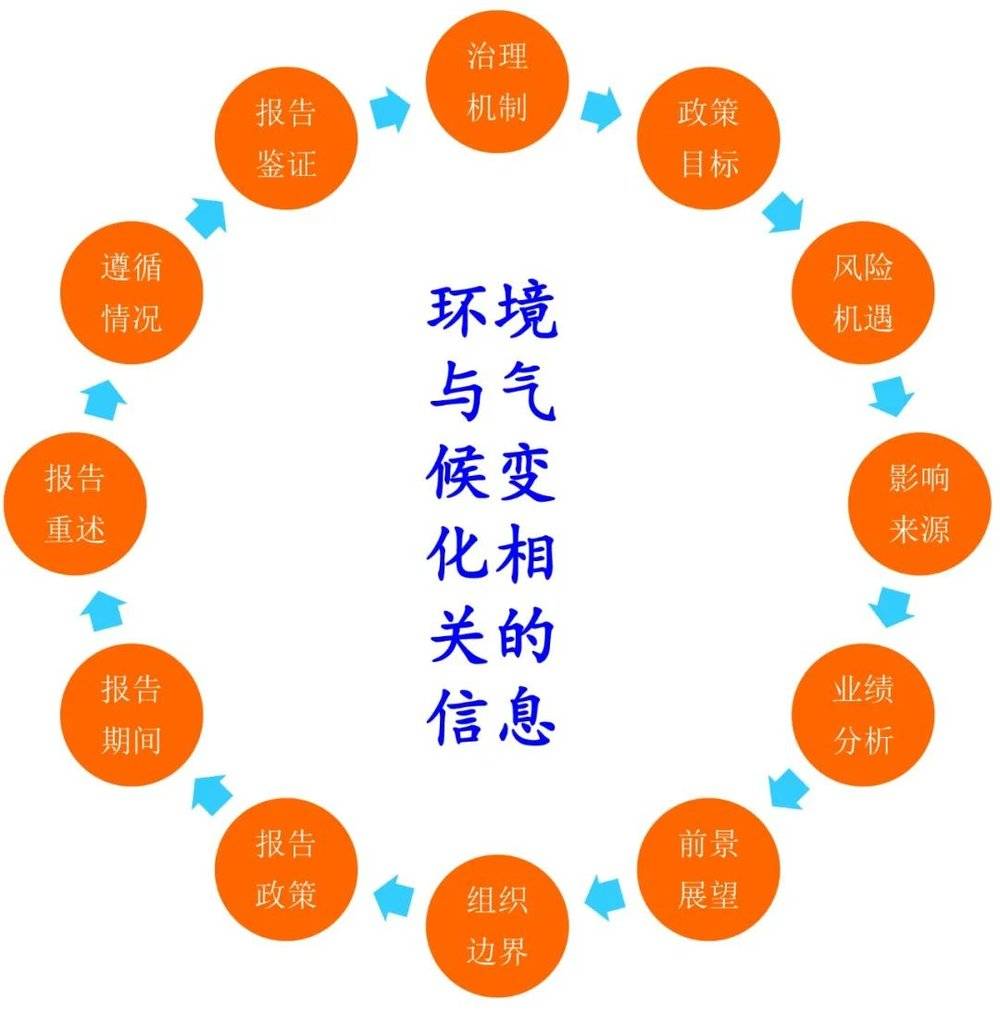

5. CDSB环境与气候变化披露框架。与TCFD一样,CDSB也侧重于环境和气候变化的信息披露。CDSB要求企业在披露环境和气候变化信息时应遵循以下七个原则:相关性和重要性原则;如实披露原则;与主流报告相关联原则;一致性和可比性原则;清晰性和可理解性原则;可验证性原则;前瞻性原则。以这七个原则为基础,CDSB提出了图8所列示的环境与气候变化信息披露框架。

与TCFD相比,CDSB的信息披露原则性较强,操作性不高,特别是没有像TCFD那样提出一整套定性和定量相结合的指标体系,从而降低了其信息披露框架的应用成效。但CDSB提出的可验证性原则和报告鉴证程序值得充分肯定,如果缺乏验证和鉴证机制,环境与气候变化相关信息的披露就有可能沦为各取所需、报喜不报忧的公关宣传。

(二)ESG报告存在的突出问题

上述五个代表性框架,对于ESG理念的普及推广和落地实施作出了重要贡献,为企业编制和披露可持续发展报告提供了有益的参照。但这些代表ESG报告最高水平的披露框架也存在一些问题,突出表现为:ESG报告或可持续发展报告的标准制定机构之间缺乏协调机制,各有侧重、标准迥异。

GRI的四模块准则体系主要侧重于经济、环境和社会影响,对治理鲜有涉及,而TCFD的四要素气候信息披露框架和CDSB的环境与气候变化信息披露框架均专注于环境层面,不触及社会责任和公司治理层面,还不是严格意义上的ESG报告框架。

相比之下,SASB五维度报告框架和WEF四支柱报告框架的ESG构成要素更为齐全。由于标准不统一,造成按照不同框架提供的ESG报告缺乏一致性和可比性,这既加大了编制者的报告框架选择难度和遵循成本,也导致使用者无所适从,增大了其分析难度和分析成本。

这些区域性和国际性组织在ESG报告标准制定方面各自为政、各行其是,这种做法本身就不环保,有悖于这些组织自己倡导的绿色、低碳可持续发展理念,因而被广为诟病。

鉴于此,CDP、CDSB、GRI、IIRC和SASB于2020年9月联合发表了《共同致力于构建综合公司报告的意向书》,表明了要加强彼此之间沟通和协调的合作意向,承诺在ESG报告或可持续发展报告进入关键节点时,通过整合优势资源、降低标准差异等方式,以ESG理念重构公司报告的架构体系,助推企业和其他机构可持续发展。

三、公司报告的未来展望

上述区域性和国际性组织建立在自愿基础上的合作,能否取得预期效果目前还难以评估。相比之下,国际财务报告准则基金会(IFRS Foundation,简称“IFRS基金会”)在建立高质量国际财务报告准则方面所积累的丰富经验、延揽的高素质人才、遵循的严谨和透明制定程序、推动采纳全球统一可持续发展报告取得的显著成效,备受关注,颇受好评。

为此,FSB、国际证监会组织(IOSCO)、国际会计师联合会(IFAC)等国际组织不断呼吁由IFRS基金会统一制定可持续发展报告准则,以终结目前ESG报告或可持续发展报告标准迥异的乱象。2021年7月9日至10日召开的二十国集团财长和央行行长会议,发布的会议公报旗帜鲜明地支持IFRS基金会制定可持续发展报告准则,这很可能成为催生公司报告发生重大变革的里程碑事件。

面对这种有利形势,IFRS基金会顺势而为,于2020年成立工作小组,并在2020年9月发布了《可持续发展报告咨询书》。2021年,IFRS基金会发布《旨在支持设立国际可持续发展准则理事会(ISSB)制定IFRS可持续发展准则对国际财务报告准则基金会<章程>进行修改的建议》,拟成立与IASB平行的国际可持续发展准则理事会(ISSB),负责制定全球统一的可持续发展报告。

得益于G20、FSB、IOSCO和IFAC等国际组织的支持,IFRS基金会可望在2021年11月召开的联合国气候变化大会时正式宣布成立ISSB,负责制定全球统一的国际可持续发展准则(International Sustainability Standards,ISS)。ISSB的成立和ISS的发布,将促使标准各异的ESG报告和可持续发展报告趋于一致,推动公司报告框架体系的重构。

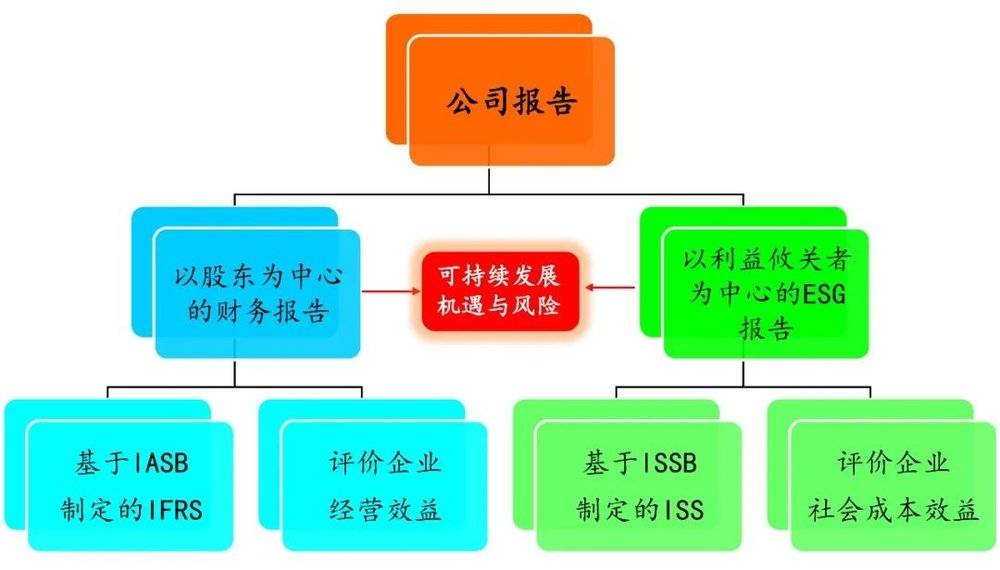

未来的公司报告将由基于IFRS的财务报告和基于ISS的可持续发展报告所组成。财务报告和可持续发展报告各有侧重,但又相互补充,前者提供的信息侧重于评价企业经营效益,后者提供的信息侧重于评价企业社会成本效益,二者共同构成利益攸关者评估企业可持续发展所面临的机遇与风险的信息基础,如图9所示。

IFRS基金会主导ESG报告或可持续发展报告准则的制定工作,尽管面临着如何应对主要经济体的博弈、如何协调与其他ESG报告标准制定者的关系、如何处理IASB和ISSB的关系、如何处理与市场力量的关系等四大挑战(张为国,2021),但其发展前景仍被普遍看好。

若顺利成立,ISSB初期将主要聚焦于环境和气候变化议题,待这方面的准则制定取得进展后再转向社会责任和公司治理的准则制定。

可以预计,ESG报告或可持续发展报告准则的制定和实施,将催生公司报告的重大变革。公司报告将由传统的股东导向拓展为股东导向与利益攸关者导向并重的框架体系。

ESG报告或可持续发展报告将遵循“双重重要性”(double materiality)原则,既关注ESG对企业可持续发展的影响,也关注企业经营对环境、社会和人类可持续发展的影响。仅仅依靠财务报告难以实现对上述双重影响的评估(特别是新经济时代对价值创造至关重要的很多关键驱动因素如数字资产和智慧资本没有在财务报告中得到体现,为此有不少国际组织主张将这些驱动因素也纳入ESG报告或可持续发展报告)。可见,只有财务报告与可持续发展报告相互勾稽、相辅相成,才能确保企业和人类社会的可持续发展。

ESG或可持续发展理念越来越为世人所接受④,从善向善的氛围日益浓厚。可以预见,强调低耗能、低排放的发展模式,重视人与自然和谐共处的绿色发展理念,势必导致经济社会发展的制度安排发生根本变化。顺应产业结构调整,秉承绿色发展理念,既给企业提供了机遇,也提出了挑战。如何评估企业可持续发展的机遇与风险,将成为财税、金融、会计等领域的重要议题。

我国的会计准则与国际财务报告准则保持持续动态趋同,可以推断,我国的ESG报告或可持续发展报告准则很可能也将与国际可持续发展报告准则实现趋同。

因此,会计学术界和实务界有必要因应国内外形势的变化,围绕碳达峰碳中和的目标,结合全国碳排放交易市场正式上线交易,加强对碳排放权资产和碳排放负债会计问题的研究,包括但不限于:重点和非重点排放企业以无偿和有偿方式获取的碳排放权资产在什么时点确认、在表内还是表外确认,无偿获取的碳排放权资产若进行表内确认,对应的科目是什么(负债、权益或损益科目?),与此相关的碳排放负债是在开始排放时确认,还是在排放量超过排放额度时确认;无偿和有偿获取的碳排放权资产如何进行初始计量和后续计量,与此相关的碳排放负债如何选择计量属性;碳排放权资产和碳排放负债如何列报,碳排放权资产是归并至无形资产列报,还是作为单独项目列报。

此外,ESG报告或可持续发展报告必须有理论基础加以支撑,需要会计学术界加强对诸如利益攸关者理论、社会契约理论、企业社会责任理论⑤、可持续发展理论以及外部性理论等加以研究,唯有如此,才能为制定ESG报告或可持续发展报告概念框架提供理论依据。总之,加强对ESG报告或可持续发展报告相关理论和实际问题的研究,有助于我国尽快出台与环境和气候变化相关的会计规范,并在国际可持续发展报告准则制定过程中发出中国声音,贡献中国智慧。

注释

①ESG报告和可持续发展报告虽然均致力于提供评价企业可持续发展能力的定量和定性信息,但侧重点有所不同。本文不对ESG报告和可持续发展报告作严格区分,根据不同情形而采用ESG报告或可持续发展报告的不同表述。

②2020年8月28日,SASB发布了修订概念框架征求意见稿,围绕透明度基本原则、财务重要性定义、议题和指标质量特征的修订征求公众意见,征求意见截止于2020年12月31日。EFRAG最近也建议欧盟制定用于指导ESG报告或可持续发展报告准则的概念框架。

③在这四大支柱中,治理原则的相关标准制定由德勤主导,保护星球的相关标准制定由普华主导,造福人民的相关标准制定由毕马威主导,营造繁荣的相关标准制定由安永主导。

④据央视财经2021年7月11日报道,埃克森美孚石油公司持有0.02%股份的秉持ESG理念的小股东团体成功拿下12个董事会席位的3个,其他股东将票投给这个小股东集团,希望以此推动该公司加速绿色发展、转型发展。同日,荷兰海牙法院发布裁决,要求世界最大石油公司壳牌公司在2030年之前将排放量控制在2019年的45%。此外,欧洲石油公司纷纷采取“去石油化”战略,道达尔石油更名为道达尔能源,英国石油公司的英文缩写BP被赋予新的涵义Beyond Petroleum(超越石油)。

⑤例如,Archie B. Carroll教授提出的“CSR金字塔”理论,将企业的社会责任分为经济责任、法律责任、伦理责任和慈善责任,经济责任和法律责任属于必尽责任,伦理责任和慈善责任属于善尽责任。

参考文献:

[1]Wen V. . ESG通用概念演绎史(上)[OB/OL]. ESG Academy微信公众号, 2021-02-19.

[2]WEF. Toward Common Metrics and Consistent Reporting of Sustainable Value Creation. www.wef.org, 2020.

[3]TCFD. Recommendations of the Task Forces on Climate-related Financial Disclosure. www.tcfd.org,2017.

[4]SASB.SASB Standards. www.sasb.org ,2020.

[5]Kell G. . The Remarkable Rise of ESG[OB/OL]. www.forbes.com,2018-07-11.

[6]IFRS Foundation. Exposure Draft and Comment Letters:Proposed Targeted Amendments to the IFRS Foundation Constitution to Accommodate an International Sustainability Standards Board to Set IFRS Sustainability Standards. www.ifrs.org ,2021-07-29.

[7]IFRS Foundation. Consultation Paper on Sustainability Reporting. www.ifrs.org,2020-09-30.

[8]IFAC. Enhancing Corporate Reporting:The Way Forward. www.ifac.org,2020-09-11.

[9]GRI. GRI Standards. www.globalreporting.com,2016.

[10]CDSB . Framework for Reporting Environmental and Climate Change Information[R/OL]. www.cdsb.org,2010.

[11]Atkins B.. Demystifying ESG: Its History & Current Status[R/OL]. www.forbes.comd,2020-06-08.

[12]张为国.社会责任投资的衡量与管理:国际财务报告准则基金会将起的作用[OB/OL]. 天职国际微信公众号,2021-07-21.

本文来自微信公众号:财会月刊(ID:CKYK1980),原载《财会月刊》2021年第17期,作者:黄世忠(中国著名会计学家、厦门国家会计学院博士生导师)