不久前,万科在内部转型发展通气会上宣布,要“全面加速转型发展”,为此,启动了一系列组织和人事安排。调整主要有两件事:一个是地产业务精细化,巩固提升基本盘;另一个是从房地产开发为主,转到开发与经营服务并重。

但消息发布之后,万科股价还是跌跌不休。从今年3月2日的高点算起,到目前为止,万科的股价已经持续下跌近37个百分点。

在地产行业整体下行的背景下,到底是什么样的转型,才能救得了万科?

1

下滑通道中的万科

在行业里,论精打细算,万科算得上是TOP级选手。

在2020年,万科表示要继承农民的光荣传统,“学会精打细算保持盈利水平”,到了2021年,万科又表示要学习制造业,“依靠自己的努力,做到挣慢钱、长钱、老实钱”。

(郁亮)一切都表明:以前,房地产行业站在风口上,水大鱼大。现在,时代变了。

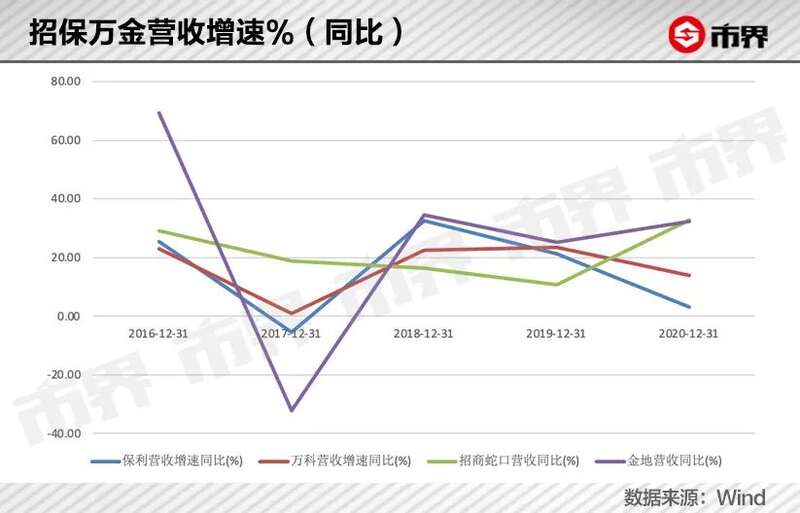

(郁亮)一切都表明:以前,房地产行业站在风口上,水大鱼大。现在,时代变了。近几年,中国房地产行业在“房住不炒”的政策主基调下,整体规模增速明显放缓。昔日的四大天王“招保万金”,营收增速整体都不太乐观。

单拿万科来看,不管是销售额、净利润还是毛利率,增速都在下滑。

销售方面,2017年至2020年,其年度销售增速分别为45.26%、14.54%、3.94%、11.62%,增速大幅下滑。

利润方面,2017年至2020年,其净利润分别为280.52亿元、337.73亿元、388.72亿元、415.16亿元,同比分别增长33.44%、20.39%、15.10%、6.80%,增速明显放缓。

同期,万科的毛利率分别为34.10%、37.48%、36.25%、29.25%,亦呈不断下滑之势。

撇开行业因素,万科地产业务本身的处境,似乎也有点尴尬。

一位行业人士对市界表示,因为地价太高,在一线城市如果不做高端地产,其实很难得到利润。但万科自身是做刚需出身,在做高端产品上不占优势。

问题就出在做高端的思路上。“融创是做豪宅的思路,打个比方,西山壹号院300平米的户型可能被做成了三居室。但在万科,同样大小的户型做成了四居室,他们似乎不知道高端人群到底要什么。”

今年北上广深第一轮土地拍卖,万科一块地都没有拿,大家很担心在一线城市看不到万科的身影。

(北京,万科•大都会)

另一方面,四五线城市早就被碧桂园之类的房企所占据。“虽然说在四五线城市,万科在品牌力上比碧桂园、恒大等房企更好,但那些城市好的地块早已经被拿了,大家生存都很难。”

这意味着,万科的地产主业想实现突破性发展,面临的挑战极大。

其实,当地产主业前进受阻后,万科早在2014年,就提出要做“城市配套服务商”,走多元化道路。万科先后布局了物流地产、商业地产、长租公寓、养老、滑雪度假与文化娱乐等多个全新业务,试图从地产开发商向城市配套服务商转变。

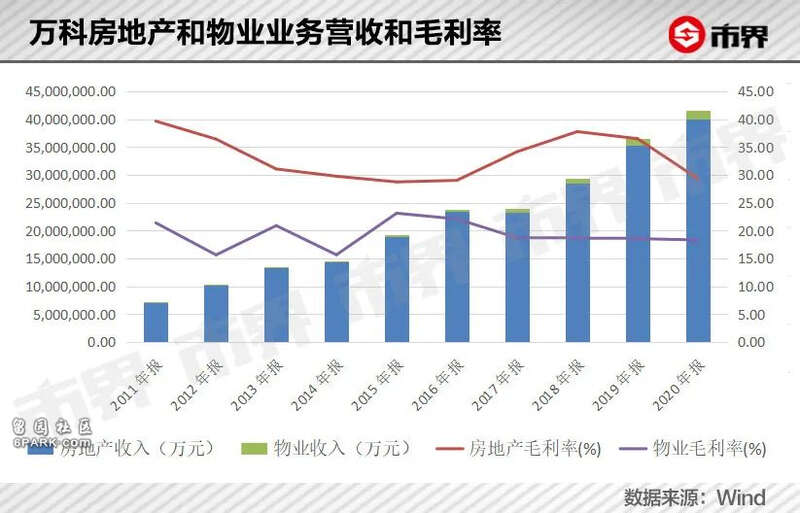

从目前的结果来看,有做得不错的。2020年,其长租公寓等板块已经做到了行业TOP3的位置;万纬物流管理项目营业收入18.7亿元,已是国内最大的冷库运营商。

也有不尽如人意的。根据2020年年报,万科商业地产部门印力管理的商业项目营业收入42.22 亿元,同比下降 1.62%。

商业地产讲究的是在管面积和租金回报。从在管面积看,截至2020年,万科印力在管面积近千万平方米,跃升国内前三,仅次于万达(4000万平,截至2020年9月)、华润(1400万平,截至2020年6月)。

但在经营层面,万科集团包含印力在内的超100项目商业、近千万平方米的面积,营收为63.22亿元。相比之下,2020年,华润置地45个购物中心收租100.9亿,龙湖商业49个购物中心收租58.2亿,万科收租能力不如华润、龙湖。

不管这些业务是好是差,对于万科来说,更核心的问题在于,相对于地产开发业务,多元化业务占比始终太小。

根据2020年数据,万物云实现对万科集团内和对外营业收入182.04亿元,同比增长27.36%;长租公寓营业收入25.40亿元,同比增长72.33%;商业(含非并表项目)业务营业收入 63.22 亿元,同比增长 4.33%;万纬物流管理项目(含非并表项目)的营业收入 18.7 亿元,同比增长 37%。除此之外,还有酒店和度假业务、教育业务没有披露。

这些已经披露的业务,营收加起来为289.36亿元,只占当年总营收的6.9%。

郁亮曾经说过,现在,房地产已经回归到正常行业,万科要从单一的地产开发,到不动产的开发、经营、服务并重,赚经营的钱。其实,也就是注重多元化业务。

但从目前来看,万科想要通过多元化带动公司发展没那么容易。

2

万科的改变

针对此次万科在结构上作出的改变,有行业人士理解为万科开始注重协同,这是一个很好的信号。

首先是地产业务上的协同。

针对这一次将区域公司从以前的5个调成了7个,一位接近万科的人士透露,区域的划分其实有多方面的考虑,第一,区域半径不能太长,比如说对于黑龙江公司来说,如果离北方区域公司太远,坐高铁需要5个小时,则不利于管理。第二,也要考虑区域半径也不能太短,如果两个区域离得过近则可能存在竞争关系,难以协同。这种调整,其实是前期实践的优化结果。

其次是多元化业务和地产的协同,例如将集团大将王海武调去了印力。

有行业人士对市界表示,当下,协同能力是房企的一个重要能力,因为很多地块并非单一性质的住宅用地,还有可能要求进行商业开发。

印力旗下印象城,相对于万科旗下自己的商业品牌,知名度更高,比如,有地方政府在引进项目的时候,指定要印象城作为商业配套。但印象城作为一个单独的部门,有自己的各种考量,这种部门之间的隔离,显然是对大局不利的。

该行业人士对市界表示,“万科把集团重臣王海武派到印力,肯定是有利于协同的,毕竟话语权更重。”

万科此番调整的逻辑在于,先通过区域公司和区域公司、区域公司和多元化业务的协同,来稳住地产开发基本盘。其多元化基本上是围绕着城市空间进行,所做的都是比较熟悉的事情,且具有上下游的关联性。

相对于恒大做新能源汽车这类跨界,万科更聚焦于城市空间,非常符合万科一贯稳健的形象,这其实有其成长的烙印。

当时,万科的多元化风生水起,从贸易到房地产到文化传播、饮料等,万科甚至有“万科模特社”“万科足球队”。就连万科的地产业务,也是多元化的产物。

上下滑动查看全部

除了地产之外,其中不乏一些发展得很好的业务,例如百货店万佳百货,当时成为了广东零售企业的第一大品牌。著名的蒸馏水品牌“怡宝”,被万科买下51%的股权之后,成为国内最大的蒸馏水生产商。

当时,万科创始人王石自诩“金手指”,点哪哪行,直到万科在1994年遭遇了第一次股权之争——“君万之争”。

1994年,君安证券在极短时间内获得万科四家法人股东的委托授权,企图占据万科的董事会。君安还对万科提出了《改革倡议书》,直指万科董事会组成和公司业务结构有问题。

在君安看来,一家上市公司的主营业务应该高度集中和稳定,并成为主要利润来源,而万科的业务多元而分散:“贸易没有拳头产品,工业产品没有全国名牌,股权投资没有规模效应,物业管理不赚钱,万科房地产目前也没有竞争优势。”

君安还为其开出“药方”,要求改组产业结构,收缩工业、贸易和股权投资业务,全力发展大中城市住宅和写字楼出租等房地产业务。

虽然后来王石用“停牌”赶走了“野蛮人”的入侵,但他也开始思考这种多元化对万科带来的影响。毕竟,多元化只有那些具有优异制度结构与特殊才能的企业才能做到,这样的企业具备清晰的战略规划和目标,业务互补以及分散风险,有稳定的现金流。

(王石)

最后,王石痛下决心,历时8年,把这些多元化业务清出万科体外,怡宝被华润收购,万佳百货也和华润超市进行了合并,成为了现在的华润万家。

从那以后,专注房地产业务,成为王石为万科定下的铁律。3多元化的想象空间2012年,当郁亮首次提出白银时代判断之后,多元化的探索再一次被摆上台面,转型成为万科的关键词。

不过可以看到的是,相对于当初那个年轻的万科,在这一轮的多元化上,万科的步子迈得更稳,公司制度更加规范,经验也要更丰富。

“稳定”,是万科的一贯形象,但换言之,就是保守。

对于投资者来说,大家期待的是在地产下行之后,万科能有另外一个强有力的抓手,掀起另一轮的发展,而不是让企业稳定而缓慢地前进。就像手机业务之于2010年的华为,娱乐业务之于转型后的索尼一样。

那么,对于万科来说,究竟哪一项业务会有这样的想象空间?

目前来看,不管是营收占比,还是想象空间,万物云都是最有可能的。

在万科的设想中,万物云区别于传统的物业公司。2020年10月31日,在华东的媒体交流会上,万科物业总经理朱保全宣布,万科物业正式更名为“万物云空间科技有限公司”,企业slogan也随之换成“空间科技服务者”。

朱保全曾就万科物业的更名对媒体解释:“我们的这次变化,跟贝壳找房挺像的。如果万物云对标贝壳找房,万科物业对标的就是链家。”

具体来说,万物云旗下包括Space(空间)、Tech(科技)和Grow(成长)三大模块。

空间包括原有的物业服务,也为商企空间以及城市公共区域提供服务;科技就是开发出一些新技术,为空间服务提供硬件服务能力、数字运营和行业人工智能服务;成长则是完善万物云的垂直产业链,打造覆盖物业管理全产业链、全生命周期的开放型生态系统。

万物云方面对市界表示,从8年前开始,公司每年从营业收入拿出1.5个百分点,专门投入科技研发。这8年来也取得了很大的成效,管理规模大幅增加,但是人员并没有增加这么多,这为管理效率带来非常大的提升。

目前,万科物业已经处于人、财、物管理的数据化基本完成,进入到打通数据孤岛,整合数据资产,建设数据中台、主数据平台的信息化建设阶段。

已经上市的贝壳找房,用扶摇直上的千亿市值,证明了这种高效率为客户提供标准化服务的无限想象空间。

大家对于万物云的期待,更多地在于它可能不是一个物业公司,而是一个平台。

不可否认,万物云正在改变,万科也在尝试转型。只是,从资本市场上来看,这一轮多元化转型并没有得到投资者们的认可。

从机构的观点来看,Wind显示,6个月内共有28家机构对万科的业绩进行了预测,预计万科2021-2023年营收增长率平均值为14.57%、12.38%、9.15%;预计其归母净利润增长率平均值为7.74%、8.84%、11.25%;预计其净资产收益率(摊薄)平均值为17.12%、16.34%、15.97%。

机构们虽然认为万科的净利润增长情况会有所改善,但相对于2018、2019年的增长幅度,仍然预估大幅下滑。而对于营收增长率和净资产收益率,则普遍持悲观态度,每年都是下滑预期。

反映在资本市场上,便是万科的股价的持续疲软。

市场瞬息万变,跑得慢的都消失了,留给万科转身的时间,也不太多了