人类的元素周期表战争,已经进入了新的周期。

人类的元素周期表战争,已经进入了新的周期。中国在这场横跨全球的战役中能做到什么程度,将直接决定未来30年的发展格局。

上周四,宁德时代发布新一代的钠离子电池技术。漆黑的会场,巨幅精美的PPT, 不知道的人还以为又是哪一家“性感”的消费科技公司。

会场上没有精神领袖乔布斯,没有马斯克跳热舞、贾老板为梦想窒息的一幕幕,但全球的目光还是被紧紧牵引。

所有人,都盯着新品发布会上的一举一动。

为什么?

因为放到全人类的能源发展的历史长河里里,这一天都会占有一席之地。

过去,人类的文明史是能源史,本质上是元素的开发史:

在漫长的农业时代,铜、铁元素的冶炼技术,曾主导了不同文明的兴衰。

过去一个世纪的工业文明时代,则是碳和硅大放异彩。

碳随着工业革命和化石能源而兴起,占据了人类经济活动的前端,供应最基础的能源;

硅随着信息革命、电子技术而壮大,处于人类经济活动的后端,通过各类终端产品深刻影响整台社会大机器的方方面面。

可以说,对碳和硅这两种元素的认知时间与利用程度,决定了过去一百年国与国之间的实力格局。

不可否认的是,中国在这一百年中是追赶者,在两方面都有软肋。

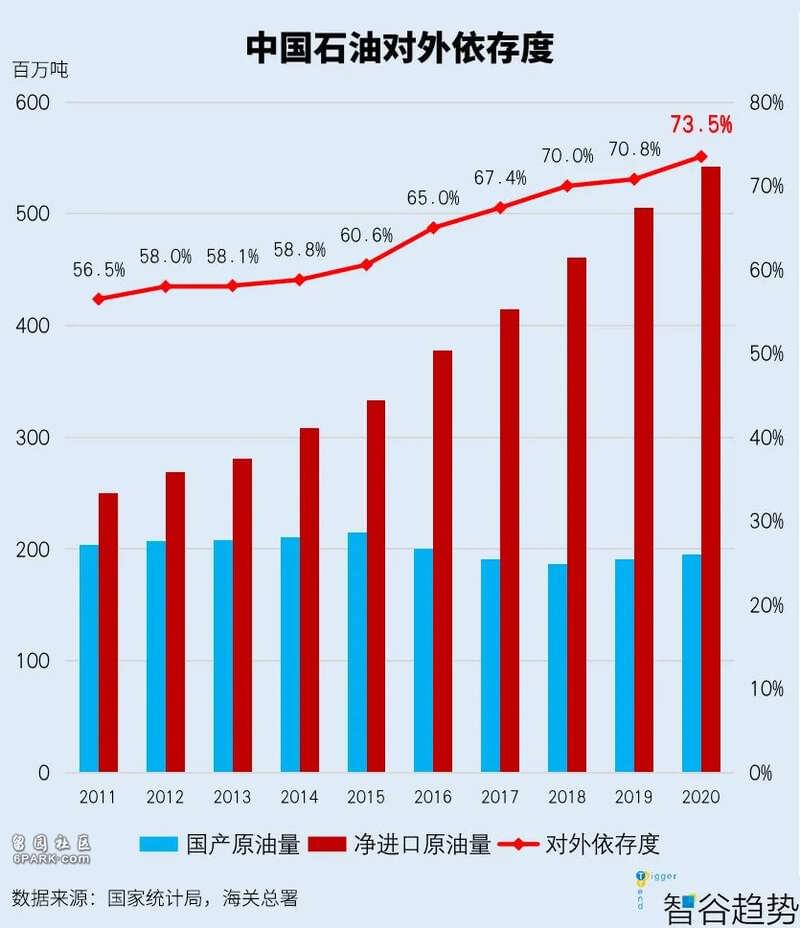

中国石油对外依存度

碳氢化合物就不用说了,西方最早大规模地运用煤炭和石油,率先完成了工业革命。中国不仅迟到了,还是现在全球最大的石油进口国和煤炭消费国。几代人的聪明才智和心血都耗在了保卫能源安全上。

硅元素更是如此。

数字时代到来之前,唯有小小的U盘,是二十年来极少属于中国人的原创性发明专利成果。几乎所有底层技术都是欧美日的发明。

虽然二氧化硅是这个世界上最廉价的原料。一粒大米的成本,可以买好几百个晶体管。

但经过科技的加工,却是今天这个星球上最硬的通货。

像华为明明是5G规则的引领者,其发布的P50手机,因为芯片仍然受限,暂时只能主要供货4G版本,被硬生生压制在4G时代。

尽管我们非常努力,上海微电子的28纳米工艺的沉浸式光刻机,马上就能交付了。中芯国际的14纳米芯片良品率已经达到95%……但未来还有远路要走。

两轮元素战争中,中国一直处于比较被动的局面。

现在进入新能源革命、碳中和进程的时代,中国这样的制造大国终于有了突破困局的新赛道。

就像这次宁德时代推出的新一代钠离子电池,让中国少有的站在了全球领先的位置,把元素周期表引到了另一个新的战场。

全球的争夺点都将随之发生改变。

在钠离子电池之前,人类为了开发新能源,寻找过各类载体,氢、核能等。后来锁定了最轻的金属元素——锂,由锂离子电池作为全球新能源事业的核心。

与碳、硅一样,锂元素最初的开发也是由西方主导的。

在二战时期,锂被添加在战斗机的润滑油里;在冷战时期,锂作为核武器制造要用到的材料被美苏大量生产。

冷战结束后,锂才由军转民,进入寻常百姓家。1991年,日本索尼公司接棒欧洲人,率先将锂电池技术商业化,并应用到其录像机等电子产品上。

随着锂在工业上的重要性越发显著,有越来越多的人将它称为“白石油”。

2019年的诺贝尔化学奖,颁给了美国科学家约翰·古德纳夫、斯坦利·惠廷厄姆,以及日本科学家吉野彰,认可他们在上世纪70、80年代共同完成了锂离子电池的研发。

诺贝尔奖评选委员会称,正是锂离子电池在手机、电脑、汽车、储能等领域的使用,证明了无化石燃料社会的可能性。

也就是说,锂有可能会是碳时代的终结者。

很多人担心,围绕稀有金属的新元素战争,会不会演变成一次新的“石油战争”?

不会的。

锂取代碳,是清洁能源对化石能源的取代,也是一种更高级的能源利用方式,是对粗放能源利用方式的取代。

因此,锂仍然是今后的时代主题,不可替代。不过,由钠所开辟出的新战场,仍然具有极其重大的意义。未来钠锂技术很可能会共存互补,共同支撑起庞大的电池市场:

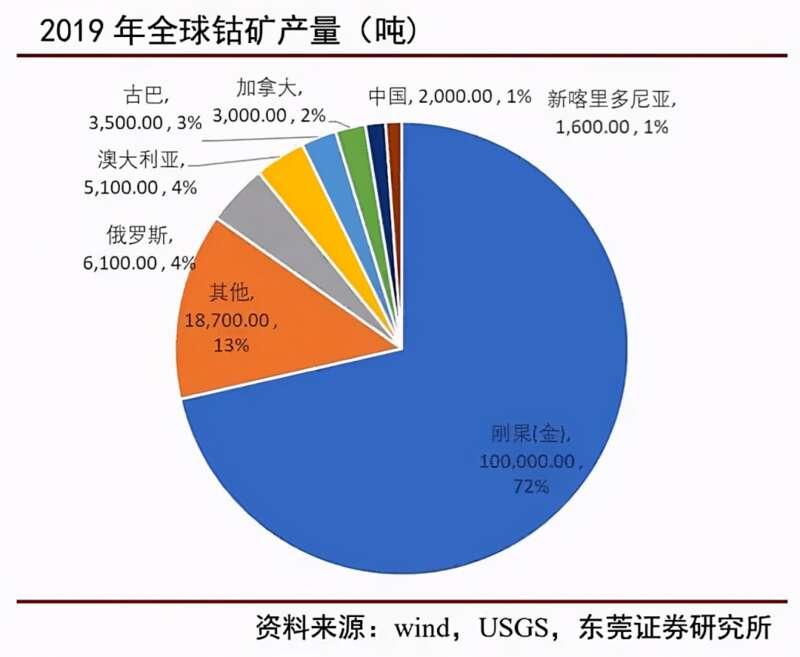

锂电池通常会添加钴、镍、锰、铁等其他元素改善性能,比如说三元锂电池,只有加入钴后才能发挥电池的最大效用。

但是作为动力电池中最贵的材料,钴资源极度稀缺,全球已探明的钴资源储量只有约700万吨。

其主要产出国是刚果(金),一国占到约70%的产量。而非洲国家最大的特点,就是政治容易不稳定。

1978年,苏联支持的安哥拉反抗者夺取了刚果(金)的钴储量重地加丹加省,接下来的战争迟滞了全球的钴工业。

全球的武器制造商和航空业经营者坐立不安,因为钴合金对于喷气式飞机引擎和其他军用器械来说必不可少,但是他们又找不到替代品。

全球制造商为了原料手忙脚乱,陷入了一片慌乱。

这也是为什么,直到今天马斯克就算抢到了钴订单,还是会一手推动特斯拉的“含钴量”下降。就是不想被卡脖子。现在,一辆Model3所需要的钴已经从11kg降到了4.5kg。

而相比起钴等稀有金属,地球上的钠原料实在太丰富了,像我们随处可见的盐,其实就是氯化钠。

所以,宁德时代推出的新一代钠离子电池,其实就是一条全新的技术路线,可以为不同的客户提供多功能、多元化的选择,进而维护产业链的安全。

在新能源革命的大树上,需要多元化赛道的根系,不可能只依赖单一路径,而大树的树干,永远是科技的创新。

7月30日的政治局会议,首次明确指出了“支持新能源汽车加快发展”。毫无疑问,如今全球的技术焦点就是新能源汽车。

据乘联会数据,2021年上半年,新能源汽车零售量突破100万辆,同比增长了218.9%。

2020年,中国新能源汽车在销量占比达到了5.8%,这被业内视作走向质变、拐点信号,也是这5-10年新能源技术集中爆发的结果。

不管是国民神车五菱宏光,马斯克和他的特斯拉,蔚来、小鹏、理想,对电池的需求只会越来越大。

2021年1-5月,动力电池的装车量达到88.4GWh(百万千瓦时),同比上升了223.9%。行业前10的龙头中,中国占到5家,韩国3家,日本2家。

这是一个令无数人垂涎三尺的市场,而单一技术路径是不可能支撑起这么庞大的市场规模的,它一定会要求多元化发展,需要不同层次的产品来一起托住。

宁德时代推出的钠离子电池能量密度为160Wh/kg,正在研发的下一代钠电池能量密度为200Wh/kg,而现在的三元锂电池能量密度在200-300Wh/kg,顶尖公司在往350-400这个能级探索。

钠离子稍显落后。

但是这个水平,已经超越了铅酸电池,并且与磷酸铁锂电池180Wh/kg的水准相差无几。因此,钠离子电池的应用前景仍然非常广阔。

像国内最热销的电动车五菱宏光Mini EV,用到的电池能量密度只有110Wh/kg左右,钠离子电池完全能够满足。

换句话说,未来它将全面渗透入低速新能源车、微型电动车、电瓶车领域。

而从这一刻开始,作为锂离子制造研发公司的宁德时代也就不存在了,它变成了一个能提供不同解决方案的新能源创新科技公司。

纵观人类每一次的能源革命,最重要的两个环节,就是能源转化与存储。

相比锂元素,钠元素在储能方面有一个非常大的优势——价格便宜。

地壳中含量最丰富的元素,钠可以排到前八位。由于储量丰富,其价格远低于稀有金属,能够满足人类不断膨胀的需求。

这一点,至关重要。

大家想想看,如果电子信息产业的原材料不是最最便宜的沙子,会怎么样?

兴许,现在集成电路还只能投入到卫星、航空母舰等军事领域,以及只有富人阶层才玩得起,普通家庭很少机会消遣。

那么,晶体管就不会像今天这样改变全世界,成为继“车轮之后最重要的发明”了。

宁德时代的钠离子电池在量产之后,理论上价格会更具优势,加之能够实现15分钟快充80%,在零下20°C低温的环境下,仍然有90%以上的放电保持率,未来在很多方面都能大展身手。

比方说,当今最令人头疼的储能领域。

当前,我们建设的储能站运用的都是锂电池,但截至2020年底累计装机规模只有区区的290万KW。

290万KW是什么概念?

广州一年的用电量996.72亿KW。全国的锂电池储能站全部放电,只够广州用十天半,更不用说供应给其他大城市了。

而在光能、风能丰富的偏远地区,比如青海,全年日照时间在2500-3650小时,理论上每年可转化的太阳能发电超30万亿千瓦。但这类“日光城”因为储能、输送、并网等配套的不便,每年都会造成大量电能空耗和资源未开发,十分可惜。

所以,一种性价比更高的储能方式有多重要你知道了吧?

只有把价格降下来,电池储能站才能遍地开花。

广东这样的经济大省,一年用电接近7000亿千瓦时,且存在明显的用电波峰。如果储能可以跟上,就能在关键节点进行充放电调解,维持经济正常运转。

当然,这还只是小试牛刀。

第一,风、水、光伏发电后,会并入国家级电网输送。但过去由于调度的问题,并网不畅,各地弃光限电,阻碍了新能源发电事业。甘肃、新疆、宁夏等地的新能源电站,每天都在拼命发电,但当地根本消耗不掉,急需便宜的储能方式。

第二,现在的大城市动不动就一两千万人口的规模。能源多靠外地供给,一旦某个链条中断就会陷入混乱。像2008年的南方雪灾,2021年的郑州洪水,都反映了独立储能、安全储能的重要性。

第三,在寒冷地区,尤其是边疆地带,有许多涉及国防安全的重地,能源保障至关重要,稳定的储能模式成为支撑长城铁哨的一种刚需。

钠离子电池储能站能够满足上述要求。一旦大规模投入使用,无疑会改变很多地方的生态,甚至影响地缘政治。

强大的应用前景,可能会诱导更多的国内外巨头下场,去进一步开发和挖掘钠元素的应用。

因此,宁德时代实际上已推倒了第一张多米诺骨牌,把元素周期表战争引到了另一个新的战场。

之前有人曾议论,电池的化学体系已经很难创新了,只能在物理结构上做些改进。但实际上, “电化学的世界就像能量魔方未知远远大于已知”。

人类历史上,有很多最聪明的大脑都因为“不敢做梦”而做出过于谨慎的判断。

像计算机之父冯诺依曼就曾预测,全世界只要有4台计算机就足够全世界使用。结果,在电子管时代切换成晶体管时代后,全世界每个角落都在发出0和1.

同样的道理,我们也不能过早地断言电池技术的极限。

它对人类社会的颠覆性作用,可能远比我们想象中还要高。就如前文所述,锂、钠元素的终极使命,是对作为能源的碳元素的替代。

过去,煤炭、石油都是远古植物/生物死亡后埋藏在地下,经过千百万年的反应形成,这些化石能源都是不可再生的。我们想要获取,基本上只能通过开采的手段(煤制油只是一种补充,而且也要先采煤)。

如今,随着锂/钠离子电池的大规模商业运用,一幅崭新的画卷展现在中国面前:能源制造开始慢慢取代能源开采。

通过在戈壁滩上铺设太阳能牧场,在近海岸建设潮汐电站,在丘陵山坡铺排大片风机,能源已不再像以前那样靠天吃饭了,而是可以如同流水一般被生产和转化出来。

去年7月,新能源成为国家电网第二大电源,预计到2030年煤炭在能源消费比例会降到44%。这些能源注入电池而不是内燃机,驱动着汽车行驶,工厂运转,电视直播,手机通信……

与石油烧完就没了不同,锂/钠在电池里面仅起到充放电作用,本身不会消失可以重复使用,成为能量转化、储存的关键中介物质。正是锂/钠电池技术的商业化,才让能源制造时代的来临成为可能。

这种切换对于中国而言绝对是福音。

因为在能源开采时代,中国900多万平方公里疆域上,有啥就只能开采啥,其余的依靠进口,相当被动。但是在能源制造方面,我们作为全球产业链最全的制造业大国,就极具优势。

以光伏为例。从上游的硅片、银浆、PET基膜,到中下游的电池片、光伏玻璃、背板,产业链上每一个环节都有无数中国玩家涌入。

上下游的紧密配套,以及规模集群效益,让中国牢牢占据全球光伏产业链龙头地位。早在2019 年,中国硅料、硅片、电池片、组件就分别占全球产量 67%、98%、83%和 77%。生产成本的下滑,让光伏发电经济性愈发凸显。

在今天这个新能源革命即将爆发的时代,对中国这样的制造大国来说,突破资源困局的契机已经走到面前。

纵观全球,绝大部分资源型国家都深陷“资源诅咒”。就是因为他们开发元素的技术还停留在“上古时期”。

可见,真正决定一国命运兴衰的,并不是资源矿产的多寡,而是利用元素的效率。

利用资源的能力,比资源本身更重要。

我们绝不能形成路径依赖,否则就很容易在单一赛道上被锁死。多元化赛道的布局比什么都有价值。

人类的未来是军事之争,是财力之战,是科技竞赛,但归根结底是元素周期表的战争。

谁先找到那个支点,谁就能用科技撬动地球。