出品|虎嗅科技组

作者|张雪

编辑|傅博

封面|视觉中国

继中芯国际之后,科创板又将迎来一位重量级选手先正达,这次的募资金额高达650亿,堪称近十年IPO之最,排A股历史第四,前三位分别为农行、中国石油和神华。2020年6月登陆科创板的中芯国际,募集资金总额为532.3亿元。

但与预想不同,先正达这家公司并非来自当下热门的赛道,而是“长在土里”的农化赛道,这个领域有多冷门?毫不夸张地讲,大型投资机构几乎没有资本投入这个赛道,而一些垂直类的投资机构,近几年的重点也转向了数字农业、农业服务。

以至于,当我们想采访些投资人时,得到了大家的一致回绝。“好几年不看了。”一位曾经从事该领域的投资人如此谈到。

据悉,先正达从签署辅导协议到IPO申请,仅用了49天,堪称神速。5月份,中金公司、中银证券和中信证券开始对先正达集团开展上市辅导工作。6月21日,公司正式宣布申请在科创板上市。6月30日,上交所受理了先正达的科创板IPO申请。

如果募集到650亿元,先正达则将超过中芯国际,成为近十年来A股市场最大规模的IPO。

一个冷门的赛道,一个创纪录的IPO,这样的矛盾点似乎会引发出一系列的新问题:这个领域的公司是如何长出这样的巨无霸的?它为什么能够撑起近十年最大IPO的体量?市场真的会买账吗?

带着这样的疑问,我们翻阅了先正达集团(以下简称“先正达”)的招股书,采访了一些从业者和财经观察者,试图从相对客观的角度给出回答。

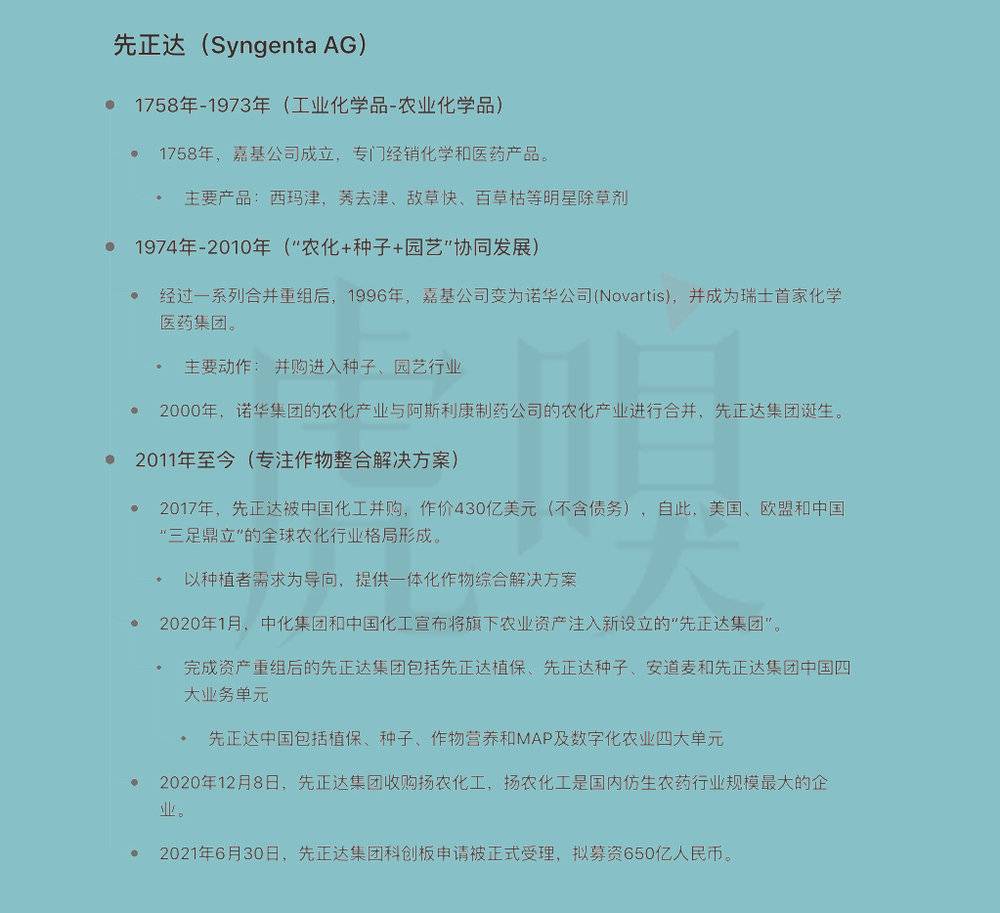

买来的农业航母

公开资料记载,在2010年之前,全球农化行业第一梯队一直呈现“六巨头”的稳定格局,这六家企业分别是先正达(瑞士)、孟山都(美国)、拜耳(德国)、陶氏(美国)、杜邦(美国)和巴斯夫(德国)六家跨国公司。

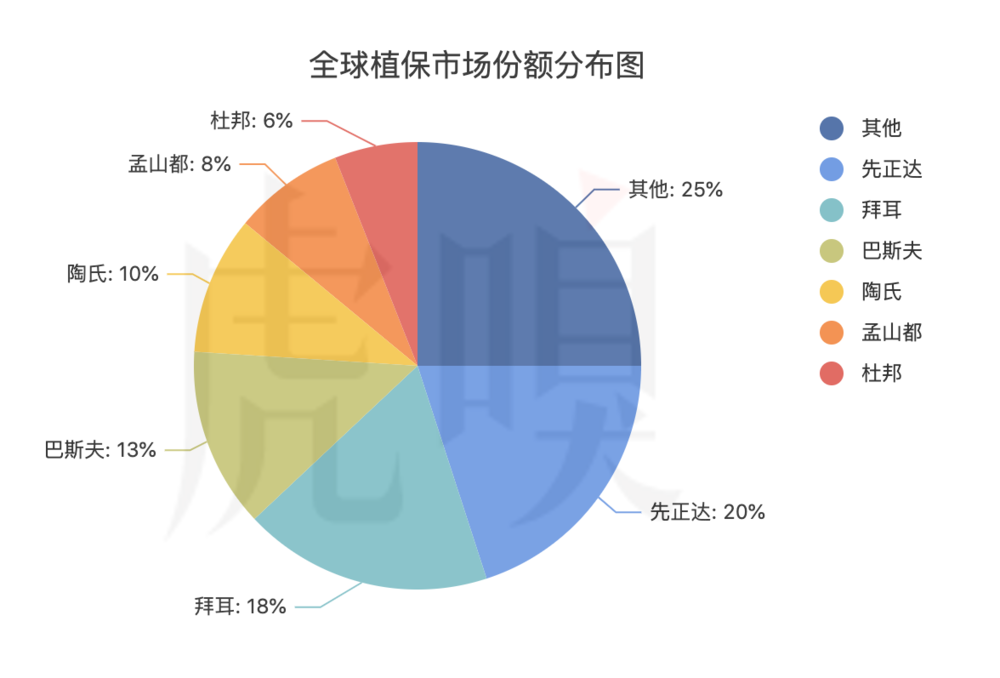

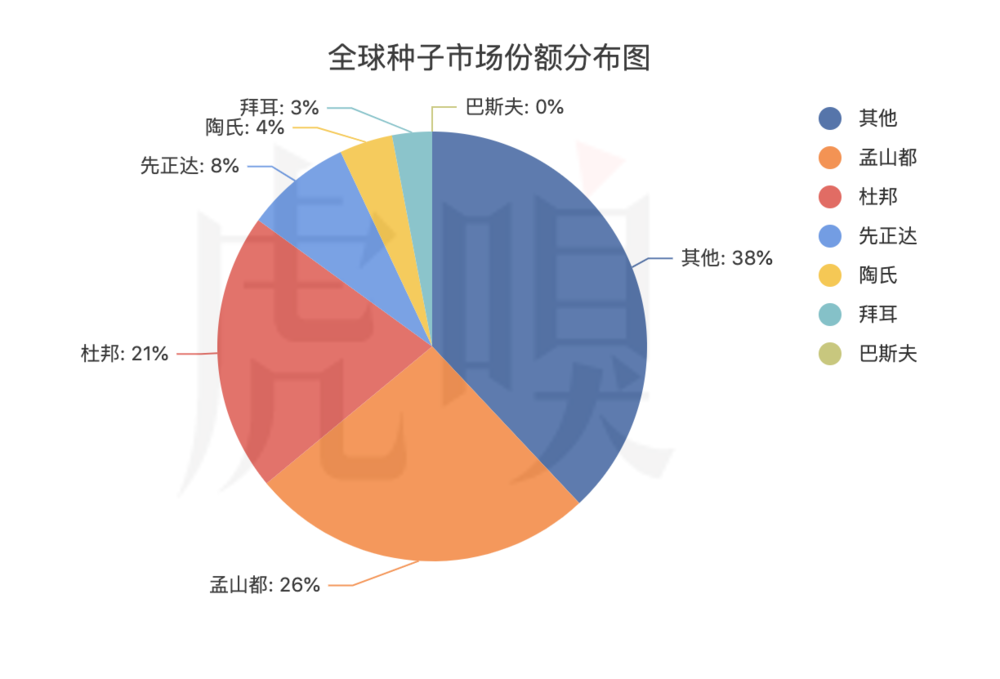

2013年的相关数据显示,这六家企业占据着全球75%的植保(农药)市场、62%的种子市场。毫不夸张地讲,这六家公司掌握着全世界人的“饭碗问题”。

全球植保市场份额分布图

全球植保市场份额分布图

全球种子市场份额分布图

全球种子市场份额分布图

然而,2012年,农产品价格持续走低,三年后,农业大国巴西爆发了经济危机,紧接着全球农化行业陷入了低谷。

为了应对突如其来的行业巨变,2015年开始,全球农化行业出现了第三次大整合。

据了解,此前全球农化行业曾出现过两次并购潮:第一次是20世纪末,主要是纵向并购,典型的是做农药生意的孟山都并购了种子公司;第二次是2003年左右,主要是横向并购,比如生产玉米的大企业并购了生产蔬菜种子的小企业。

而这第三次由陶氏化学公司与杜邦公司开启,这场价值1400亿美元的并购当即在资本市场和农化行业掀起巨大波澜。一个有意思的插曲是,本来是孟山都率先启动并购动作,其先后向先正达、拜耳抛出收购邀约,但屡次被先正达拒绝,没过多久,戏剧性的一幕到来,一直以收购见长的孟山都却被拜耳以660亿美元的价格收购。

与此同时,中国化工收购先正达的交易也正式达成,收购价格为430亿美元,这也是迄今为止中国企业出海收获的最大金额的收购。

据传,中国化工的这个收购价格在与其他对手相比并不占优势,但其做了三个承诺:其一,全现金收购,解决了先正达的现金流问题;其二,保留管理层,保住了瑞士总部和企业核心价值;其三,纯财务投资,不干涉具体业务,这样的诚意打动了先正达,最终同意被收购。

如此一来,这次并购潮在中国化工收购先正达的落槌中,正式落下帷幕,由此也形成了美国、欧盟和中国“三足鼎立”的全球农化行业格局。

此外,中国化工还提出了一个条件,即要求先正达从伦敦、纽约、斯德哥尔摩和苏黎世退市,并在五年内(2022年之前)实现再次上市。不难看出,在收购先正达之初,就埋下了二次上市的伏笔。

值得一提的是,受大环境的影响,先正达同样面临收入下滑、持续亏损的窘境。在完成收购之后,中国中化迅速将旗下农业资产注入其中,帮助先正达迅速实现了扭亏为盈。

虽然中国化工收购先正达曾被国内各界唱衰,但几年之后,先正达交出了一份还不错的答卷,从结果来看,这笔交易不亏。

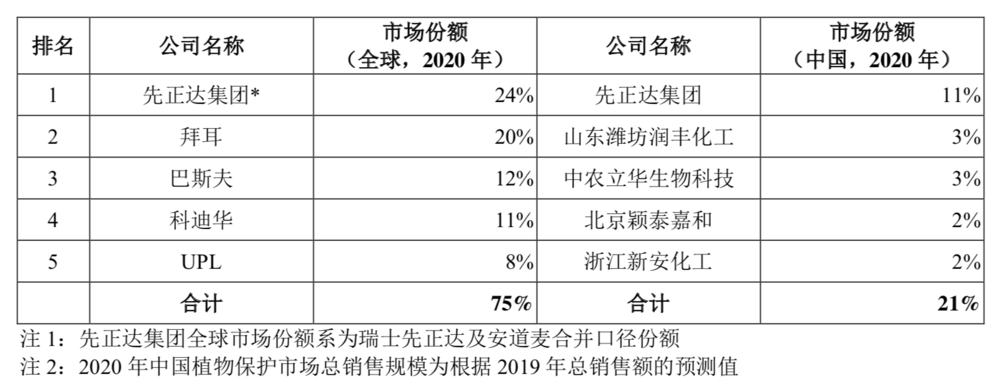

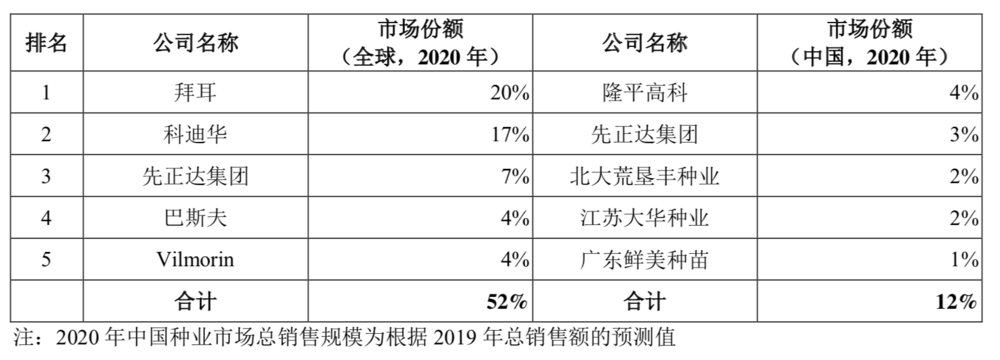

据招股书披露,在农药领域,先正达已经坐在了全球市场的头把交椅,而在相对较弱的种子领域,也跻身前三名,在中国植保行业排名第一、种子行业排名第二、作物营养行业排名第一,是中国现代农业服务行业的领导者。具体份额如下:

透视招股书

伴随着国有资本的注入,先正达的主战场也开始向中国市场倾斜,而这不仅限于业务侧,也包括上市动作。

据报道,早在2019年,知情人士就曾透露,先正达已经展开了上市的筹备工作,而且上市目的地很可能选在欧洲。

两年之后,我们没有等来先正达在欧洲上市的消息,反倒是看到它先对科创板发起了冲刺。6月30日,先正达集团科创板申请被正式受理的消息迅速传遍了整个行业,也一度得到了业外人士的关注。

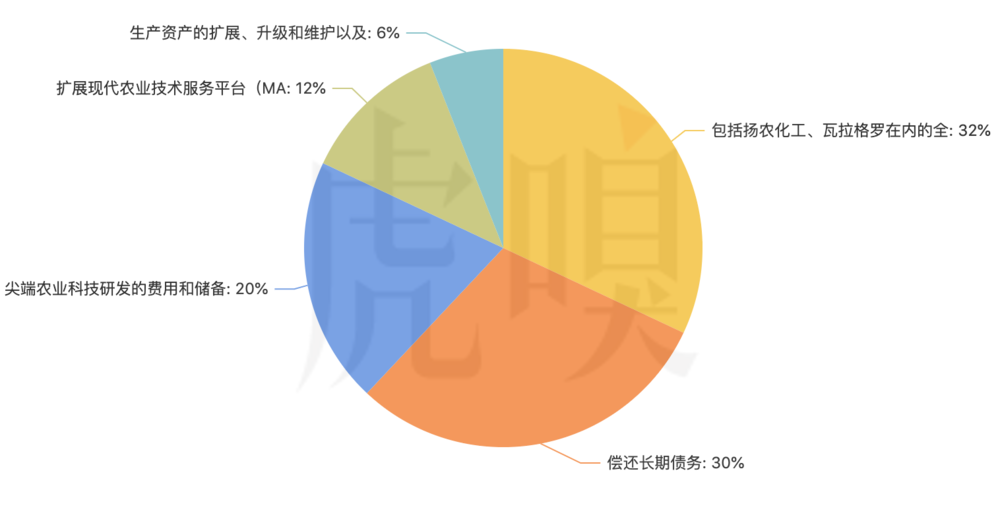

相比于先正达传奇的背景和极具优势的市场地位,人们更多是被其高达650亿的募资金额所吸引。

招股书披露,其募资金额主要用在五个方面,分别为:包括扬农化工、瓦拉格罗在内的全球并购项目;偿还长期债务;尖端农业科技研发的费用和储备;扩展现代农业技术服务平台(MAP);生产资产的扩展、升级和维护以及其他资本支出。具体比例如下图:

显而易见,在募资金额的用途上有62%是花在了并购和偿还债务上。

数据显示,2018年~2020年,先正达营业收入分别为1396.95亿元、1445.66亿元、1519.6亿元,归母净利润分别为-40.48亿元、-22.06亿元、44.24亿元。而2020年,拜耳和科迪华的收入分别为215亿美元(约合1400亿人民币)和142亿美元(约合924.5亿人民币),都不及先正达。

2021年一季度,先正达的增长势头强劲,实现营业收入428.37亿元,同比增长10.80%,净利润为45.44亿元,同比增长44.91%。

其收入主要来自四大核心业务,包括植保、种子、作物营养和现代农业,其中植保(农药相关)占了总营收的66%,为1006.81亿元;其次是种子业务,以228.15亿元营收占了总营收的15%。其他两项业务中,现代农业为创新业务,公司内部高度重视。

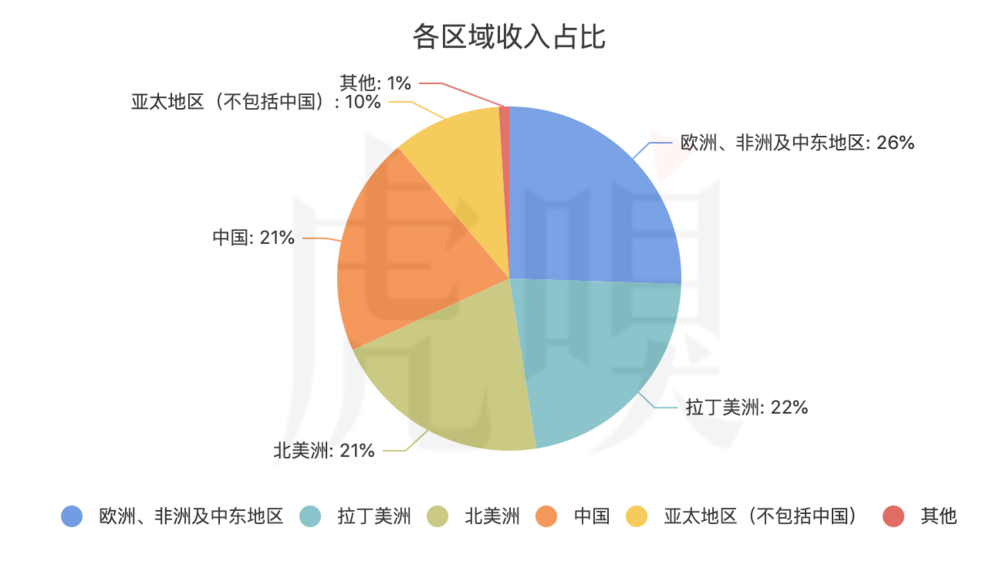

值得一提的是,基于之前的布局和市场空间,即便先正达在中国市场增速十分强劲,但其主要收入还依旧来自海外市场,该市场收入占比高达总营收的65%左右,具体占比如图所示,这也从某种程度上说明了中国市场对于先正达极具增长空间。

而根据先正达的650亿的募资金额来看,其市值在4000亿~5000亿区间。先暂且抛开市值不谈,仅就巨额的募资,观察人士表示了担忧,首先是担心如今的科创板是否能够承载这样的交易量,其二,对于打新的热情,该人士同样不看好。

通过公开资料,我们可以查到,当前A股的日均成交量在万亿左右,再对比650亿的体量,假设科创板的流动资金是打新的100倍,那就是6万多亿,资金压力太大,应该不会有那么多资金涌向先正达,承载能力上就存在一定的问题。

而对于打新的热情,行业从业人士基本都表态,会去支持和购买。在他们看来,先正达如果成功上市,对农业从业者以及整个产业会有一定的鼓励作用,让大家觉得是有一定机会的,因为一直以来农业发展比较粗放,薪资水平也不高

但普通的股民,却没有那么大的积极性。一个显而易见的道理是,在股市上,越稀有越有价值。但鉴于这次发行量太大,中签率相对会高,一般情况下,先正达基本不会出现涨停的情况。

然而,顶着近十年IPO之最光环的先正达上市,显然还有更深远的意义。

外媒评论称,先正达的新IPO将提振科创板,此时正值科创板两周年之际,中国试图增加科创板在国内市场的吸引力,而先正达将成为罕见的真正国际公司在中国上市。

那么,先正达上市究竟会为行业和科创板带来什么,让我们静候时间带来的答案。

我是本文作者张雪,关注5G、云计算、企业服务,微信:zhangxue-0929,欢迎行业人士聊天爆料(加微信备注身份)