同年,比梁稳根小10岁的汪立平,带领恒立液压在上交所上市。当时,恒立液压的拳头产品就是挖掘机专用油缸,三一重工是其重要客户。

刚上市时,恒立液压名气并不大,在资本市场表现平平。可2019年开始,公司股价出现大幅上涨。从2019年初到2021年初,两年间,恒立液压股价从13元,上涨至130元,上涨9倍。背后的汪立平家族,也因此成为常州首富。

年初时,恒立液压市值巅峰曾接近1800亿元。不过,截至7月23日收盘,公司市值较巅峰时已跌去400多亿元,这背后到底发生了什么?

技术员逆袭

对大多数人来说,恒立液压的知名度或许不高,但在高端液压领域,这家企业却是真正的行业龙头,掌握着国内挖掘机油缸行业55%的市场份额。

这个千亿龙头企业的起点,是汪立平在1990年创办的无锡恒立液压气动有限公司。

和同时代创业的很多企业家一样,汪立平也是草根出身,白手起家。1966年,他出生在无锡农村,中学毕业后,进入当地一家乡镇气动企业做技术员。

汪立平对机械有着浓厚的兴趣,工作之余会自己研究油缸的生产工艺,还自学攻读了东北工学院工程机械专业的所有课程。

上世纪80年代初,气动元器件行业在无锡兴起,随着生产的企业越来越多,这里形成了一定的产业集群。

在此背景下,1991年,汪立平从公司辞职,走上了创业的道路。

刚开始,他的公司启动资金只有5万元,7名员工,做的主要是气动元器件生意,而非现在的液压装置。后来,误打误撞中,汪立平开始涉足挖掘机高压油缸。按照他的说法,是因为实在不知道投资什么,所以选择做油缸。

生产挖掘机高压油缸并不是件容易事,最直接的挑战,来自技术。

对于挖掘机而言,高压油缸的质量决定了机器本身的性能和稳定性,重要程度不言而喻。恒立液压进入这个行业的时候,生产技术几乎被国外企业垄断。

为了掌握高压油缸生产技术,汪立平下了“血本”。刚开始生产的高压油缸,一百只里面有七八十只漏油。检查问题、重新制造,不仅考验研发能力、意志力,更考验财力。

当时,汪立平将气动业务赚来的钱,基本都用在了高压油缸的研发和生产上,这导致气动业务发展滞缓,一度成为汪立平的遗憾。

在接受媒体采访时,他直言,如果气动元件也跟油缸一样发展起来了,那才是真正的成功。

除了技术难度,高压油缸作为零部件,需求完全取决于下游挖掘机行业的发展。1999年,恒立成功研发出挖掘机专用油缸时,我国挖掘机市场同样被欧美、日韩企业垄断。

2001年,三一重工成立,直到2006年,也才卖了几百台挖掘机。

国产挖掘机真正快速发展,是在2008年前后。基建、房地产等行业的快速发展,拉动了挖掘机的需求。2006年~2011年,我国挖掘机销量从4.6万台增长至17.6万台。

一直在这个行业坚守的恒立液压,也赶上了这波被称为“挖掘机神话”的行情,一步步发展成为我国液压行业的龙头企业。

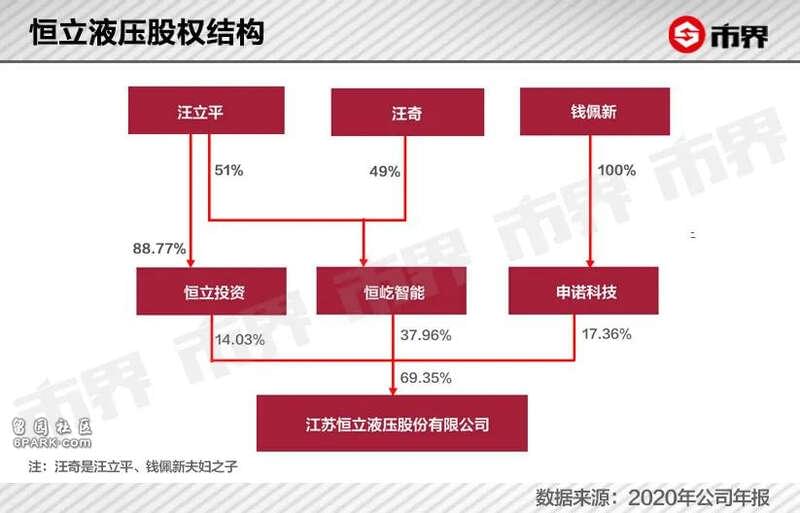

截至7月23日收盘,江苏省在A股上市的企业中,共有12家公司市值突破1000亿元。其中,恒立液压以1374亿元排在第6位。汪立平家族共计持有恒立液压约67.77%的股权,身家约930亿元。掌舵人汪立平也从一个普通技术员,成了常州首富。

苦于挖掘机周期

“现在我认为恒立处在非常危险的时期,75亿的销售,其中75%的份额来自挖掘机,随着挖掘机行业而大起大落。”2020年11月的一次行业论坛中,汪立平这样评价企业的处境。

液压元件(包括液压油缸)最大的下游应用领域,就是以挖掘机为代表的工程机械。中泰证券数据显示,2019年,在液压行业下游应用领域中,工程机械占比达到40%。

恒立液压就是靠着生产挖掘机高压油缸发家的,直到2011年,挖掘机专用油缸仍占据公司总营收的8成。公司上市后,挖掘机专用油缸占比虽有所下降,但仍然是公司最主要的产品。

所以,很长时间内,恒立液压的业绩表现,完全取决于挖掘机行业的市场状况,就连股价走势,也和下游的三一重工高度一致。

挖掘机属于周期性明显的行业,不仅受宏观经济波动影响明显,还受本身产品生命周期的影响。一般来说,国内挖掘机使用年限为6~8年,之后就要更换新机。

恒立液压的业绩,随着下游挖掘机行业的周期,起起伏伏。

汪立平曾回顾过这种周期给公司带来的压力:“2000年恒立门庭若市。2003年行业断崖式下跌,恒立3千人的企业一下缩减到了700人,每天靠银行的利息发工资。2005年底行业走出低谷,恒立又有大量的业务。”

2008年前后,国产挖掘机行业开始发展起来,并在2011年达到顶峰。这一年,我国挖掘机销量超过17万台,之后便开始下滑。颓势一直持续到2015年,当时国内挖掘机年销量只剩5.6万台。

这七年间,恒立液压的业绩,也经历了快速上升而后衰退的过程。

总体来看,2008~2011年,公司营业收入从3亿元,增长至11亿元,复合增长率达56%。2012年到2015年,公司经营业绩停滞不前,营业利润还出现大幅下滑。

2017年时,2009~2011年卖出去的挖掘机刚好到了更换周期,再加上基建的发展带动挖掘机行业景气度提升,挖掘机再次进入销售高峰期。

作为挖掘机零部件供应商,恒立液压的业绩和股价爆发,便是从2017年这轮周期开始的。

当年,公司的营业收入从上一年度的14亿元,翻倍增长至28亿元;盈利利润更是从0.7亿元,增长至4.4亿元。

在资本市场上,公司股价也开始上行,2017年内,涨幅达到70%。

2017年开始这波行情,一直持续到现在。到2020年,国内挖掘机销量更是达到历史最高值32.8万台。再加上2020年资本追捧行业龙头股,三一重工和恒立液压的股价都开始上涨,并在今年初达到最高点。

不过,市场普遍认为基于现在的规模,未来挖掘机行业的增速将会放缓,这也导致今年以来,三一重工和恒立液压股价都出现回调。

恒立液压自身的业务发展也是公司股价起飞的重要支撑。上市十年来,恒立液压营收复合增长率为21.4%,营业利润复合增长率为21.6%。

这背后,除了受益于行业发展,恒立液压自身做对了什么?

重视技术对抗周期

重视技术对抗周期机械行业本身是个技术驱动的产业,产品“硬实力”是支撑公司发展的基石。恒立液压能在30年间,从小作坊发展成国内液压行业龙头,离不开一步步技术突破。

公司拳头产品液压油缸,就是靠一点点技术积累,完成了对国外企业的赶超。

2007年,挖掘机油缸市场基本由KYB、小松和东洋电机等外资企业垄断。名气还不大的恒立液压接触了当时全球挖掘机龙头企业——卡特彼勒,想要挤进对方的供应商名单。

经过无数次的现场审核、技术交流、以及严格的产品验证,2010年,恒立液压终于成了卡特彼勒油缸供应商。

这对恒立液压来说意义重大,意味着产品质量得到了国际巨头认可,在全球高端液压油缸行业有了一席之地。

在此之后,伴随着国产挖掘机行业的发展,恒立液压在挖掘机油缸领域,也完成了对外资品牌的赶超。

2019年,恒立液压在全球挖掘机油缸市场的占有率达到30%,2020年,其在国内市场的占有率约为55%,完全实现了国产替代。国内挖掘机主要生产商三一重工、徐工以及国外的卡特彼勒,全是公司客户。

不过,挖掘机行业本身具有很强的周期性,如果恒立液压只生产挖掘机专用油缸,公司面临的周期性风险将会很大。

为了不断扩大公司营收规模,摆脱行业周期性限制,恒立液压还在挖掘机高压油缸之外,通过自己研发、并购等方式,不断拓展业务品类。

液压元件,主要包括动力、执行和控制三种。其中,动力元件指的液压泵、执行元件有液压油缸、液压马达,控制元件就是各种液压阀。

目前,恒立液压的业务已经覆盖液压全行业。其中,液压油缸是公司最主要的产品,占公司营收57%。

在液压油缸这个领域,除了挖掘机专用的,公司还开始生产盾构机、起重机和高空作业平台等各种机械用的非标准油缸。2011年到2019年,公司非标准油缸营收从2.36亿元增长至13.53亿元,复合增长率达21.4%。

上市之后,恒立液压还不断将触角伸向液压泵阀、铸件等技术要求更高的领域。

2011年,恒立液压投入近6亿元建设了高精密度液压铸件一期项目。2012年,公司通过收购上海立新,布局液压阀等元件领域。

液压泵阀这个细分领域,技术和精密度要求高,我国企业在这方面的技术水平相对落后,德国、日本等企业更有优势。

2015年,恒立液压斥资1350万欧元,收购了德国哈威InLine公司的全部股权。哈威是德国液压企业,在德国的行业地位仅次于世界液压龙头博世力士乐,InLine是其生产液压泵的子公司。通过这次收购,恒立液压不仅提高了在液压泵阀领域的技术水平,还能打开国际市场。

2012年~2020年,液压泵阀是公司增长最快的业务,营收从0.2亿元增长至23.4亿元,占公司总营收的比重从1.74%上升至30%左右。

靠着内部研发和外部收购,恒立液压用30年时间,成长为国内液压龙头企业,在多个液压细分领域打破国外企业垄断,甚至完成了国产替代。

但一个不可忽视的现实是,如果放眼全球液压行业,恒立液压要走的路还有很长。

目前,全球液压行业超过40%的市场份额掌握在德国博世力士乐、美国派克汉尼汾、美国伊顿以及日本川崎重工,四家巨头手中,恒立液压全球市场份额仅为2.2%。

虽然在液压油缸领域恒立液压做到了全球第一,但在液压泵阀等细分领域,跟国外巨头相比还有不小差距。

如何在这些相对落后的细分领域,复制液压油缸成功赶超的经验,是恒立液压接下来要面对的挑战