年薪超过$16万加币的Doris,有一个不怎么赚钱的男朋友。她为男友支付大部分的生活费用,甚至还帮他还清了债务。

Doris说:“以我的薪水,居然在多伦多买不起普通的联排镇屋,这让我感到有点难以置信。也许我需要找一个真正赚钱的男朋友。”

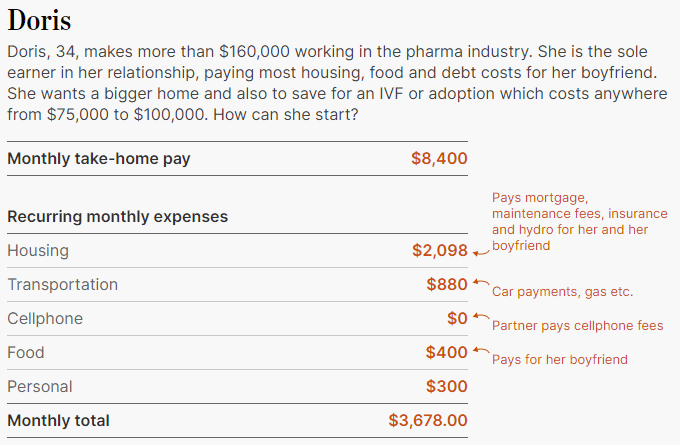

Doris在制药公司工作,一直在偿还债务,其中包括她和男友共住的市中心1卧室+1书房公寓所需支付的每月$1,800加币抵押贷款。

Doris说:“我花时间攻读博士学位,直到20多岁才找到真正的工作。虽然我的收入相当高,但我正在积极弥补曾经失去的时间。”

她在家工作,能够自己准备饭菜,从而节省了生活成本。她说:“我们可能每周会点一两次外卖晚餐。”周末,他们偶尔会和朋友出去玩,但由于疫情限制,还是节省了不少。

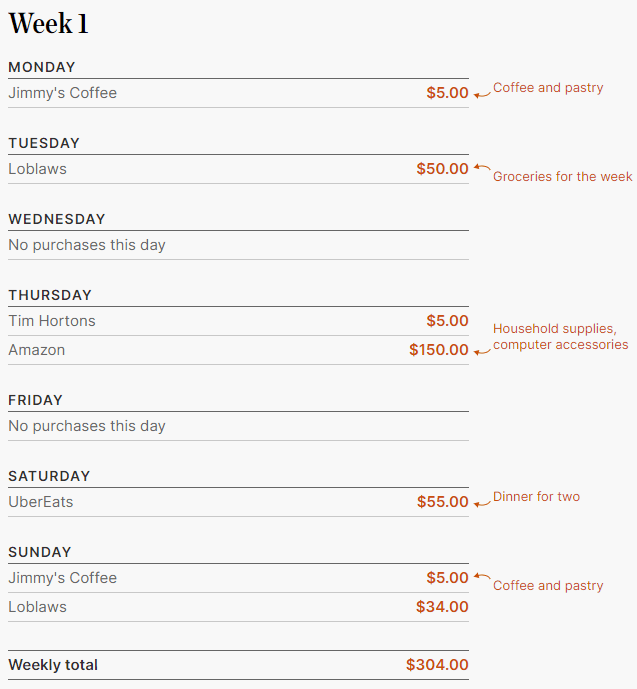

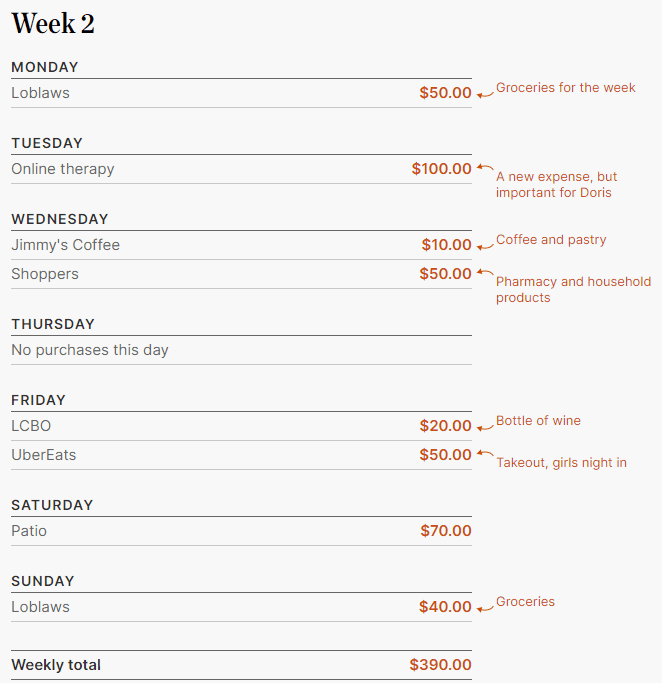

下面是她连续两周的花销清单,生活还是挺节制的。

Doris的高收入帮她还清了学生债务,并最大限度地利用了TFSA账户和RRSP账户。为了两个主要目标,她开始在普通账户中存钱。

第一个目标是,在多伦多市中心购买一套联排镇屋或者独立屋。

“我喜欢的地区的大多数联排镇屋,面积为1,500-2,000平方英尺,售价为$110-130万加币。”

她说:“我的男朋友只打零工,所以我不能指望他为抵押贷款和主要开支做出贡献。有时,当他有钱时,他会帮忙交公寓管理费和网费。”

第二个目标是,存钱以建立一个家庭。

Doris说:“由于严重的个人健康问题,我无法怀孕。我倾向于做试管婴儿(体外受精),再找代孕。当然,我也接受领养。但是,无论哪种方式,律师和医疗费将在$7.5万-10万加币之间,甚至会更多。”

她觉得,金钱可能会迫使她不断选择一个目标,有了孩子后,她又需要更大的房子了。

她和男友的关系也让她想知道,如何才能保持财务安全。“有没有关于如何最好地保护自己的财务建议。“幸运的是,一切都在我的名下。”

针对Doris的问题,理财专家Jason Heath提出了以下几点看法和建议:

1 Doris询问了如何保护自己的财产。同居伴侣通常不适用于安省合法已婚夫妇的财产分割法。但是,如果一个伴侣为另一方所拥有的资产做出贡献时,则有一个被称为“不当得利”(unjust enrichment)的概念。她应该考虑通过律师获得建议。

2 我很遗憾听到Doris的生育问题。这在情感上和经济都可能很困难。听起来她已经很清楚成本了。安省43岁以下的代理人可以获得两轮由省级资助的试管婴儿。生育药物每个周期可能要花费$5,000加币。

3 Doris和她的伴侣可以获得更多的政府支持来支付他们的费用,因为生育费用是不可退还的税收抵免,可以退税约20%的费用。鉴于她的RRSP和TFSA已经存满,我觉得Doris的TFSA账户中可能有足够的资金来支付他们的生育费用。

4 与更积极地偿还抵押贷款相比,投资于应税非注册账户可能并不是理智的选择。考虑到她的高收入,收入将被征税,并且普通账户可能不会提供到比她的抵押贷款利率更高的税后回报。

5 我认为不用太担心买更大的房子。根据经验,父母会高估新生儿所需的生活空间。新生儿在第一年不会四处走动。我建议她着重考虑短期家庭计划。

6 我希望他们的生育之路一帆风顺。

听了专家的建议后,Doris已经与她的家庭律师预约,以了解如何保护自己。“理财专家给了我一些非常明确的建议,以更好地保护我的资产。”

“我可能会推迟买更大的房子,因为我最近遇到了一个在全球范围内工作的机会。也许这对我来说,会是一次很好的改变。”

反思财务状况也促使Doris正视了她的关系,以及她想从中得到什么。

“在过去的几年里,我收到了很多来自亲人的反馈,警告我关于我的男友。但是我都把这些反馈放在一边。现在,我要重新评估我的未来,我要和男友进行一些认真的谈话。”

最后,她并没有放弃组建家庭的梦想,并且在得知生育费用可能会有一些税收抵免后,她还挺高兴的。

“不管怎么样,我可以独立,也可以自己抚养孩子。”

参考阅读:https://www.thestar.com/business/personal_finance/2021/07/19/doris-makes-160000-while-her-partners-unemployed-she-wants-to-buy-a-house-and-save-for-ivf-or-adoption-what-should-she-do.html