文|《财经国家周刊》记者 宋怡青

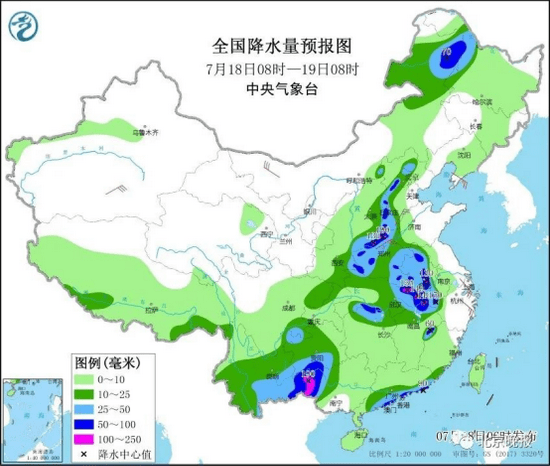

大暑小暑,上蒸下煮。今年的三伏天除了热以外,还有连续发布的暴雨黄色,甚至橙色预警。

以北京为例,7月11日刚刚遭受入汛以来最强降水过程,7月17日再度发布暴雨黄色预警,7月18日更是升级发布暴雨橙色预警信号,多条道路采取临时断路措施,多趟列车停运,多架次航班被取消。

不仅仅是北京,入汛以来,全国多地因暴雨等极端天气而不同程度受灾。

持续的暴雨,对一些人来说,只是几天的出行不便;但对另一部分人,却可能造成惨重的损失。

近日,国家防总副总指挥、应急管理部部长黄明主持召开防汛专题视频会商调度会议。会议强调,密切监视雨水汛情发展变化,强化滚动会商研判,建立健全防范应对机制,及时启动应急响应,加强短临预报预警,确保预警信息到村(社区)到户到人。要全面掌握防汛准备情况,深入排查各类风险隐患,落细落实防范应对措施,强化旅游景区、在建工地等薄弱部位防守,做好抢险救援各项准备等等。

防汛救灾保障国家大局,普通人则可以通过商业保险来减少甚至避免损失。

所谓未雨绸缪,如今汛期来了,更应了解相应保险知识!

今天我们就来聊一聊,从人到车,再到农作物,哪些保险可以弥补暴雨带来的损失。

什么是暴雨?

首先,需要普及一下,什么才叫做“暴雨”?

在保险业中,并不是你觉得窗外雨下得很大,就是暴雨。保险公司在保险条款对暴雨的定义是:每小时降雨量达到或超过16毫米,或12小时30毫米,或24小时50毫米,数据需以气象部门测定的数据为准。

这几个标准很重要,涉及到暴雨受灾后保险到底能不能赔。

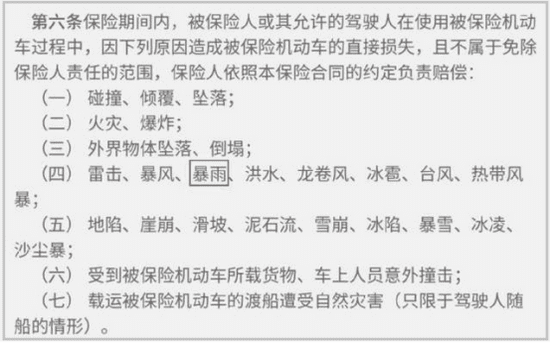

暴雨属于自然灾害的一种,消费者在投保财产险、意外险、车险等产品时,保险责任一般会包含自然灾害造成的损失,投保人在申请暴雨造成的理赔时需符合条款定义的降雨量。

换句话说,如果某一保险产品承保暴雨造成的损失,但是雨的大小并未达到暴雨的级别,保险公司就不会承担赔偿责任。

综合意外险:出事及时报案理赔

暴雨天气下,建议尽量减少外出,必须外出时注意观察路况,防范人身意外。同时,可考虑投保综合意外伤害保险,为应对风险增加一份保障。

意外险中“意外”的定义有四重,分别是外来的、突发的、非本意的、非疾病的。只要符合这四点都是意外。暴雨带来的意外风险,当然囊括其中。

实际操作中,人身意外伤害保险承保条件较为宽松,一般不受年龄限制,而且被保险人不必进行健康检查。

人身意外伤害保险属于定额保险。其中,死亡保险金的数额是保险合同中约定的,当被保险人因意外事故导致死亡时如数给付;残疾保险金的数额则是一般根据残疾程度按保险金额的一定比例给付。

也就是说,意外险的责任并不包括医疗费用。

如不幸发生人身意外伤害,在尽快送医就诊的同时,请及时拨打保险机构客服电话报案理赔。

值得注意的是,由于意外伤害保险的保险期限较短,一般不超过1年。因此有保险专家提醒,保险消费者在保险到期后应及时续保,以免出现保险保障“空档期”。

飞机出行:别忘了航班延误险

7月11日,受极端天气影响,北京首都国际机场和大兴国际机场取消的航班达711个,延误的航班也有329个。7月18日,受本地和外地雷雨天气影响,首都机场已取消航班73架次。

面对暴雨等极端天气,经常坐飞机的人都有一招,那便是提前购买“航班延误险”。

航班延误险,是指投保人(乘客)根据航班延误保险合同规定,向保险人(保险公司)支付保险费,当合同约定的航班延误情况发生时,保险人(保险公司)依约给付保险金的商业保险行为。

买航班延误险,先看理赔要求。由于航班延误险属于商业保险,不同的保险公司对飞机延误时间及理赔条件要求不同。

例如某保险公司的国际航班延误险规定:因自然灾害、恶劣天气、机械故障、罢工、怠工、航空管制及超售等不可抗因素导致飞机延误的,将按合同约定给保证金(200元/4小时,每航段最高200元)。

一些保险公司延误险规定延误超过5小时才能理赔,还有的航班延误险打出了“延误10分钟即赔”的卖点,但实际上延误10分钟的赔偿金额仅有1元。

此外,有的航延险还将航班取消排除在外。如某款航延险提到,航班抵达延误、航班取消、返航、备降不在本产品保障范围内。

总体来说,购买航班延误险要注意以下四点:

第一,承保的航班限制;

第二,投保时间限制,一般需在起飞前24小提前投保;

第三,延误起赔点,通常情况是3-4小时起赔;

第四,理赔是自动理赔还是非自动理赔,非自动理赔注意理赔时效要求。

车损险:“二次打火”损失不赔

在暴雨中,有的车辆被大雨造成的积水冲至路边、沟渠,也有的车辆被树枝、电线杆等剐蹭、压损。对此,保险专家提醒,暴雨导致的各种车辆损坏并非都属于车险理赔范畴。

哪款车险能保障?

因暴雨造成的灾害中,以车损险最为常见。

车损险,顾名思义,是对车辆损失进行补偿的保险。许多车主会在交强险之外购买这一类产品,弥补因事故带来的车辆损失。

车损险的保障责任如下:

暴雨保障责任涵盖其中,如果遇上暴雨天气,导致车辆进水,引发损失,车损险是可以赔偿的。

值得注意的是,在车险改革之前,车损险的免责条款中,基本都有这么一条,“发动机进水后导致的发动机损坏”。车主如果想对发动机进行保障,就需要单独购买附加险——发动机涉水损失险。

而在车险改革后,发动机浸水的损失由车损险覆盖。

特别提醒一下,每年都有车辆在积水中熄火,如果车主在车辆熄火后没有再次发动车辆,可向投保公司报险,由保险公司派人到现场进行定损。如果车辆进水后二次启动发动机的,保险公司不予赔偿。

车损险如何理赔?

事故发生后,车主不要试图移动车辆或发动车辆,需做以下处理将损失降到最低:

1、拍下当时车被淹时的照片以留存,最好保留一份报道了当日暴雨的报纸或者可以说明当日天气的证明;

2、准备好相关证件,保险公司人员现场勘验会要求出示,包含身份证、行驶证、驾照、银行卡等,并确保证件在有效期内;

3、检查保单是否在保障期限内,目前我国的保险单的有效期为一年;

4、车主应在24小时以内联系投保的车险公司客服进行备案,做定损再理赔。

家财险:不保家中贵重物品

暴雨天气下,地势低矮的家庭房屋或底层楼房可能面临浸水风险,出现家具、家电被殃及,甚至装修被毁的情况。

“水火无情”造成的损失,是很多家庭无法承受的。对此,家财险可予以保障。

家财险,是对家庭财产提供保障的产品,包括房屋主体、房屋附属物、房屋装修及部分室内财产等。一般可保火灾爆炸、自然灾害和坠落倒塌三类情况,暴雨就包含在自然灾害中。

一般而言,暴雨导致房屋倒塌造成严重的室内财产损失的可能性不大,但是暴雨导致雨水倒灌、墙体渗水、室内装修需要重新做、电器受损等的可能性较大,这种情况则最好在购买家财险时附加上室内装修和室内财产,才能提供全面的保障。

值得一提的是,虽然很多家财险可以弥补一定损失,但都有报销限额,所以为了最大程度减少财产损失,还是要积极防灾,比如天气好的时候修葺墙面,做防水处理;暴雨天气关好门窗,防电防水等。

在具体投保家财险时,需要注意哪些问题?

保险专家提醒,首先,家财险的保额,不建议超过目前房屋的现有价值。“家财险遵循的是补偿性原则,一旦发生索赔,依据的是财产的实际价值。因此投保时需要根据自身财产情况选择保险保额,以有效覆盖风险损失。”

其次,不同的家财险,保障侧重点不一样,建议可按需购买,如针对区域特点选择保障等。

另一方面,企业房屋、生产设备、原材料、库存产品等亦容易在暴雨灾害中受损,继而影响企业正常的生产经营。对此,可选择投保企业财产保险。

农业险:保障农户利益

暴雨侵袭过后,不仅人员受困、庄稼被毁,全国多地园艺业、林果业、养殖业、水产业均受灾严重。

过去,出现洪涝灾害风险之后,农民自认倒霉。近年来政策性农业保险由政府补贴和农户自保相结合,普及面广,大部分农户都投保了农业险。

目前农业保险主要包括种植业保险和养殖业保险,保险标的基本上覆盖了主要的农作物和养殖畜禽,保险机构还在部分地区开办了针对区域性经济作物、畜禽的农业保险。

农业保险责任包括暴雨、洪水、地震等自然灾害和火灾、爆炸、建筑物倒塌、空中运行物坠落等意外事故,以及养殖类疫病或疾病等风险。

保险专家提醒,在投保农业保险时,需谨防两类误区。

首先是受损的农作物应按市场价格赔偿。农业保险的赔偿范围目前一般只包含物化的生产成本,如种子、化肥、农药、灌溉、地膜等投入,不包括人工和预期收益。

其次是农业保险并非减产就赔付,一般减产达到一定幅度才能得到赔付。同时,也不是所有灾害造成的减产都给予理赔,具体的保障范围要依据农业保险合同的约定。