本文来自微信公众号:壹娱观察(ID:yiyuguancha),作者:杜威,头图来自:视觉中国

影院复工一周年要到了。

时间拉回2020年7月20日,全国16.47万观众走进电影院,贡献422.2万元票房,帮助中国电影产业按下了疫情后的重启键。伴随着《八佰》救市,国庆档影片持续暖市,电影市场得以稳步恢复。

回顾电影市场复工一周年记,2020年凭借国家对疫情的有效防控,再加上多部主旋律影片的强势发力,中国电影市场成功问鼎全球第一大票仓。而2021年上半年再接再厉,《你好,李焕英》入驻50亿元俱乐部,《唐人街探案3》再破40亿,自此中国影史票房前五尽是国产片,另外,史上最强元旦、春节、清明、五一档期等相继而来,可谓惊喜连连。

然而,惊喜背后的隐忧更令行业人士犯愁,在戳破“档期论”泡沫之后,一连串并不友好的数字又让人感受到了复工一周年的苦闷,百亿票房流失、4.5亿观影人次“出走”等等并不太理想的相关数据统计,让行业深刻明白到,复工一周年,电影市场失去的可能要比收获的更多。

更严峻的是,在2021年的640亿票房攻坚战中,最重要的暑期档不但面临着开局不利的情况,又有《狙击手》《怒火·重案》等重要影片撤档概率增高,在好莱坞大片又持续缺位的情况下,再次面临头部影片断档风险。这个占比年票房30%票房的重大档期岌岌可危,如不能及时实现《长津湖》《封神》等头部影片空降救市,在影院复工一周年的节点上,电影市场恐又将面临新一轮的“至暗时刻”。

影院复工一周年,我们损失了什么?

以2020年7月20日至2021年7月15日为一个节点,电影市场累计产出了493.1亿票房(2020年全年203.14亿元,2021年至7月15日289.96亿元),共吸引12.7亿观影人次。

如果再将数字精确计算至7月19日,进入7月,工作日平均观影人次为250万,周末为500万,未来四天可以按照1400万人次计算,那累计就达到12.84亿观影人次,同比于2019年的17.28亿观影人次,近一年电影市场损失了接近于4.5亿的观影人次。

虽然直接将跨年数据与单年数据相类比并不科学,且把影院复工初期恢复的数据放入其中也有失偏颇。但在复工一周年之中,所有重大档期都有所包含,今年的元旦、春节、五一等档期均创下历史纪录,即使对比2019年的最强国庆档,在2020年也只落后不到5亿元票房。而且,如果不能提高自我要求,直面市场问题,对于冲击更高票房成绩也非正确心态。

相比2019年票房前三的《哪吒之魔童降世》(50亿)《流浪地球》(46.8亿)《复仇者联盟4》(42.4亿),三者累计139.2亿元票房, 在少了好莱坞大片助力的一年中,票房前三《你好,李焕英》(54.13亿)、《唐人街探案3》45.15亿以及《八佰》(31.1亿)累计130.3亿,仅有不到10亿元差距。由此可见,复工一周年中,票房头部影片并未缺位,重大档期也实现突破。

仍有近150亿元差距,就落差在普通档期之中。

据灯塔专业版数据显示,2019年在除暑期档、贺岁档(长线档期,未有明显节日氛围加成)之外,所有档期相加为150.9亿元,占总票房23.54%。普通日期票房为482亿元占76.46%。而复工一周年档期票房综合为156.09亿元占比31.7%,普通日期票房为335.9亿元占比68.3%。(注:2019年相较复工一周年,因档期重合原因还多出情人节档的6.72亿元以及中秋档的8.03亿元)。

由此可见,近一年在疯狂迷信“档期论”情况下,票房两极分化更加严重,笼罩在“档期论”之下,营造了影市的虚假繁荣现象,其实复工一年中普通档期的成绩只能用惨不忍睹来形容,二者相比所差距的146亿元落差尽出其中。其中又以暑期档,这个长线普通档期相差最大,2019年暑期为177亿元,而复工一周年暑期档目前累计相加仅为70亿元。

普通档期票房的损失最直观的原因就是观影人次的大幅度下降。

复工一年累计吸引了12.84亿左右观影人次,而2019年为17.28亿人次,仅一年的时间,电影市场就损失了4.5亿左右的观影人次。根据上图数据,观影人次在档期中的表现与票房分布成正比,复工一周年重要档期的观影人次为3.6亿人次,而2019年在多了情人节以及中秋档之后,只高出1200万观影人次,几乎可以忽略不计。

而损失的4.5亿左右的观影人次,可以看出,基本上来自于普通档期。“档期论”的负面效应正在逐步蚕食电影市场的活力。最直观的现象就是,暑期档进入7月,即使有建党100周年的特殊氛围加持,可在没有明确假日的助推下,多部主旋律电影并没有获得满意成绩,实现领头羊的作用。可以预想在复工一年的时间中,已经让观众慢慢养成只在重大节日假期里完成社交属性的习惯,大大降低了普通时间观影欲望。

那么,这4.5亿左右的观影人次损失在哪里?

据灯塔专业版数据,一线城市损失了1.16亿观影人次,二线城市损失了2.7亿人次,三线城市损失了7800万人次,四线城市6300万人次。一二线观众在原本占有大基数的情况下损失数量更多、比例更大,累计损失3.86亿人次,占73%,三四线累计人数为1.41亿人次,占比26%。

得益于观影人次的保留,三四线票仓对总票房贡献逐渐增大。据艺恩数据,复工一年城市票仓分布,一二线占比为53.7%,三四线为46.3%,而2019年,一二线占比为58%,三四线为42%。票仓下沉趋势逐渐明显。

如果仅对比2021年(截至7月15日)的7.21亿观影人次,2019年同期为8.84亿观影人次,半年时间也下降了1.63亿人次,粗略推算2021年总计要损失3.2亿以上观影人次。以今年40.2元平均票价计算,最大将损失128亿元票房。而其中,一二线观影人次损失更是高达1.43亿,占比88%,四线城市的1.64亿观影人次几乎未有变化。

由此可见,一二线城市观众由于面对着更多元的娱乐方式以及对影片高品质需求的不断提高,同时面临着“片荒”的电影市场和疫情影响,正在逐步丧失观影热情,相对来讲三四线观众仍然保持较高观影需求。

影市复工一周年,电影市场见证了诸多惊喜,也看到了电影产业各方从业者的不懈奋斗,他们为电影市场回血付出了诸多努力,应该为当下的成绩所自傲。但是居安思危,影市实打实的损失了近4.5亿观影人次,此时暑期档再次告急,需要我们即时思考影市到底为什么损失了这么多观众,我们又应该如何找回他们?

为何会损失4.5亿观众?

2021年刚刚结束半年考,得益于国内疫情有效控制以及多个档期火爆热卖,2021上半年中国电影市场票房为276.0亿(折合约42亿美元),累计票房或超北美同期的13亿美元达三倍之多,继续坐稳全球第一大票仓。

但相较2019年,总票房下降37.29亿元,再加之上述所说下降了15.6%观影人次,这个半年考成绩单并不满意。

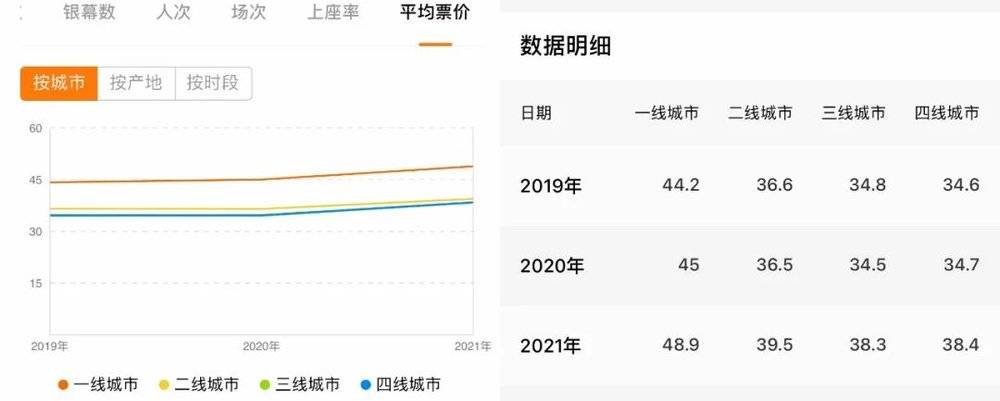

观影人次大幅度降低最直接的原因便是逐渐抬高的票价。2021年上半年平均票价为40.5元,比2019年同期增长近2元。其中,春节档平均票价上涨4.2元、元旦档上涨2元、清明节上涨2.1元,而五一档则因好莱坞大片缺位下降5.7元。

随着票价不断攀升,观众在“群星璀璨”的节日档期中为了满足社交属性需求,甘愿多花票价观影,而反噬力无疑就是缩减了在普通工作日的观影次数,提高了选择观影的成本。

其中,最直观的数据就是,影院单厅日均产出继续下降。据艺恩数据,2021年上半年影院单厅日均收入为2118元,与2019年的2687元下降21.2%。2020年,单厅年收入仅为25.4万元,仅是2019年的29%。

而需要注意的是,虽然平均票价逐步提高,但是自2020年开始,影院特殊制式影厅如IMAX、中国巨幕、杜比全景声的影片数量和产出均下跌50%,2020年只有21部特殊制式影片共获得99亿元票房,而2019年为46部,共计拿下420亿元票房。

2021年上半年上映影片均有2D版本发行,其他制式发行数量均有不同程度的减少,如IMAX影片上映数量再腰斩一半,票房缩水8.7亿元,据艺恩2021年上半年电影市场报告,特殊影厅票房产出相比2019年同期缩水4成。

平均票价的上涨,并没有换来相应的服务提升,观众花了更多的钱,却不能有更多机会享受影院高端的视听效果,心中落差自然会容易出现不平衡。而剩下的普通2D观影内容,观众在少了“爽感”体验之后,更需要考验影片的品质内容以及多元化类型题材。

可众所周知的是,复工一周年时间里,进口片几乎完全丧失了话语权,作为以往重大档期之外的市场救星,此时已经自顾不暇。2020年,随着《花木兰》《信条》《神奇女侠1984》等热门影片频频遭遇票房惨败、口碑遇冷,观众对好莱坞大片态度急转直下,再也不是往日的如“复联系列”“速度与激情”系列此类的票房救世主,至多成为市场调味剂。

2020年分账片仅为18部,总票房为18.68亿元,数量仅是2019年的一半,票房仅是其10%;批片数量为38部,票房仅为8.8亿元,也只是2019年的25%。而这个数字在2021上半年进一步压缩,受海外持续疫情影响,进口片引进数量相比19年同期再减少52%,虽然有《速度与激情9》《哥斯拉大战金刚》等10亿体量作品,但国产片票房占比仍在走高,与19年同期增长40%,市场份额由19年的51%增长至81%。

随着,《黑寡妇》《夏日友晴天》相继登陆流媒体,本就在暑期档空间不大的进口片,大概率销声匿迹。

缺失海外“调味品”的中国观众,其实需要更多元、更高品质的国产片来满足观影需求,而身为主力的国产片在近一年也呈现出类型化单一,大体量影片持续缺位的状态。

自影院复工之后,主旋律影片散发出强劲的活力,持续收割着市场观影需求红利。自《八佰》30亿救市之后,国庆档的《我和我的家乡》《夺冠》紧随其后,后续《金刚川》接踵而至,在大部分斩获10亿+票房佳绩的情况下,也在持续考验观众的耐心。跳跃至今年暑期档,主旋律扎堆现象再次出现,《1921》《革命者》《中国医生》接棒上映,可如何再次激发观众对主旋律影片的高度热情方面,并没有很好完成。

在近一年的影市中,春节档的喜剧片《你好,李焕英》《唐人街探案3》累计113亿元,贡献了23%的票房。但是,喜剧片的供给受主旋律影片影响,明显下降,在2021年上半年喜剧片上映19部,较2019年减少了9部。动作片上映更是不足10部,在《怒火·重案》撤档风声中,市场供给严重不足。虽然,剧情片《送你一朵小红花》《悬崖之上》获得10亿以上票房,却也不是能引起全民观影热潮的题材作品。

在复工一年中,观众持续承受着题材片单一化。遥想2019年,多类型题材均有历史里程碑作品产出,且均散发全民观影热情,如科幻片《流浪地球》、动画片《哪吒之魔童降世》、新主旋律开山作《我和我的祖国》、动作片《烈火英雄》、青春片《少年的你》、悬疑片《误杀》等等。面对缤纷多彩、百花齐放的2019年,近一年所呈现出电影品质和类型对观众来说无疑是单调的、重复的,随之吸引力也在下降。基于此,观影人次的下降似乎也在情理之中。

而且除了电影产业自身的诸多桎梏外,疫情的反噬力同样增加,再加上视频网站们也纷纷打起“线上影院”“大屏观影”的主意,以PVOD等形式与影院进一步争抢优质内容和市场关注,电影市场压力陡增。

还有一个值得关注的是,以剧本杀为代表的线下娱乐逐渐兴起。据艾媒咨询数据,尽管2020年受疫情影响,剧本杀市场规模仍增长至117.4亿元,预计未来行业规模将持续增长,2021年将突破170亿元。2021年中国的11.6%网民非常了解剧本杀,29.2%的网民了解剧本杀规则并玩过几次,剧本杀成为了新蓝海,市场的潜力巨大。

而剧本杀的主要玩家是20岁~30岁左右的年轻人,与影院重点人群高度重合,无可厚非,以剧本杀为代表的沉浸式线下娱乐消费体验正在强有力地稀释影院观众的流量。

影院复工一周年,需要复盘的东西还有很多,行业所面临的诸多顽疾仍待解决,外部市场和用户习惯的转变也需及时适应。

目前,现存的头部影片仍然面临口碑问题摇摆不定,再加上影市资金缺口之下,多类型题材开发均处于案头工作,大批量的关注性作品依旧处于缺位状态。

依赖内容的产业还是需要内容来解决。每位创作者需要注意的是,题材红利的优势在逐渐褪去,当主旋律电影成为新主流电影,如何提高创新性又摆在了每位创造者面前,而其他代表影视工业化的类型作品,还需创作者们持续突破。

除了内容的供给之外,影院终端的技术革新,观影的效果体验,以及如何充分满分观众的社交属性,等等涉及到产业上下游升级的问题,都需要每个仍在电影行业内奔跑的从业者快速行动起来。

从复工一周年这个市场变化的节点去展望未来,愿所有电影人能联手创造出中国电影市场的更多可能性。

本文来自微信公众号:壹娱观察(ID:yiyuguancha),作者:杜威