作者 / 罗盈盈

看牙是高消费,种一口牙更是堪比买宝马,种牙贵早已不是秘密。中老年种植牙行业的客单价普遍上万元,对于消费力有限的老年人来说,这是一笔不小的花费。种一颗牙,缘何如此“暴利”?

①种牙已成刚需,市场均价每颗7400元

根据《第四次中国口腔健康流行病学调查报告》,35-44岁年龄层的人平均缺少0.4颗牙,55-64岁群体人均缺牙3.73颗,65-74岁人均缺牙7.5颗。其中,65-74岁老人缺牙修复比例63.2%,35-44岁缺牙修复比例82.6%。种植牙是治疗牙齿缺失效果最持久的解决方案,堪称刚需,而非少数人的需求。

2019年,中国人口对应总种植牙植入数量约在4766万颗,目前消费端均价为每颗7400元。与此同时,我国每百万人口对应的口腔医师数量约100人,其中掌握种植牙技能的医生占比约20%,牙医数量在一定程度上限制了种植牙手术的开展,并影响种植牙手术的费用。

由于总缺牙数对年龄变量敏感,随着我国老龄化加剧,仅考虑人口结构变化影响,总缺牙数正在翻倍。报告显示,到2030年,总种植牙数量将从2019年的4766万颗升至8698万颗。

放眼全球,中国的市场渗透率较低。据Osstem的数据,韩国的种植牙因为纳入医保渗透率上升迅猛,达到每万人632颗,为全球最高。渗透率达到每万人100颗以上的国家包括西班牙、德国、巴西、阿根廷,美国为接近100万。相比之下,中国的渗透率仅为大约每万人10颗,渗透率提升空间广阔。

②毛利率五成,钱大多流入医院口袋

冲击A股“假牙第一股”的家鸿口腔近日完成财务资料更新,其IPO招股书透露了不少关于种植牙的信息。

义齿包括活动义齿和固定义齿,种植牙冠属于固定义齿。家鸿口腔的招股书显示,公司产品可分为固定义齿、活动义齿及正畸产品三大类,还经销种植牙产品。其中,固定义齿业务为家鸿口腔第一大收入来源,营收占比超六成。

从毛利率来看,2018至2020年,家鸿口腔主营业务毛利率分别为49.74%、47.58%和43.21%,固定全瓷类种植牙的毛利率分别高达64.06%、62.82%和59.15%。即使2020年口腔行业受到新冠疫情冲击,该公司毛利率仍维持在40%以上。

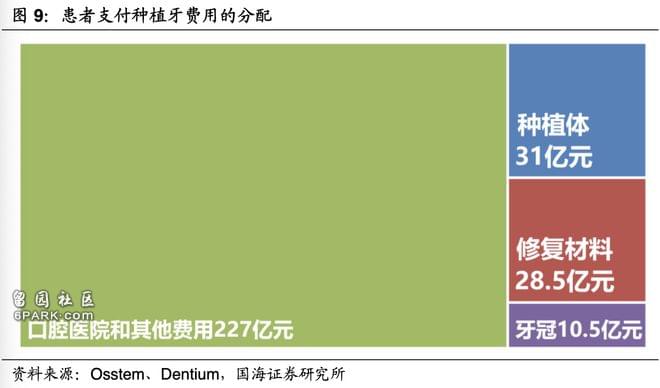

此前,外界普遍认为,种牙贵主要在于耗材费用高。但国海证券的报告显示,种植牙费用主要流入下游医院,用于支付医师费用、市场推广费用、购买医疗设备和口腔医院盈利等。而耗材费用实际占比不超过25%,其中,种植体占比约10.4%,修复材料约为9.6%,牙冠约为3.5%。

以2020年为例,从消费者支付端看,中国种植牙服务市场规模约297亿元。当中,种植体市场规模31亿元,修复材料市场规模28.5亿元,牙冠市场规模10.5亿元,而流入口腔医院的费用高达227亿元。

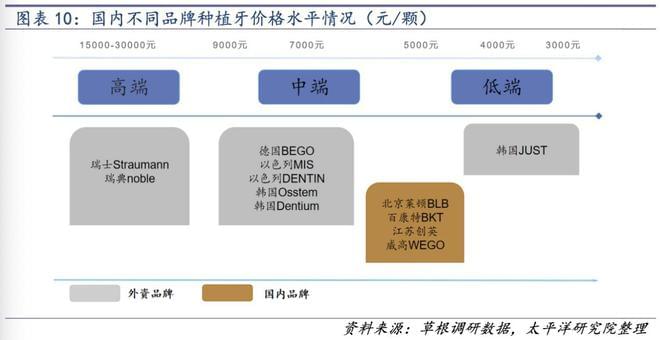

③种植体国产化率低,韩系和欧系主导市场

种植体是种植牙的核心耗材和技术。从全球市场来看,欧洲和韩国的种植系统占据主导地位,按照收入规模来算,前六大品牌市占率75%。在国内,种植体市场竞争格局和国际竞争格局类似,90%以上被外资品牌所占据。

国内种植体系统基本在2015年前后上市,上市时间短,技术上模仿欧系品牌,价格上不具备优势,导致目前市场占有率有限。以2020年我国市场规模计算,国产品牌的种植体市场份额仅约6.8%。

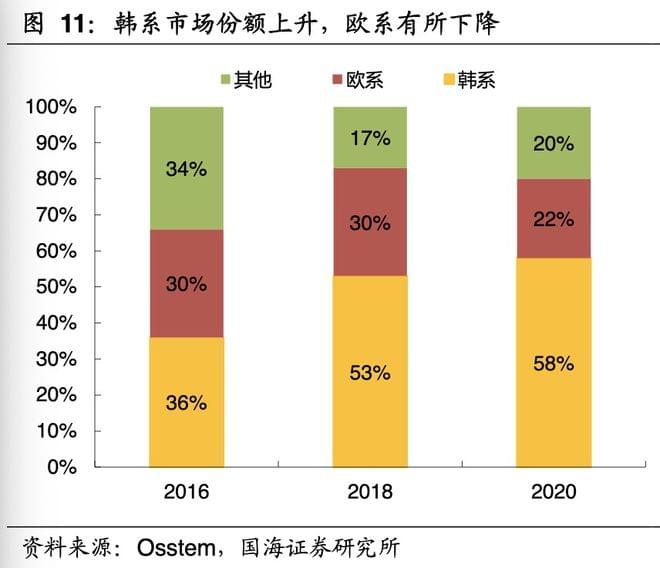

欧系和韩系的一大优势,是拥有大量临床案例和数据,长期随访数据展现出较高的成功率,基本在94%以上。国产种植体因为上市时间短、总种植量小,在临床数据上较为缺乏,因此扩大用户数量和补充临床数据为必经之路。此外,韩国品牌性价比较高,是目前民营医院和口腔诊所采用最多的品牌。

截至2020年底,国内已有15家企业和机构获批种植体,主要包括华西口腔医院、北京莱顿、威高洁丽康、大博百齿泰、江苏创英(由正海生物代理)、康拓医疗、宁波美格真、常州百康特、深圳安特和柯润玺等,其中营收体量较大的企业年营收约为5000万元。

资料来源:家鸿口腔IPO招股书、消费升级种植牙市场冲刺千亿(国海证券)、种植牙行业深度报告(太平洋证券)