本文来自微信公众号:新全球资产配置(ID:SmartGAA),作者:庆炜,编辑:Percy,题图来自视觉中国

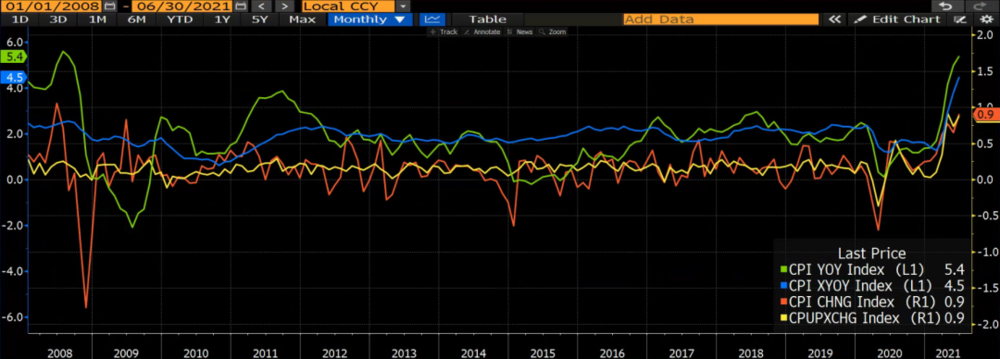

在7月13日盘前公布的美国6月CPI报告中显示,美国CPI连续三个月超出市场预期,再创2008年以来的新高。而且不管是CPI还是去除能源与食品部分的核心CPI,无论是同比还是环比,都再创新高。美国通胀形势相比上个月无疑是更严峻了。

(CPI同比/核心CPI同比/CPI环比/核心CPI环比;左轴同比,右轴环比)

来源:彭博

不过,美股大盘却在盘前CPI报告出来时短暂急跌后,随即在早盘直取新高,并没有反映出对“美联储hold不住美国通胀了”的担忧。这又是为什么呢?

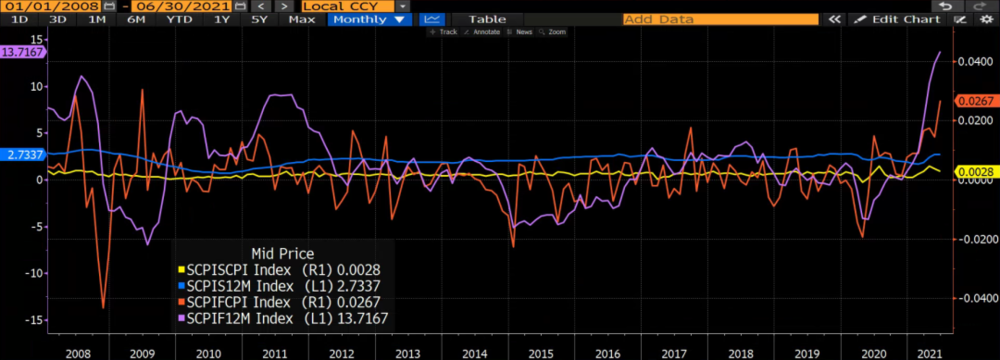

我们仍然可以从亚特兰大美联储的粘性CPI指标(Sticky CPI)中一见端倪。我们在上一篇市场观察文章《美联储断奶提上日程,急了还是慌了?》中曾介绍过这个指标:

(粘性CPI同比(%)/粘性CPI环比/弹性CPI同比(%)/弹性CPI环比;左轴同比(%),右轴环比)

来源:彭博

价格变化频率较高的弹性CPI(Flexible CPI)分项是本次媒体标题中的白热化的CPI报告的主要贡献者,同比增幅高达13.7%,环比增幅也有2.67%。而价格变化频率较稳定的粘性CPI分项,6月同比增长与5月持平,环比增长仅为0.28%。低于5月的0.37%,连续第二个月下降。

来源:彭博

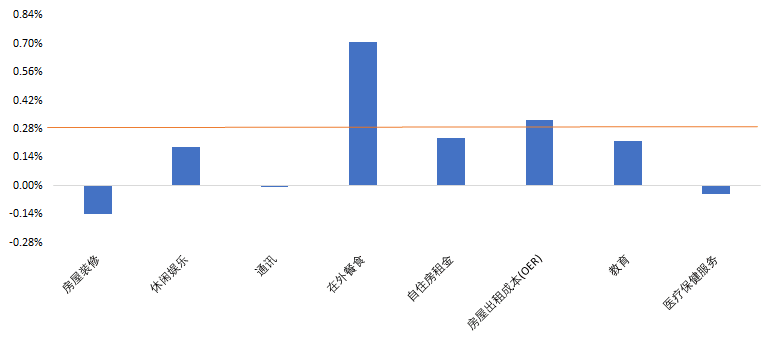

再看粘性CPI中的8个重点分项,只有在外餐食和房屋出租成本(OER)这两项环比增长超过了0.28%的粘性CPI环比增长率。房屋装修和通讯这两个分项在5月分别环比上涨1.33%和0.88%后,均在6月出现了环比下跌。

因此这份白热化的通胀报告,依然没有走出美联储的“通胀是暂时的”论断。

实际上,最近一个月,尽管美联储官员们多次发表公开讲话,6月的非农就业和通胀数据纷纷出炉,但美国市场整体宏观面仍然在6月FOMC中美联储勾勒的base case scanario之内,也即:就业缺口将在夏末秋初恢复,通胀短期高于预期但将于明年消退。

美股市场态势策略报告

核心观点

1. 过去一个月,美股迅速收复FOMC后的失地并屡创新高,原因在于:(1)仔细分析美联储官员所持的立场与未来两年的投票权,近期10余位美联储官员的讲话并没有对市场造成预期之外的冲击;(2)美联储最关注的美国就业与通胀情况并没有发生实质性的变化;

2. 展望下半年,来自美联储货币政策收紧方面的意外,不太可能对市场产生较大的冲击。地缘政治风险在上半年已逐渐被市场淡忘,但在下半年很有可能重新回归市场视野中,给市场带来意料之外的冲击;

3. 我们的涨跌家数风控信号7月1日发出,需警惕市场高位回调的风险。

美股盘面回顾

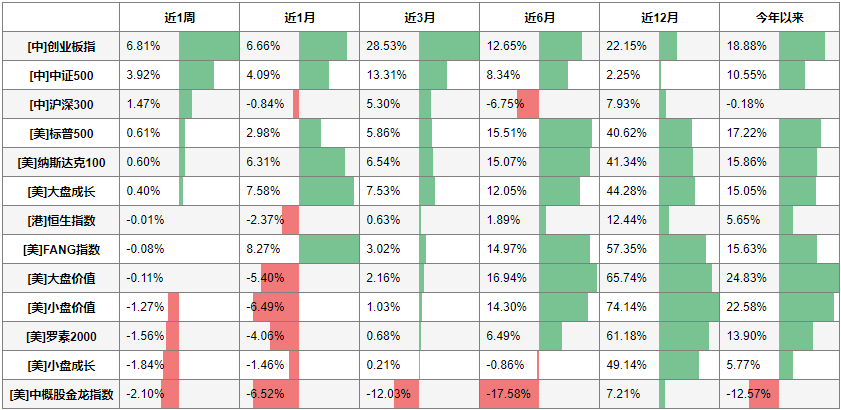

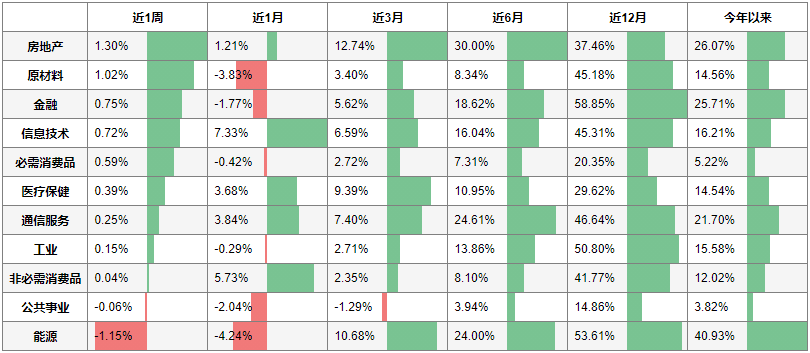

在过去一个月,以大型科技股为首的大盘成长股引领美股大盘节节新高。今年以来表现最好的价值股下跌了5%以上。

来源:彭博

从标普500最近一个月的热力图来看,以苹果、亚马逊和微软为首的超大市值的公司的上涨,是美股大盘狂欢的主要贡献者。

来源:FINVIZ

行业板块方面,信息技术和非必需消费品最近一个月领涨,而今年以来涨幅最大的能源板块在最近一个月已下跌4%以上。

来源:彭博

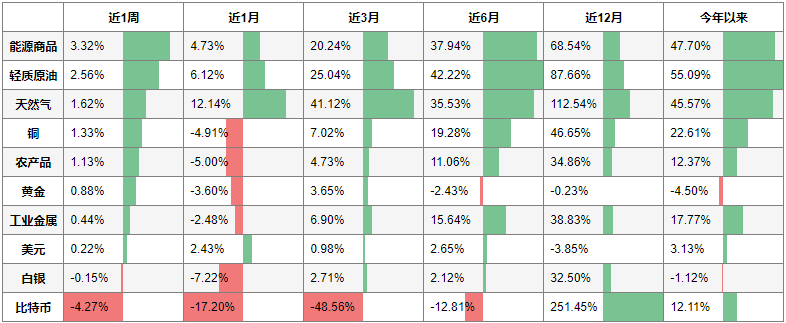

美元指数在过去一个月的上涨压制了大多数大宗商品的表现,但能源类的天然气和原油仍然录得较大的涨幅,工业金属和农产品类大宗商品本周也随着CPI报告超预期重新开始上涨。

来源:彭博

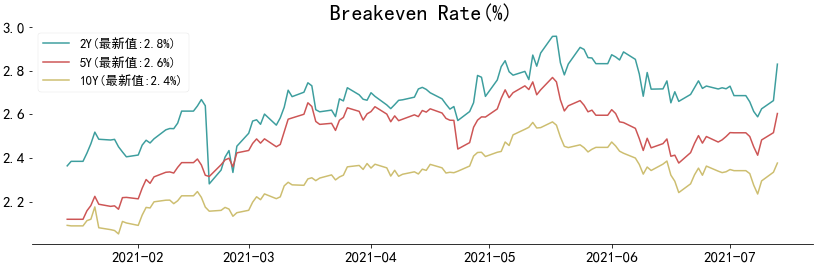

通胀报告新鲜出炉后,代表市场不同期限的通胀预期的盈亏平衡率均出现了明显的上升。

来源:彭博

美联储官员的公开讲话该怎么理解?

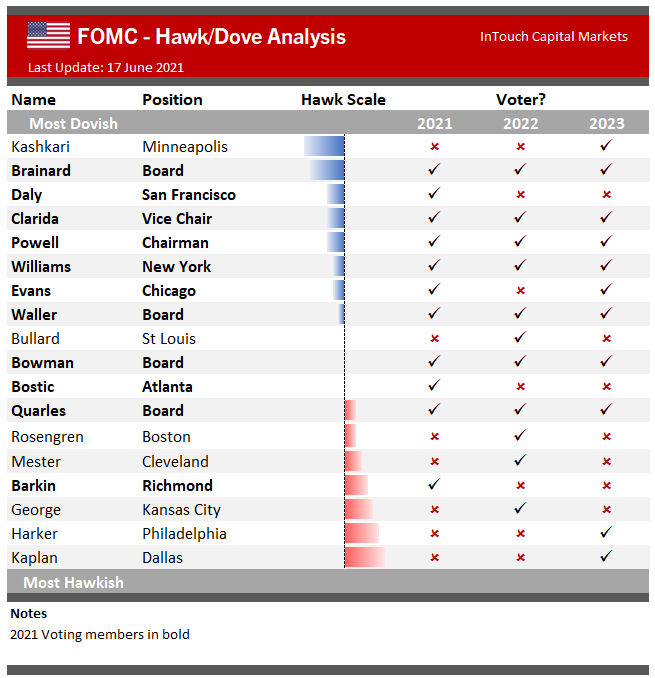

自6月18日以来,10多名美联储官员发表了公开讲话,言论有的很鹰有的很鸽,分歧正如6月FOMC会议后发布的点阵图显示的那么巨大。然而,除了6月18日圣路易斯美联储主席布拉德的讲话直接引发了当天市场的加速下跌之外,其余美联储官员的讲话却没有给市场带来任何波澜。

为什么会这样呢?这要从各美联储官员原先所持的立场,以及他们在未来两年的投票权说起,毕竟美联储今年是不可能加息的,首次加息的时间点基本在未来两年。

来源:InTouch Capital Markets

上图为在布拉德6月18日讲话表示“通胀高于预期,应2022年启动加息”的前一天,美联储全部官员的立场与投票权统计。布拉德的话之所以对市场产生了较大的杀伤力,一是因为他之前的立场偏鸽派却支持2022年加息,二是因为他在2022年的FOMC会议中有投票权。

而此前立场中立的亚特兰大美联储的博斯蒂克同样在公开讲话中表示支持2022年加息,但他在2022年和2023年都没有投票权,因此并没有造成多少市场波动。至于卡普兰、威廉姆斯、戴利等美联储官员的讲话,不管是极鹰还是极鸽,都没有偏离他们一贯的立场,也就是符合市场预期。

因此,听美联储官员的讲话,要听2022年有加息投票权的鸽派美联储官员是否转鹰,或原本立场为鹰派的美联储官员是否会转鸽,这些才是推动市场定价加息预期提前或推后的重要因素。

通胀与就业市场情况并没有发生实质性变化

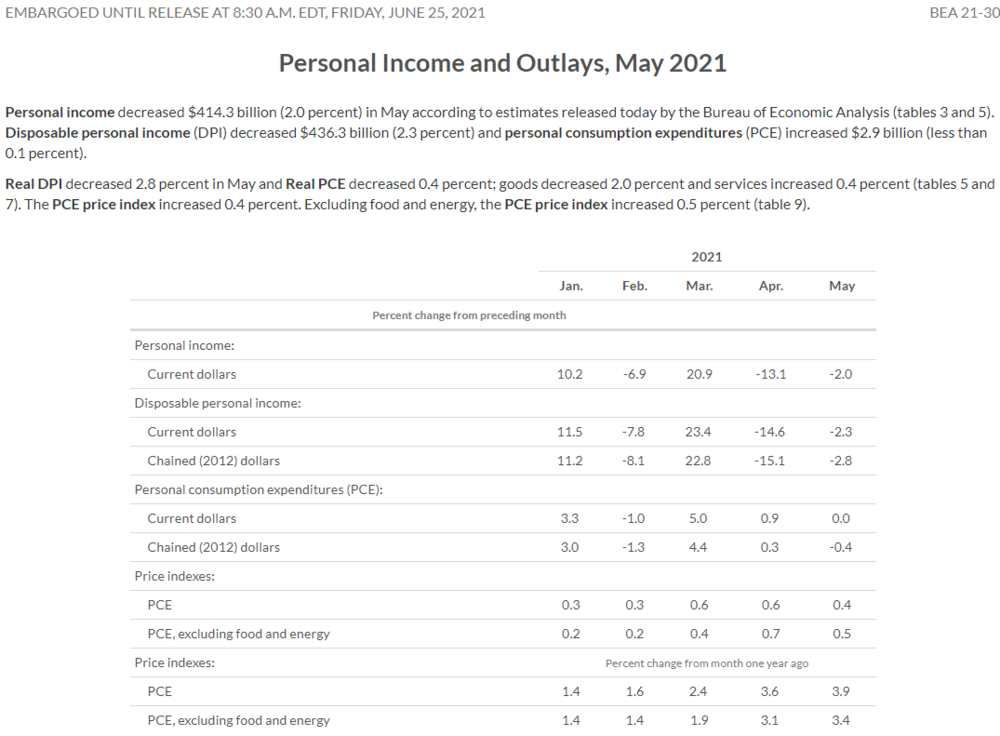

6月CPI报告公布之前,美联储最看重的通胀指标PCE个人通胀指数已于6月25日公布。该指标5月同比增长3.9%,高于FOMC时公布的2021年3.4%的同比增长预期。

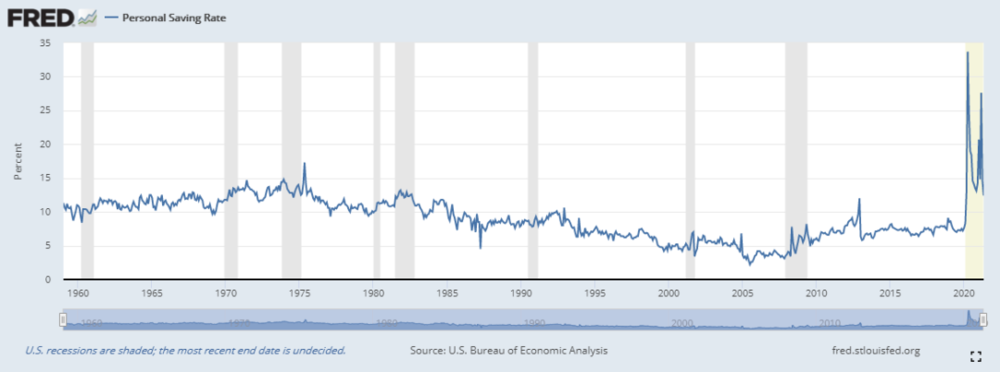

然而,报告中显示的环比增长值却是接近于零,而且个人收入和可支配收入均连续两个月下滑。无独有偶,美国居民的储蓄率也从疫情后的60年最高峰迅速往下走。这说明在政府福利逐渐退出的背景下,留给美国人在家里躺着赚钱的日子不多了。个人收入和储蓄的下降势必影响消费,因此这份报告也能反映最近两个月的高通胀很可能还是暂时的,直到美国人老老实实回到工作岗位,通胀才会有新的助推燃料。

来源:圣路易斯美联储

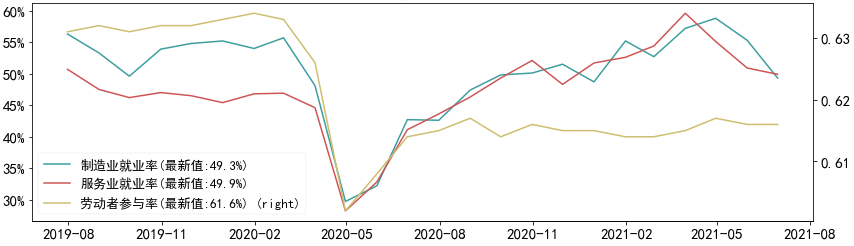

而6月非农就业数据则是最近3个月以来首次超预期,新增就业达到了85万,但失业率上升至5.9%,劳动者参与率仍然停滞不前。综合来看,这反映了一方面美国人开始重返就业市场,另一方面劳动者参与率仍然不高。这一点从制造业和服务业就业率的持续下滑中也得到了体现。

与此同时,6月美联储会议纪要中的整体基调是当前劳动力市场的复苏情况低于预期。提前退休,对病毒的担忧,带娃责任和失业保险福利等因素仍是当前就业市场用工需求得不到满足的重要因素。不过,由于世卫组织称大多数接种了新冠疫苗的人不会住院或得重症,随着夏末秋初学校重新开学以及美国各州逐渐取消失业保险福利,我们认为当前美国的就业缺口仍然会像美联储预期的那样在夏末秋初恢复。

市场对加息的预期仍然走在美联储前面

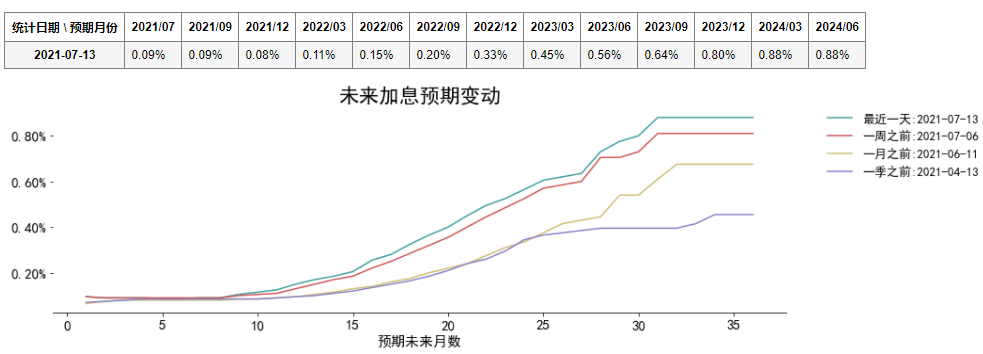

美联储点阵图中显示美国将在2023年加息两次,而截至7月13日收盘,美联储期货隐含的基准利率在2022年12月已达到0.33%,到2023年12月已经达到了0.88%,说明Fed Fund Futures交易员已经定价2022年底至少加息一次,2023年内还会再加息两次。

数据来源:Bloomberg

因此在下半年,来自美联储货币政策收紧方面的意外,不太可能对市场产生较大的冲击,除非出现通胀失控导致美联储远早于2022年底被迫加息。反之,一旦就业与经济复苏不如美联储的预期,通胀也会失去进一步上涨的燃料,使美联储Taper的脚步变得更慢。这些都是下半年从资金面上对风险资产有利的一面。

地缘政治风险或成为最大的风险因素

自特朗普下台后,美国拜登政府忙于抗疫以及与盟友修复关系,并与G7国家达成全球最低税率协议。市场似乎遗忘了在特朗普时期甚嚣尘上的地缘政治风险。随着全球从疫情中进一步恢复,地缘政治风险很可能在下半年被重新激发,造成风险资产的波动。

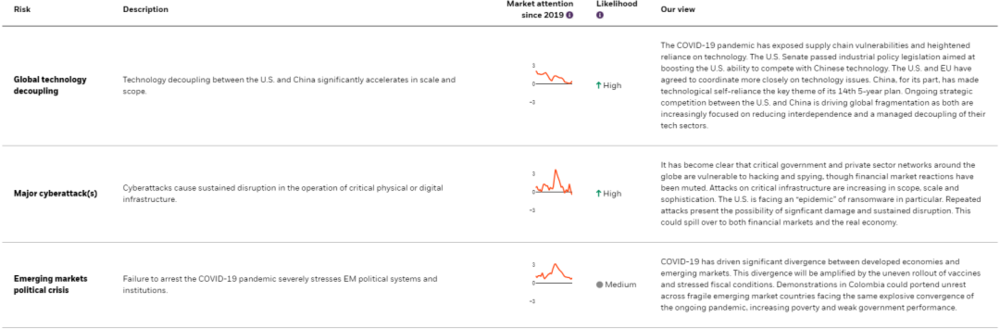

在贝莱德的全球地缘政治风险分析报告中,地缘政治分析专家们认为最有可能发生的3个地缘政治风险,目前市场的关注度均处在2019年以来的低位。这三个风险分别是全球科技脱钩、重大网络攻击和新兴市场国家的政治风险。

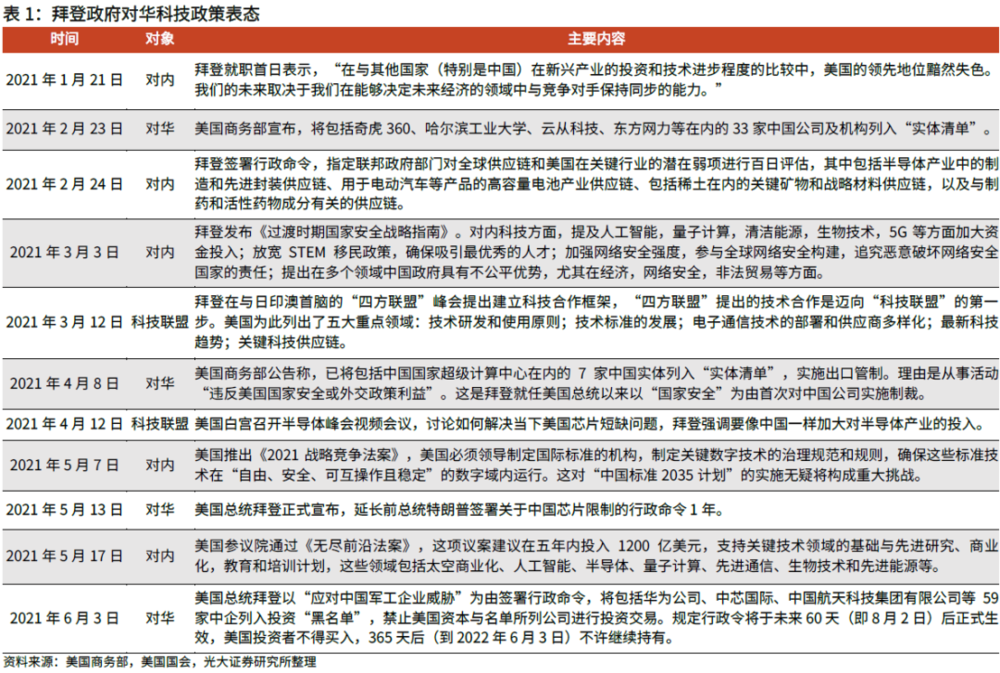

根据光大证券高瑞东的研报《拜登时代,中美科技角逐将如何演绎?》,美国政府对中国的科技压制已经悄然升级。

而我国也在6月10日通过《反外国制裁法》,对美国不合理的制裁行为予以反制。

与特朗普政府不同的是,拜登政府侧重于一方面通过财政拨款和税收减免,推动美国科技领域的基础研究和技术开发,另一方面组建外部科技联盟,比如加强与日本和欧洲在半导体研发上的合作,以期孤立中国,实现技术封锁。

可以预见的是,美国对关键科技领域,如半导体、人工智能、先进通信、生物技术和先进能源等的支持将是前所未有的,而我国也将致力于在这些领域获取局部优势。

因此,地缘政治风险有望在下半年重新进入市场视野,与中美科技领域脱钩相关的黑天鹅事件,更可能给上半年高歌猛进的市场带来意料之外的冲击。

风控信号

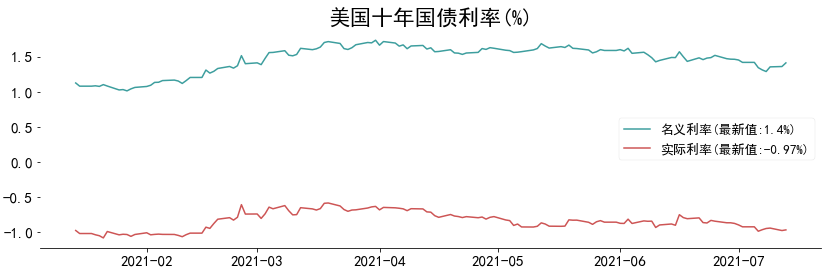

上周美国十年国债利率下滑至1.25%后反弹回到1.4%附近,而实际利率仍然维持在-1%左右。鉴于6月CPI报告可能使市场担忧通胀会持续更久,十年国债利率上行的空间大于下行,将对美股尤其是成长股的上涨形成压力。

数据来源:彭博

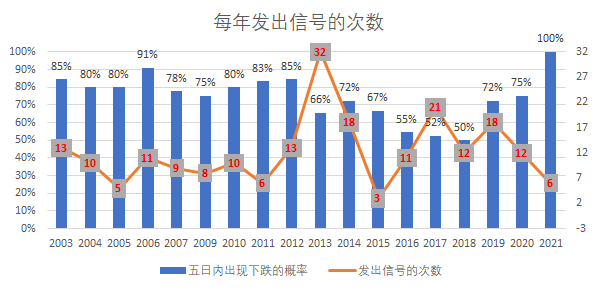

与此同时,我们基于全市场涨跌家数拟合的市场顶部信号也在7月1日发出了。信号判断依据为,若全市场股票已出现普涨,但整体大盘却处于慢涨时,有望短期见顶。

根据我们的回测,2000年1月至2021年5月以来,该信号发出后5天内,标普500出现下跌的概率为72%,平均回撤为0.58%;发出后10天内,标普500出现下跌的概率为80%,平均回撤为1.12%。

总体而言,美股大盘仍在不断创新高的路上。在美联储Taper还没落地之前,叠加美国十年国债利率在1.4%以下的情况下,市场资金面上仍然充裕。不过,我们的风控信号并没有显示市场一片安详。

本文来自微信公众号:新全球资产配置(ID:SmartGAA),作者:庆炜,编辑:Percy