本文来自微信公众号:鹿鸣财经(ID:luminglab),作者:罗京,编辑:封成,原文标题 :《逃离宁德时代!二线动力电池厂商迎来最好的突围机会》,题图来自:unsplash

6月28日晚,宁德时代与特斯拉订长期供应锂离子动力电池产品的消息,引起众议,坐实之前传闻宁德时代在上海特斯拉工厂附近建造电池厂,系为供货特斯拉。

第二天开盘,宁德时代高开4%,股价冲破500元/股,估值突破150倍,市值突破1.2万亿,抢走五粮液的“深市一哥”宝座。

不少机构继续看好宁德时代,纷纷上调目标价。在中金公司最新报告里,宁德时代的目标价由原本的550元提高至600元,认为由于协议没有明确规定宁德时代只能为特斯拉中国提供动力电池,意味着宁德时代将以配合特斯拉全球市场供应为契机推动产品加速走向全球。

有趣的是,就在去年2月3日,宁德时代发布公告称,向特斯拉供应锂离子动力电池产品。随后两天,宁德时代连续收获两个涨停板。

在国内的动力电池市场里,宁德时代一家的市场份额约等于其余所有电池厂商份额的总和,牢牢盘踞在国内动力电池第一的位置。

然而一边是风光无限,另一边却是尸骨累累,许多二线动力电池厂商一直都在经营盈亏线的边界挣扎。

如果把宁德时代、比亚迪和LG化学的份额扣掉,全市场只剩下1/3的机会让二线动力电池厂商们厮杀抢夺。

据GGII数据,包括国轩高科、中航锂电、亿纬锂能、孚能科技、蜂巢能源、力神、鹏源科技、塔尔菲等厂商都曾挤进装机量前十排名,还有更多无名之辈被纳入“其他”。

对这些二线电池厂商来说,这是一个最好的时代,也是最坏的时代,是胜者为王、败者为寇的时代。新能源行业高景气吸引他们入场 ,但如何活下去?并活得更好?这是一个大问题。

一、弱肉强食,二线蛰伏

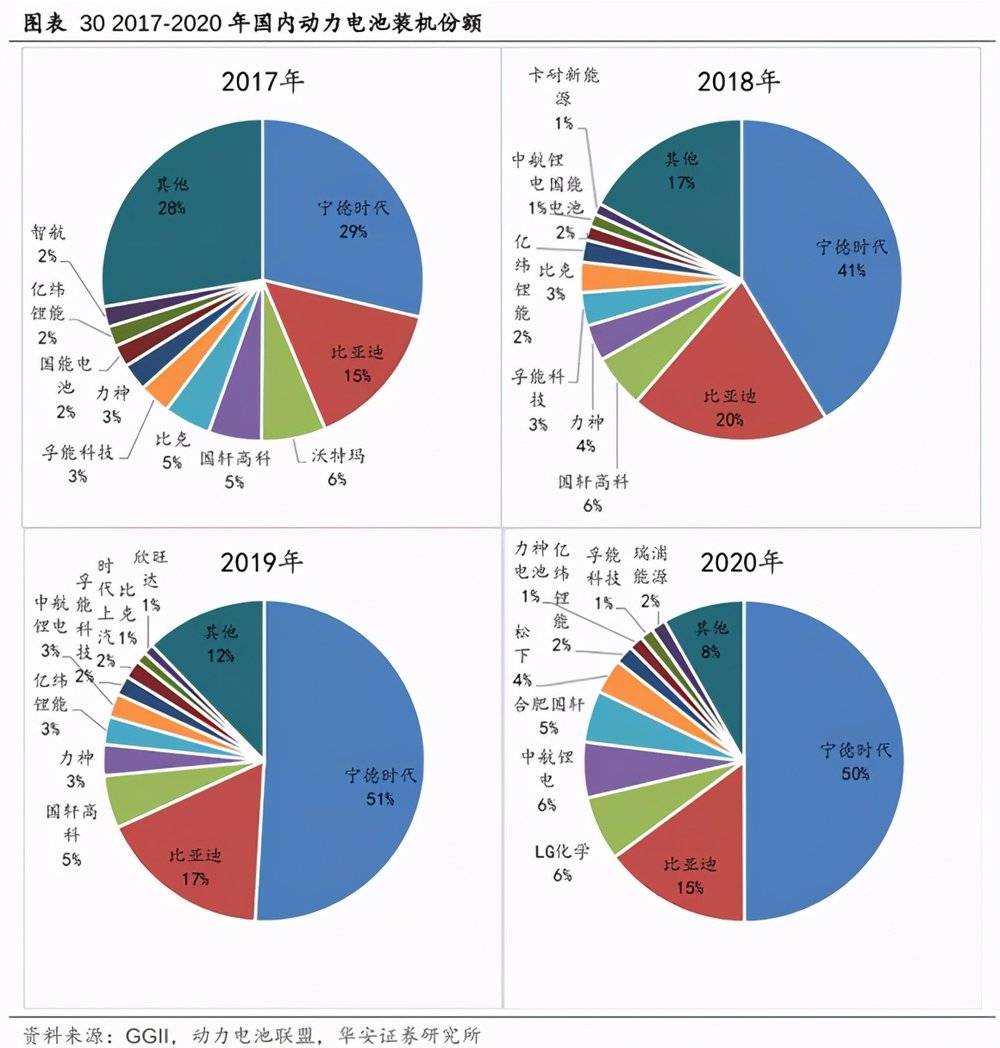

2017-2020年,国内动力电池市场份额不断朝头部企业聚拢,宁德时代的份额由29%上涨至50%(含时代上汽),尾部企业的市场份额则不断被蚕食,行业CR3、CR5和CR10都进一步提升。

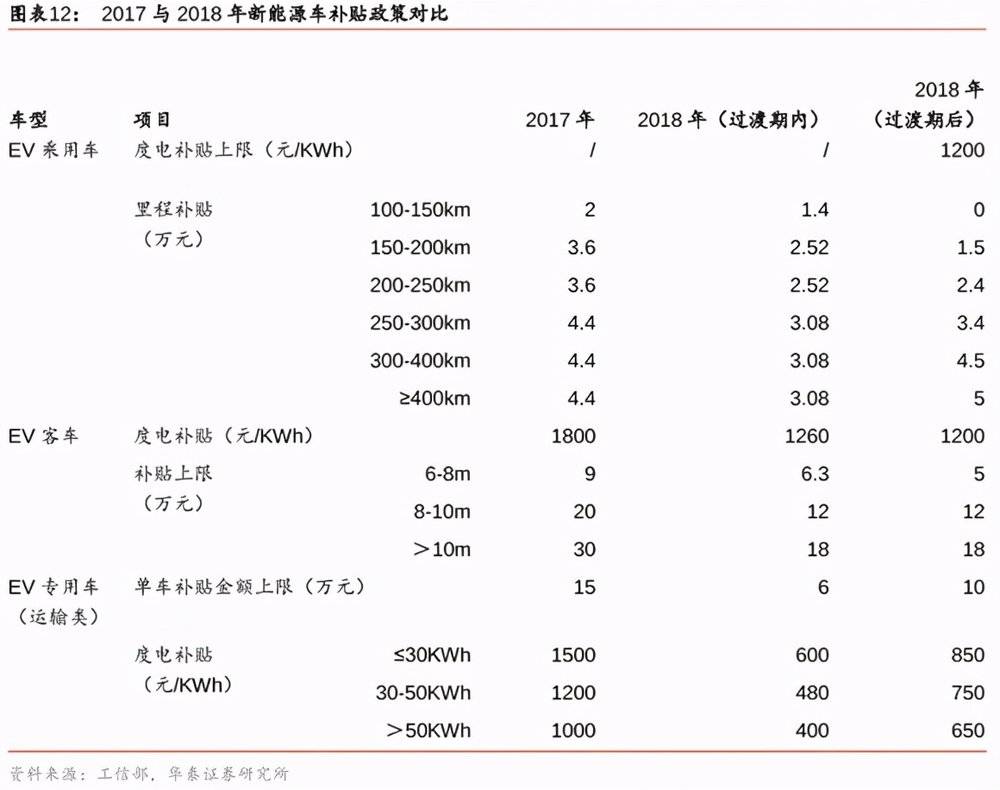

变化的关键就在2018年,政府对新能源行业的补贴政策大幅退坡,导致连续7年正增长的新能源汽车产量首次出现负增长,进而传导到整条产业链。

2018年2月,国家财政部、工信部、科技部、发改委联合发布了《关于调整完善新能源汽车推广应用财政补贴政策的通知》,上调新能源商用车和乘用车的补贴门槛,补贴政策朝高能量密度、高续航里程方向发展。

新的补贴政策下,只有续航里程在300-400km和≥400km的纯电动乘用车补贴上涨,其余车型补贴或多或少都下调了金额,而续航里程在100-150km的EV乘用车则不再纳入补贴范围。

但彼时大量在售新能源车型的续航里程仅为150~250km,300km以上的车型屈指可数,单车带电量也只有23kw/h,完全不及现在的一半。

在高门槛的补贴资格下,许多车企要求电池供应商能提供能量密度更高的三元电池,导致大量磷酸铁锂电池企业拿不到订单,再加上动力电池属于资金密集型行业,要求前期投入大量现金购买设备和土地,企业不得不借助高财务杠杆,结果直接引爆财务危机,其中最具代表性的就是沃特玛。

盛极一时的沃特玛,曾在2017年登上国内动力电池装机量排名榜第三,市占率也达到6%,仅次于宁德时代和比亚迪。

这家专注于磷酸铁锂电池的企业成立于2003年,总经理李瑶非常看好磷酸铁锂,认为日韩企业在三元电池技术方面遥遥领先,中国难以实现弯道超车。磷酸铁锂电池则不同,主要对手来自美国,但中美技术水平相差不大。此外,磷酸铁锂电池还有高安全、低成本的特征,因此沃特玛all in磷酸铁锂,打算一条道走到黑。

在国家没有出台高能量密度要求时,国内电动车装机量有70%~80%是磷酸铁锂,三元占比很少,沃特玛磷酸铁锂电池也产销两旺,生意做得顺风顺水,曾一度吸引数千家上下游供应商和客户进入“沃特玛创新联盟",力图打造一种大产业集群模式。

但成也磷酸铁锂,败也磷酸铁锂。固执的沃特玛在国家补贴转向时,因缺乏相关技术储备,更拿不出成熟可量产的电池,客户纷纷取消订单,但前期大举外债197亿元却已全部投入磷酸铁锂的生产线中。

2019年上半年,我国纯电动乘用车配套的三元动力电池装机量约19.51GWh,占比92.96%,而磷酸铁锂电池装机量只有约1.47GWh。

沃特玛也开始意识到三元锂电池的重要性,但改造生产线需要时间和大量资金,而资金却恰恰是沃特玛面临的最大困境,最终导致公司难以抵御行业变化趋势。

不仅如此,2017年沃特玛被曝出电池连续出现多起安全事故,被央视点名批评。

其实,退坡补贴只是引爆沃特玛财务危机的导火索,在政策推出不到半年内,风光无限的沃特玛就对外宣布资金紧缺、暂时停工。

根据上市公司坚瑞沃能(母公司)的年报,沃特玛急于扩张自身客户,对下游客户回款要求松,截止至2017年12月31日,账面上应收账款高达82.92亿,占总营收85.8%,下游第三大客户五洲龙汽车和奇瑞万达还被财政部列入新能源车骗补名单。

沃特玛自身也依靠商业票据等赊账方式来采购原材料,根据沃特玛宣布停工时的公告显示,公司主要债务221.38亿元,其中应付票据和账款合计122.3亿元,银行借款54.74亿元,融资租赁形成长期应付款25.93亿元,非金融机构借款3.32亿元,股东借款15.09亿元。公司逾期债务19.98亿元,主要是应付票据和银行借款。

而彼时,沃特玛的开工率只有20%左右,最终公司运营难以为继,陷入现金流断裂,最后引得无数供应商上门讨债,不久便进入破产清算流程。

全国乘用车市场信息联席会秘书长崔东树曾感慨道:“沃特玛缺乏应有的技术,寄希望于通过市场上下游企业联合买卖获取补贴,使得补贴对该企业显得尤为重要,而在后期随着补贴政策规则的改变,让企业猝不及防,导致资金断链,甚至出现沃特玛客户骗补以及电池质量问题等,尽管后期也不断自救,但自身问题太多,挽救不见成效而走向消亡。”

然而就在同一时间,宁德时代和比亚迪借助技术优势和高端产能扩产,既享受了政策补贴,又拿下许多车企订单。

2018年6月,宁德时代成功IPO,一个多月后,股价便从发行价30元上涨至90元,涨幅高达200%。

对头部的整车厂来说,出于稳固行业地位、维持市场声誉的考虑,少有分配资源对接行业新进入者,而是与优秀电池企业形成强强联合的状态;优秀电池企业凭借技术领先性、品质稳定性获得口碑,与头部整车厂的产品口碑形成正反馈。

最终形成动力电池行业市场份额高度集中,强者恒强的格局,宁德时代、比亚迪等头部企业占据近7成市场份额,剩下3成由二线动力电池厂瓜分,而其中又可以分为三类,从消费锂电跨界而来的亿纬、力神、欣旺达和比克等,有车企独立电池事业部如蜂巢,还有一批原滋原味的动力电池厂包括中航锂电、国轩高科等。

二、纷纷骚动,各显神通

进入2020年后,全球新能源车市场高度共振,各国都提出明确的碳减排目标,新能源车渗透率提升成为高度确定性之事。

车企纷纷减少甚至砍掉对燃油车的研发投入,转向电动车,而动力电池、电机、电控取代了传统汽车“三大件”发动机、变速箱、底盘,其中电池又是关键,占据整辆车总成本的30%~40%。

伴随行业进入需求爆发期,车企出于自身掌握电池核心技术的需求、确保电池供应稳定、以及引入价格竞争推进电池降本等三大需求,与电池企业的整零关系逐渐从单一转向多元,除主供外,还引入二供、三供。

目前,车企布局电池的主要形式有入股、合资、自建产能三种。

就在前不久,传统车企巨头大众集团宣布入股国轩高科,总持股26.47%,成为后者的第一大股东;国内软包电池巨头孚能科技也与戴姆勒集团、北京奔驰签署协议确立长期合作关系,与戴姆勒签订长单为期7年涉及电池供货量 140gwh,并引入戴姆勒集团持有其 3%股权;亿纬锂能与 SK 合作建立软包三元产线,进入戴姆勒、宝马、现代起亚供应链。

少数车企选择自建电池厂,动力电池行业的资金门槛高,单GWh的投资额高达2~3亿元,如果再加上锂电设备和土地建设等固定成本,投资金额直接翻倍。就连纯电动车销量全球第一的特斯拉都表示自建电池厂不过是为了弥补电池供应商的产能不足,并非想直接替代供应商。

2021年Q1的财报解读会上,马斯克对自建电池产能的解释道:“我们的生产不是寻求替代供应商,而是作为供应商的补充,我们同宁德时代、松下和LG都有很强劲的合作关系,对他们提出的请求是,只要价格合适,他们的电池我们都要。期待他们明年的电池供应可以比今年在翻番。”

另一方面,二线动力电池厂商在技术上也在追赶一线电池厂商。以中航锂电为例,继宁德时代CTP技术、比亚迪刀片之后,中航锂电也实现电池包创新,与广汽埃安深度合作开发的LFP弹匣电池通过了针刺试验,可承受1400度高温。

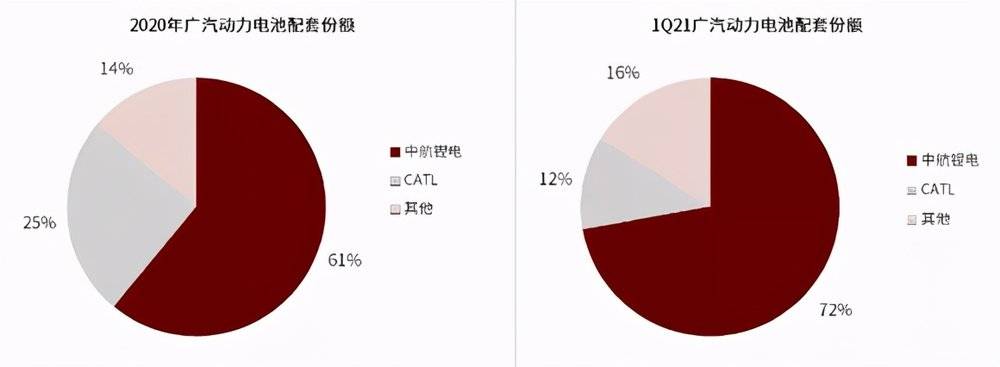

根据GGII数据,中航锂电已成为广汽埃安的电池主供商,2020年的配套份额达到61%,超越CATL;1Q21在产业链供需偏紧的需求溢出下,配套份额进一步提升至72%。此外,中航锂电的LFP电池还成功配套爆款车型宏光Mini EV,后者已经蝉联新能源车销量榜首长达11个月,累计售出20多万辆。

据悉,中航锂电在去年12月曾获基石资本、红杉资本中国、小米长江产业基金、广汽资本等投资方的投资,注册资本从 70 亿元上升到了 128 亿元,增幅达到 82.5%。目前,公司5年内电池规划产能超过300GWh,其中2021年规划产能100GWh,2022年规划产能将达200GWh。

除了中航锂电,目前正在筹备B轮30亿~50亿元融资的蜂巢能源在2019年电池日就曾发布国内首款四元电池和无钴电池。

蜂巢原本是长城汽车旗下的动力电池事业部,2012年就开始电池研发业务,2018年独立,目前已完成A轮35亿元融资,由中银投、国投招商联合领投,金融街资本、常州创业投资、浙大九智、IDG、凯辉基金、海通开元、德载厚资本、长城控股等跟投,目前估值达到260亿元。

无钴电池是业内未来电池突破技术方向之一,以降低电池钴含量甚至去钴为目标,达到电池降本降价。

去年2月,特斯拉曾表示将自主研发含钴量接近0的新电池技术,而电池一哥宁德时代也在2019年业绩会上透露公司有无钴电池技术储备,正在完善供应链。

蜂巢能源则先于两家推出首款可量产的无钴电池,于去年5月举办的“无钴·芯未来”电池发布会上,高调将无钴电池的性能与宁德时代、比亚迪和特斯拉等企业进行对比宣传。

严格上说,这款无钴电池并未三元去钴,而是使用一种原本就不含钴的材料,镍锰酸锂作为电池的活性物质,电池的能量密度介于三元和磷酸铁锂之间。

因此,业内对蜂巢实现无钴电池的技术路线颇有争议,但不可否认蜂巢在电池技术创新上有着自己想法,并不仅仅是追随领先者的脚步。

这一技术在20年前就有了理论基础,可受限于电解液和循环性能问题,一直未能产业化。蜂巢能源通过阳离子掺杂、单晶、包覆等技术手段实现这种电池的规模化生产。

经历了惨烈的排位赛的二线动力电池厂商们,纷纷抓住整车厂抛出的橄榄枝,并在技术研发储备上加紧步伐,为即将到来的黎明做好准备。

三、一半培育,一半收获

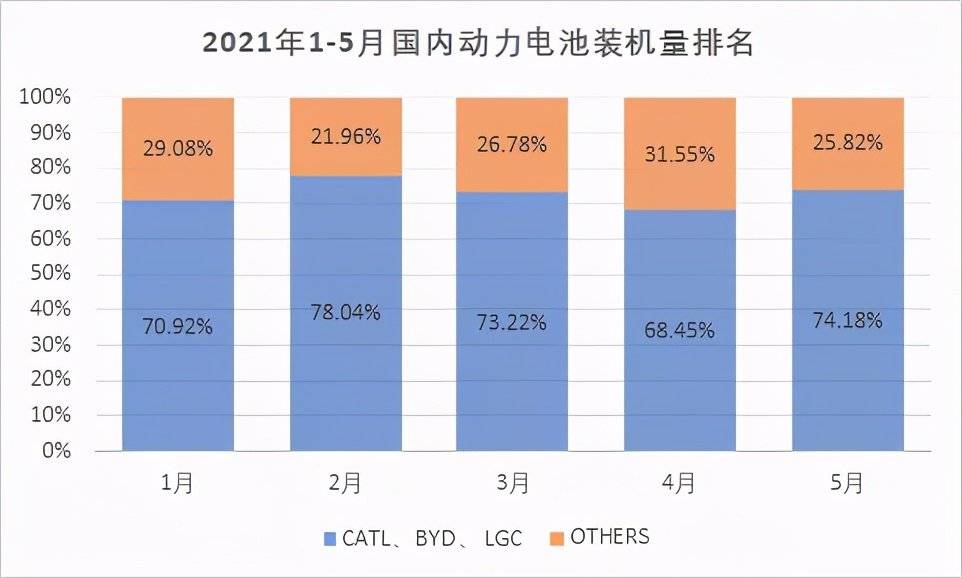

从2021年1-5月国内动力电池装机量表现看,宁德时代稳居第一,但分月看,宁德时代的市场份额已从1月53.1%下滑至5月的43.67%。

二线动力电池厂商的份额有所增加,特别是中航锂电、国轩高科,1-5月累计装机量分别达到2.92GWh和2.13GWh,占全市场份额的7%和5%,位列第四、第五,以小幅优势领先其他二线动力电池厂商。

受益于去年10月启动的磷酸铁锂电池回春潮,许多二线动力厂商们的装机量有了明显提升。得到大众入股的国轩高科,其磷酸铁锂电池产能占其总产能的 80%以上,相较于其他二线品牌将更加充分受益于磷酸铁锂电池市场的快速增长。

据国轩高科财报显示,公司结束连续11季度经营现金流净流出的情况,从2020年Q4起转为净流入,说明在后补贴政策背景下,公司自身造血能力正不断提升。

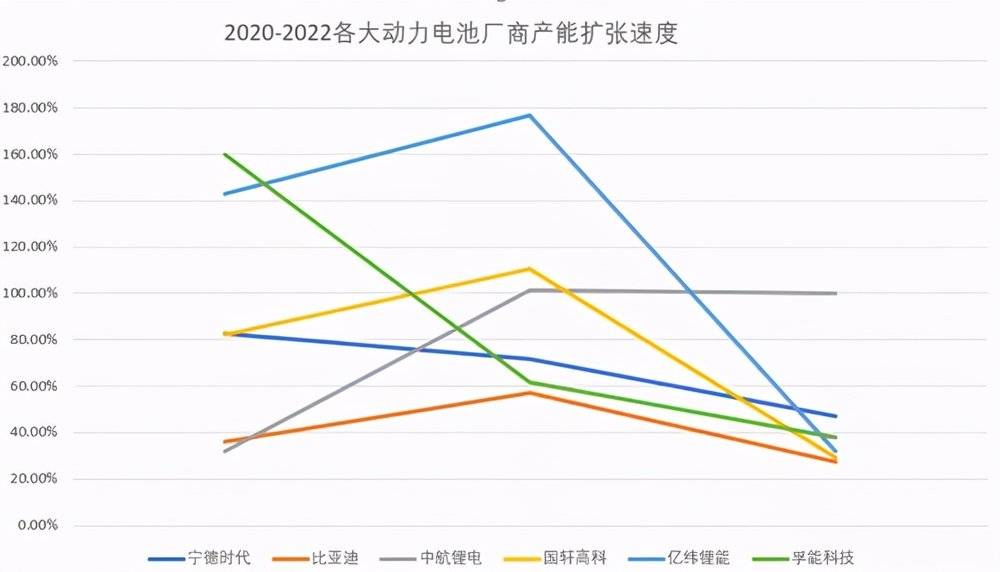

伴随着新能源车整个行业景气高涨,行业扩产加速,其中二线企业扩产速度并不逊于一线。根据公开资料显示,二线电池厂商扩产速度普遍超过宁德时代和比亚迪。

其中最为激进的当属蜂巢能源,2020年电池产能只有4GWh,但预计今年将达到44.6GWh,一年翻10倍,并且2022年还要翻番,产能将超过100GWh。

蜂巢还打算在2022年登陆科创板,而未来1~2年锂电行业也将再度迎来企业上市潮。6月7日,有媒体报道称,中航锂电正筹备IPO,预计明年上市,而据此前,比亚迪汽车品牌及公关事业部总经理李云飞在重庆品牌活动日上透露,未来一至两年,比亚迪旗下的弗迪电池将申请IPO。

要知道,在2018年前,比亚迪的电池都是自产自销,并不外供,也给了像宁德时代等动力电池供应商大举攻占市场的机会。伴随着政策补贴转向,比亚迪启动外销计划,而长安汽车成为其首位客户。

2019年,比亚迪又将电池业务独立出来成立弗迪电池,据财联社报道,弗迪的三元电池已搭载在福特野马系列电动车。

由于IPO有“单一大客户股比不能超过30%”的规定,未来1~2年弗迪电池将会邀请更多股东加入,而比亚迪所占比重将逐步降低。

在全球新能源车市场迎来高度共振之际,中国作为新能源车消费第一大国,蕴含着无数机会,也为二线动力电池厂商提供巨大的成长空间。

参考资料:

坚瑞沃能2017年巨亏37亿,步子迈大抻了腿?- 萝卜投研 (datayes.com)

中金新能源车产业链中期策略:全球化再启征途 (qq.com)

王传福亮剑!比亚迪动力电池正式对外 首位客户是长安_搜狐汽车_搜狐网 (sohu.com)

川财证券《电力设备及新能源行业周报:电动车产销持续增长,二线电池厂商市占率提升》

本文来自微信公众号:鹿鸣财经(ID:luminglab),作者:罗京