这个数字相当于,这家公司把上市以来净利润总和的3倍有余亏掉了。

巨大的亏空背后,前实控人冷天辉靠一手“左手倒右手”和“金蝉脱壳”绝技,从公司套走了约64亿元,胆量之大,堪称中国资本市场一大奇观。

自5月停牌后,被带上“*ST”帽子的易见股份在7月7日复牌,开盘即一字跌停。

相比高峰时期328亿元的市值,此时的易见股份只剩当时的两成,股价还在不断下跌。

曾经的煤老板、赫赫有名的云南富豪冷天辉,如何用十年时间把一家市值数百亿的上市公司掏空?这其中有太多谜团有待解释。

偶遇云南煤老板

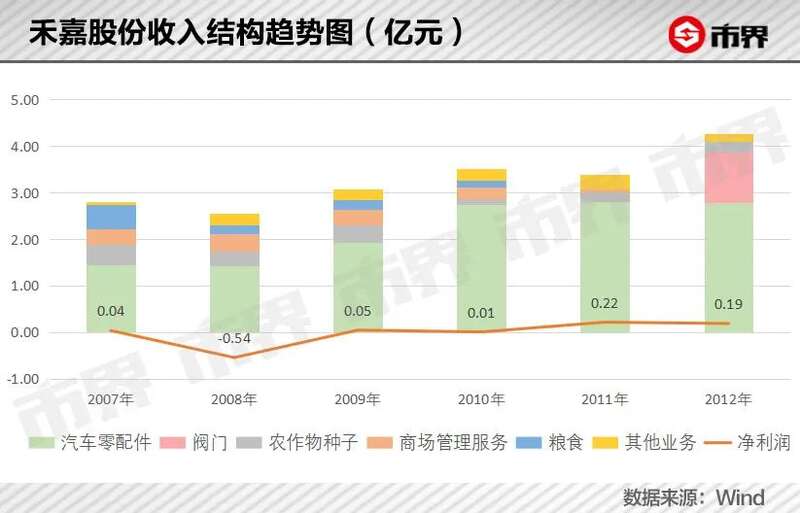

一切还要从易见股份的前身禾嘉股份说起。禾嘉股份于1997年上市,是在四川实味食品有限公司改组的基础上,由五家单位共同发起成立的股份有限公司。

上市之初,禾嘉股份是一家业务简单的农业企业,主营业务包括果蔬及其他农副产品加工、销售,食品加工设备的销售等。

上市之后,禾嘉股份一直业绩平平,15年时间,其收入从1997年的6500万元增至2012年的4.27亿元,净利润却始终维持在数百万至两千万元之间,时不时还出现亏损。

期间,禾嘉股份也进行了业务重心的调整。从2007年开始,汽车零配件业务成为给上市公司贡献一半以上收入的核心业务,但仍未改变盈利能力较差的局面。

直到2012年,禾嘉股份遇到了一个从云南来的煤老板——冷天辉,这家公司的历史从此改写。

冷天辉1976年出生于云南省宣威市。据媒体报道,他先是在曲靖市中村煤矿任销售员一职,后来一路晋升至销售科副科长的位置。

2001年,25岁的冷天辉作为法人代表和最大股东,和一个叫做冷丽芬(疑似其姐姐)的人一起成立了云南九天工贸有限公司,后来发展为云南九天投资控股集团有限公司(以下简称“九天控股”),主营煤炭购销业务,属于当地较早进入煤矿行业的企业。

自那之后,冷天辉开始担任多家矿业公司的法人代表和大股东,注册资本在数千万至数亿元之间不等,变成了富甲一方的煤老板。

在煤矿行业积累不少资本的冷天辉,随后将目光投向了更广阔的资本市场——2012年6月,冷天辉实际控制的九天控股,以3.17亿元为对价,获得了禾嘉股份23.57%的股权,成为公司第一大股东和实际控制人。 当时没有人能猜透,这位煤老板相中了禾嘉股份的什么优势。随后两年时间里,冷天辉看似没什么动静,其实正在酝酿一场“大动作”。

2014年9月,禾嘉股份公布了一份48.48亿元的定增方案,冷天辉实际控制的九天控股以20亿元认购了其中的3.3亿股——第一大股东带头认购,看起来是个好兆头。

更给力的是,冷天辉引入了云南省滇中产业发展集团有限责任公司(以下简称“滇中集团”)和云南省工业投资控股集团有限责任公司(以下简称“云南工投”)两大新股东,其背后分别是云南省滇中新区管理委员会和云南省国资委。

国资入场,点燃了市场信心——这么大手笔地投钱,看来煤老板冷天辉要带禾嘉股份“干大事”。

(来源:公告截图)

(来源:公告截图)此次增发后,九天控股持股比例从23.57%跃升至36.17%,巩固了冷天辉的实际控制地位,滇中集团则成为持股比例29.4%的第二大股东。

资本市场很快将此解读为一个正面的信号,股价从公告发出后的7元左右一路上涨,到2015年6月盘中价最高达到29.27元/股。这可以说是禾嘉股份最辉煌的阶段。

(来源:Wind股价截图)

(来源:Wind股价截图)近50亿元的定向增发并不是小数目,按照当时公告的方案内容,禾嘉股份要把这些钱花在两个新业务的布局上:一是以电子商务为手段的供应链管理平台项目,二是商业保理项目。

其中,供应链项目预计耗资50亿元,耗时24个月。具体来说,是通过汇集供应链上下游的供给、需求信息,并结合物流仓储设施以及供应链金融服务,为交易双方提供包括仓储物流、支付等服务。

而商业保理项目预计耗资15亿元,是根据供应链项目获得的信息,为其中有需要的企业提供包括融资、结算理财在内的综合服务。

更具体点,就是以客户提供的交易合同为基础,向客户提前兑付应收账款,然后等合同到期,再帮客户去收款。这种业务的一个风险点在于,如果对于交易合同审核不严,客户伪造了合同,那么后期很可能就收不回款项。

敲黑板——就是这个商业保理项目,为7年后的爆雷埋下了伏笔。 定增完成前夕,2014年末,禾嘉股份的总资产不过7.71亿元。48.48亿元的募资金额,是前者的6.29倍。

再考虑到这部分股东出资撬动的负债,禾嘉股份的总资产规模一举跃升至2015末的98亿元,同比增长了1171.47%。

滚雪球般的状态一直持续到2019年,其总资产规模已经达到了155.6亿元。

与此同时,禾嘉股份的收入净利润也来到一个全新阶段,不仅核心业务迅速从汽车零配件调整为供应链管理业务和保理业务,收入规模也从2014年的4亿元增至2015年的52.71亿元,2016年至2019年更是均维持在140亿元以上。

净利润方面,则从2014年的3500万元左右,跃升至2017年8.95亿元的水平。

在这过程中,禾嘉股份在2017年4月,将上市公司名称变更为易见供应链管理股份有限公司(以下简称“易见股份”)。在2017年9月,又蹭上“区块链”的概念,发起设立区块链投资基金,表示要让区块链技术更好地服务主业。

其股价随之迎来一波小高峰,易见股份也因此被称为“区块链第一股”。

拿2017年和2014年的数据相比,易见股份资产规模扩大18倍,收入增长38倍,净利润也提高25倍。除此之外,热点概念傍身、大股东增持、国资入局……似乎所有的好事它都占了。

但是,泡沫终有被捅破的一天。

谁把钱拿走了?

作为定增方案的主导者,冷天辉实际控制的九天控股,虽然自掏腰包20亿元认购了定增方案中的8亿股,但包括云南省国资委实际控制的滇中集团等新进股东,也是花了真金白银的,需要看到一个美好的未来愿景。

这个愿景,就是业绩承诺。

九天控股承诺:2015年至2017年,易见股份需要实现4亿元、6亿元和8亿元的归母净利润,否则将以现金方式进行补偿。

于是2015年至2017年,易见股份的归母净利润分别为3.35亿元、6.03亿元和8.16亿元。考虑到2015年6月末才完成定增,易见股份三年都完成了业绩承诺。但和大多数剧情相似,后两年也都正好踩着“及格线”而已。

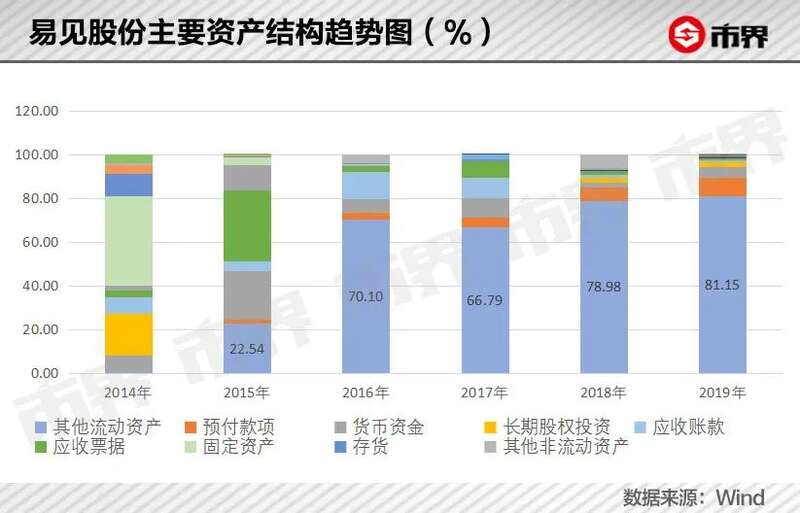

更值得注意的是,在冷天辉大手笔定增和业务变化的背后,易见股份的资产结构发生了一个巨大的变化。

完成定增前的2014年末,易见股份资产结构中,占比从大到小的依次是:固定资产、长期应收款、存货、应收账款和货币资金。

完成定增后,随着供应链业务和商业保理业务的膨胀,易见股份的其他流动资产成为占比越来越大的资产,到2019年,占总资产比重已经高达81.15%。

占比8成以上的“其他流动资产”,主要就是商业保理业务形成的应收保理款——简单理解就是易见股份从客户手里买来的应收款,承担收不回来的风险。另外占比8%左右的预付款项,主要是为供应链客户代垫的款项。

这部分占据巨大比重的资产,给易见股份带来了什么样的收益呢?

2019年年报显示,当年保理业务年均投放额为114.45亿元,综合投资收益率10.25%,比普通商业银行的保理业务收益率要高出不少。

这个水平的收益,都是谁贡献的呢?2015年的内部控制审计报告,其实揭露过一次答案。

当年的会计师事务所对易见股份的内部控制制度出具了否定意见,原因是在审计过程中发现,易见股份缺乏识别关联方的控制制度,导致供应链业务和商业保理业务中,分别有16.2亿元和24.45亿元的款项,最终进入了关联方的账上。

这两笔合计约40亿元的金额,与上一年的定增金额相差无几。

市界查询工商信息发现,当时那份审计报告中所指的三家关联公司,在当年的实际控制人均为冷天辉。如下图所示:

这就暴露了一个相当胆大且危险的行为——上市公司实控人前脚定向增发股份募资近50亿元,后脚就通过关联交易,将其中的8成以上装进了自己的口袋。

讽刺的是,接下来的2016年和2017年,冷天辉分别以52亿元和47亿元的财富荣登胡润富豪榜,在云南地区排名第五和第六。

虽然接下来的几年内,会计师事务所对易见股份内部控制出具的审计报告,均认为内控有效,但事实上,易见股份的问题并未解决。更可能的情况是,冷天辉转而通过更隐秘的方式,继续占用公司资金。

另一边,公开信息显示,冷天辉及其亲属冷天晴、冷丽芬等人,自2016年起已经陷入了多起诉讼案件,因个人和控股公司需要对一些债务承担连带责任,已披露的诉讼案件涉及金额就不下10亿元。 积累了数年的问题,最终在2020年年报审计过程中爆发了。

年报再迟,也藏不住雷

正常来讲,A股上市公司应该在次年4月底之前发布年报,但直到2021年6月,别人都开始发新一年的半年报业绩预告了,易见股份还是发不出年报,可见账面情况已经恶化到相当严重的地步。

根据上交所规则,如果7月6日前仍然无法披露2020年年度报告,公司股票将于7月7日复牌并被实施退市风险警示。

于是,2021年7月5日,易见股份的年报终于硬着头皮与大家见面了,成为2020年A股4千多家A股上市公司中倒数第二家公布年报的,垫底的斯太退(000760)已经处于退市整理期。

这份姗姗来迟的年报,果然很难看。

让人没想到的是,亏损幅度超出了大部分人的想象——全年收入和归母净利润分别为97.17亿元和-115.2亿元,同比下滑幅度分别达到36.68%和1400.78%。

这意味着,2020年一年的亏损金额,就把易见股份上市以来的累计盈利全部亏光。但这还没完,如果按照其过去5年的平均归母净利润计算,需要向未来再“借”11年,才能填补这个大窟窿。但它接下来还能维持过去几年虚高的收益吗?显然不可能了。

根据年报披露,如此巨亏,缘于公司大量保理资产陆续逾期、预付款未能按期交付,资产质量严重恶化,预付款项、应收保理款和长期股权投资,分别需要计提34.24亿元、81.86亿元和2.74亿元的减值准备,合计数高达118.85亿元。

这种规模的减值直接导致了两个结果,一是全年巨亏115.2亿元,二是资不抵债,易见股份的净资产为-34.77亿元,成了一个负数。

总结下来就是,收不回来的应收保理款和未履行交货义务的预付款,是计提坏账的主要原因。

那么,这部分钱都去哪了呢?

答案就是——冷天辉。

公告显示,公司股东九天控股承认,截至2021年6月20日,对公司形成了42.5亿元的资金占用。但这只是公司初步披露的结果,是否有更多未披露的关联方占用款项,还要等有关部门进一步调查。

市界整理公开资料发现,涉及应收保理款和供应链预付款的多家公司,都与冷天辉、黔西南州国资委之间有着千丝万缕的联系,联系主要体现在实际控制人、法人代表和登记电话几个方面,涉及资金约31亿元。

另有53.37亿元的房地产保理应收款未披露客户明细,还无法查询与冷天辉之间的联系。

挤去2020年已计提减值准备的大量水分之后,易见股份还剩下什么?

其2021年一季报数据显示,公司账面上占比最大的几部分资产,分别是28.76亿元的其他流动资产(主要是应收保理款)、14.06亿元的货币资金、9.98亿元的预付款项和4.14亿元的长期股权投资,合计56.94亿元,占总资产比重为93.82%。

但这些资产项目中,其他流动资产、预付款项和长期股权投资,均在2020年计提了大额减值,不排除继续计提减值的可能,公司真实资产情况如何还未可知。

负债方面,32.72亿元的其他流动负债(主要是资管计划和非金融机构借款)、24.91亿元的应付票据、7.52亿元的应付利息和11.28亿元的长短期借款,合计76.18亿元,占总负债的比重为79.21%,都是实打实需要偿还的债务。

易见股份现阶段的“余粮”,显然已经无法维持公司的运转。

而在这种局面形成以前,冷天辉已经在谋划退场。其实际控制的九天控股,自2020年以来陆续通过集中竞价、大宗交易的方式,累计减持套现约12.66亿元。同时自2019年以来,通过协议转让的方式累计套现32.39亿元,接盘最多的就是云南工投君阳。

两相合计,冷天辉通过易见股份,从资本市场上套走了45.05亿元,扣掉2014年入股投资的3.17亿元和2014年定增的20亿元,大约赚了22亿元。如果再加上已经披露的占用资金规模42.5亿元,就是约64亿元的巨款。 另一边,经过几次增持以及九天控股的减持,滇中集团已经成为当前易见股份持股21.4%的第一大股东兼实际控制人,背后是云南省滇中新区管理委员会,第二大和第四大股东分别是云南省国资委实际控制的云南工投君阳和云南省工投,持股比例分别为18%和9.34%。

让人难以理解的是,这些公司在2014年参与48.48亿元的定增预案,是因为看好冷天辉当时画的“大饼”,那么2019年以来,在冷天辉官司缠身、易见股份出现资产减值等问题后,这些公司作为公司大股东,为何对即将爆发的危机毫无察觉?并且,还协议受让了后者的股权。

从股权关系上看,这些公司之间关系复杂。

2018年,云南省滇中集团和易见股份共同成立了一家云南滇中创兴供应链管理有限公司,双方持股比例为7:3,主营业务包括供应链业务等,实缴资本达5.9亿元。

云南工投君阳的股东明细中,冷天辉实际控制的云南图南投资赫然在列,持股比例27.5%。冷天辉的兄长冷天晴,还是这家公司的董事兼总经理。

易见股份这家公司身上,牵扯着多方的利益,但这还不能清楚地解释很多疑团。

在这一份惨烈悲壮的财报中,留下的只有诸多难解的问题、赚得盆满钵满悄悄溜走的煤老板和千疮百孔的上市公司,当然,还有叫苦不迭的投资者。