本文来自微信公众号:中新经纬(ID:jwview),作者:林琬斯,头图来自:视觉中国

“20元的眼镜,200元卖给你是人情,300元卖给你是交情,400元卖给你是行情。”

上面这句话直指“半医半商”的眼镜行业:一副眼镜,少则数百元,动辄上千元,其背后究竟有多大利润空间?近日,明月镜片股份有限公司(下称明月镜片)向创业板IPO发起冲击,其招股书也揭开了眼镜行业的冰山一角。

镜片成本不足7元,线上毛利率超九成

明月镜片成立于2002年,主要经营地为江苏丹阳,主要聚焦眼镜镜片、镜片原料(树脂原料)、成镜、镜架等眼视光产品的研发、设计、生产和销售。

2017年,博士眼镜作为“国内眼镜第一股”登陆创业板,主打零售端。与主打眼镜连锁店的博士眼镜不同,明月镜片主打镜片生产。根据招股书,镜片业务对明月镜片的主营业务贡献最大,2018年至2020年,这部分的销售收入占比接近80%。

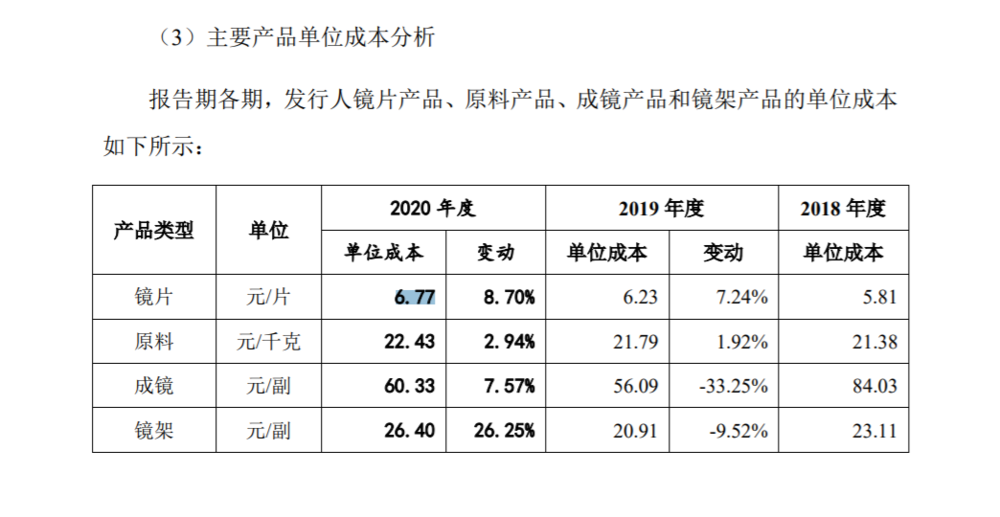

对于成本价,明月镜片的招股书说得很清楚:2020年,每片镜片的成本6.77元,每副眼镜的成本仅有60.33元。

如此看来明月镜片的成本价并不高,其成镜与镜片的终端销售价格又如何呢?

中新经纬在某电商平台明月镜片旗舰店看到,销量最高的一副非球面的400度镜片,折射率1.56(较薄)价格在248元,折射率1.61(薄)的价格328元,折射率1.67(超薄)的价格578元,折射率1.74(超薄)的价格最高,为1898元。据了解,相同屈光度下,眼镜镜片的折射率越高,镜片边缘厚度越薄,镜片越轻薄,可以适配更大、更多类型的镜架,但是色散程度会加剧,视物的清晰度会受到影响。

从成镜价格来看,销量最高的一幅配置非球面镜片,折射率为1.56(较薄)的成镜价格348元;而配置智能变色镜片,折射率1.71(超薄)的成镜价格高达1498元。

不少消费者也反映,在线下眼镜店配眼镜动辄就上千,如果配置知名品牌的镜架和镜框更是花费不菲。

明月镜片招股书显示,2018年至2020年,明月镜片主营业务毛利金额分别为 2.25亿元、2.82亿元和 2.98亿元。

其中,镜片业务毛利分别为2.06亿元、2.41亿元和2.47亿元,毛利占比分别高达91.44%、85.34%和82.84%。2020年,镜片与成镜的毛利率分别为56.63%与64.66%。

据招股书,明月镜片本身并不直接经营眼镜门店,只在丹阳眼镜城设有唯一一家实体体验店。明月镜片的直销渠道包括直接向终端眼镜门店、眼镜连锁企业和电商企业销售镜片。除此之外,明月眼镜也把镜片销售给经销商及代销商代销。

为减少中间商赚差价,明月镜片着力拓展线上零售业务。招股书显示,明月镜片已经在天猫、京东、小米有品等平台开设了线上自营旗舰店。线上自营收入从2018年的426.26 万元增长到2020年的4573.71万元,占主营业务收入的比例从0.85%增长至8.50%。

值得注意的是,明月镜片在电商平台上的毛利率也要比线下直销的毛利率高出不少。

2020年,镜片产品与成镜产品线下直销毛利率分别为66.88%与27.11%,而电商自营的毛利率却高达91.70%与71.82%。

招股书解释,电商自营渠道镜片产品毛利率较高,主要因为明月镜片作为上游镜片生产商,可以获得零售端的高溢价定价权,从而获得较高的毛利空间。

业内人士:顶着暴利的“帽子”,但赚不到钱

一位眼镜零售业资深人士向中新经纬透露,明月镜片在电商渠道的高毛利率得益于其已经建立起品牌效应后,获得了线上定价话语权。但对整个行业来说,电商平台上的毛利率一般只能达到50%至60%,“618”“双11”等节日营销下,毛利率只会进一步降低。

上述业内人士指出,很多人认为眼镜行业“暴利”,实际上赚钱难。他表示,实体眼镜店并不是单纯靠出售镜片与镜框获利,还有技术与验光服务。除了租金、水电费、人工管理费用等,实体眼镜店还将验光、接待、售后等费用都纳入镜片、镜框的费用中,形成了巨大的价格反差,才让人们觉得眼镜行业“暴利”,但实际上利润空间并不大。

明月眼镜的净利率也从侧面印证了上述人士的说法。中新经纬根据明月眼镜的招股书数据计算,其2018年至2020年的净利率仅为8.21%、14.58%、15.11%。

他进一步指出,虽然电商平台自营的明月镜片并没有线下门店需要负担的租金、水电、验光服务等开销,但也需要承担推广费、管理费、物流库存等费用。另外明月镜片不同于眼镜批发商,并不是直接大批量“买进卖出”,镜片只是半成品,还需要根据消费者的屈光度情况和其他要求,进行进一步裁切等工序才能最终装配到消费者选购的镜架上,加工费与加工设备的采购费用也是消费者忽视的。

“还有在‘618’‘双11’等大型购物节期间,可能前期投入好几万的推广费用,但忙活到最后,只是店铺销量比较大,排名往前靠,明面上流水增多,实际上经过降价,产品利润进一步下降,忙活半天却赚不了多少钱。”上述业内人士坦言。

销售费用水涨船高

自2018年以来,明月镜片每年进行一次系统性提价。明月镜片称,公司率先退出行业价格战,引领镜片行业价值回归,为带动产业链下游批发端和零售端相应调整了其对下游的出货价格,从而带动整个行业增收增利。

随着提价,明月镜片的净利润近乎翻番。2018年至2020年,明月镜片实现净利润4184.53万元、8057.41万元与8155.88万元;营业收入5.09亿元、5.53亿元与5.40亿元。

另一方面,明月镜片砸钱营销,提升品牌影响力。自2017年起,明月镜片在市场上大规模投放广告,除请来了明星陈道明做代言人外,又陆续与《非诚勿扰》《最强大脑》等诸多综艺节目进行广告合作。从招股书来看,其销售费用也水涨船高。2018年至2020年,明月镜片的销售费用分别为7682.06万元、1.04亿元与1.13亿元。

从研发费用来看,报告期内,公司研发费用分别为1535.41万元、1626.62万元、1762.43万元,分别占营业收入的比例为3.01%、2.94%、3.27%。

第三方研究机构、透镜公司研究创始人况玉清向中新经纬表示,从技术上来说,镜片企业并没有太高的护城河,很容易被模仿超越。对于明月镜片这种面向消费端(To C)的企业,企业最核心的竞争力并不是科技溢价能力,而在于品牌溢价。

中央财经大学副教授刘春生对中新经纬指出,明月镜片本身属于制造业,技术壁垒并不高,眼科矫正手术、角膜镜、隐形眼镜等新兴技术,都会对其造成一定的冲击。

“未来行业替代性将会越来越强,传统制造业应该如何进行产业的升级换代,如何迎合未来的科技产业与消费者的需求,是明月镜片需要好好思考的。”刘春生表示。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)

本文来自微信公众号:中新经纬(ID:jwview),作者:林琬斯