本文来自微信公众号:网易数读(ID:datablog163),作者:DDLine,设计:杨波浪、士多啤梨、白气泡儿,头图来自:视觉中国

“曾经的我你爱理不理,未来的我你高攀不起”。

虽然是个土味段子,但如今确实是海底捞的真实写照。如果你最近去海底捞约饭,点完过去常点的肥牛、鸭肠、黄喉、虾滑,看到账单数字时或许会吓一跳,怎么比以前贵了。

会这么想的其实不止你一个,在社交媒体上,很多人在吐槽海底捞的消费高了不少:“在海底捞吃了 300 块跟啥都没吃一样”“自助小料 10 块一位,龙肉做的?”

翻阅海底捞近年来的财报,印证了大家的感觉果然没错,海底捞确实悄咪咪地涨价了。

一、打工人吃不起海底捞

餐饮界顶流海底捞的价格一直都是话题中心。“疫情期间海底捞涨价”的话题才下热搜没几天,“海底捞牛肉粒变素”又给火锅爱好者一记重击,让人纷纷哭喊“爷青结”。

海底捞到底涨没涨?涨了多少?它的全年业绩公告有最直接的答案。

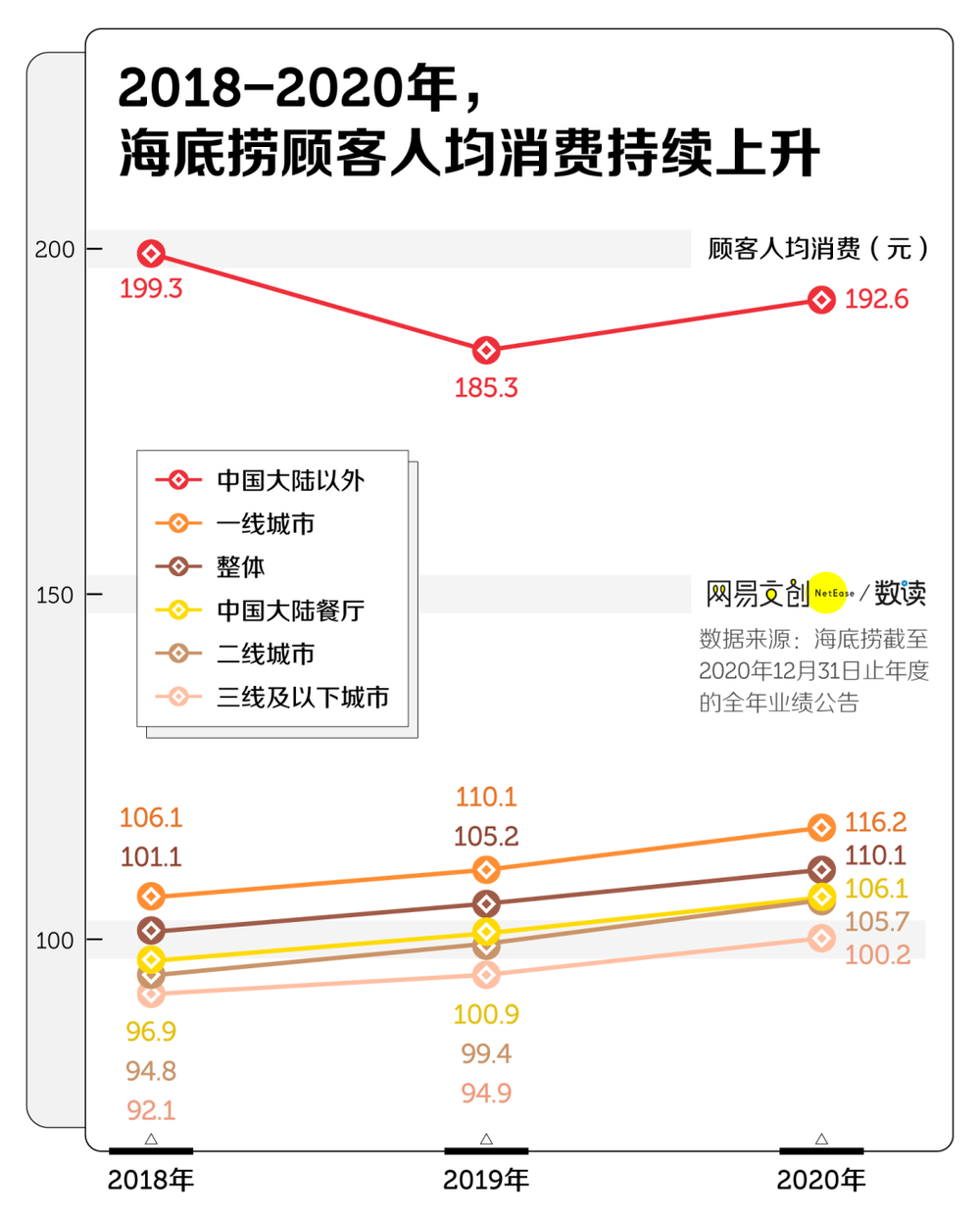

我们在海底捞花的钱确实越来越多了。海底捞的业绩公告显示,海底捞整体的顾客人均消费从 2019 年的 105.2 元上升至 2020 年的 110.1 元,人均消费增加 4.9 元。

4.9 元听起来并不多,但火锅作为多人餐饮活动,乘以人头数,一顿的钱也多了不少。再结合 2020 年海底捞公布的 2.5 亿客流量,就会发现,人均在海底捞上涨的消费就能为海底捞额外创造 12.25 亿的收益。

除了财报数据,海底捞的菜品价格更直接暴露了这家火锅店在涨价的事实。

对比 2020 年与 2021 年海底捞的菜单,多数菜品价格都有 1~3 元的上调。如半份椒香腰花由原先的 19 元涨到了 22 元,半份青笋由 10 元涨到了 12 元。

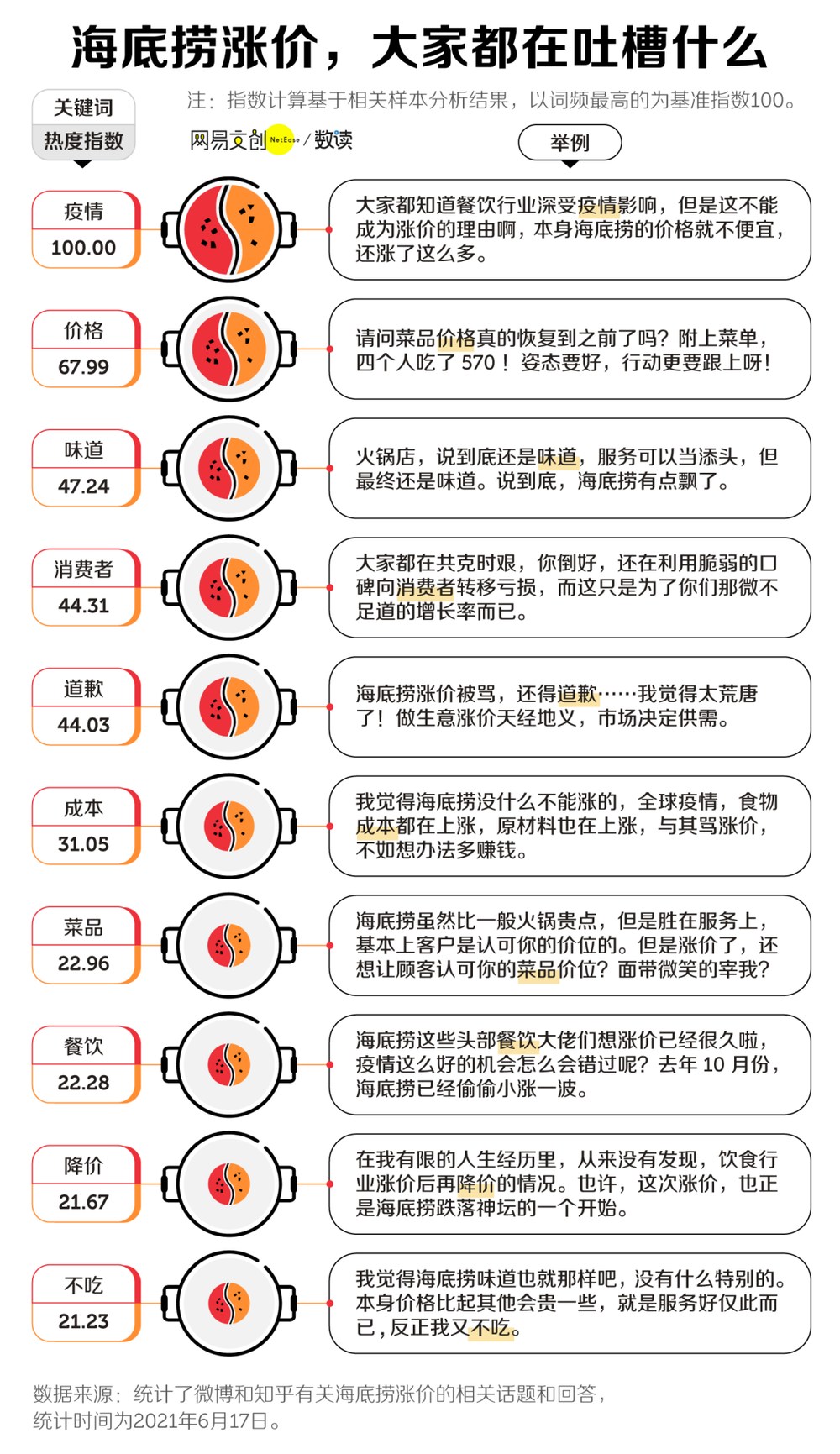

一个菜涨一点不容易发现,同样的菜吃下来,才发现比之前贵了,自然少不了被大家吐槽。通过统计微博平台、知乎平台关于海底捞涨价等相关话题的内容,可以看到大家对海底捞涨价的看法。

结果自然是反对涨价派占据多数。大家的想法也比较实际,主要考虑自己吃不吃得起。

认为涨价后的海底捞太贵,店内昂贵的土豆和米饭也成为网友们津津乐道的梗,“前后对比 60+ 的肉菜降了 4 块钱,每份米饭 5 元一碗,小料和锅底维持不变。降价的价格还不够两个料碗的钱,这波操作和割韭菜确实可以。”

海底捞味道如何也成了这波海底捞话题中的另一个热议焦点。在阅火锅无数的川渝人民心中,海底捞约等于“方便面水水在煮菜”。但也有食客直呼海底捞火锅 yyds ,食材新鲜,贴心服务可谓是懒人福音。

不过,也有网友理解涨价,认为疫情期间餐饮界都不好过,食物成本上涨,海底捞价格上涨是自然而然的。

二、涨价背后的利润焦虑

赞成海底捞涨价的网友提到了餐饮成本增加,这一点并非没有道理。

海底捞曾公开表示涨价是受疫情及成本上涨影响,随后又为平息公众怒火道歉,表示恢复原价。

海底捞的受疫情及成本上涨的影响有多大?这一点依然可以通过翻阅海底捞近几年的财报来得到。

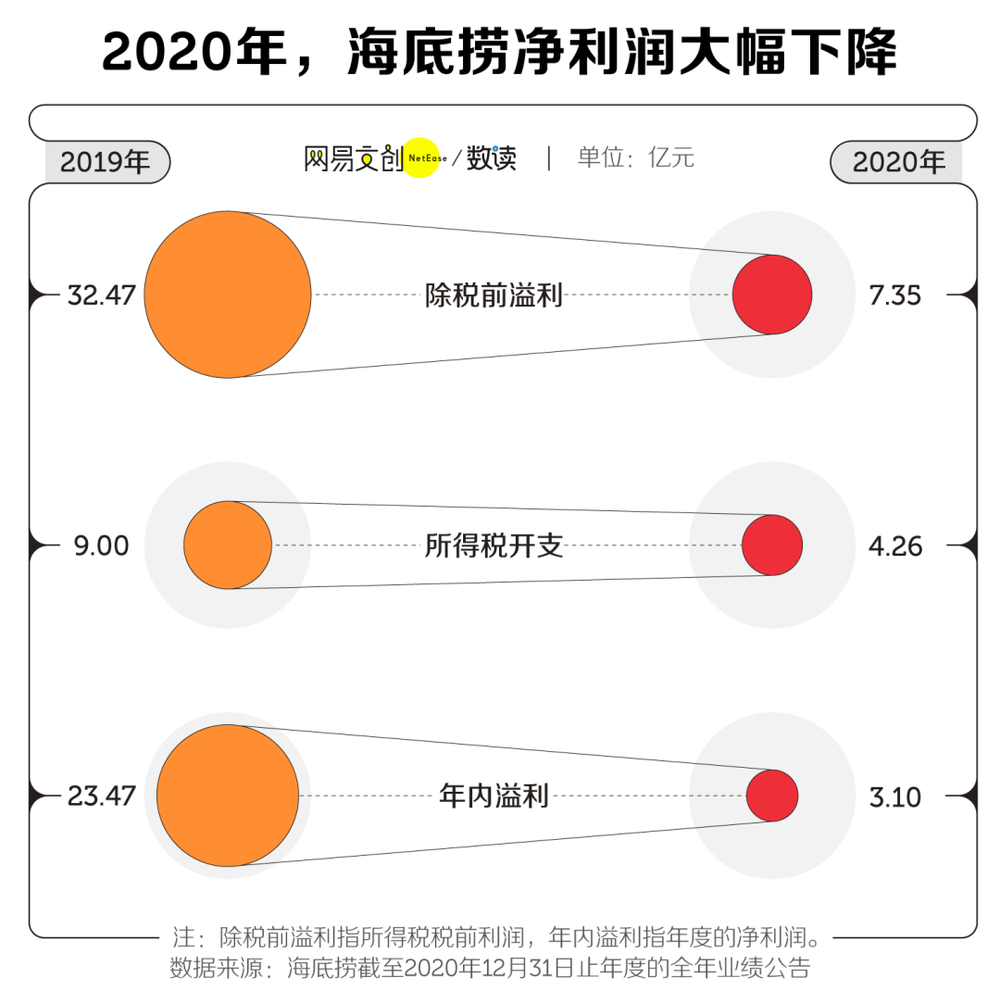

2020 年,海底捞的净利润为 3.1 亿元,而 2019 年,这一数字是 23.47 亿元。受到疫情影响,海底捞当年利润出现断崖式下降,暴跌 86.8%,并不乐观。

净利润下滑近九成的不佳业绩,反映在资本市场上就是市值暴跌。

最近四个月里,海底捞的市值跌穿 2000 亿港元,近乎腰斩。公司创始人张勇也失去了新加坡首富的位置。

受新冠疫情影响,2020 年的餐饮业普遍惨淡。海底捞的收入大头在于餐厅收入,占据总收入九成以上。由于疫情无法开张营业,2020 年上半年海底捞净亏损 9.65 亿元。

随着疫情得到控制,海底捞疯狂开店 544 家弥补前期亏损,全年餐厅收入比去年同期增长 7.2% ,总收入达到 286.14 亿元。

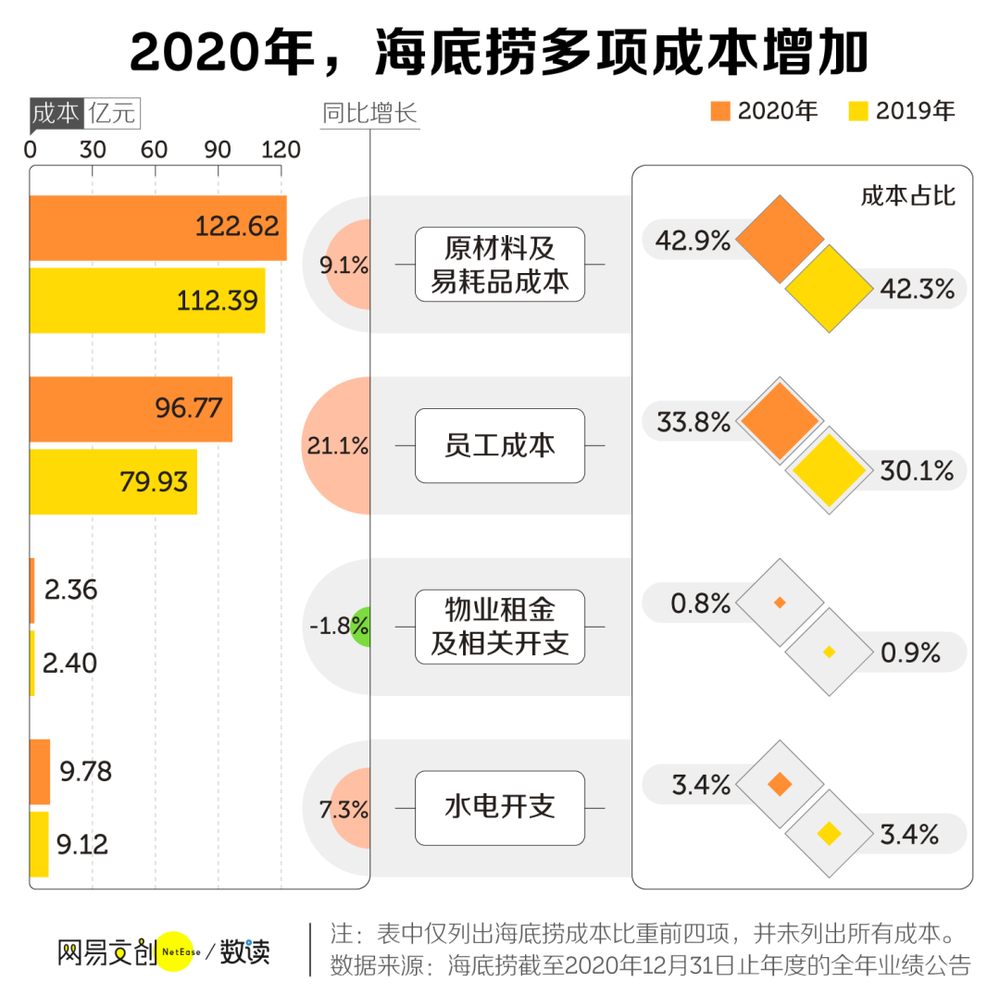

但与此同时,海底捞还面临着成本的显著增加。

海底捞的成本主要包括原材料及易耗品成本、员工成本、物业租金及相关开支、水电开支等。2020 年海底捞除物业租金及相关开支一项外,其余成本均有不同幅度上涨。

其中员工成本涨幅最大,相比 2019 年增长超 20%,其原因一方面在于业务扩展导致员工人数增加、员工薪资提升;另一方面收入增速赶不上快速扩张带来的用人成本增速。

雪上加霜的是,由于人民币等兑美元等外币升值,海底捞 2020 年海外业务盈利能力遭到创伤。根据海底捞业绩公告,2020 年,海底捞净外汇汇兑损失为 2.35 亿元,而 2019 年,海底捞在这一项上非但没有损失,还获得 0.9 亿元的收益。

为了吸引投资者,创造新的经济增长点,海底捞近年来着力孵化粥、饺子、土豆粉、米线、面食等不同类型的近 10 个中式快餐新品牌,比如“饭饭林”“秦小贤”“十八汆”等。

但不遂人意的是,这些子品牌市场影响力有限,并没有创造漂亮的业绩向资本市场证明海底捞的潜力。

新冠的来袭、成本的上升、创新的乏力,都在不断放大海底捞的焦虑情绪。对于这家广受关注的火锅店而言,涨价并不是什么好方法,但可能是目前增加利润最有效的方法。

三、海底捞没那么吸引人了

下跌的利润尚可通过涨价来补救,下跌的人气就没那么好修补了。

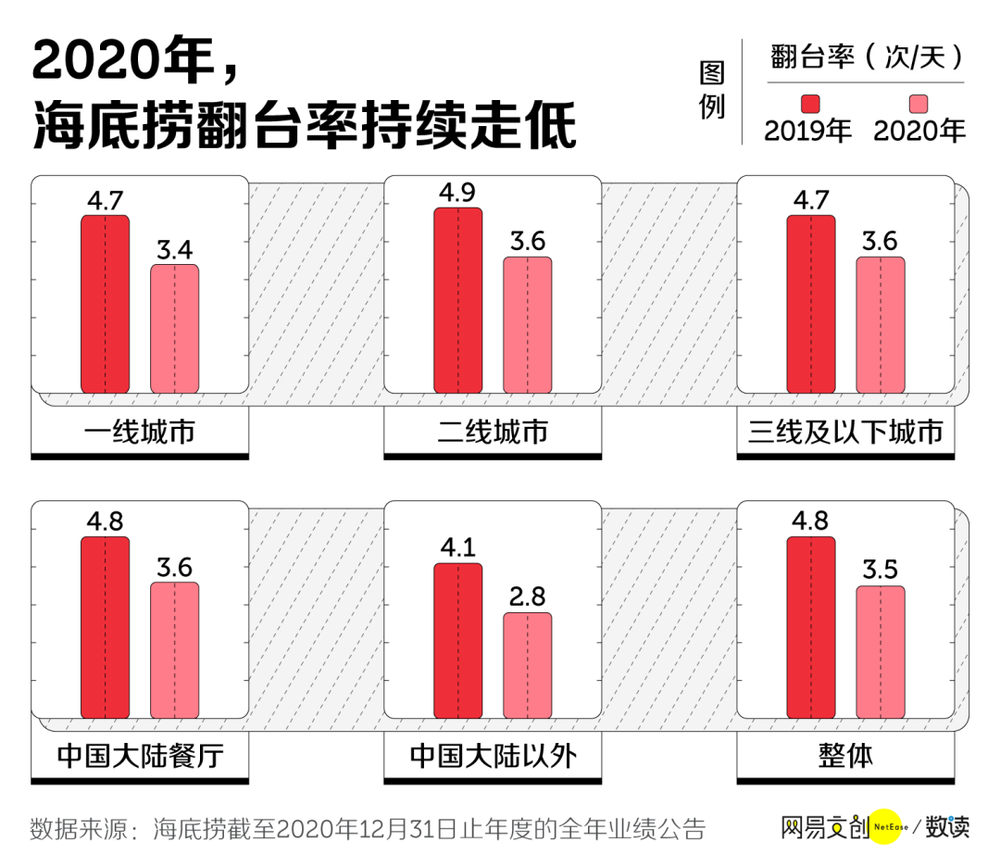

对于火锅行业来说,翻台率是衡量客流量的重要数据,翻台率表示餐桌重复使用率,翻台率越高,代表着限定的时间内接待客人越多。海底捞曾以门前长队和较高翻台率引以为傲。

但近年来,海底捞翻台率不断恶化,2017 年和 2018 年海底捞的翻台率均为 5.0 次/天,2019 年,海底捞平均翻台率下降到 4.8 次/天,到 2020 年,翻台率仅有 3.5 次/天。

根据国信证券测算,3 次/天的翻台率是海底捞单店的盈亏平衡线,跌破该数值,可以认为该店处于亏损状态 [1]。

2020 年翻台率的走低主要是受到疫情的影响,但疫情好转后,海底捞并没有逆转下跌的翻台率。2021 年海底捞 3 月份的翻台率为 3.5 ~ 3.7 次, 4 月已经低于 3 次,市场表现不如预期 [2]。

另外,海底捞翻台率的走低与新开门店的分流不无关系 。

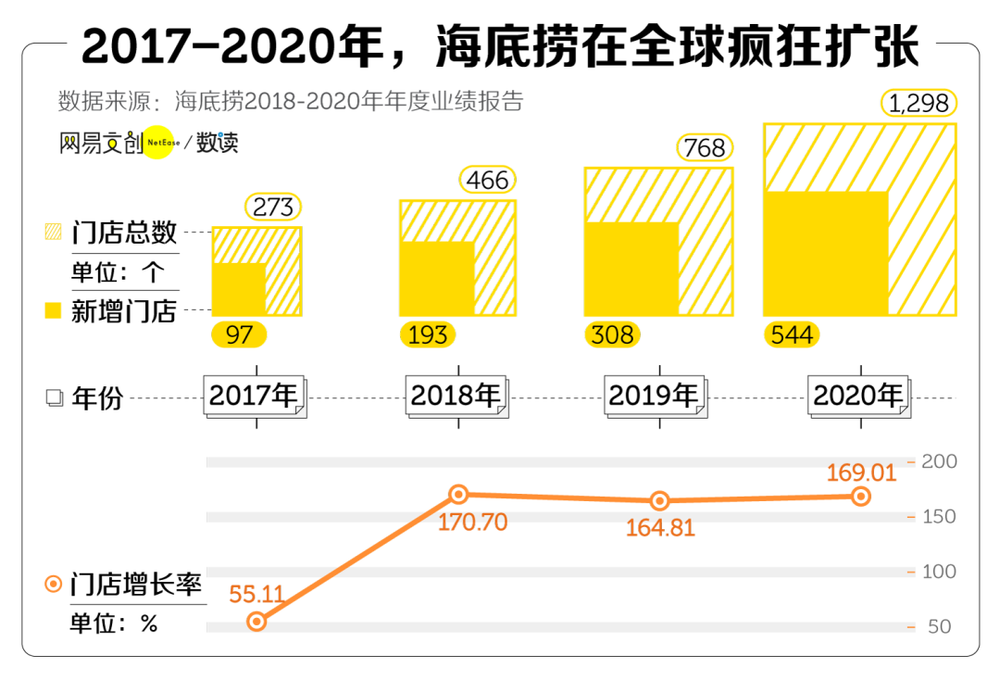

现阶段,海底捞主要以开新店来提高市场占有量,从而拉动整体增长。海底捞疯狂的扩张速度体现在不断飙升的门店数量上,2016 年海底捞全球仅有 176 家门店,到了2020 年,这个数字直接跃升到了 1298 家。

这其中有 544 家门店是在 2020 年新开业的。而在整体翻台率 3.5 的水平下,海底捞业绩公告显示同期新开门店的翻台率仅为 2.8。

但疯狂扩张未必带来更好的发展前景。海底捞不同门店间的竞争,以及新增门店普遍较低的翻台率,反而阻挡了海底捞的健康发展。

在现有的翻台率水平下,涨价是维护利润的必然之举,但涨价又会引发消费者新一轮的不满,让翻台率的衰减和人均消费的上升陷入恶性循环。

另一方面,海底捞的客流危机还来自于竞品的激烈竞争。

如今,火锅市场已成红海,大势的巴奴毛肚、小龙坎、呷哺呷哺、潮汕牛肉火锅、北京铜锅涮肉、椰子鸡、滇式火锅,都冲击着海底捞在火锅市场的地位。

在 NCBD 的行业调查报告中,2019 年巴奴的顾客满意度已经超过了海底捞,位居第一 [3]。

可预见的是,在消费者口味多元化的影响下,海底捞要想站稳火锅行业 C 位将越来越难。

面对涨价的海底捞,死忠“捞粉”的消费热情或许不会熄灭。但对于普通人,如果出现更物美价廉、服务还不错的火锅品牌,可能就会和海底捞说拜拜。

毕竟海底捞的锅底涨了,菜价涨了,我们的工资却一分没涨。

参考资料:

[1] 国信证券. (2021). 中餐赛道标杆龙头,未来成长边界几何?.

[2]“沉陷”的海底捞 - 21世纪经济报道. M.21jingji.com. (2021). Retrieved 19 June 2021, from https://m.21jingji.com/article/20210511/47cf290ae6b4d33d6c20bcfcd294009e_zaker.html.

[3] NCBD. (2019). 2019—2020中国火锅市场大数据分析报告.

本文来自微信公众号:网易数读(ID:datablog163),作者:DDLine,设计:杨波浪、士多啤梨、白气泡儿