本文来自微信公众号:市界(ID:ishijie2018),作者:华宇,编辑:韩忠强,题图来自:视觉中国

战国时文学家宋玉在形容女子美貌时,用了这样的语句:眉如翠羽,肌如白雪;腰如束素,齿如含贝。

其中“齿如含贝”形容的便是人的牙齿,如贝壳一样整齐洁白。可见,一口洁白整齐的牙齿,对人的整体形象来说有多重要。

随着人们生活水平的提高以及消费升级,同时满足美学与健康学的隐形矫治器,便替代钢丝牙套,成为人们的新追求。

就在6月16日,隐形牙套生产厂家时代天使,正式登陆港交所,并在收盘涨131%,市值达665亿港元。

一口牙套撑起600多亿港元市值,时代天使凭什么?

1. 险些夭折

2. 零售价超2万

发展至今,时代天使形成了两大业务板块。从收入拆分上看,隐形矫治解决方案服务为营收主要构成,占比达到97.85%;其他服务主要为公司向牙科诊所提供额外的医学服务和现场培训所得,占比为2.15%。

所谓隐形矫治解决方案,即生产牙套,而隐形牙套高昂的价格,也备受消费者关注。根据头豹研究院的数据,国产隐形牙套市场价格在2万元左右,进口隐形牙套市场价格在5万元左右。

可以说,如果你天生拥有一口好牙,等同于省去了小几万块钱的花费。

而针对不同的层次和年龄,时代天使目前推出了四种产品,分别为时代天使标准版、冠军版、儿童版、COMFOS。根据招股书,其对外建议的零售价格分别为3.2万元、4万元、2.6万元、2.4万元。

以时代天使标准版为例,矫治周期平均时长为23.8个月,平均所需矫治器对数为51对,每副矫治器通常佩戴2周,之后再佩戴下一副。换言之,每副矫治器的零售价格为628元,平均每天的花费约为45元。

一天45元,听上去不便宜。这是矫治器的制作成本高导致的吗?

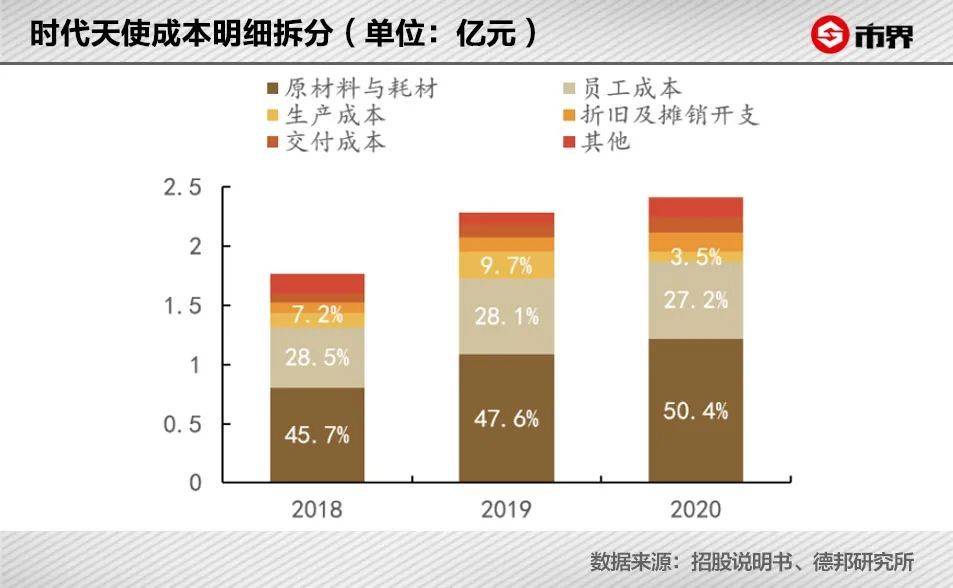

这里不得不提一下隐形矫治器的成本构成,包括原材料与耗材、员工成本、生产成本、折旧及摊销开支、交付成本等。

其中,原材料与耗材成本所占比重最高,2018~2020年,分别达到了45.7%、47.6%、50.4%。

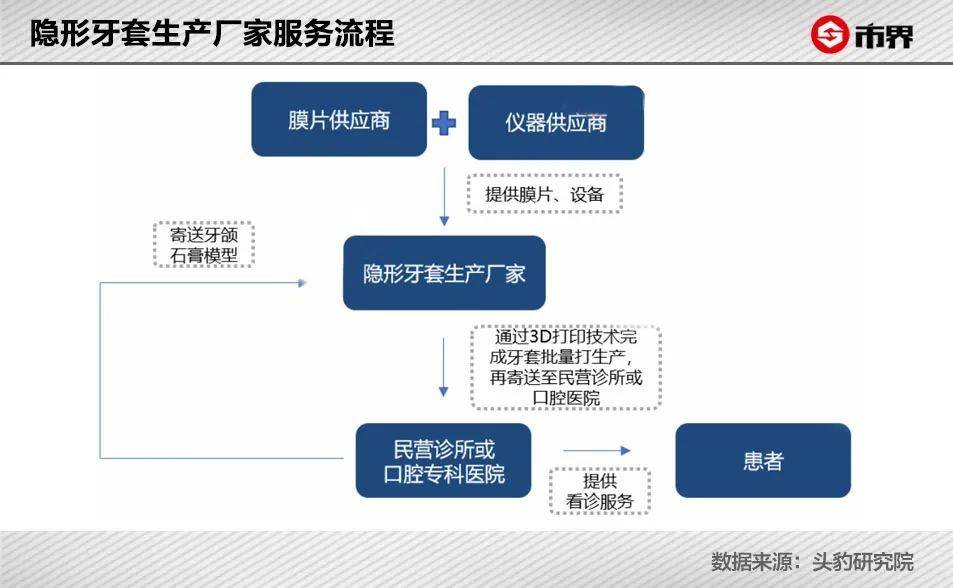

这跟隐形牙套行业产业链分工有很大的关系。在这个链条上,上游参与主体为膜片供应商、仪器供应商,中游环节参与主体为隐形牙套生产厂家,下游环节涉及销售渠道及消费终端。

根据头豹研究院的数据,就现阶段而言,90%左右的中游隐形牙套生产厂家,主要从肖尔与爱登特两家德国供应商处采购原材料膜片。隐形牙套生产所需的3D打印机、压膜机等设备也需要从这两家采购。

时代天使的优势就在于,它除了能自己参与研发上游原材料膜片外,还于2011年建立了中国首个及最大的口腔矫治器3D打印基地,并于2017年在生产基地建立了第一条自动化生产线,得以实现规模定制并扩大经营规模。

不过,时代天使也对外采购原材料、制造设备及耗材、物流供应等,2018年~2020年,其从五大供应商处的采购额分别占该等产品及服务的采购总额的70.9%、79%、74.2%。

如果患者可以直接从时代天使处拿到隐形矫治器,想必价格会便宜一些。但隐形牙套行业的特别之处在于,厂家并不直接对患者销售,而是通过医院/私人诊所或者分销商来销售,换言之,采用的是To B的经营模式。

目前,私人诊所是时代天使最大的客户和最主要的收入来源,2020年销售占比达到了64.9%。不过,近年来,分销商销售额所占比例有上升趋势,从2018年的11%,上升到了2020年的33.6%。

从定价上看,公司对外的平均售价规律是,对公立医院售价高于私立诊所,再高于分销商,2020年分别为1.12万元、8000元、7000元。分产品看,2020年,时代天使标准版、冠军版、儿童版、COMFOS单个案例,To B端的平均售价分别为7600元、9600元、8700元、5500元。

2018年-2020年,公司的毛利率分别为63.81%、64.58%、70.43%。以2020年为例,相当于针对一个案例,其产品的进销差价能达到4900~7900元。

3. 对手强大

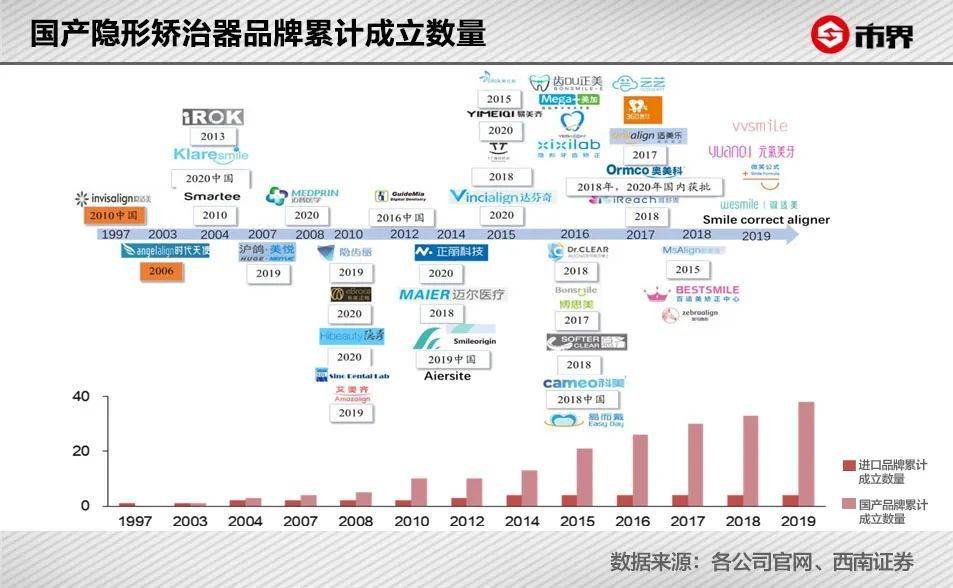

尽管时代天使已经是隐形矫治器的生产龙头,但在中国市场上,它并非没有对手。

西南证券研报显示,根据NMPA数据、各进口和国产品牌官网数据统计来看,截至2021年4月,国内已有的隐形正畸品牌数量已经超过40个,其中产品获批时间主要集中在2018年~2020年。

隐形正畸行业整体渗透率较低,供给端加速有助于推动行业快速发展。

1997年成立的艾利科技,推出了隐形矫治牙套品牌“隐适美(Invisalign)”,并于2011年开始进入中国市场。

凭借着品牌价值,中国很快成了艾利科技收入增速最快的市场,2016~2019年的年均复合增速达到了62%。

可以说,同样做隐形矫治生意,除了成立时间早之外,艾利科技能拿下3000多亿的市值,离不开其对海外市场的布局。而这也就意味着,在中国市场上,时代天使势必会跟艾利科技狭路相逢。

对比两家的经营模式,虽然极为相似,但时代天使在其中一个环节,吃了时间的亏。

这要从经营环节说起。以时代天使为例,医生会通过时代天使的数字化系统对患者初诊,并将口腔扫描的数据传递给时代天使。公司根据数据制作出三维数字模型,设计矫治方案并传给医生,一般牙科医生在案例提交后3~4天内,可以获得治疗方案。

医生确认最终方案后,会向时代天使发送矫治器定制生产需求,一周内能拿到时代天使交付的第一批隐形矫治器。

也因此,隐形矫治器行业的核心竞争壁垒就在于数据量上。只有通过大量的数据积累,才能减少重新建模的概率,提高准确性。而在这一点上,累计来看,时代天使收集的案例要低于艾利科技。

此外,这一整个流程中,医生、患者、隐形牙套生产厂家形成了一个生态体系,于是,被患者信任,占据销售端的医生就显得尤为重要。

对比两家来看,时代天使服务的牙科医生数量在2019年为1.58万位,2020年达到了1.99万位。但艾利科技2019年新增的隐适美医生就达到了2.23万位,活跃总数则接近10万。

在客单价上,艾利科技会根据病例的复杂性、治疗周期的长短以及所选择的医生来定价,但普遍来看,其价格往往比国内的产品高出2万左右。

因此,靠着多元化营收、高客单价,艾利科技在中国市场暂时领先。

招股书显示,根据2020年前三季度在中国的达成案例计,时代天使在中国的份额为41.3%,略高于艾利科技的41%。

但反映在营收上,这点优势可以忽略不提,时代天使甚至略逊一筹。根据招股书,时代天使和艾利科技2019年在中国的收入分别为6.46亿元和13.6亿元,收入规模差了一半。

除此以外,艾利科技自己还拥有与隐形牙套配套使用的iTero口腔扫描仪,该项业务2019年的销售收入占比达到了15.83%。如今该项业务收入增长迅速,超过了同时期隐形牙套收入增速。

对此欠缺的时代天使,已经认识到该业务的巨大潜力。招股书显示,时代天使计划在2021年从外部口腔扫描仪制造商处购买口腔扫描仪出售给客户。

不过,虽然在硬件上可以靠着“买买买”赶上来,但在技术专利上,恐怕还得自己来。

尽管公司在研发上的投入一直不见少,2018年~2020年,研发开支分别占到同期收益的10.3%、12.5%及11.4%,但对比艾利科技1000多项的专利技术,国内另一公司正雅齿科的200项(申请),100多项的时代天使还有很长一段路要走。

本文来自微信公众号:市界(ID:ishijie2018),作者:华宇,编辑:韩忠强