出品 | 妙投APP

作者 | 刘勇

头图 | 视觉中国

光伏行业近两年来可谓火热,经历了“531”新政的行业巨头,纷纷卷土重来,隆基股份“一年5倍”市值突破4000亿、阳光电源“一年10倍”市值突破1700亿......

然而作为光伏行业曾经的全球硅料龙头,保利协鑫熬过了“寒冷的冬季”,却没能继续引领光伏行业向前发展,倒在这绿意盎然、草长莺飞的春日阳光里。

协鑫系全员警报拉响:保利协鑫发不出年报、协鑫集成巨亏26.26亿、协鑫新能源巨亏13.68亿、债务违约、协鑫能科负债创新高、算上业绩亏损早已从新三板下架的同鑫光电......

之前妙投君曾在妙投会员专享的专栏《妙解公司》中撰写了三篇关于光伏的文章,帮助大家更好的了解光伏这个行业以及光伏巨头们,包括:

《董事长被调查,股价腰斩,光伏组件老二的辛酸故事》

《信义PK福莱特,光伏玻璃双寡头你站谁?》

《高瓴入驻,陈发树加仓,隆基股份还有哪些“惊喜”?》

一、朱共山和他的协鑫帝国

朱共山,1958年生人,毕业于南京工程学院。1990年,朱共山辞掉江苏盐城轻工局自动化成套设备厂厂长一职,下海创业。

2006年,朱共山进入光伏产业,成立了保利协鑫能源,进军产业链上游多晶硅领域。此后几年,随着光伏行业的火热行情的到来,多晶硅价格一路飙升,朱共山赚得盆满钵满。仅多晶硅业务在2008年就为他带来了25亿元的净利润。短短5年,朱共山便成为全球多晶硅和硅片行业老大。

企业规模做大了就得上市,2007年,保利协鑫顺利在香港上市。

2009年,保利协鑫能源以260亿的对价收购江苏中能硅业100%股权。此次的交易吸引了中投公司55亿港元入股(中投获得20%股权,后退出),成为其第二大股东。中投的加盟改善了保利协鑫的财务状况、减少了负债。保利协鑫正式跻身新能源龙头股行列。

此后朱共山带领协鑫系向产业链下游延伸,拓展硅片业务。不到一年,保利协鑫就成为了多晶硅片领域的龙头,其多晶硅和硅片产量世界第一,朱共山也被业内称为“世界硅王”。

朱共山和他的协鑫系拥有强大的产业和资源整合能力,通过并购重组和不断地资本运作,把庞杂的业务拆分上市:2014年,主营电站开发运营业务的协鑫新能源登陆港交所;2015年,协鑫集团对超日太阳能重组,后更名协鑫集成;2016年,协鑫集团旗下同鑫光电在新三板上市;协鑫智慧能源借壳*ST霞客上市,后在2019年更名协鑫能科。

进入光伏行业仅10余年时间,朱共山就拥有了5家上市/挂牌企业,业务覆盖光伏全产业链,产品包括多晶硅料、硅片、组件、电池片、光伏电站、生物清洁能源电站等。

2009年朱共山以97亿元身家成为当年的胡润能源富豪榜首富,他身价最高时高达160亿元,彼时保利协鑫的市值高达1100亿港元。

光伏行业本来是需要重资产投入的行业,建设周期长、回款慢。2018年,光伏行业“531”新政策颁布,光伏项目建设指标和政府补贴下调,协鑫系迎来了寒冬。

协鑫系的经营模式融资成本高,风险大,且依赖政府补贴,加上激进的扩张模式,疯狂抢占市场份额耗费巨大,杠杆高企,保利协鑫资金链日益紧张,陷入债务危机。

财报显示,2017年保利协鑫的总负债达799亿元,2018年再度上升至856亿元,截至2020年上半年,保利协鑫能源身上的总负债高达702亿元。

在协鑫系,需要降杠杆和纾解资金压力的不止保利协鑫一家,协鑫新能源2020年的总负债高达365亿元,资产负债率高达81.04%;协鑫集成2020年的总负债为94.84亿元,资产负债率68.73%;协鑫能科2020年的总负债为198.3亿元,资产负债率70.32%。

2021年2月1日,保利协鑫能源和协鑫新能源联合公告称,现有票据已于2021年1月30日到期,公司无法于到期日偿还现有票据,构成了债务违约。

协鑫系全员警报拉响:保利协鑫发不出2020年的年报;协鑫集成2020年巨亏26.26亿;协鑫新能源2020年巨亏13.68亿;协鑫能科负债创新高、年报被深交所重点问询;票据违约;再算上业绩亏损早已从新三板下架的同鑫光电......

短短三年,不可一世的光伏帝国跌落凡间。保利协鑫是如何将一手好牌打烂的?协鑫系全员都有哪些骚操作?接下来,妙投为各位看官一一盘点。

二、协鑫系大溃败

1. 保利协鑫能源

保利协鑫能源(3800.HK)是协鑫系多家公司的母公司,于2006年10月在香港成立,2007年11月在香港上市,目前控股股东协鑫集团持股比例为23.95%。

保利协鑫别看名字里带着“保利”二字,但他目前已经和保利没有任何关系,保利协鑫是一个纯粹的民营企业。

保利协鑫主营业务为硅料生产,包括硅片销售、电力销售、多晶硅业务、加工费用及其它。保利协鑫最早是从光伏上游的多晶硅环节切入,逐步向下游硅锭、硅片环节延伸。

2018年光伏行业531新政策以后,光伏迎来一段低谷期,2019-2020年,光伏行业开始逐渐复苏,随着气候协议和“碳达峰碳中和”等政策的实施,光伏发电的规模持续扩大,头部行业的集中程度继续提升,市场份额继续向国内企业集中,这些特点,妙投君在此前隆基股份、信义光能/福莱特等企业的分析中都有提到,不再赘述。

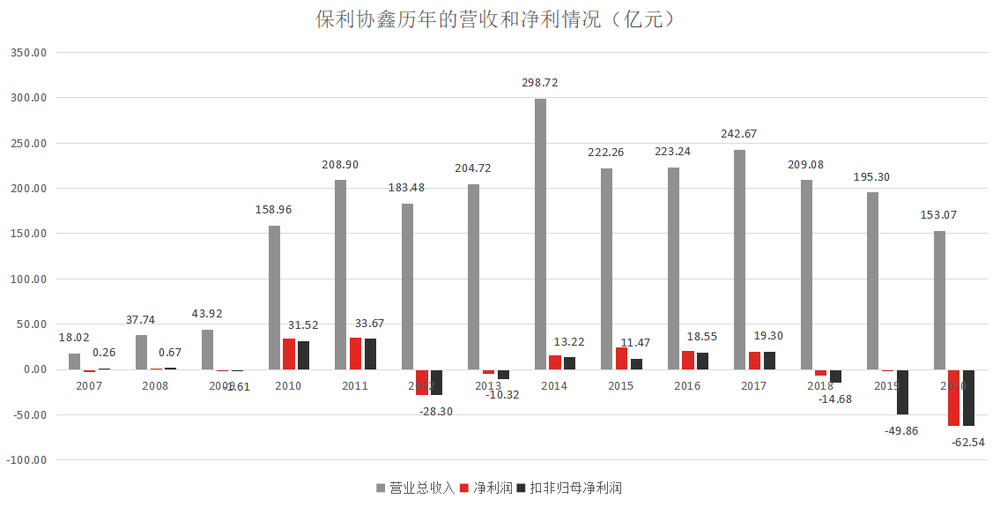

2020年上半年,保利协鑫共生产1.79万吨棒状多晶硅及1.43万兆瓦硅片。截止2020年6月30日,公司营收为71.59亿元,同比减少28.4%;毛利约为18.04亿元,同比减少23.4%。

对比另一硅料巨头通威股份,2020年其上半年的硅料业务实现高纯晶硅销量4.5万吨,同比增长97.04%,2020上半年光伏业务收入达91.37亿元,同比增长11.99%。

保利协鑫的营收从2018年开始,连续3年下滑,较营收最高峰时暴跌48.76%,连续3年亏损,其中2019年、2020年均是创纪录的大额亏损。

保利协鑫近10年来的营收规模均超百亿,但是公司的盈利能力却非常弱。保利协鑫从2007年上市以来,累计的净利润达40.42亿元,扣非归母净利润则是亏损38.65亿元,也就是说,保利协鑫从来没有正经给股东赚过一块钱,反而是大亏。

此外高负债导致每年有巨额的利息费用,严重侵蚀利润。2020年6月,保利协鑫的短期借款和长期借款高达456亿元,半年的财务成本就高达19.91亿元,而同期公司的毛利仅有18.04亿元。

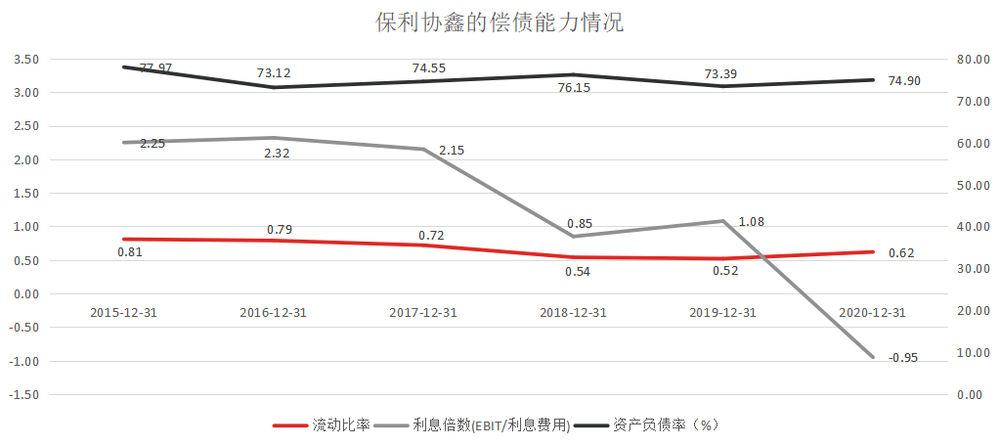

从财务数据来看,公司连续多年的资产负债率均在70%以上;公司盈利能力下降,每年的利息费用高企,导致偿债能力的利息保障倍数持续下降;流动比率持续小于1的警戒值,流动资产远远不足以覆盖流动负债。

3月15日,保利协鑫发布业绩预期,2020年预计净亏损58亿元,从21年4月1日开始保利协鑫能源停牌,目前还看不到复牌的信息发布。

4月12日,公司发布公告,表示目前无法发布2020年的财报。

保利协鑫彻底炸雷。

2. 协鑫集成

2.1 借壳*ST超日

协鑫集成(002506.SZ)是朱共山家族控股的上市公司,由营口其印投资管理有限公司持股15.92%,华鑫集团(营口)有限公司持股8.88%,协鑫集团有限公司持股7.96%。营口其印是朱共山之子朱钰峰100%控股的公司,华鑫集团是协鑫集团的控股子公司。

协鑫集成的主营业务为电池、差异化组件、系统集成、储能等相关产品的研发、生产及销售。

2014年底,协鑫系借壳*ST超日,进行重组上市:由协鑫集团牵头,汇合嘉兴长元、上海安波、北京启明、上海韬祥、上海辰祥、上海久阳、上海文鑫和上海加辰等8家投资人,合计出资14.6亿元,获得上市公司的16.8亿股形成控股。2014年12月22日完成重组后,协鑫集团成为*ST超日的控股股东,并更名为协鑫集成。

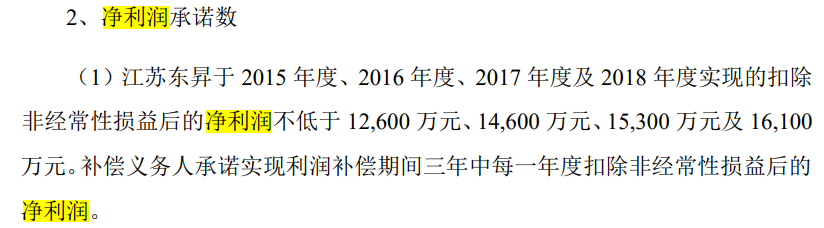

协鑫在重组时承诺:重整后通过恢复生产经营、注入优质资产等各类方式,使协鑫集成2015年、2016年实现的经审计的归属于母公司所有者的净利润分别不低于6亿元、8亿元;如果实际实现的净利润低于上述承诺净利润,由协鑫以现金的方式,就未达到利润预测的部分进行补偿。

2.2 豪绅的钱如数奉还,百姓的钱三七分成

协鑫集成的重组方案非常有意思。为了完成业绩对赌,协鑫集团临时组建了队伍。其中有两家公司:张家港其辰光伏科技有限公司(后简称“张家港其辰”)和江苏东昇光伏科技有限公司(后简称“江苏东昇”)。张家港其辰成立于2015年1月19日,江苏东昇成立于2014年7月17日,都距离公司重组方案的时间点不远,显然是特意为了重组而存在的。

2.2.1 张家港其辰

张家港其辰在2015年1月成立时,注册资本2亿元,2个月后由上海其印对其增资至8亿元,上海其印(实控人为朱共山之子朱钰峰)对张家港形成实际控制。

随后的6月,上市公司通过以发行股票的方式,以1元/股超低价格,发行7.98亿股共7.98亿元收购张家港其辰。而此时,协鑫集成的股价为12元/股,最多时涨到16.3元/股。即使到今天,协鑫集成的股价仍有3.09元/股,这部分的市值合计超24亿元。

8亿的“临时拼盘”卖了24亿,资本市场的钱就是好赚。老爹把股票作价8亿换了儿子临时组建的公司的资产,且不论资产质量,这父慈子孝的样子,堪称“模范”!

2.2.2 江苏东昇

如果说张家港其辰的资产注入方式你没看过瘾,那江苏东昇就更加让人眼花缭乱了。

江苏东昇在2014年7月17日成立时,注册资本为2.62亿元,主营电池组件加工业务。

随后在2015年3月,上海其印、江苏协鑫集团分别向江苏东昇增资货币2.72亿元和江苏协鑫缴纳的新增注册资本货币2.62亿元,合计5.34亿元,标的公司累计实收资本增加至6.97亿元,协鑫系形成控制。

上海其印、江苏协鑫集团受让江苏东昇的股权3个月后就宣布转让给上市公司,转让价格12.25亿元,增值5.35亿元。而据网上披露的数据,江苏东昇2015年一季度的净利润仅有274万元。

协鑫仍然以1元/股的对价,获得上市公司发行的12.25亿股的股份,这部分市值至今仍有37亿元。

如果妙投是协鑫集成的老总,看到一个苦逼的加工企业,3个月时间能获得评估增值5.35亿,这么“优质”的标的必须要买买买。

2015年的借壳上市,在上市公司层面形成了4.45亿元的商誉。

张家港其辰和江苏东昇,这两家公司如“左青龙右白虎”一样,坚定地守护着公司,为协鑫系和朱共山家族创造了巨大的收益。

妙投提一个问题:豪绅们都赚钱了,他们赚的是谁的钱,又是谁在亏钱呢?

2.3 操作猛如虎,业绩二佰伍

如果协鑫集成的业绩承诺没有达标,上市公司需要向对方支付超过8亿元的现金。

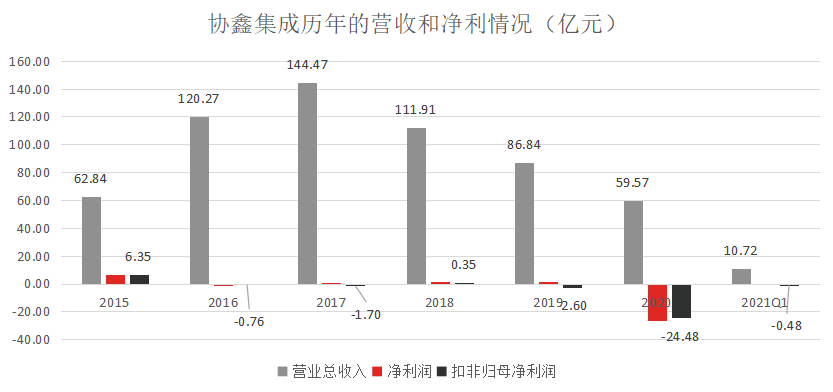

2015年公司的归母净利润为6.39亿元,刚刚压线完成。然而到了2016年,公司的业绩突然崩坏,亏损2700万,归母扣非净利润亏损7600万。此后,公司的利润就再也没有好过。

公司从借壳上市以来,在2016年-2019年期间,营收状况逐渐恶化,但是净利润却“控制”的非常好,能赚(亏)钱,只能赚(亏)一点点,不能赚(亏)多了。

然而到了2020年,借着疫情的原因,协鑫集成的业绩也和他家兄弟一样,终于绷不住露馅了,公司营收下滑31.4%,归母净亏损26.38亿元,扣非归母巨亏24.48亿元。

接下来,就是看官们比较熟悉的套路:业绩亏损“甩锅”给疫情。伴随着而来的,就是将上市公司账面4.75亿元的商誉一并减值,减值完成后,商誉仅剩5376万。

这“洗澡”洗得真是酣畅淋漓。

协鑫集成从借壳上市以来,累计的净亏损已达19.42亿元,累计的扣非归母净亏损达23.32亿元。

好家伙,这一个集团的公司,在互相攀比谁亏得多吗?大家都亏,不亏不好意思?

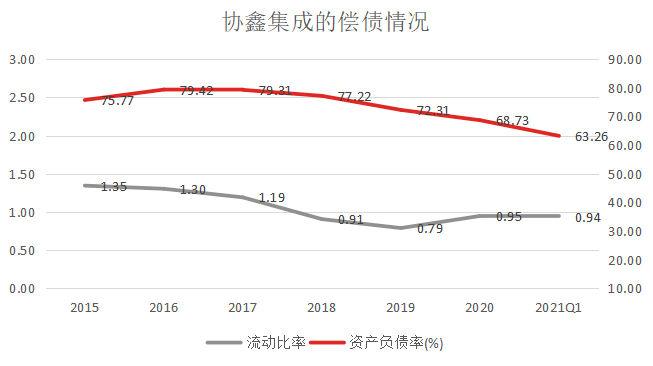

2020年底,公司的有息负债达39.58亿元,利息费用3.3亿元。公司的资产负债率也是“祖传”的高,流动比率小于“1”,流动资产也早已不能覆盖流动负债了。

如果说协鑫集成除了亏损,还能给投资者带来点什么,那就是为研究资本市场如何割韭菜,提供了一个很好的样本。

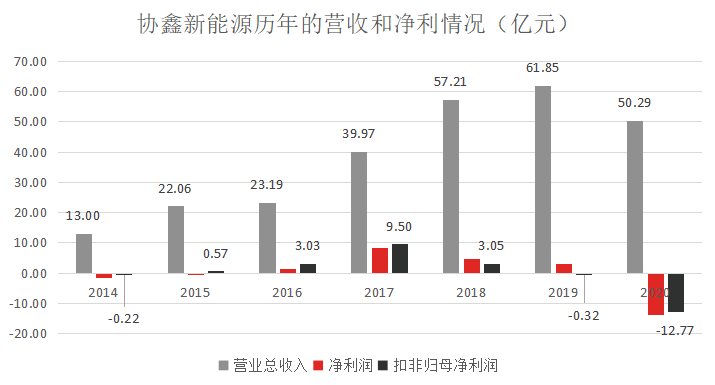

上市以来,截止2019年,公司累计创造的利润为15.77亿元。然而2020年的大亏,导致协鑫新能源累计创造的净利润下降为2.09亿元,只要协鑫新能源继续亏损1个季度,这点利润就被完全抹掉。

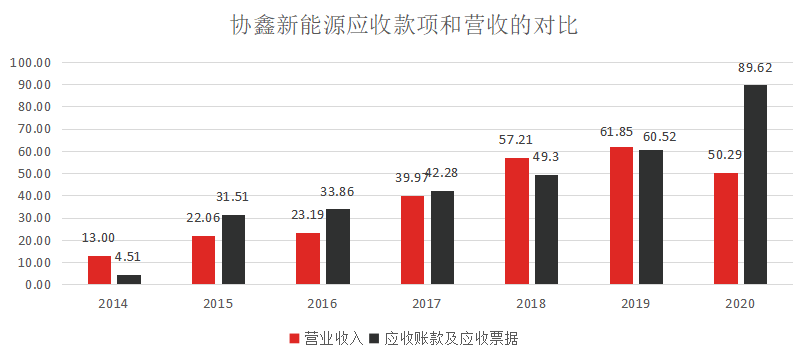

协鑫新能源的营收增长目前赶不上应收账款的增长,有大量的资金收不回来,形成了坏账。

仅2020年就有3.21亿元,占亏损额的1/4。此外,亏损额较大的还包括物业、厂房和设备减值带来的亏损11.38亿。

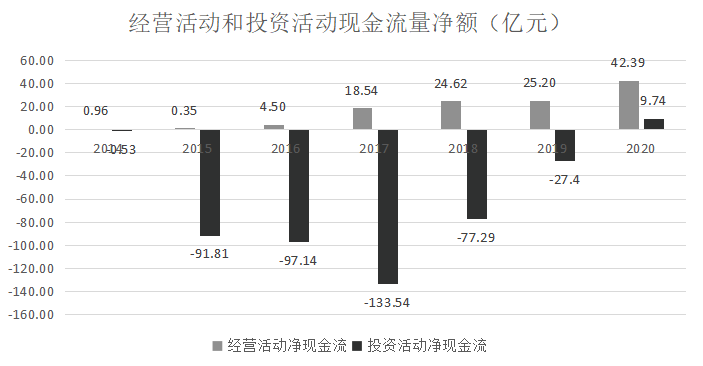

从日常经营活动和投资活动的现金流量对比来看,上市以来日常经营产生的现金流净额为116.56亿元,而投资流量净额则高达417.97亿元,2018-2020年,公司经营遇到困境,无力继续大规模投入,管理层不得以降低了投资规模,甚至开始甩卖资产,因此投资现金流净额在2020年翻正,录得9.74亿元。

上市以来,公司的产出远远不足以覆盖投入,这公司更像是一个永无止境的吞钱黑洞,这种运营模式有没有“庞氏骗局”的影子?

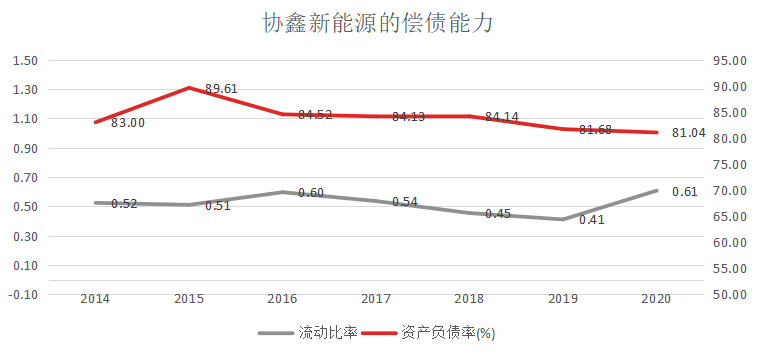

协鑫新能源债务沉重,近五年资产负债率均在80%以上,流动比率从上市以来就一直低于“1”的警戒线。2020年末负债总额364.99亿元,其中有息负债达259亿元,光财务费用就24.5亿元,加权平均的利息率高达9.46%。

协鑫系接着炸雷。

4. 协鑫能科

协鑫能科(002015.SZ)的主营业务是清洁能源发电,以及热电联产运营和服务,主要包括燃机热电联产、风力发电、垃圾发电、生物质发电、燃煤热电联产等。

目前协鑫能科由上海其辰(协鑫集团100%持股)直接持股57.93%、间接持股6.37%,合计持股64.3%,对协鑫能科形成实际控制。

4.1 借壳霞客环保

2016年2月,刘士余调任证监会主席,大力整肃市场,打击股市乱象,解决新股发行堰塞湖、严格退市新规、加强上市公司一线监管、优化并购重组等措施。

这之后,协鑫系的资本运作也变得谨慎起来。

协鑫系把清洁能源发电等资产拿出来,包装进协鑫智慧能源单独成立一家上市公司。

2017年6月,协鑫聘请了中信建投证券为财务顾问,通过霞客环保(002015.SZ)发行股份的方式,购买上海其辰持有的协鑫智慧能源100%的股权,将资产注入,进行借壳上市,但因为重组标的资产原为香港上市公司保利协鑫能源的部分资产,涉及海外上市公司资产回归A股,最终未能成功。

2017年年底,协鑫智慧能源计划通过IPO募集资金15亿元,但是因为公司资产负债率过高、偿债能力下降、8次环保违法被罚款、6次税务处罚等原因,也未能发行成功。

自2016年开始,先后经历借壳、IPO两次尝试都宣布失败,协鑫智慧能源的上市之路也真是坎坷。

2018年11月,协鑫系换了一家财务顾问后,协鑫智慧能源的借壳上市之路终于有了转机。

协鑫系聘请了华泰证券为独立财务顾问,通过协鑫智慧能源借壳霞客环保终于成功上市。首先,霞客环保将其评估资产作价2.69亿元置出,向上海其辰以4.62元/股非公开发行9.52亿股,作价46.67亿元,换入协鑫智慧能源90%的股权(其中上海其辰持有75%,其他三个股东分别持有5%),将协鑫智慧能源的资产装入上市公司。交易完成后,上海其辰将成为上市公司控股股东,而实际控制人将变为朱共山。此后,改上市公司名为“协鑫能科”。协鑫系正式拥有四家上市公司。

重组时,上市公司与上海其辰签署的业绩承诺显示:协鑫智慧能源在2018、2019、2020年度的扣非归母净利润不得低于1.95亿元、3.71亿元、5.81亿元。如果协鑫智慧能源在业绩承诺其净利润不达标,则上海其辰及其他股东要进行补偿。

2018、2019、2020年,协鑫智慧能源实际净利润完成情况为2.01亿元、5.40亿元、7.99亿元,超额完成业绩承诺。

4.2 问题“万花筒”

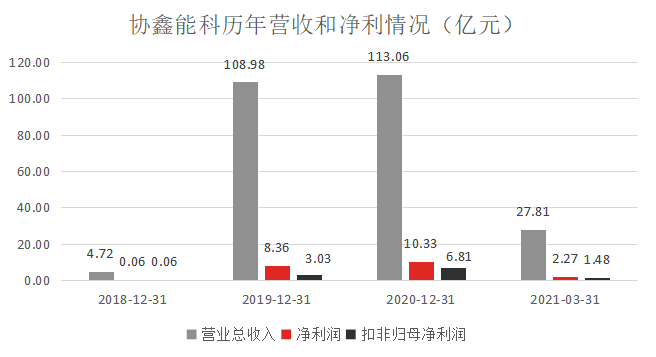

从营收和净利润来看,协鑫能科2020年实现营业收入113.06亿元,同比增长3.74%,归母净利润8.02亿元,同比增长44.80%,归母扣非净利润6.81亿元。

2020年一季度,公司实现营业收入27.81亿元,同比增长10.50%;净利润1.55亿元,同比增长72.35%。

至此,协鑫能科看上去好像和协鑫系其他亏成狗的公司不一样,但是协鑫能科也有自己的问题。

4.2.1 偿债能力弱

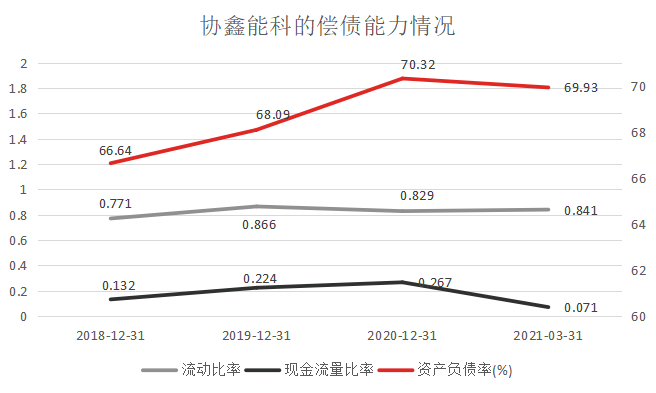

从偿债能力的指标来看,也是“祖传”的高杠杆率,低偿债能力,且资产负债率还在不断地上升。

截止2021年Q1,公司的短期借款、一年内到期的非流动负债和长期借款等有息负债合计95.19亿元,仅一季度的财务费用就达2.03亿元,而当期的营业利润为2.93亿元。

4.2.2 资产减值

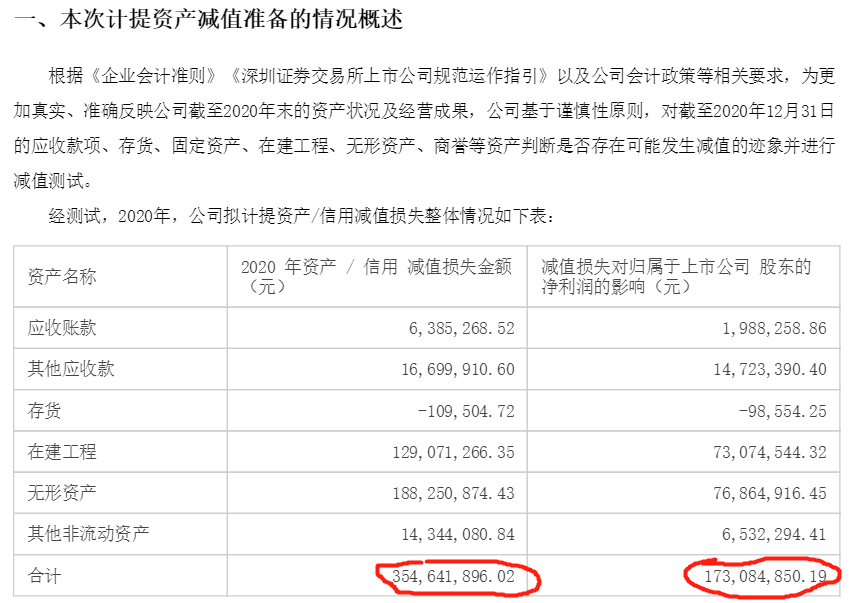

2020年的年报中披露,公司资产减值计提金额为3.55亿元,对利润的影响金额为1.73亿元。额度较大的是其他应收款、在建工程和无形资产。

4.2.3 资金占用及其他

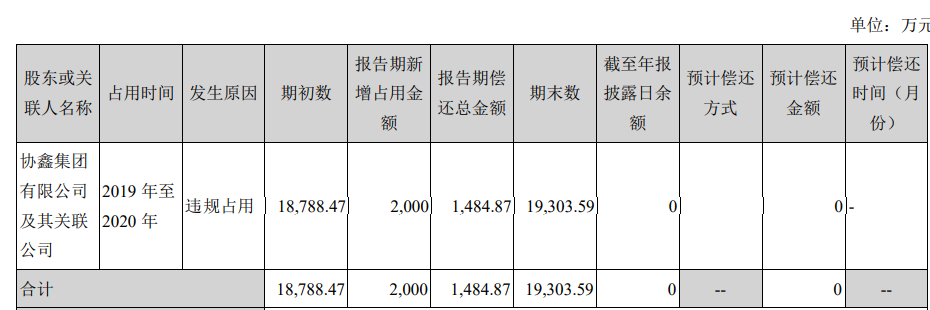

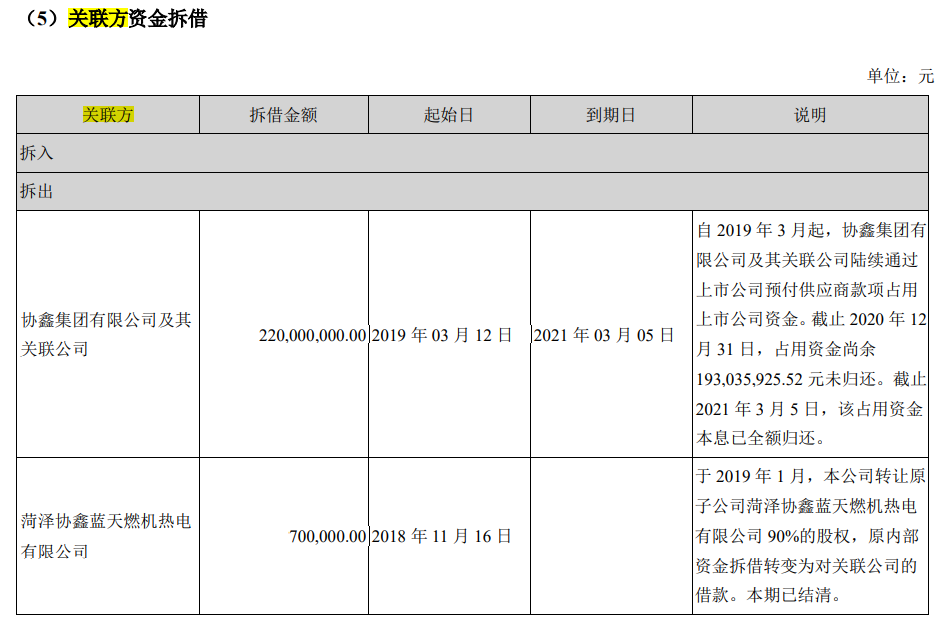

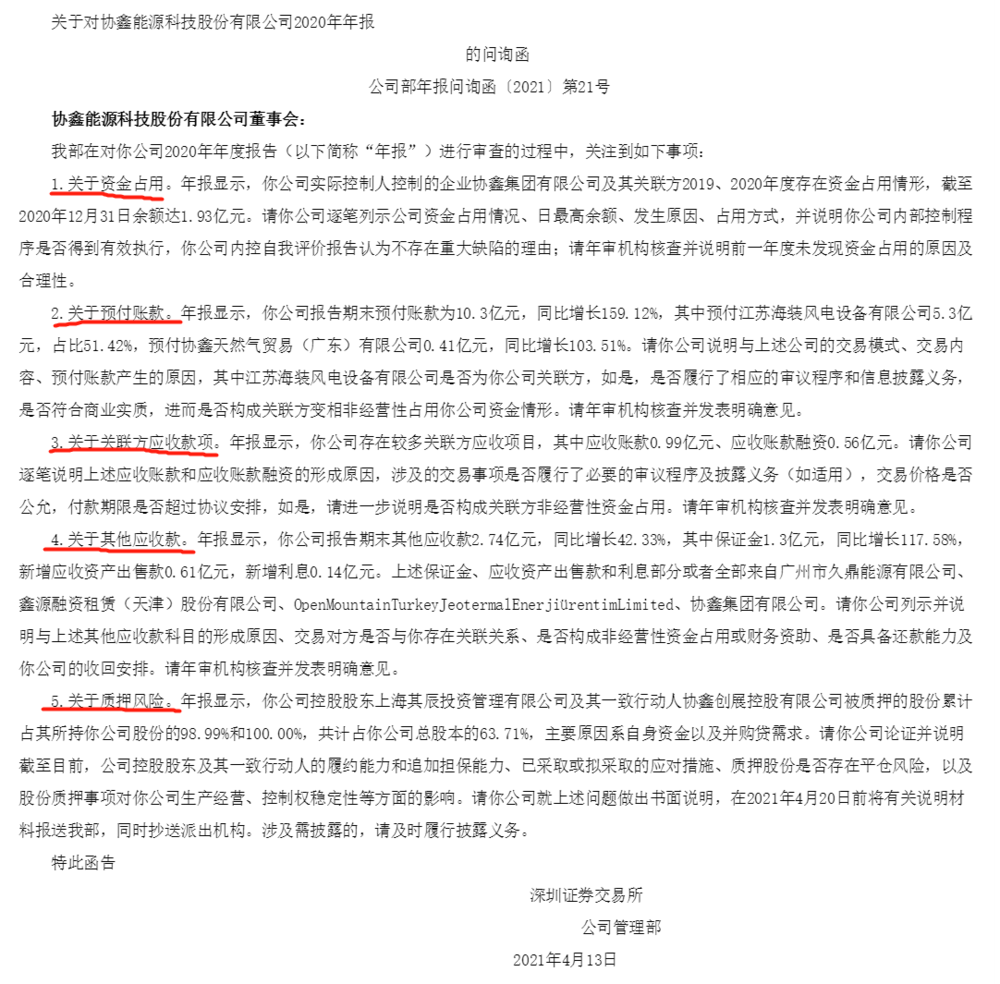

根据2021年4月9日披露的年报显示,协鑫系对上市公司协鑫能科的违规资金占用达1.93亿元。

对于2020年的年报,深交所火速发了问询函,涉及到的问题多达五点,除了实控人的违规资金占用问题外,还包括预付账款问题、关联方交易问题、其他应收款问题以及股票的质押问题。

4.2.4 高额对外担保

2020年,公司及其子公司对外承担连带责任的担保合计148.81亿元,而2020年归属母公司的净资产仅有57.28亿元。

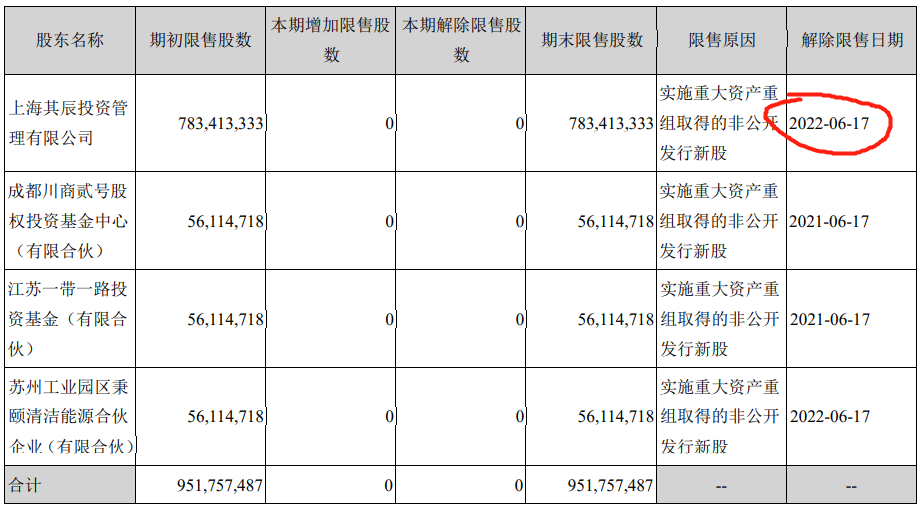

不过看官们不必担心,协鑫能科这两年的业绩应该还是不错的,毕竟人家借壳上市才2年,毕竟大股东持股的解禁限售期是2022年,怎么说也要掩护让大股东才行。

三、断臂求生

面对危机,朱共山决定向国企卖股权、卖资产求生。

2018年,531政策后,朱共山打算出让保利协鑫能源核心子公司的控股地位,将51%股份出售给上海电气,上海电气斥资不超过127亿元收购保利协鑫下属江苏中能硅业51%的股权。但2018年8月3日,上海电气宣布终止该项并购,交易告吹。

2019年,协新系向华能集团出售协鑫新能源51%的控股权,经过近一年的沟通虽交易达成,但内容变更为华能集团不要控股权,只要电站资产。

2019年5月23日,保利协鑫能源与协鑫新能源,通过间接附属公司苏州协鑫新能源出售旗下附属公司70%的股权,连同70%的股东贷款,现金代价总额为人民币17.41亿元。

2020年,协鑫集团旗下的协鑫能科宣布,终止收购以风电项目为主业的青海华扬晟源新能源公司100%股权,收回款项2.46亿元,以回笼资金缓解现金流压力,保障公司健康运转。

2021年5月7日,协鑫新能源公布,保利协鑫及协鑫新能源的间接附属公司河南协鑫新能源与买方国家电投集团重庆电力有限公司订立购股协议,出售于永城鑫能的全部股权,购股协议项下的代价为人民币1.93亿元,协鑫新能源计划将有关款项用于偿还其债务。

四、远离协鑫系

鉴于篇幅原因,以上的几家公司的应收账款,毛利率和净利率,存货周转情况等常规的指标,就不在这里一一叙述。

花样百出的资本运作,在协鑫系,你能想到的资本玩法都可以找到。

表面光鲜亮丽的协鑫帝国,实际上演的戏码却是大溃败。朱共山家族赚的盆满钵满,但是这条到处漏水的破船,行船所到之处,却是寸草不生。

协鑫系颓势难救。

如果你对光伏产业链想要有进一步了解,2021年6月18日(周五)刘勇将出席妙投直播间,和投友们一起聊一聊如何布局光伏行业,届时欢迎关注收看~

关于光伏产业链的更多深度剖析、投资价值厘清尽在虎嗅妙投App,点击下图,即刻加入虎嗅妙投会员,您还将一并解锁:

1)「快点」财经快讯,精选速达,“省”时度势;

2)20+,仍在不断上新的「精选专栏」:行业一线专家知识体系输出,帮你迅速晋级专业人士;

3)周一篇, 别处看不到的「深案例」:巨头成长方法论,争议公司高清呈现,新兴机会精准捕捉

4)帮你更懂财报的「虎嗅投研」:1000+上市公司,第一时间抓出财报背后“潜台词”;

5)不吹水讲干货搞合作的「线上社群」:热点专业解读,与研究员、分析师每周一期准点相会。

添加妙投小虎哥微信(微信号:miaotou515)有限额优惠价哦~

如果你还不太了解妙投APP,也可以戳我领取15天免费体验~