本文来自微信公众号:新眸(ID:xinmouls),作者:亚婷,头图来自:视觉中国

绝味、周黑鸭、煌上煌“卤味三巨头”之间的竞争一直是行业内的关注焦点。

成立于2006年的周黑鸭,是一家鸭类、鹅类产品和素食产品的熟卤制品品牌。自2010年完成天图资本领投的首轮融资,到2016年赴港交所挂牌上市,周黑鸭仅用了六年时间。上市后的周黑鸭,发展呈现疲软态势,从2018年起,已经出现连续三年业绩下滑。

财报数据显示,自2018年至2020年期间,营收分别为32.12亿、31.86亿和21.82亿元,同比下降1.15%、0.79%和31.5%,周黑鸭的净利润分别是5.4亿、4.07亿和1.51亿元,同比下降分别为29.1%、24.56%和62.9%。

业绩的持续下滑,让周黑鸭在原先卤味三巨头中的地位下降。公开数据显示,2020年,另一家卤味公司煌上煌实现营业收入24.36亿元,同比增长15.09%,成功超过了周黑鸭,跃居行业第二。

持续三年利润下滑,营收连续出现倒退,突围绝味卤味第一的位置不成,反倒被煌上煌后来居上,曾经受到消费市场追捧和资本市场看好的周黑鸭,到底出现了什么问题?基于此,本篇文章新眸将从周黑鸭的“产品定位”出发,尝试拆解其逻辑背后存在的思维误区。

一、“鸭”力山大

今年4月,周黑鸭发布了公司2020年的年度报告,2020年周黑鸭营收21.82亿元,同比下降31.5%;净利润1.51亿元,同比下降62.9%,数据表现十分惨淡。

与业绩同步下滑的还有周黑鸭的总销量和采购单价。数据显示,2020年周黑鸭总销量2.58万吨,同比2019年的3.59万吨下滑28.13%;且周黑鸭每张采购订单的平均消费额从2019年的62.18元,下降到60.67元,同比下滑2.43%。

对于2020年周黑鸭经营表现不佳的原因,财报中将原因完全归结于新冠疫情致使门店客流锐减,销售额下降。可事实真的如此吗?

诚然,门店总部位于武汉的周黑鸭受到疫情冲击影响大,业绩出现较大下滑情有可原,但不可回避的是,早在2020年营收下滑、数据惨淡之前,周黑鸭已经连续两年出现业绩下跌,对于这种情况,公司又该如何解释?

在新眸看来,周黑鸭营收利润的下跌其实早有预见。定位于高端休闲的周黑鸭在定价、口味、包装、消费场景、营销策略等多个方面彰显着与其他两家巨头的不同。而正是这种定位,局限着周黑鸭的发展空间,让周黑鸭在获客和门店开设方面都显得束手束脚。对于此种结论的得出,笔者将在后文进行详细论述。

因此,正如我们看到的,成立时间早周黑鸭六年的煌上煌,在周黑鸭成立的前几年一直被压着风头,但自2017年以来,两家的营收差距不断缩小,到了2020年,煌上煌更是在营收和净利润方面都实现了反超,成功从“三弟”晋升为“二哥”。

此外,对于周黑鸭来说,竞争者绝不仅仅是“大哥”绝味和新晋“二哥”煌上煌。

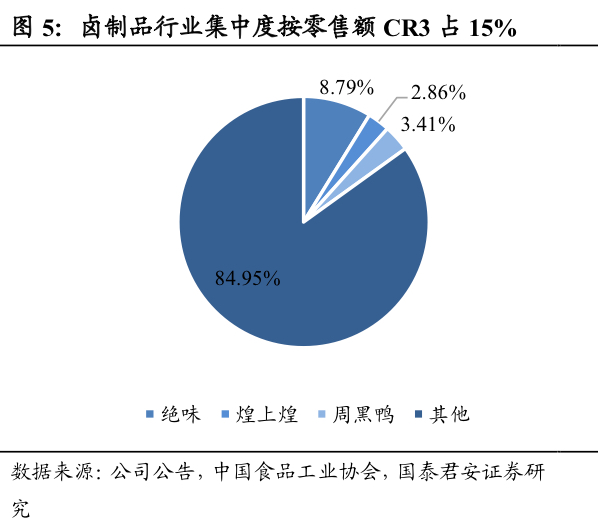

数据显示,2019年卤制品行业市场份额占比中绝味、煌上煌、周黑鸭三家仅占到了整个市场的15%左右,尤其是周黑鸭和煌上煌两家的市场份额加起来也才占到6%左右。这也就意味着,从剩余85%的市场中再跑出一两个巨头来,并不是没有可能。

向前争不过其他两家巨头,向后还要随时面临着其他品牌的突围,周黑鸭正身陷困境。

二、盲目高端化

不同于绝味定位休闲、煌上煌定位餐桌,周黑鸭的初始定位是高端休闲,从后面发展来看,也正是因为“高端”,限制了周黑鸭。

从产品包装来看,不同于其他两家的散装为主,周黑鸭基于食品安全考量,采取的是锁鲜装的包装方式。锁鲜装的缺点显而易见,固定的重量降低了顾客的购买灵活性,且锁鲜装的价格明显高于散装。

以三家招牌鸭脖为例,根据数据显示,绝味、煌上煌的客单价为25~35元每单,而周黑鸭的客单价则达到了40~60元每单。不仅如此,定位高端的周黑鸭在产品定价方面,也明显高于其他两家。日常价32元/250克的价格是绝味和煌上煌39.8元/500克的1.6倍左右。

一方面,盒装售卖方式对于单个散客来说,可选的产品种类有限,限制了消费者对于消费数量的选择;另一方面,高价定位也对消费者的人均消费量产生了一定的抑制作用。从这两方面可以看出,周黑鸭高端策略的打法不仅没有为品牌带来更大的竞争力,反而使公司陷入了空有名气,没有销量的窘境。

再从门店布局来看,周黑鸭的前期店面选址多以高铁、机场、综合购物超市等地区为主,基本符合公司礼赠/高档休闲卤味的品牌调性。但是,高铁、购物超市等地段租金高、竞争激烈,公司在人力资源、管理成本和产品运输等方面都面临着较大压力。

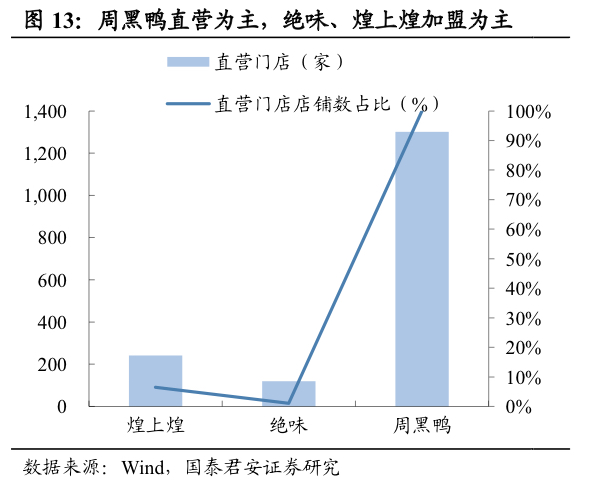

渠道铺设上,在2019年之前,周黑鸭一直以直营模式为主,直营门店数量占到了总门店数量的90%以上。2018年,周黑鸭自营店收入占比86.5%,线上渠道占比9.4%,分销商及其他渠道合计占比4.1%。这意味着,公司的经营情况基本完全依赖于直营门店。

尽管直营模式的利润率水平明显高于加盟模式,在产品品控把握,门店标准统一上也具有一定优势,但直营的模式也限制了公司规模的铺开。

相较于加盟模式,直营店属于重资产模式,对于公司的资金、人力要求高,在扩张速度上远不及加盟模式。截止2020年,周黑鸭的总门店数为1755家,而同一时期的煌上煌,门店数量已经达到了4627家,是周黑鸭的两倍之多。且从16年开始,周黑鸭的门店扩张呈现出疲软态势,门店的扩张速度也在不断下降。

门店的扩张是对消费者心智抢占的第一步,品牌在全国扩展的范围越大,品牌的知名度也就越高,消费者对于同品类产品选择的优先级也就越前。目前,周黑鸭的门店分布主要集中于一二线城市,覆盖城市数仅121个,相较于绝味的338个和煌上煌的220个,周黑鸭仍有很大的下沉空间。

受制于高端品牌的定位,周黑鸭依靠品质无法满足消费者对于物美价廉产品的期待,而自视清高的直营门店模式,限制了门店开拓和市场下沉,由此造成的规模上的差距也是导致周黑鸭业绩持续下滑和行业地位退步的主要原因。

想靠“高端”定位打出差异化的周黑鸭,实际是陷入了自己设置的逻辑陷阱之中。

三、折腰挽尊

周黑鸭不是没有意识到存在的问题,其实从2019年公司开放特许经营加盟权开始,就已经可以看出周黑鸭在放低自己的姿态,只是似乎并没有取得理想的效果。

2019年4月,周黑鸭上线锁鲜新包装,相较于旧包装,新包装分量更小,似乎意在满足客户少量多种的购物需求,以突破消费者消费数量的限制,提升产品竞争力。但是相较于线上,线下门店的价格明显较高,并且公司本身在线上营销的投入更多,因此大多消费者更愿意在网上进行消费购物,线下门店的进店消费人数在逐年减少。

高昂的房租、人工、运输成本投入,如果不能转化为顾客的进店消费率,就算线上的流量再大,消费再高,对于公司本身来说也是一种消耗和浪费。

而自2019年起公司放开特许经营权后,截至 2020年10月,公司的加盟店已经达到了500家以上,主要加盟形式包括:特许加盟式、单店托管式和员工内创式三种形式。不难看出,周黑鸭此次自降身价,意在通过转型加盟模式,突破管理半径,减缓直营店经营成本上升带来的压力,提升业绩。

但根据2020年年报来看,结果却不理想。数据显示,2020年周黑鸭自营门店营收14亿元,而加盟门店营收仅有1.4亿元,占总营收的不到十分之一。

造成加盟店营收不及预期的原因其实很简单,对比其他两家来看,周黑鸭的加盟开放来得太晚了一些,在黄金地段和消费市场大都被绝味、煌上煌瓜分殆尽之时,周黑鸭才开始门店扩张,自然是竞争不过。

其次,由于周黑鸭采取的是中央供货,分销全国的供应方式,因此供应链的建设对于销路的开拓就十分关键。但从周黑鸭的供应体系来看,目前在全国仅有湖北武汉、河北沧州、广东东莞、江苏南通四大产能基地,四川成都的基地还在投产当中。再看绝味食品,在全国已经拥有20多个生产基地,就算是煌上煌也拥有六大生产基地。

供应链短缺带来的产能低下对门店的扩张形成了牵制,并且从消费端来说经常会收到产品日期不新鲜等问题的反馈,而生产基地布局分散,配送半径大,平均配送时间长都导致了加盟店表现远不及预期。

也正是因为如此,周黑鸭的加盟要求从最初的500万自有资金降至了2020年6月的30万元。特许经营门槛的进一步放低,其背后反映出的周黑鸭尝试放低身段不成,反被现实狠狠打脸的尴尬情况。

在周黑鸭成长的这条路上,“高端”的定位始终是困住公司脚步的一大障碍,不管是高定价还是仅直营,都是周黑鸭将自己束于高阁的表现。即便是此后选择放开加盟,五百万的自有资金也明显可以看出周黑鸭诚意不足,弯腰弯得不情不愿。

在周黑鸭的创始人周富裕看来,“周黑鸭最大的对手就是自己”,但如今,周黑鸭已经陷入了腹背受敌、进退两难的境地,不知道,周富裕是否还会保持原先的论调。

本文来自微信公众号:新眸(ID:xinmouls),作者:亚婷