刚刚去世的大卫·史文森(David F.Swensen)为耶鲁大学基金创造了几乎能够与巴菲特相媲美的投资回报,但是史文森最伟大的成就还不是为耶鲁挣到了钱,而是他单枪匹马开创了投资的耶鲁模式( Yale Model),从而彻底颠覆了美国捐赠基金投资管理的观念,也为其他投资者找到了一种非传统的投资方法论。

大卫·史文森到底出色在哪里?这篇文章详细地拆解了大卫·史文森留下的投资观念遗产,展示出史文森投资理念的精髓,而更为完整的答案,则留在了史文森留下的两本经典投资著作之中。

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:陈达,头图来自:视觉中国

投资大师大卫·史文森(David F.Swensen)惜字如金,到目前为止他一共就出版过两本著作,从书名你就能看出他是个叛逆中老年,是个与旧传统对着干的斗士。他的两本书,一本叫做《机构投资的创新之路》(Pioneering Portfolio Management:An Unconventional Approach to Institutional Investment),另一本叫做《非凡的成功》(Unconventional Success:A Fundamental Approach to Personal Investment),看书名就知道两本书都强调不走寻常路,挑战传统思维。

纵观这两本书,史文森的投资理念有两个核心:equity bias(偏重权益);diversification(多样化)。所以当我们介绍耶鲁捐基的投资表现时,只谈13%的年化收益率其实是不公平的,这个只是因为投资组合偏重于权益;我们特别应该指出从1987年以来的这近三十年中,耶鲁捐基仅有过一年的亏损,这样的稳定性比高收益更为可怕。

在全面介绍他的投资思路之前,让我们先来做一个问答环节:以下三个因素中,请你以“长期投资中的重要程度” 给排个序?如果可以的话再分配一下重要程度权重系数。

A、选股(证券选择,security selection)

释义:于某一种资产类型中殚精竭虑选择证券来构建组合。两种基本方法:被动型,挑选指数基金;主动型,挑选股票以试图击败市场。

B、择时(市场时机,market timing)

释义:这是在长期资产配置目标上的一次次的偏移。这里并不是指一般而言的技术分析、夜观星象、日观K线的杀进杀出,而是指为了增加短期收益而主动改变资产配置的行为。比如你长期资产配置目标是股票债券五五开,但你觉得目前股市低估而债市高估,于是你将资产从债市调出而投入股市,于是短暂地偏移了你的长期资产配置目标(long-term asset-allocation targets)。

C、资产配置(资产配置,asset allocation)

释义:资产配置是指投资者对于不同类型的资产之间比例协调的长期决定。比如以下资产之间的长期配置比例:股票(如美国市场、发达国家市场、新兴市场)、债券(如国债、市政债券、公司债券)、地产(REITs,房地产投资信托基金)、替代型投资(alternative investment,如私募股权、风投等等)。

我来大胆预测一下 ,A>B>C 或者 B>A>C 应该会是个比较普遍的答案。毕竟市井街头熙熙攘攘的无非就是选股与择时,无非就是追概念,或者追逐当下应该卖股买房还是卖房买股。毕竟咱做投资嘛,整天整夜愁眉不展日思夜想;向民间股神寻医问诊;花不菲的价格加收费群;用自己的血汗钱跟着大V杀进杀出,不就是为了找到一个好代码和一个好时机吗?很少见到某档地方卫视的财经节目是来跟你谈谈资产配置的。

至于影响系数,我想大概选股占50%、择时占40%、资产配置占10%会是个比较普遍的答案。如此揣测是因为这与我们自身的精力与时间分配一致,大多数人花超一半的精力去选股,再花剩下的大部分精力去算计风骚的走位和性感的时机,最后资产配置可能就是一笑而过。认为重要的、有影响的事你一般会花更多的时间与精力去做,这个逻辑可以成立。

当然,叛逆的、反传统的史文森肯定会表示不同意。他说正确答案应该是 C>B>A 或者也许是C>A>B,至于影响系数,“一系列颇受好评的针对机构投资组合的的研究” 认为是大约90%的组合收益其实来自于资产配置的影响。

另一些研究甚至表明:结果比较激进——资产配置对收益的贡献超过100%。你肯定会觉得无厘头啊,怎么会超过100%;而事实上这完全可能,只要证券选择与市场时机这两个因素扮演了猪队友的角色,对你的投资组合实际上起到的是负回报的话。因为有交易成本,也有机会成本的因素。

其实对史文森的回答我们毋须过于纠结,让我用先贤的智慧来换一个问法,以下因素中,请你以“长期投资中的重要程度“排个序?

A、术;

B、势;

C、道。

这样,或许 C>B>A 或者 C>A>B 的答案就更加易于接受了,虽然意义上尚不能完美契合,但在精神上,我们文化中的术、势、道可以一定程度去对应证券选择、市场时机和资产配置。对于一个投资者而言,我们可以把资产配置比作战略布置,而战略上的运筹千里,往往对一盘大棋的胜负有最主要、直接、深远的影响。

一、资产配置

既然资产配置如此重要,我们要先细说一下资产配置上最关键的要点。再来重温一下资产配置的定义:资产配置是指投资者对于不同类型的资产之间,比例协调的长期决定。

而史文森对于资产配置的论断核心就两个:

偏重权益。

资产多样化。

当然还有第三点税金敏感性,但是这个对我们而言没有太大实践意义(除非资本利得税进行改革)。

1. 偏重权益

根据罗杰·伊博森(Roger Ibbotson)的数据,从1926年到2003年,美国的通货膨胀大概是年化3.7%,翻18倍;长期政府债券年化回报为5.4%,翻61倍;美国大型公司股票年化回报为10.4%,翻2258倍;美国小型公司年化回报为12.7%,翻10954倍。根据杰瑞米·西格尔( Jeremy Siegel )的研究,从1802年到2001年的两百年间,股票市场创造的复合年化收益为8.3%。

所以,如果你在19世纪初期投资区区1美元到股市中,然后不断将分红重新投入,在两百岁的时候你就是一个拥有880万美元的人生赢家。你投资100美元可以为子孙打下一片江山。但是如果你在十九世纪初投资1美元到长期政府债券或国债中,两百岁生日的时候你眼前只有14000美元的凄凉。

所以从历史长河的大数据角度,我们可以大致地得出一个结论:从长期收益而言,买股票远胜买债券,股票为王。

有人可能会说以上研究只有股票和债券,资产类别太单寡。我们可以再看看诸如房地产信托基金(REITs)、大宗商品和黄金。能够全部涵括这些资产的研究不多,没办法追溯到二十世纪初期那个古老的年代,但我们能凑活看伊博森咨询公司提供的一个三十年数据。

我们可以看到在1980~2010间表现最出色的是仍然是REITs和股票,黄金、大宗商品仍然表现很弱。大家REITs 这么牛,别误会炒房能防老,这里的房地产信托基金是指可以产生稳定现金流的商业或住宅地产投资,与股票很相似,交易规则与流动性也与公司普通股一模一样。

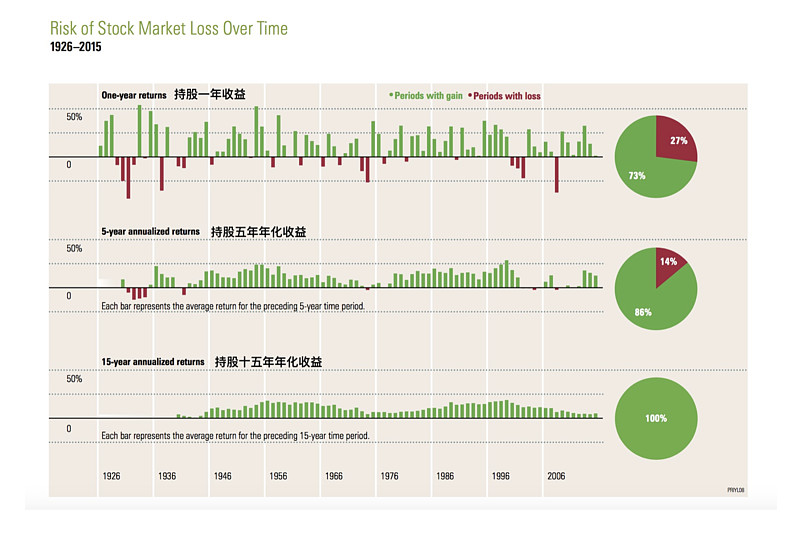

又有人会认为投资组合偏重股票风险太高,万一股市崩盘。但是只要你做长期投资的计划,时间真的能抚平一切伤痛。

以下标普公司所做的研究显示,如果你持股期限为一年,那么在1926~2015的80年间,其中有27%的年份你会亏钱;但是如果你把持股期限扩大到五年,则只有在14%的情况下你的年化收益会是负数,且主要集中在大萧条的那几年;如果把持股期限扩大到十五年,那么100%你的年化收益会是个正数;三十年呢?图上没有,但是我们可以确定这不仅会是个正数,还会是一个漂亮的正数。

2. 组合多样化

所以我相信有很多人像我一样,听信了彼得·林奇的谗言,又有如上数据的佐证,就变成了坚定的权益主义者(或股票主义者),从此让债券远离了我们的人生。所以我长年来困惑于一个问题,既然长期历史证明买股票从收益上远远胜过买固定收益,那为什么还会有像史文森这样的人,深信不疑资产多样化而坚定地配置债券呢?为什么不all in 股票呢?

史文森就尝试来为我们解惑。史文森借用“现代投资组合理论”(Modern Portfolio Theory,以下简称 MPT)的鼻祖哈里·马可维茨(Harry Markowitz,1990年诺贝尔经济学奖得主)的话,将“资产多样化”称为“经济学中唯一的免费午餐”。

大多数人可能认为“资产多样化”就是多个篮子装鸡蛋,来避免同时蛋碎的尴尬。但MPT这个理论并不如此理解多样化,它所说的多样化是指如果资产的回报率之间不完全相关(perfectly correlated),那么通过将这些不完全相关的资产加入组合中,可以在总体回报率不变的情况下来降低风险(指组合的波动性,以标准差量化);或者可以在总体风险不变的情况下来提高回报率。

按马可维茨的观点,根据你自身的风险偏好,在最适合你的那一款风险偏好上一定会有一个最优的资产组合配比,将你的资产回报最大化。他将其称之为有效前沿(efficient frontier),而组合多样化就是为了让你的组合至少可以在有效前沿之上。

有很多人诸如巴菲特、彼得·林奇等等都认为,MPT是一碗浓到化不开的毒鸡汤,他们持反对态度。原因很简单,他们认为资产价格的波动(也就是统计上的标准差)不能代表资产的风险。一般而言同一公司的股票标准差比债券要高的多,但是对于一家好公司长期而言作为股东的回报要远远高于作为债权人,巴菲特认为你投资一家公司的债券去执着于一点蝇头小利而放弃了其股票的巨大潜力,这才是真正的风险。我们都知道巴菲特买了股票以后是不会大惊失色于股价短期内上蹿下跳的,所以他自然不会把股价波动看成是一种风险。

但史文森不那么认为。史文森在其著作中详细解释了为什么要让“资产多样化”,而不能仅仅持有一个100%的纯粹是股票的权益组合。他是这么说的:诚然,股票为王,但是“资产多样化”最大的好处体现在“行为金融”(behavioral finance)的益处上,别忘了投资是一门科学,也是一门艺术,说不定更是一门艺术。所以在投资上有一种极大的不确定性,它隐没在人性这个变幻无常的云山雾罩之下。

拿上世纪三十年代的大萧条举个例子。大萧条之前是二十年代的大泡沫,然后你或许在1929年初兴冲冲地杀入股市,比如你在小盘股上投了10000美元巨资。于是到了1929年底,这笔钱就蚀本了54%,你咬咬牙说:没事股票为王;然后到了1930年底,你仅存的市值上又亏掉38%,你内心惶惑,但仍咬牙自我安慰:没事股票为王;然后到了1931年底,你亏剩的2850美元被腰斩,亏掉了50%,拿着剩下的1400美元你产生了严重的自我怀疑:股票为王?然后,到了1932年,你仅剩的1400美元又亏掉了32%。

道理其实大家都懂,但是在行为上就是做不到,此乃人性。人性就是很奇怪,在三十年代股市谷底之际,理性告诉你这时候其实最应该买买买,但是大多数人就是偏要在这个时候撒手人寰。

如果你在1932年7月投资一个美国小盘股指数,到了2003年你的回报是100000倍;但是你和我如果设身处地在当时,几乎肯定都会放弃。当时股票已经被妖魔化到了什么程度,有一家报纸刊文指出,我们不应该将股票归为证券(securities,英语里有安全保全的意思),这简直就像称呼“地雷”为“足底按摩器”一样;我们应该将股票归为症券(insecurities,英语里意思为不安)。

悲观绝望的时候就是如此失去理智。所以史文森呼吁“资产多样化”绝对不能缺席,因为在股市崩盘的时候你会比较泰山崩于前而面不改色,而且在最应该买股票的时候你也能产生足够的现金,以至于能有钱去抄底。如果你100%股票被套上,那你的心态就很容易崩,要不装死,要不撒手人寰。

最后史文森又借用马可维茨的话语说,如果一个投资者没有足够的时间和技能或者没有足够的钱将自己的组合多样化,那么他最应该做的一件事情是去买不同资产类型的ETF(交易所交易基金)。与其浪费大把大把时间去进行无谓的寻股,不如花时间来考虑到底哪一类资产类型值得投资,因为资产配置将从根本上决定你的投资收益。

而史文森之所以是一个反传统投资大师,正因为他有先驱型的资产配置理念。在他之前,美国大学捐赠的配置模式是非常不性感的,基本就是一个大拇指法则:六四法,60%放在股票,40%放在债券,绝大多数是美国本国证券,我们可以称之为传统资产。

但是史文森掐指头数了数,除了股票和债券以外,咱还有房地产、风投资产、绝对收益资产(对冲基金等)、外国股票、外国债券、自然资源、杠杆收购等等与传统资产并不高度相关(highly correlated)的资产,那为什么我们不去撩一点这些非传统的资产,来更好地组建一个多样化的组合呢?

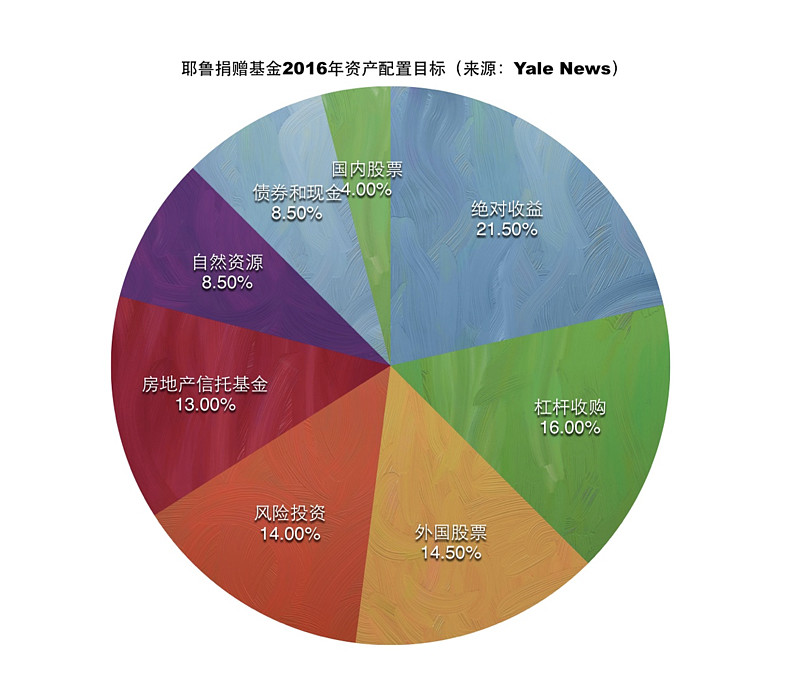

所以耶鲁的组合看起来很炫酷,比如耶鲁捐赠基金2016年的资产配置目标是这样的。史文森《非凡的成功》这本书里面有对于下面每一种资产的详细梳理,有兴趣的建议找来读一读。

我们来瞄一眼耶鲁的这个组合,它非常贴合史文森的投资哲学:

明显偏向权益。大家别看国内股票+国外股票只有不到20%,但诸如风险投资、杠杆收购和绝对收益中,几乎都是权益类资产,所以整个组合的权益占比高达70%。

明显的资产多样化努力。史文森不但进行了国际化的多样化,也进行了上市/非上市公司的多样化,还有加入了房地产信托与对冲基金等替代投资资产,面面俱到。

当然我们可以从一些蛛丝马迹,诸如外国股票明显多于本国股票,诸如巨大的绝对收益与风险投资仓位,来看出史文森较为强调回报的那一颗进取的心。此组合唯一的不足可能就是如果系统性风险来临,比如宏观经济出现拐点出现下行,这个组合仍然会面临巨大的向下的压力。比如2008年耶鲁捐赠基金的组合净值就暴跌了30%,但尽管如此,这个基金仍然跑赢了美国的大盘——标普500指数。

二、证券选择

我们详细介绍了资产配置的问题,因为这很重要甚至都超过了100%的重要性,是我们投资时最该花时间琢磨的问题。接下来,我来介绍一下证券选择和市场时机这两个猪队友为什么总是起到负作用,虽然其实很多已然是老生常谈。

证券选择是指于某一种资产类型中殚精竭虑选择证券来构建组合。两种基本方法:被动型,挑选指数基金;主动型是指,挑选股票以试图击败市场。假设你的投资组合只包含一种特定的资产:亚马逊的股票,那么资产配置对你的组合回报基本上就没半毛钱影响,你投资回报的因素几乎纯粹是你挑选股票的能力——抑或是运气。

证券交易本身从静态的角度而言是一个零和游戏,如果考虑进去佣金、其他交易费用与基金管理费用,这很可能是一个负和游戏,除非你特别有内幕消息或者RP特别好,玩多了注定会降低你的收益。

像大多数对证券选择持怀疑观点的投资大师一样,史文森是用主动型共同基金(actively-managed mutual fund)的反面典型来说明即使是行业精英专家,通过选股也很难制造超额收益。比如从1995年至2005年的十年间,美股最宽基的威尔逊5000指数(Wilshire 5000,远不止5000家公司,可以理解为美股的全市场指数)的年平均回报是9.9%,然而主动型共同基金的年平均回报是9.6%。

你可能会认为30个基点可以忽略不计,但是史文森强调我们要用“两个偏差”去刺破这个数字唬人的面纱。

第一个偏差是幸存者偏差(survivorship bias),是指计算最后回报的基金样本总会有一个巨大的偏见,因为表现稀烂的基金可能就直接关门大吉,他们进不了最后的样本。

值得说一下的是史文森提到的第二种偏差,叫回填偏差(backfill bias),是指我们在这十年的历史里面会加入一些兴起的基金,我们在加入这些基金的时候也会将他们在加入前的历史表现计算进最后的回报收益之中。

那么什么样的基金会被加入样本中呢?往往是那些表现业绩风骚的后起之秀,所以选入此类基金就是直接给最后的业绩回报吹起大泡泡。

优入劣汰,幸存者偏差与回填偏差一起会让基金样本的回报镀上一层金。差别有多大?2000年纳斯达克互联网泡沫破灭,2000年的报告中基金的平均收益为 -3.1%,但是到了2005年我们去查阅该报告的那些基金在2000年的收益却发现——哟吼,怎么变成+1.2%了。就仅仅因为优入劣汰的偏差的存在,基金们的历史回报居然莫名其妙地能高出了400多个基点。

所以主动型基金的9.6%回报,调整两个偏差后,会缩水到如歪瓜裂枣。史文森的意思是连最专业基金经理都无法主动战胜市场,你就不要挣扎,最好是乖乖地买指数基金

三、市场时机

市场时机是指在长期资产配置目标上的一次次偏移。比如你觉得目前股市低估而债市高估,于是你将资产从债市调出而投入股市,你短暂地偏移了你的长期资产配置目标。这就是一种试图使用市场时机来增加投资收益的行为。

与证券选择一样,市场时机一样是一个零和游戏,如果考虑进去佣金与其他交易费用,这就又是一个负和游戏,玩多了注定降低你的收益。

这里可以引用一下伟大的经济学家同时也是投资大师约翰·凯恩斯的一句话:做一个纯粹的倒爷其实很难操作并且十分不讨好。因为大多数尝试要倒一倒的人总是要么卖得太晚,要么买得太晚,要么两者兼备且操作频繁,结果招致了大量的费用并衍化出一种不淡定的投机心——凯大师诚不我欺也。

史文森在《非凡的成功》中进行了一个研究,调查了在2000年互联网泡沫爆掉的时间前后投资者买卖共同基金的行为表现。他收集了十个表现最佳的互联网基金然后考察他们在1997年到2002年之间的收益。

先介绍一下对于基金一般有两种回报指标:时间加权回报率(time-weighted return)以及价值加权回报率(money-weighted return),这主要是因为基金总是处于不停的增资与回赎之中。时间加权就是仅仅计算投资组合的复合收益,而无视现金流对于回报的影响。

比如今年一月有一个投资者投了100万,到了6月30日资产增长至110万,然后在6月30日又有一个投资者投了100万,到了12月31日资产跌至200万。于是我这个基金的时间加权回报是﹛1+(110-100)/100﹜X ﹛1+(200-220)/220﹜=1.1 X 0.91 = 1.001,所以时间加权回报率是0.1%。

价值加权回报其实就是内部收益率(IRR),也就是将所有期中以及期末的现金流折现然后与期初的投资相等,来算出内部的增长率。所以在我们刚刚的例子里,期初投资是100万,到了6月30日有一笔新的现金流出(投资)100万,然后期末资产是200万(等于现金流入200万)。所以将 100=-100/(1+IRR)^1/2+200/(1+IRR),得出IRR=0,所以价值加权回报是0%。

可见对于同一个资产组合而言,时间加权回报与价值加权回报是不一样的。时间加权回报率完全不考虑现金流的影响,而价值加权回报率则会考虑后来进入的现金流,如果有一年投资者在基金中放了更多钱,则那一年的回报率将对总体的价值加权回报率有更大的权重。

所以如果一个基金的价值加权回报率高于时间加权回报率,就说明它新增加的资金获得了更好的回报,也就是资金进场的时机神准;如果一个基金的时间加权回报高于价值加权回报,说明之后进场的都是蒙圈抄错了的资金。

然后晨星就做了一个研究,他们将美国所有的共同基金分成了17个类别,然后分别计算他们十年的价值加权回报率以及时间加权回报率。结果如何?——在所有的17个类别中,时间加权回报率通通秒杀价值加权回报率。这个系统性现象说明投资者在择时上简直渣成了狗,你还不如一开始买入以后就不要再轻举妄动。

肯定会有人会追问这到底是为什么。因为投资人群都喜欢追捧明星基金,而当他们开始追捧之时往往就是明星基金持仓估值较高之时,毕竟大多数人喜欢去投资表现最好的基金;而当一个基金在一段时间内表现不佳,也就是持仓估值较低之时,投资者又表示不能忍而往往选择清仓。所以投资者们总是系统性地高买低卖、追涨杀跌,导致基金的价值加权回报率低于其时间加权回报率。

而史文森自己做的研究也是如此。他考察了互联网泡沫破裂前三年和后三年的10个互联网基金的表现,发现时间加权的年回报率是1.5%,你惊讶说:不错哦,没亏钱还略赚,他们是如何勇敢而平静地扛过了泡泡的爆掉?但是这10个基金明明在这六年里从头到尾共投资了137亿美元,结果赔掉了99亿,亏损高达72%。

这些资金中的绝对多数都不是在1997、1998或1999年进来的,而是在世纪交加之际在泡泡最波澜壮阔之时,这些资金疯狂地挤进来参与这一场博傻游戏(greater fool’s game)。泡泡最终爆裂,一切嚣浮归于尘土。

所以并不是说你从市场时机上就一定赚不到钱,作为一个独立的个体你很可能十分愿意在2008、2009年的市场大底时主动加仓,通过择时抄底来获得超额收益。但是从系统上而言,人性就是要追涨杀跌,你再苦口婆心从中作梗铺荆设棘也拦不住。

人之所以为人,就是要高买低卖,就就是要追涨杀跌,所以市场才会有牛市和熊市。因此对于大多数人而言,为了克服你人性的弱点,你还不如不要去碰“市场时机”这只桀骜的恶虎,虽然这从情感上好像有点难以接受。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:陈达