除了英特尔的新方向,还有几个大事件不可忽略:Armv9 的新闻,以及台积电计划在三年内投资 1000 亿美元用于芯片制造和研发。

在英特尔 CEO 演讲约一周后,ARM 发布了十年以来的唯一一次重大更新——Armv9,为移动端设备、计算机和服务器提供更强的算法支持,并表示未来 Armv9 架构将装备在 3000 亿颗 ARM 芯片上。

同时,台积电宣布在三年内投资 1000 亿美元用于芯片制造和研发。1000 亿美元是个大数目,显然比英特尔计划投在两个新晶圆厂的 200 亿美元多得多。或许你还记得,早在 2019 年,三星就宣布投资 1160 亿美元以实现内存芯片之外的多元化生产。

前不久,英伟达(NVDA.US) GTC 大会上,黄仁勋在厨房里发布了英伟达的首款 ARM 架构中央处理器 Grace,面向超大型 AI 模型和高性能计算。这不禁让人开始展望,也许在不久的将来,服务器和电脑都会进入 ARM 时代。

如果芯片企业都开始不计成本地‘锐意进取’,是为了什么?如此做法会最终导致芯片过剩吗?

首先,中国的影响力很大,他的目标是主导本土市场,这反过来又会带来全球优势。同时,全球芯片短缺严重,人们相信这将持续十年甚至更长时间。一个新的需求拐点正在出现,背后正是数字化、‘物联网’、云、汽车和家庭中的应用案例。

至于芯片是否会过剩,这些制造商认为,欠缺制造能力比供应过剩的危害更深,而在一个很长的时期内,芯片都会供不应求。如果市场产能过剩,制造商可以减产且承担财务损失。相反,产量受限则意味着可能会错过整个增长周期,并错过学习曲线效应和成本降低所带来的市场收益。两害相权取其轻,因此,各个企业都在全力以赴。

比较 ARM 和 Intel 模式

英特尔新战略的关键之一是基辛格的芯片封装愿景,这是一次超越片上系统或 SoC 的尝试。

ARM 的基本理念是,未来将需要高度专业化的芯片。 透过基辛格的声明,我们知道英特尔也赞同这一观点。不同之处在于,几十年来,ARM 一直在执行的战略让生态系统内的合作伙伴灵活地进行自定义和增值。而英特尔如今才终于采取行动,但好像来不及了。

ARM 以往塑造生态系统的方式与英特尔模式大不相同,它完全就是为了匹配应用场景而生产专用芯片的。举个例子,想想 iPhone 中从指纹到人脸识别等应用,需要苹果(131.46, -2.02, -1.51%)公司(AAPL.US)针对特定用途设计专门的神经处理单元或 NPU,ARM 则协助着创建基于生态系统设计和生产的专用芯片。

与之不同的是,英特尔一直以来采用围绕 x86 构建的‘千篇一律法’,致力于从设计上提高速度、密度、增加矢量处理以适应 AI 等应用。它承担了生态系统所需的所有设计、制造以及任何专业化工作,相当于一台价值吞噬机器。英特尔在其芯片中加入了具备盈利空间的功能,但限制了生态系统合作伙伴的增值。

比如英特尔最大的市场,PC 和服务器。实际上,戴尔(98.33, -1.67, -1.67%)(DELL.US)、联想(27.36, 0.28, 1.03%)(00992)、惠普(34.11, -0.59, -1.70%)(HPQ.US)等英特尔客户的许多增值都是弯曲金属、增加显示器或其他功能。的确,存储和网络供应商已经能够增加更多的价值,但是这些市场比 PC 和服务器要小得多。在大多数情况下,英特尔一直作为硬件领域的最大赢家,让设备制造商承担着被垄断和利润方面的压力。

但英特尔及其生态系统享有的最大优势是,x86 架构易于理解且可靠,并且大多数企业软件都是在 x86 上运行的。这对于微软(252.18, -0.33, -0.13%)(MSFT.US)和 VMware(160.83, -1.74, -1.07%)(VMW.US)这样的软件公司而言尤其有利可图,它们通过编写在 x86 上运行代码来实现其大部分增值,此时一致、稳定的处理器平台是一种优势,因为这支撑了软件市场的大规模增长。

问题在于,英特尔的绝大多数业务部门都在为一种正在即将‘过时’的商业模式服务。

为什么说 ARM 模式象征着希望

此处合适的例子包括 AWS 自研的 Graviton 芯片,苹果设计的 M1 芯片,或是特斯拉(709.44, 32.44, 4.79%)(TSLA.US)自己设计的芯片。其中特斯拉的案例很有象征意义:为了优化视频处理,特斯拉需要在 NPU 中为涉及处理视频的特定用途添加固件,这恰好能采用现成的 CPU 或 GPU 以及 ARM 架构的组件,并充分利用 ARM 的标准。但是特斯拉还看到了在 NPU 之上的增值机会,这种模式让特斯拉可以在不到一年的时间内实现芯片交付生产,而在传统模式下则需要花费很多年。

ARM 就像可定制的乐高积木一样,可让生态系统合作伙伴实现独特的增值,并加快上市时间。在基辛格最新宣布的内容中,我们能听出来英特尔也在将代工业务转向 ARM 模式(事实上它也必须开始这样做了)。但代工业务是非常不同的:利润模式、关系、市场策略、容量要求都不一样。

好,现在说一下 Armv9。

Armv9 可向后兼容前几代产品,这也许是从英特尔在 Itanium 处理器上的失败中学到的经验,没有向后的兼容性会很容易陷入困境。此外,ARM 添加了一些附加功能,注意上图中的标注:3000 亿个芯片。

这里详细展开说说两个方面, 机器学习功能和安全性。

押注 AI 与机器学习

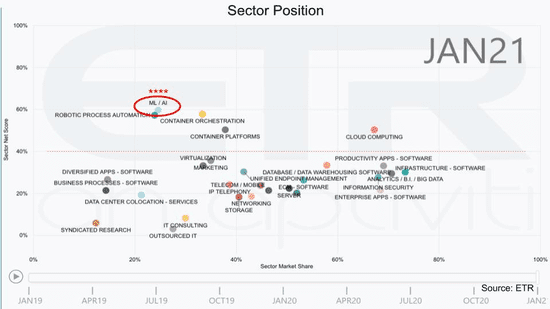

Armv9 架构的关键组成部分是 SVE2(Scalable Vector Extension 2),旨在提供更精细的数据并行性,并为每条指令执行更多工作。这将支持跨各种用例(例如语言处理、可视化、动态定价、欺诈检测等)的强大机器学习应用程序。关于押注 AI 与机器学习的原因,从下图即可得知:

上图显示了 ETR 调研的 1200 多个访问对象的支出数据情况,ML / AI 在纵轴上排在首位,衡量支出速度的指标是净分(Net Score);横轴是市场份额或数据集中的占比,显示调查数据中每个季度的情况。

安全:重中之重

在 Vision Day 上,ARM 谈到了机密计算体系架构和领域。

ARM 在其公告中说了一些确实引发共鸣的东西。当前人们对运行应用程序的操作系统和虚拟机监控程序的信任度过高,它们对数据的访问导致了黑客的威胁。图表右侧所示的 ARM 的 Realms 强调了该公司的策略,即取消了虚拟机管理程序等软件需要能够查看数据的假设。

英特尔,感受着不一样的压力

观察芯片同行对英特尔的挑战,更深远的问题在于,这不仅仅是一个公司的生死存亡,而是关于一个行业的趋势和一个国家的竞争力。来自中国的威胁不可低估,而且长期竞争力的关键在于批量生产。ARM 和台积电都对英特尔的举动做出了回应。由于监管机构和竞争对手们的反对,英伟达对 ARM 的收购尚未有结果,假设英伟达撤销了收购,ARM 会变得更加强大。

ARM 展示了超越 SoC 的野心,尽管其采用了完全外包的策略。英特尔将保持其在市场上的高端地位,但是 ARM 也会不停地大步开拓领地。英特尔最大的优势在于其集成设备制造或 IDM 战略,垂直整合(Vertical integration)是一个漫长的过程,并带来质量和成本方面的优势。但是如果没有批量生产,英特尔将在成本上失去竞争力,也许会破产,其中压力自不必说。

这一切给英特尔实施代工策略带来了巨大压力,而代工策略仍然是高风险 / 高回报的企业。美国政府则希望减少这种风险,增加英特尔生存的可能性,以及保持美国在半导体行业的领导地位。

所以,英特尔如何能够在芯片行业的‘战国时代’笑到最后呢?