本文来自微信公众号:硅发布(ID:guifabucom),作者:Lynn Yang,题图来自视觉中国

随着有越来越多的中国公司在海外上市,将会有越来越多的这些公司的员工,持有外币,而这些钱,通常会进入美股市场。这绝对是一个大的趋势,也是我写这篇文章的主要原因。

上周五在美股,新的“GME”已经崛起,它就是Microvision(MVIS)。

在WSB社群的帮助下,MVIS的股价在周五一路爆冲,涨幅超过37%。紧接着本周一,又暴涨47.13%,之后周二的盘前交易,涨幅一度拉到15%,到了不可思议的30多美金,但开盘后,随着大盘大跌,MVIS的股价大跌超过23%,昨日又是剧烈震荡,目前MVIS的股价为21.1美金。

我有关注这件事,是因为我知道这是MOON的第一重仓股。

MOON是今年美国一支业绩要比ARK好的小基金。截至3月中,MOON的业绩回报率达到了39%,而木头姐的ARK是约为3.5%,MOON超过了ARK约10倍。(注:Direxion的基金要比ARK的基金小得多,且更多集中在了生物技术的股票上。)

不过,当MVIS的股价暴涨,我知道这是第二个GME,因为MVIS的问题和GME一模一样,那就是股价和公司基本面严重不符。我统一将WSB股票称为是——“心脏病股”。

也借此机会,我把今年年初我在参与了GME事件之后所“看到”的一些东西,和大家分享,希望有帮助,内容将涉及:1. 已经过时/需要更新的一些金融概念;以及 2. 美国正在发生的一些金融科技趋势。

现在,让我们开始。

一

先来预热一下。第一个问题是:第一次引发了GME事件中空头挤兑的人物——瑞恩.科恩是谁?

瑞恩·科恩是美国宠物电商Chewy的创始人。但何以这个刚满35岁的人会引发“空头挤兑”这么大的动静?他今年1月被曝已加入GME董事会,又为何就会引发市场这么大的狂热呢?

这件事需要从去年8月,我在知识星球给我的星球用户们写的“美国宠物专题”说起。其中的系列之二,写的就是这个人物。

一起来看一下其中一些章节:

瑞恩·科恩创建Chewy时,正好25岁,从没上过大学,有一只宠物狗,是那种非常符合“创始人/市场验证”这种硅谷论调(指创始人对自己进入的市场,理解非常深刻)的创业者。这是他第一次创业,他的联合创始人迈克尔·戴,也从没上过大学。

两个人一起进入的,是当时美国一个线上渗透率很低、市场非常分散的行业(国内研究过波奇宠物的人,大概知道做宠物电商的困难)。

之后,他们大战亚马逊。

因为就像国内的波奇网,没有办法摆脱对京东和淘宝等第三方电商平台的流量依赖,在美国,Chewy也遇到了一样的问题,那就是“亚马逊作为一个噩梦”,始终伴随着Chewy的成长和发展。

早期,瑞恩曾被100多名VC拒绝,他们问:“你吃了豹子胆吗?要跟亚马逊竞争?”瑞恩后来说:“没有人给我钱。”

直到创建了两年之后,Chewy才直接上了A轮,1500万美金。随后,在十年的时间里,这两个年轻人完全无视市场上各种各样的批评声音,建立起了一家市值现在已经是343亿美金的公司,并且创造了一个美国纪录。

——2017年,他们把Chewy以33.5亿美元的价格,卖给了美国最大线下宠物零售商PetSmart。这是美国历史上最大的电子商务收购案,甚至超过了2016年8月沃尔玛以33亿美元对Jet.com的收购(我之前曾经写过Jet)。

也就是说:瑞恩·科恩非常擅长把一个复杂的、难搞的行业,折腾成为线上商城。

而在把Chewy卖了之后,他就转型成为了一个全职的二级市场投资人。

瑞恩后来被披露已经拥有GME近10%的股份、是GME最大个人股东,并在成为GME董事会成员后直接引爆了GME股价的缘起,也引发了今年年初GME事件的第一次“空头挤兑”。

二

那么,在参与了GME事件之后,对于Robinhood、GME散户,以及WSB社区在今年年初发生的事情,我的最大感受是什么呢?

2月25日,芒格愤怒,甚至可以说是言辞激烈地批评了GME事件。但是作为一个当时事件的“在场者”,其实我有一些不同的感受。如下,今年的3月2日,我给我的知识星球用户们写下了下面一段话:

对于Robinhood、GME散户,以及WSB社区在今年年初发生的事情,我自己的感受如下:

这其实是一种“流量逻辑”攻破金融领域的案例。

本质上,它是由互联网逻辑引发的:只要有足够的人、足够的钱、足够的动机,就可以发生任何的事。

而这种“流量逻辑”,之前,已经攻破过很多领域了。包括我所在的领域——严肃媒体。

芒格愤怒的地方,也曾经在我的领域发生。这种逻辑,会让专业主义边缘化,甚至,这个逻辑本身就会制造出对社会伤害性极大的“假新闻”(这里相对应于芒格对GME事件的愤怒)。

但是,在局外人看来,这件事其实特别简单:媒体这个行业的一些“基础设施”,已经永久性地发生了一些变化。

这种变化,导致了其它非专业领域的一些逻辑,也可以在里面Work得很好。

而我觉得:金融领域,也如此。

金融/炒股软件的一些“基础设施”,也已经永久性地发生了一些变化。

那天,其实我还没有写出来的其它一些感受是:

实际上,这种金融/炒股软件的一些基础设施的变化,还裹挟着“新人群”呼啸而来。

因为GME事件中的最大功臣、美国炒股软件Robinhood对美国社会的最大冲击,其实在我看来是:它把美国的——孩子们,带进了一个通常被认为是大人们玩的地方——金融市场(孩子们一般没钱)。现在,就让我们来看一下Robinhood的成长史:

于2014年12月在App Store上首次发布,最大特点是:移动+无佣金交易,“无佣金”直接就把门槛降到了最低,之后,Robinhood还不断增加了降低金融门槛的措施,比如说,推出即时存款功能,可立即向用户存入最高$1000-$5万美元的即时存款功能等等。

而它的一些成长数据如下:

截至2015年1月,80%的客户是“千禧一代”人群,平均年龄为26岁。这些人中,50%的人会每天用,90%的人每周用。截至2020年末,Robinhood的用户数迅速增长到了1300万。

也就是说Robinhood的最大破坏力,其实是把美国的小孩这个用户群体,纳入到了金融市场。

综上,现在我给大家写一个新公式,如下:

新人群:美国大规模的年轻用户

新的基础设施:一个移动App,意味着可以随时随地交易,买进/卖出可以发生得非常快,以及:

新的决策机制:信息流通得极快的社交网络,意味着一个人可以通过这些信息随时决策,而且是:快速决策

也就是说:现在交易的壁垒,其实比以往任何时候都要低。而一个人在股市中可以起到的杠杆作用,则比以往任何时候都要高,那种感觉,就像是我在一个App上有很多好朋友,可以热烈地讨论,快速地刷屏,然后,行动。

各大社交网络(包括用户论坛发言)和App内更新很快的新闻资讯,其实已经簇生了大量的“实时数据”,来帮助决策。这个威力是巨大的。我可以给大家举一个例子。

我在抛GME股票的时候,其实是因为我的CHROME浏览器,突然蹦出了一个新闻——Robinhood出手管制GME等WSB概念股了。于是,我转身就把GME卖了,然后,飞快地把这个新闻截图,抛到了券商软件社群里。

而在这个问题上,老实说,其实我觉得中美没有什么差异。

国内的“90后”为什么开始炒基金?你想呀:理财工具(理财通)都长到微信上了,那可是比美国的Robinhood还要方便。

足够的人,足够的钱,以及足够大的动机(牛市),这种互联网逻辑涌入金融领域的案例,以及金融软件基础设施的变化,在中国其实也在发生。我看中文互联网券商App里的讨论之热烈,还有微信理财通里的用户评论,常常把我看得笑死过去。

现在正好是午休时间,我给大家看一个巨好笑的图:

Shopify是北美一个电商基础设施公司,但是字母看上去,非常像音乐软件Spotify。于是,底下这位老兄以为自己买的是音乐公司股票,一直到昨天,他才如梦初醒:

把我看得笑死。而且昨天实际情况刚好是Shopify升了10%,Spotify则跌了10%……

这些,就是中国的Robinhood和WSB。

而且我觉得,有一些散户的评论,真的,非常非常牛逼。(注:我看的主要是中文互联网券商App里炒美股的散户评论)

三

下面,我觉得有必要来重新看一下今年年初因为GME事件,Social Capital的CEO、亿万富翁Chamath Palihapitiya与CNBC记者在电视中的那场大辩论。

我不认为有很多人真的完完整整看了这场激烈的辩论,所以,我把Chamath的一些金句,打了出来。如下:

1. 要搞明白一件事,不在场,那是不可能的。所以,Chamath除了实际参与了GME事件外,他还去WSB认认真真看了很多帖子。首先,他就讲到了WSB有三类帖子:

“第一类,是人们在做基本面分析,试图考虑长期价值,我认为,这些分析中的许多,表现都很好,甚至比我合作过的大量对冲基金分析师做的工作都要好。第二类,很多人相信,2008年的金融危机发生了巨大风险,当时他们在读小学、高中,他们的父母失业了,他们失去了自己的家,他们一直想知道:为什么这些华尔街的人冒了这么大风险还能得到政府援助,(但)却没有人帮他们的父母和家庭呢?第三类是:他们意识到,与其搞什么内部交流渠道,或是像开普敦那些只在晚餐会上窃窃私语的基金经理,他们更倾向开诚布公地在帖子里交流。”

(注意加粗部分,这里Chamath引入了文化的概念。我下面还会讲到)

2. 接着,他说:

“这些孩子有勇气在论坛上透明地做一件事。我不是说,所有这一切都是完美的,但是我认为,要让这一体系变得如此透明,需要对这一体系抱有极大的信心。讨论事情,然后,让每个人做出自己的决定,然后,行动,无论你是买还是卖。我认为,这就是它所证明的,这种‘零售’现象会持续下去。”

(注意这个词:透明)

“这个概念,在华尔街已经存在了几十年,人们在封闭的房间、紧闭的门后聚集一起,念出公司名字。联合起来,决定一起合作,而那些WSB上的人,在公共场合完全透明地表达观点。在我看来,这需要更多勇气。因为,你可能是错的。有人会说:嘿,听着,你说的完全没有意义。有什么区别吗?在我看来,这是某种‘动态趋势’的现代实例,而现在,在规模上也表现得相当明显。”

(注意这个词:动态趋势)

3. 接着,CNBC主持人追问道:“我唯一担心的是有人会受伤。我不是说对冲基金经理,而是那些跟踪进入交易的散户,他们会认为,这支股票会继续涨,但这是他们在疫情期间的习惯性想法,因为这个时候其实所有的股票都在涨。”

这个时候,Chamath开始了一泻千里:

“所以你认为,散户都不知道自己是在做什么吗?我认为,你错了。(按照你的逻辑)那么事情就会是:散户不该被允许参与股票市场。我想你是错的。如此下去,会发生什么呢?如果他们遵循应该做的,那就是买ETF被动基金,但结果就是:不平等差距会越来越大。现在,从系统的角度看,你的观点就是:让贫穷继续下去。”

“为什么突然之间你对这种动量交易这么感兴趣?举例说,如果你仔细观察每一个策略,在华尔街组织量化战略的对冲基金,他们就是趋势交易。每天他们都在交易,高杠杆小波动。基本上你的意思是:如果散户投资者通过动量交易逼空,那就是错了。但如果是机构这么做,那就没关系。那么,这就是你的意思。你可能不知道你在说什么,但你就是这么对我说的,我觉得这很不公平。”

“我不认为(不让散户这样做)是解决问题的办法。如果你想去找到事情的解决方案,你需要处理风险是如何在制度层面发生的,修正这些股票被大规模卖空的能力,改变搞笑的商业模式。这样,他们就不会被迫成为小人物,改变高杠杆基金和杠杆率。这些都是机构决定的。但不要,突然看到散户逼空赚钱了,就说:他们未来,将会是Bag holders。因此,让我们确保他们永远不能在未来参与股市。这太疯狂了。”

“你说的太片面了,说这些家伙不知道自己在做什么…我想说的是,你必须意识到,我们正进入这样一个世界,普通人现在可以像机构组织一样,获得所有的信息。两者(指散户和机构)会得出很多相同的结论,有时,在同一时间,有时,甚至散户更快,有时,则会得出相反的结论。你将在未来,看到更多这样的波动。而解决这个问题的办法,是提高机构的透明度,而不是降低散户的能力。”

“我知道,人们买卖股票有很多原因。有一些,是纯粹的价值导向;有一些,会考虑未来的现金流,未来的产品创新;还有一些,会考虑未来的动力,会考虑保证金的创建。这是允许的。如果你看对冲基金,你会发现有很多适合你的投资策略,它们都存在。我认为你现在看到的是:这种多元化的思维和冒险精神,在散户中扩散。因为在散户被广泛地认为只知道‘做多’,但现在是第一次,你开始看到了:更为复杂的散户。而随着时间推移,散户的复杂性,都将赶上机构的复杂性,即存在于机构的战略,也可能被散户应用。”

四

3月2日那天,我给我的知识星球用户们写下了“关于流量逻辑在金融领域里的表现,和已经被流量逻辑攻破了的媒体领域”。

那天,我最后的话是这样写的:

只是现在的投资者,有了更多的选择权,就像看信息,你是为了情绪上的乐一乐(真假不重要),还是真的要学以致用,把信息最终转化为货币?

在金融领域:你做交易的目的到底是什么(是为长期持有,还是为了一个短期的交易型机会)?你现在是一个什么样的状态?你知道自己在干什么吗?

如果你都很清楚,那么OK。

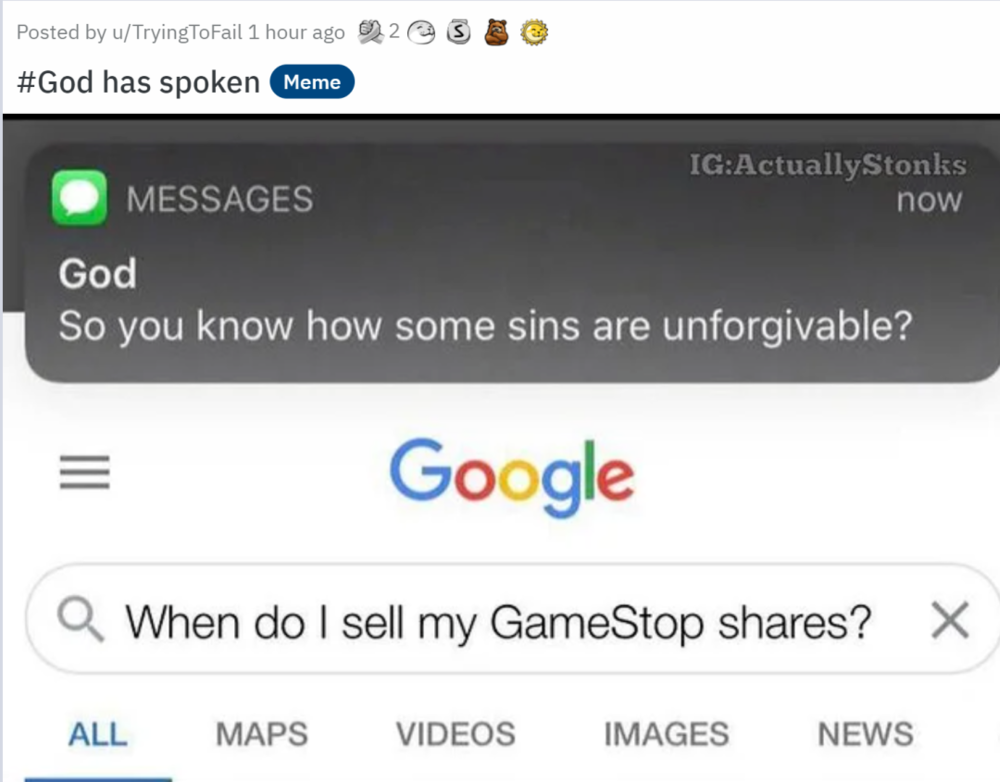

就像这张特别搞笑的图。

这张图来自WSB,是WSB里买了GME股票被套的人的一种狂欢形式。这张图讲的是有人在搜索引擎里输入了一个问题,问:“请问我啥时候可以把我的GME股票卖掉?”突然之间,他收到了“上帝”的短信:“所以,你现在知道了有些罪恶是不能被宽恕的,对吗?”

无独有偶,3月29日,硅谷顶级风险投资机构之一A16z,也发表了一篇与今年年初轰轰烈烈的GME事件相关的文章,名字叫《不再“买入并持有”:活跃交易的复兴》。

A16z的大概观点如下:

传统思路认为:活跃交易者,只是运气好,最终会被指数基金轻易打败。而被动交易(passive trading)是合理的投资策略。

但是,Robinhood等平台的稳定增长,以及WSB等投资社区的快速发展,已经将机构的力量,重新分配给个人,并重新激发起了人们对活跃交易的兴趣。

这是一个相对较新的现象,我们发现,近几年,动力开始转向积极投资。新一代投资者的进场,正在挑战这种仅仅是被动的投资策略。

而转变背后的原因,部分是心理上的,部分是结构上的。

A16Z认为:导致美国散户这种心理变化的原因主要有两个:

一是美国例外主义心理的扩展,即多数散户认为,自己要比平均水平高明;

二是Z世代的财务挑战,也就是说,这些孩子们财务挑战太大了,而他们愿意通过冒险的方式来应对。而且,这些新一代投资者从没经历过市场萎缩。许多人会认为,被动投资是有钱人继续“保持”自己有钱的战略,而不是想变得“有钱”的人的战略。

而除了文化方面的原因外,A16z也指出了另一个原因,那就是结构上的原因。这部分,也就是之前我说的——金融软件领域在“基础设施”方面的变化。

最后,A16z文章的结论是:

“简单说,购买和持有一只股票30年——这种零售投资组合理论,已经被新的投资方法所取代。我们相信,在未来的几年中,积极的投资策略,将在每一个散户投资者的投资组合中,占有一席之地。”

最后,我真的建议读者们去翻一翻国内互联网券商App里的散户讨论,但是不要只针对中概股的。

因为随着中国有越来越多的公司在海外上市,将会有越来越多的这些公司的员工,持有外币,而这些钱,通常会进入美股。这绝对是一个大的趋势。

以及,有心人可能注意到了:今年我写金融科技领域的内容特别多。这主要是因为2020年,也就是去年,美国财务类App的使用时长,增长了近90%。而这类应用,主要就是金融科技类App,包括金融和银行业务。

那么在美国,这么多使用时长的增加,这些人都在干什么呢?

他们都在交易股票、交易加密货币。

本月的一个大新闻:Venmo宣布支持用户购买加密货币。也就是说:至此,美国市场上的几个最大支付工具,都已经宣布支持用户购买加密货币。

是的,接下来,加密货币将是今年美国市场上最为精彩、最有看头的关键词之一。

本文来自微信公众号:硅发布(ID:guifabucom),作者:Lynn Yang