短短三天内,奎因和达林·沙普尔吉(Quinn and Daryn Shapurji)那套位于印第安纳州费舍(Fishers)的四居室独栋住宅就收到了54份报价。沙普尔吉女士说,他们夫妇感到完全不知所措,还有点忧伤。

“不得不拒绝这么多人,我们感到很难过,因为我们收到了很多非常诚恳的买家来信,说他们有多么喜欢我们的房子,为什么想住在这个地区,”32岁的沙普尔吉说。她是一家住宅建筑商的收尾协调员。“一些买家说,他们已经竞标了五六套房子都没成功。”

这对夫妇的房地产经纪人克里斯·多斯曼(Chris Dossman)建议他们接受现金报价,最后的成交价比22万美元的挂牌价高出2.5万美元。“这不是他们收到的最高出价,但全现金交易能杜绝各种风险,因此我们知道,从融资角度看,我们这所房子的成交不会出现任何差错,”多斯曼说。

多斯曼已经做了15年经纪人,她说,这是她迄今为止单套房子收到的最多的报价。

沙普尔吉夫妇在3月中旬完成了他们的交易,在如今火爆的房地产市场上,他们并不是唯一一个收到大量报价的卖家。根据在线经纪公司Redfin的数据,今年3月,近三分之二(64%)的Redfin中介提交的报价碰到了竞购战,而且这已经这是连续第11个月,半数以上的Redfin中介在报价时遭遇竞争。盐湖城、匹兹堡和爱达荷州博伊西是该公司分析的24个都市地区中竞争最激烈的市场。

美国的房价也在水涨船高。CoreLogic是最及时、最受关注的房价指标之一,其数据显示,2月份房价同比上涨10.4%,这是自2006年以来最大的年度增幅。全美房地产经纪人协会(National Association of Realtors)的一份报告显示,美国2月成屋售价中值为31.3万美元,较上年同期上涨近16%。

消费者越来越担心,房地产正在经历价格泡沫,而泡沫可能即将破裂。

谷歌的搜索数据体现出了人们的这种警惕。在4月的第一周,美国人对“楼市何时会崩盘”的搜索兴趣较前一个月跃升2450%。“为什么房地产市场如此火爆”的搜索量在一周内翻了一番。而且,在同一周内,搜索“2021年竞标房子时,我应该比要价多报多少”上涨了350%。搜索词“我应该买房吗”和“我应该卖房吗”也达到了创纪录的兴趣。

市场观察人士的警惕是正确的。但许多房地产业界人士表示,目前的情况还不能说是泡沫——至少在全美大部分地区不是如此。据全美地产经纪商协会(National Association of Realtors)的首席经济学家Lawrence Yun说, “它给人一种泡沫的感觉,但它跟2008年次贷危机的基本因素是不同的。”

如果不存在泡沫,那么房地产市场的热度又会持续多久?去年或今年加价买了房的人会不会踩在了高点上?

几位分析师说,答案主要取决于你住在哪里,但他们认为,抵押贷款利率继续保持在较低水平,加上一些地区的住房库存极度紧张,这会导致即使在2021年剩余时间内价格增长放缓,但对房屋的需求仍将保持强劲。

有一点可以肯定:即使在这波抢房潮结束时,房地产市场的泡沫也不太会像2008年那样骤然破裂。美国的人口统计数据非常有利于持续的住房繁荣。

最大的动力:

房子不够了

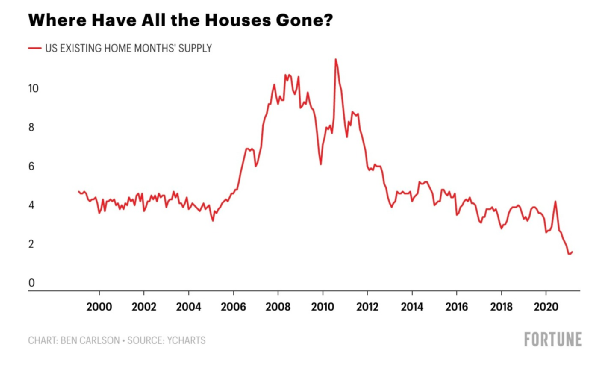

美国现在的情况是,据全美地产经纪商协会的数据,从全国来看,3月份房地产中介数量超过了待售房屋数量。

截至3月底,房屋总供应量仅为107万套,较上年同期减少28.2%。按目前的销售速度,3月底市场上的房屋供应量为2.1个月。相比之下,2007年房地产泡沫最严重时的峰值是400多万套。美国现有持牌地产经纪人约200万。

抵押贷款融资公司房地美(Freddie Mac)的一项新分析显示,美国住房市场距离满足全国的需求,眼下缺少了380万套单户住宅。与2018年相比,美国的住房短缺上升了52%。

房地美的首席经济学家萨姆·卡特(Sam Khater)说,住房供应短缺的主要原因是住房建筑商未能跟上长期需求增长的步伐。“如果我们能满足过去几年的需求,我们应该会增加近400万套住房,”卡特说。“这就是你十年来建设不足的结果。”

自2007-09年的经济衰退以来,许多建筑商破产,住宅建设活动一直低迷,建筑许可和新屋开工量分别下降了30%和43%。去年,独栋住宅的开工率升至99.1万套,为2007年以来的最高水平。但堪萨斯城联邦储备银行(Federal Reserve Bank of Kansas City)高级经济学家拉帕波特(Jordan Rappaport)说,2020年12月份美国的新屋开工数仍比上世纪90年代末的平均水平低20%以上。

全美住宅建筑商协会(National Association of Home Builders)首席分析师罗伯·迪兹(Rob Dietz)称,房屋建筑商每年需要盖110-120万套独栋房屋,才能满足长期需求,但要缩减现有的短缺,开工率还需要更高才行。

今年以来,建筑商开始受到劳动力、材料和已开发土地短缺的阻碍。这当中首当其冲的是木材短缺。近几个月来,由于需求激增、供应减少,木材价格飞涨,使得建造新房屋变得更加昂贵。根据全国住宅建筑商协会的数据,仅木材价格的上涨就使单套新房的价格增加了大约2.4万美元。

另一个值得注意的现象是,新建住宅的构成也发生了变化,大型、昂贵的住宅在住宅建设活动中占了更大的份额。房地美称,建筑商在2020年只盖了6.5万套面积小于1400平方英尺的住宅,而在上世纪70年代末,每年建造的此类住宅超过40万套。这就使得市场上总价低、适合小型家庭的房屋尤其奇货可居。

最主要的趋势:

千禧一代开始买房了

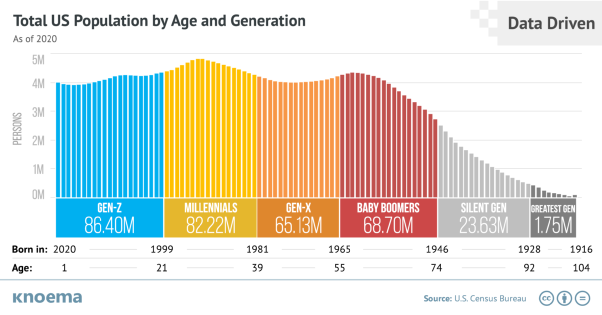

生于1982-1999年的千禧一代是美国最多的人口群体,数千万人开始步入购房的黄金时期,把积蓄投入到买房中。

这一代人买房的时间父辈更晚,因为跟上一辈人相比,千禧一代有更多人上了大学,工作和结婚较晚,还要承担还学生贷款的压力。

千禧一代是房屋经纪公司KB Home最大的买家群体,该公司表示,这一趋势早在疫情爆发前就开始了。

“金融危机后,千禧一代要么看到父母失去了房子,找不到工作,要么背负着沉重的学生债务。所以他们一度推迟了首次购房的时间,”KB Home的首席执行官杰弗里·梅泽尔(Jeffrey Mezger )告诉CNN。

不止如此。Redfin的经济学家泰勒·马尔(Tyler Marr)说,千禧一代中有大量学历较高的专业人士,现在可以在家工作,而且预计即使在疫情结束后也未必会很快回到办公室,这意味着数百万潜在的新购房者可能会继续寻求更大的空间、更低的密度、还有更多的隐私。

“随着更多的千禧一代进入购房黄金年龄并组建家庭,目前的人口统计数据非常有利于持续的住房繁荣。特别是在疫情爆发之后,越来越多的家庭也要求更多的空间,因为他们在家工作的频率越来越高,对于家庭办公和健身空间等方面的投资也越来越多。最后,考虑到房屋建设仍然不足,现有房主也在进行再融资,在我看来,所有这些因素都不会很快改变,”马尔说。

这是一拨优质买家

在几年前,二手房交易中最大的变数是买家从银行获得抵押贷款:有些买家信用评级不够,导致无法获得期望中的贷款,已经成交的房产又不得不重新回到市场中。

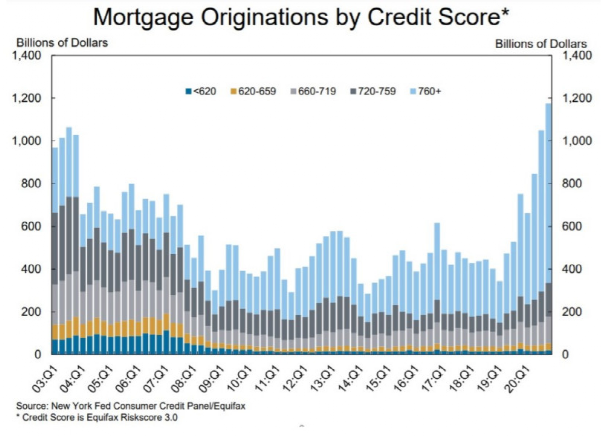

而在这一轮抢房热潮中,卖家和中介都注意到了一个现象:许多潜在买家是持币待购,现金最多的买家获胜;即使是需要贷款的买家,其信用评分都非常出色。

安东尼·拉玛奇亚(Anthony Lamacchia)是波士顿附近一家房地产公司的经纪人,2004年进入这一行。他说,在当时他看到的情况是许多买家只付少量首付甚至根本没有首付。当房价停止上涨时,市场开始崩溃。到2009年,拉玛奇亚的任务变成帮客户迅速脱手他刚刚帮他们买到的房子。

他说,现在波士顿郊区的房屋交易跟当年的情形完全不同。现在买家有更高的信用评级。他们更富裕了,预付的现金也更多了。

他说:“100万美元的房产,人们的首付是50万美元。这种情况你以前从没见过。”

纽约联邦储备银行(Federal Reserve Bank of New York)的数据显示,2020年,第四季度抵押贷款发放数量升至创纪录高位。每10个抵押贷款中有7个贷给了信用评分高于760的借款人。

Redfin的马尔说,所有这些都意味着,即使美国的房地产市场在短期内不断出现创纪录的涨幅,这次也是由与2008年崩溃前的泡沫截然不同的因素推动的。

马尔说:“现在与大衰退前房地产泡沫时期的关键区别在于,当时助长市场的是投机。购房者什么都不付,就去投机房地产,因为他们所要做的只是填几张纸,没人关心实际数字。这一次,推动价格上涨的需求是真实存在的,来自家庭、新的远程工作者以及迁往税收较低、监管较少的州的公司。”

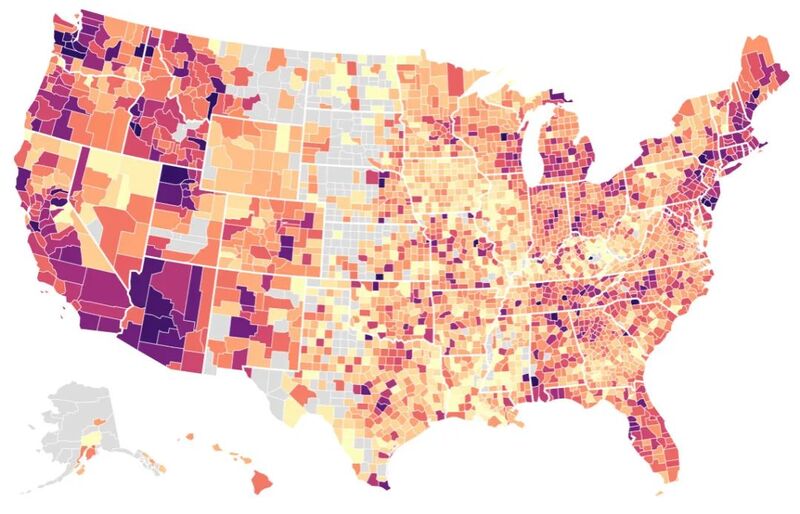

美国房地产市场热度分布图

唯恐被落下

一些首次购房者要么因房价过高而被挤出市场,要么被迫要扛上比预期中高很多的贷款。

在凤凰城,珀尔和安德鲁·克莱因汉斯(Pearl and Andrew Kleinhans)攒了两年的钱,买了他们的第一套房子。凤凰城是美国房价上涨最快的城市之一。但是,即使有20万美元的首付,他们在去年秋天与现金买家的竞购战中仍然失败。

他们和12岁的儿子、两只狗和一只猫住着一套1200平方英尺的出租公寓,希望能买套大一点的房子,而且他们想留在儿子上学的社区。

一开始,他们的预算是60万美元,但今年1月,他们不得不花85万美元买了一套四居室的房子——所在社区已经找不到小一点、便宜一点的房子了。

克莱因汉斯女士说,“这超出了我们的价格范围,或者说超出了我的消费计划。但我们能怎么样呢?每一套房子都是一上市立刻就被人抢走了。”

便宜的房子越来越难找,去年房价中值首次攀升至30万美元以上。Redfin 的首席执行官格伦·凯尔曼(Glenn Kelman)说,“住房已经成为一种奢侈品,经济似乎一分为二了。一个地方在面临许多经济困难,而另一个地方则是疯狂地买房。”

这样的势头还会持续多久?CoreLogic的首席经济学家弗兰克·诺萨福特(Frank Nothaft)说,随着抵押贷款利率上升(目前利率正在缓慢上升,从2020年底的2.67%上升到现在的3.09%),房价上涨将会减速。据他估计,今年全国房价的年涨幅将降至3%左右。但所有的房地产都是地方性的。诺萨福特说,这意味着有些市场的价格根本不会怎么上涨,而有些市场则会出现一些修正,甚至还有些市场会继续上涨,比如随着经济重启获得新生的一些大型城市。

“价格不可能永远上涨,”Redfin的马尔说,“即使基本面像现在这样可持续。抵押贷款利率可能很快就会大幅上涨,这将不可避免地给房价上涨降温,让房价回到与工资一致的水平。”