说到乐视网,就一定绕不开它的创始人贾跃亭。作为PPT融资的始祖,他曾名震江湖无人不晓,以梦想为名挥舞着镰刀,生态化反疯狂扩张,半个娱乐圈为他助威,最终却只剩“下周回国”的传说。

贾跃亭

即便没有这一次巨额罚款,贾跃亭客居美国这几年也从未在网络上销声匿迹。贾老板和“行业冥灯”罗永浩老师一起,一直在为大家同步更新大型连续剧《真还传》,成为吃瓜群众们的日常谈资。

可是你要以为他们过得很惨,那就太naive。2021年,这两大“梗王”突然都要起死回生了。

就在罗老师近期自曝争取年底还清债务的同时,贾跃亭创办的法拉第未来汽车(FF)——也就是当年拖垮乐视的烧钱之王,竟然也看到了赚钱的希望。

4月5日,法拉第未来向美国证监会递交了上市申请,预计五月完成SPAC上市,估值高达230亿人民币。

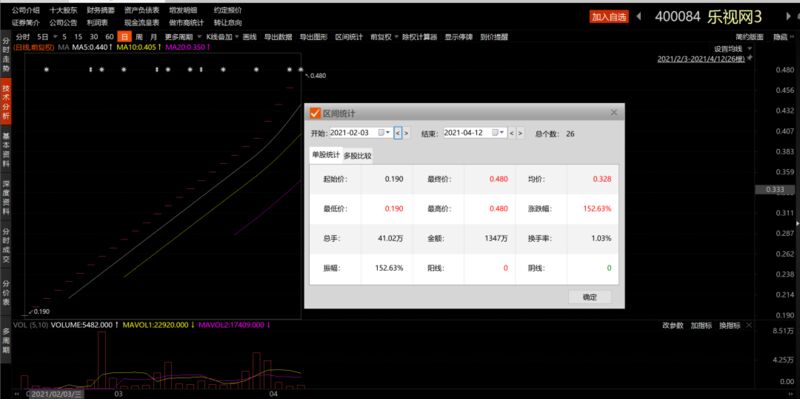

眼看着贾跃亭曾经吹的牛居然真的快实现了,国内韭菜们也找回了激情。已经退市去了股转系统的乐视网,也重现曾经“创业板一哥”的风光,到今天已经连续26个涨停,对比着年后的大A股表现,令股民看了沉默,基民看了流泪。

数据来源:Choice数据

读者们看到这里可能脑中有着大大的问号,即便美国对科技公司很友好,特斯拉也是在交付了第一代产品Roadster之后才能上市。FF一辆车都还没造出来,怎么都能上市了呢?

这里就要提到不死鸟贾跃亭的新玩具——SPAC。

01

旱地里下了一场及时雨

SPAC全称特殊目的收购公司(Special Purpose Acquisition Company),俗称空头支票公司。他们上市时会募集一定的资金,不过和普通上市公司用于经营有所不同,SPAC更类似于信托基金,募集的钱最终将投向一家公司使其变相借壳上市。

是不是听得云里雾里,我们以贾跃亭创立的法拉第未来FF公司为例:

造车行业尤其是新能源汽车作为知名的烧钱行业,2014年4月FF成立,贾跃亭先通过乐视网套现百亿资金投入造车,随后在2017年12月获得了10亿美元的A轮融资,2018年六月再次获得了恒大的8亿美元融资。

尽管看似获得了大量的融资,相比于他们的烧钱速度,几百亿人民币实在是杯水车薪,至今FF没有造出一台量产车。不仅如此,在FF发展历程中,高管离职,停工裁员的新闻屡见不鲜,公司每日都在发愁资金的来源。

那FF为什么不选择IPO上市融资呢?

这的确是一个可行的选项,美国对于新经济产业和亏损公司都允许上市,但上市流程依然耗时耗力,平均上市周期都在9个月以上,对于面临生死时速的FF并不是一个能容忍的时限。

即便FF千辛万苦拿到了上市批文,能融多少资也需要和投行们讨价还价。而就冲着FF烧了几百亿,至今一辆车没造出来,何时能量产依然悬而未决的状态,投行就算想要编故事找股民买单,也难以自圆其说。

因此为了尽力能让股票都卖掉,投行们唯一的选择就是主打性价比,拼命向公司压低发行价,让公司们在流血上市融不够钱,和放弃上市融不到钱的两难之间做选择。

不仅仅是初创企业,行业独角兽们也都经历过类似的血泪史,共享出行巨头UBER因为监管的不确定性备受投资者质疑、民宿领军者AIRBNB因为疫情收入暴跌,在上市临门一脚上被投行们大砍了一刀,被迫流血上市,而投资大佬孙正义最为看中的共享办公龙头WEWORK直接因为公司和投资者就发行定价谈崩而放弃IPO,最终改道SPAC。

而SPAC则不同,SPAC公司上市时募集了多少钱,只要合并条件合适,大概率就能拿到这么多钱,同时上市速度比IPO快1/3,中介费用也相对IPO便宜点,高效便捷,极其适合初创公司。

面对IPO需要流血上市,投资方不理不睬的现状,SPAC便是FF当下的最优解,FF需要资金,SPAC公司需要项目,两方一拍即合,携手联姻真乃天作之合。

02

带股民装X带股民飞

那么SPAC作为成长期企业的大救星,到底有何魔力让股民们趋之若鹜呢?

当然是有机会抱大腿啊!

和中国基民对热捧坤坤,蔡经理一样,美国散户对于投资大佬们也有着狂热的迷信,可是以前想跟着投资大佬赚钱,除了看看大佬出的书,听听大佬们电视台采访,一年一度去参加巴菲特的股东大会外,渠道并不多。

而SPAC相当于投资界大佬们排成一排,让股民们“选角”,无论你是按照颜值还是业绩,挑中哪个就带走哪个,还有比这更装X的事儿吗?

还记得年初GME散户大战华尔街事件中为散户发声的Chamath Palihapitiya吗?

他在电视台力挺股民发言是这样的:“2008年股灾,有的人一套十多年,有的人失去了房子和车子,现在散户们找到了个机会抱团买GME,你们居然就叫嚣法律管控,凭啥机构这么多年违法操作,大家连眼皮都不眨一下?凭啥他们做空了140%也可以不被追责,而我们要承担责任?”

GME事件并不是他第一次带散户飞,这位大佬的骄人历史可以追溯到2017年,当年他发行的SPAC公司,最后经过两年运作令人类商业太空飞行第一股维珍银河借壳上市,上市后三个月不到股价暴涨四倍,所有人赚的盆满钵满。

以往,这种投资机会只对于投资圈人士开放,然而SPAC给了普通人一个机会,只要一千美元起,顶级人士为你理财。

关键和基金发行不同,SPAC的初始投资人甚至没有亏本的可能。

一份SPAC一般发行定价为10美元,包含了一个正股和一个权证部分,正股比较类似A股的可转债,你可以持有到到期选择连本带息赎回,也可以选择转换成股票继续持有。

由于SPAC公司的目的是收购潜在公司,因此本身没有任何业务,因此股价的涨幅完全取决于公司的合并进展,同时为了让投资者安心投资,公司资金都会依照监管存在专用的信托账户,直到完成并购或者到期清算归还投资者本金,不会出现挪用等情况。

换句话说,你投入的钱要么还你本息,要么变成重组后的股票。

那么如果你不喜欢大佬给你选的标的呢?也没关系,你可以市价抛售或者选择要求大佬赎回,保证你的利益不受损失。

更加厉害的是,你买的SPAC还白送你11.5美元行权价期权,只要SPAC价格上涨,你就可以行权,获得双份的收益,而由于没有成本,即便到期成为废纸也不会损失一分一毫。

试想一下,一个你啥都不用干,等着大佬替你投资,赚了都归你,没赚我保底的理财,实在是太棒了。天下竟有这等好事?

憋说话,把钱拿走

03

SPAC真正的赢家会是你?

那有的读者可能会奇怪,投资者除了出钱啥都没干,大佬们鞍前马后寻找标的公司,为何愿意让我们一起白嫖收益呢?

正如之前提到布林肯们并不会在意那点涨幅一样,(有兴趣的读者可以阅读上一篇布林肯的文章——其实是上好几篇,何师傅杀红了眼中间插更太多了。),对于中介和投资人而言,SPAC前期的涨跌幅根本无足轻重。

比起辛辛苦苦坐庄抬拉股价从中获益,SPAC从制度上做到了真正的空手套白狼。

挥舞镰刀的美国国务卿——布林肯

绝大部分SPAC公司章程设计中的最大特点便在于其对发起人的激励,一般SPAC的注册资本均为25000美元,而SPAC上市一般会以10美元/股公开发售80%的公司股份。

换而言之,假如SPAC上市募集了1亿美元资金,SPAC创始人保留持有的20%的股份市值将会自动膨胀至2500万美元,而他们的成本仅为区区5000美元,涨幅5000倍!刺不刺激?

当然为了保障投资者的利益,在SPAC公司找到合适的标的合并上市前,创始人空手套白狼的20%股份将会被限售,但只要最后成功找到公司合并上市满一年,发起人这20%的股份便可以随时套现。

比起前期SPAC股价波动的蝇头小利,这才是大佬们真正的财富密码。

就像刚刚提到的散户之友Chamath,他的SPAC处女作Social Capital Hedosophia Holdings Corp,最终帮助维珍银河借壳上市,成为目前唯一一家公开上市的人类太空商业飞行公司。

而这单SPAC业务给他的回报也极其丰厚,截至目前便已套现3亿美元,同时依然间接持有6.2%的公司股份。

维珍银河合并上市的成功经验,直接让他选择关闭自家掌管20亿美元的风投机构,专心做SPAC,一口气又发行了五家,其中两家已经找到了合并对象,另外三家尽管还没有官宣合并对象,依然均有着20%以上的涨幅。追星的散户们充分享受到躺赚的快感。

你以为这位外号“张麻子”的人是散户之友吗?实际上,他正是完美实践了《让子弹飞》里割韭菜的最高技巧:“得先让豪绅出钱,带着百姓捐钱。豪绅捐了,百姓才跟着捐。钱到手后,豪绅的钱,如数奉还,百姓的钱,三七分账。”

而投行一开始则对SPAC态度表现的并不积极。毕竟比起IPO业务平均7-9%的一次性费率,SPAC业务不仅5.5%的承销费率较低,并且在付款条件上也很苛刻:SPAC上市时只付2%,剩下的3.5%需要并购标的成功后再付,如果两年后没有找到借壳标的,剩下3.5%的收入也就一并打了水漂。

因此尽管SPAC的上市流程相比IPO耗时短,内容也没那么复杂,但是毕竟赚的钱少,顶级投行们对SPAC的态度不温不火,视如鸡肋。早期的SPAC承销商都是一些中小券商。

然而形势比人强。2017年开始的SPAC热逐渐改变了行业格局,高盛,大摩,瑞信等头部券商逐渐发现,IPO变得青黄不接,SPAC尽管收费不高,但流程短效率高,可以以量取胜,为投行们打开新的利润增长点。

试水了多笔SPAC上市,在承销费收入上尝到甜头后,高盛敏锐地意识到,SPAC利润这么高,我上我也行啊,干嘛只赚点承销费?

2018年高盛便发行了自己的第一单SPAC——GSAH,凭借着自身行业内广阔人脉和高超的谈判和资源整合能力,最终选择了全球领先的数据中心解决方案提供商维谛技术有限公司(Vertiv),并于2020年成功合并上市。

作为回报,目前高盛持有新公司约5%股份,折合当下市值4亿美元,累计获利8万倍。

在第一单成功后,高盛于2020年6月发行了第二单SPAC,募集了7亿美元,换而言之,只要最终高盛找到合并标的成功上市,高盛的5000美元直接变1.4亿,账面回报率高达2.8万倍。

在耀眼的财富效应下,大家纷纷跻身SPAC的大潮,SPAC发起人也从传统的投行精英逐渐跨界。

说唱明星Jay-Z、女子网球传奇选手塞雷娜·威廉姆斯、NBA名人堂成员沙奎尔·奥尼尔纷纷下场成立自己的SPAC,意在从中分一杯羹。

中国人自然也不会错过这个商机,无论是中信资本,弘毅投资等知名机构,还是李嘉诚之子李泽楷,PE大佬方风雷、胡祖六,甚至是一度锒铛入狱的管金生,纷纷下场加入SPAC的游戏大潮。

有韭菜不割,伤天害理啊!大佬们默默地传递着这样的讯息。

04

所有人都不会受伤的世界真的存在吗?

试想一下,SPAC让需要融资的企业快速上市拿到了融资,SPAC创始人牵线搭桥拿到了20%股权,散户收获了不会亏本前提下投资初创期公司获得超额收益的机会,各方中介更是中介费收的盆满钵满,谁都不会受伤的世界居然就这么在金融市场诞生了?

这样的圣母世界,连《进击的巨人》作者也画不出来呀。(关于进击的巨人可耻地烂尾,何师傅作为漫画迷下次专门开更吐槽)。

可是天上不会掉馅饼,回想一下巴菲特的“名言”——如果你在牌桌上玩了半小时还没看出谁是傻瓜,你就是那个傻瓜。

今天何师傅就来解析SPAC中那些不为人知的投资幻觉。

4.1

名人效应并不一定靠谱

很多SPAC的发起人,都是各行各业有头有脸的人物,让人以为只要他们专注自己的领域,就很容易成功。

比如布林肯就说自己会专注军工、国防类项目,给散户一种懂得都懂,就差明说的错觉。

但实际上,法律规定SPAC上市时不能已有特定的潜在投资标的,绝大部分SPAC也真的是如其所言,上市时并没有圈定任何标的。比如中国人的首单SPAC上市案例和睦家,SPAC方在选择和睦家前,已经和其他8个项目组进行过沟通,全都失败了。

所以说,散户对于自己手中SPAC的投资方向,其实几乎一无所知,在信息盲盒里只能听天由命。

如果说项目管理人是投行出身,找项目还能比较靠谱,大鲨鱼奥尼尔的SPAC,即便他能慧眼识珠找到适合的标的,你真的相信他能搞好经营吗?

4.2

长期主义的幻觉

SPAC发行时,创始人总会描绘一幅美好的未来图卷,只要投资了我家的SPAC,你就会把握这个产业的新机会,成为新时代的弄潮儿。

正如巴菲特所言,只有等到退潮才知道谁在裸泳,能够长期屹立不倒的毕竟还是少数。

正如A股去年底成长股狂潮给散户带来了无脑买入核心资产持有10年的信仰,SPAC也给美国韭菜植入了买SPAC等于买未来的思维盲区。

斯坦福大学和纽约大学的一项研究表明,在2019年1月至2020年6月合并的47只SPAC中,大概有97%的对冲基金在SPAC交易完成前就已高位套现。

那么剩下来的人都是谁呢?除了几乎0成本的创始人外就是散户们了,而和对冲基金一定不会亏钱不同,散户们接盘对冲基金的价格则不太好看。

数据来源:Choice数据

Churchill Capital Corp IV原本只是一个平平无奇的SPAC,股价日常在发行价10元浮动,但是当市场传出特斯拉竞争对手LUCID将通过他借壳上市的消息后,股价短时间内飙涨六倍。

在这段时间内,10元成本的对冲基金们纷纷将SPAC份额卖给散户接盘,不知道60元接盘的散户们会不会相信LUCID是下一个特斯拉,他们迟早会解套呢?

4.3

保护投资人的条款陷阱

别看SPAC现在正是当红炸子鸡,但是正如前文所说,其实体量大,知名度高的好公司,根本没必要通过SPAC上市,让人白嫖自己20%股权。

这个市场上,可供SPAC收购的优质公司,是非常稀缺的。

因此,两年后,面对几百家快到期的SPAC,僧多粥少的局面已经注定。理论上,很多找不到收购目标的SPAC,应该选择解散,给散户退钱。

但是对于发起SPAC的大佬来说,他们恐怕不甘于这么做。别忘了,他们手里的20%股权,成本才只有5000美元。随便收购一家烂公司,哪怕市值跌个99%,他们都是赚的。

因此在大限之日前,创始人们为了自身利益而非散户利益,一定会使劲浑身解数,哪怕再烂也好,也要找一家公司仓促上市。

有人说散户有权反对啊,这里就要提到SPAC制度更精巧的一个设定了。

SPAC合并的确需要股东大会审议,但是议案一般只需要50%支持率即可通过。创始人自己控制了20%,只要再取得30%的支持,即可为所欲为。

这30%,可以来自机构投资者。听懂,掌声。

我们来看一个实际的例子:

2020年2月10日,一家叫做Boxwood Merger Corp.的SPAC,就自己的收购计划发起全体股东投票,93.9%的股东都投下了赞同票。

然后高能的一幕来了。收购计划刚一通过,绝大部分流通股股东反手就把股份卖了,放弃了未来“发财”的机会。怎么回事?

SPAC制度中最大的反直觉条款便在于此,即便同意议案,投资人依然可以要求赎回。

这些选择赎回的人,其实往往就是机构股东。他们明知道收购目标很差,将来要亏钱,却先假装同意收购,让散户以为有得赚,然后趁股价还在高位,提前套现离场。(此处再回味一下让子弹飞的台词,得先让豪绅出钱,带着百姓捐钱。豪绅捐了,百姓才跟着捐。钱到手后,豪绅的钱,如数奉还,百姓的钱,三七分账。是不是经典? )

比如在Boxwood Merger Corp.这个案例中,他们的赎回价格是10.23美元,仍然高于10美元的发行价,还是赚的。

而等到普通散户发现这事,股价肯定已经在暴跌,他们成为唯一给大佬免费股权站岗买单的炮灰。

SPAC创始人和机构投资者一起,完成了一场疯狂的割韭菜盛宴。

不过对于贾跃亭而言,美国韭菜们的死活已经无关紧要。凭借着SPAC的上市,还清中国政府的2.41亿罚款,对他可谓是小菜一碟。

要是美国人的疯狂再继续个一两年,把FF炒成另一个特斯拉,贾老板还清国内所有欠债也不是不可能。

但正如年前的A股基金发售狂潮一样,一切事物都会盛极而衰。SPAC这个泡沫,终究会有破灭的一天。到时候,贾老板会不会在美国也人人喊打?

等到那一天,贾跃亭再躲回中国,复刻一波“下周回美”,让美国韭菜也感受一下PPT大神的魅力,这剧本可就太有意思了。

关于贾跃亭的故事,是资本市场里的一部长期连续剧,闹哄哄你方唱罢我登场。但是我们不难发现,无论戏里唱的是什么,神髓永远是一句:“收割散户”。

所以何师傅奉劝看热闹的散户朋友们记牢,下次看到有人给你描绘“充满爱与正义的完美世界” 时,一定要看看清楚,ta带的是什么私货?

我可没有特指辛巴、胡祖六那几个人啊,我指的是所有人。