本文来自微信公众号:真叫卢俊(ID:zhenjiaolujun0426),作者:初晓,头图来源:IC photo

最近,在微博上有个事情引起了广泛的争论:有个银行居然新推出了一个名为彩礼贷的贷款!

怎么回事,彩礼居然都能贷款?

彩礼贷,正是江西的九江银行推出的一款贷款产品。

后来虽然九江银行辟谣,说是产品经理自己做的图,实际没有此款产品,但是这一彩礼贷还是引起了很多人的讨论。这么严肃的事情都可以拿来当贷款噱头吗?

先别急,其实这种打着一个噱头的特色贷款,早已见怪不怪了。除了彩礼贷外,还有许许多多奇怪的贷款,从头到脚、从里到外、从生到死,把你安排得明明白白的。

为什么会有这么多奇怪的贷款出现,银行这是疯了吗?

奇葩贷款那么多

银行疯了没,咱们不知道,但是看着这些“奇葩”的贷款,我是有点崩溃了。

咱们来看看,现在银行都出了多少“奇葩”贷款。

刚才提到的彩礼贷,在各种奇葩贷款里,还不算什么。

最可怕的是这个:

墓地都要分期贷款了,我的天呐!看到没,红白两件大事,全部给你安排得明明白白的。

翻了翻新闻报道,虽然彩礼贷可能是第一次见,但是其实这个墓地贷早就有了,甚至是多家银行的“明星产品”。像是昆明、张家口、厦门、安顺等地的银行都被媒体报道出过公墓按揭产品。

咱们先不来提这个彩礼贷、墓地贷是否合理,这都是监管的事情。咱们就单纯来看看还有哪些你想不到的,比较意外的奇葩贷款。

买房能贷款,买车能贷款,那你是否知道,买车位也是能贷款的呢?这不,就有一个银行推出了“车位贷”。

车位贷还是很好理解的,至少是实实在在能够看到的,价格固定。但是有一些贷款则是面对的产品价格不太固定。彩礼能贷款,婚礼也能,甚至结婚贷款已经在百度百科上有了专属的词条。

据媒体报道,早在2015年,江苏银行无锡分行就有了婚庆贷产品,并且还是一个 0利率 的产品。

结婚之后,就该生娃了吧,银行也是这样想的,与时俱进的推出了贷款。

据时代周报报道,2016年时,邮储银行、中邮消费金融公司携手家庭消费企业推出“二胎贷”,宣称“只要一张亲子照+出生证明”就可最高贷20万元。

彩礼贷、墓地贷、车位贷、婚庆贷、二胎贷,这些统统都是根据用途不同而产生的不同种类的贷款,还有一些贷款是限定了使用者的职业。

园丁贷:面向对象辖区公立教师,用于房屋装修、教育、旅游、医疗等综合性消费。

记者e贷:面向当地在编记者。

医护贷:面向辖区内卫计系统的医护工作人员和行政管理人员。

不管是面向不同使用用途的贷款,还是面向不同对象的贷款,这些五花八门的贷款,这几年来真的是层出不穷,甚至我还发现了医美贷、旅游贷等等。

不得让人迷惑,银行想要人贷款就直说,为什么要弄出这么多奇怪的贷款名头来?

为什么会出现这些奇葩贷款?

就像人们在微博上纷纷议论的那样,为什么九江银行能出现彩礼贷,为什么竟然还会有墓地贷这种贷款,这些贷款从名字上就让人觉得不适。

很多人认为这种贷款非常不尊重人,也对公序良俗造成了一定的冲击,给未来生活留下了不少隐患。

而那些针对不同人群的贷款,则议论性少一些,普遍认可是当地银行对还款人的能力进行的一种肯定,看中的是那些人职业背后的稳定还款能力。

其实,无论是什么名头的贷款,它们有一个共同的称号——消费贷。而这些消费贷出现的种类越多,说明了各大银行正在把贷款目标越来越多的放在了消费上。

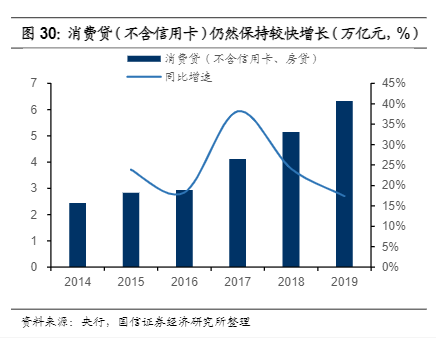

拿数据说话。按照国信证券经济研究所整理,从2017年开始,消费贷一直在保持着比较快的增长。

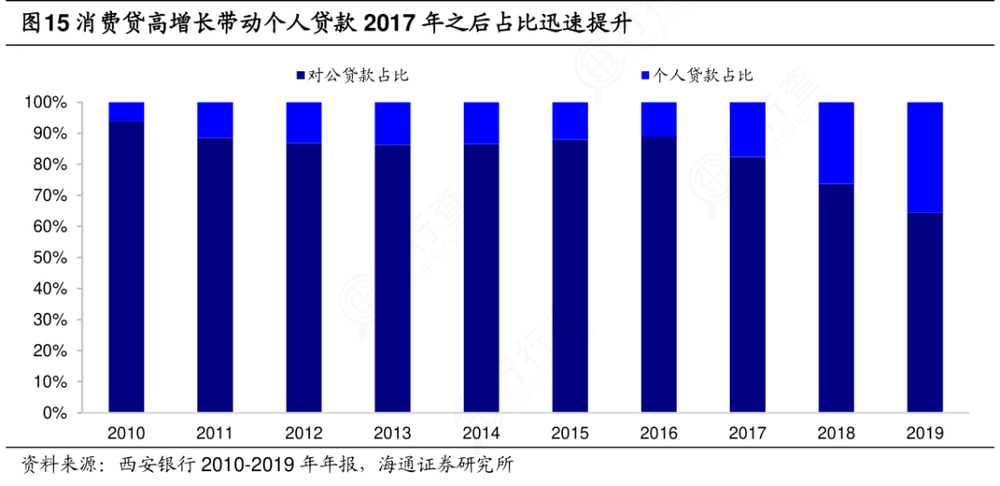

而随着消费贷的增长,以西安银行为例,在很多银行里,个人贷款的占比也开始明显逐年提高。这也是为什么银行特别注重个人消费贷的原因了。

为什么各种各样的消费贷变多了?

其实不是银行想要多推出消费贷,而是不得不推出消费贷。

银行的个人贷款业务有三大类:

一类是个人住房贷款。

一类是个人消费贷款。

另一类则是个人经营贷款。

此外部分银行会把信用卡贷款单列出来。

无论是个人住房贷款,还是个人经营贷款,这两种贷款的监管都在变得越来越严格,越来越不好放贷。而在前几年,互联网金融和房地产则是贷款流入的主要方向。

尤其是互联网金融,它的风险性较高,前些年人们对其了解不够。有很多经营贷都流入到了互联网金融上去。

然后我们就见到了不少P2P产品纷纷暴雷,给人们造成了极大的损失。现在翻翻前几年的旧帖子,还能看到不少人想要贷款加入P2P的。

目前,我国的P2P平台已经全部清零了,高风险的金融产品都得到了管控,资管类的产品风险已经开始收敛了,可以说是卡住了贷款流入互联网金融的一大途径。

而另一方面,不管是个人住房贷款,还是通过消费贷经营贷流入到房地产的贷款,也都得到了进一步的严格监管,避免大量的钱进入楼市推高房价。

从2020年来看,已经取得了一定的成果。

2020年房地产贷款增速8年来首次低于各项贷款增速,新增房地产贷款占各项贷款比重从2016年的44.8%下降到2020年的28%。

而在去年年底,还进一步进行了加码。

2020年12月31日,监管部门出台了银行业金融机构房地产贷款集中度管理制度,按照五个不同档位为银行划定了房地产贷款占比上限和个人住房贷款占比上限两条“红线”,要求不符合规定的银行限期整改。

这就是今年说的为什么买房也开始难贷款了。

而从另一方面,今年对经营贷流入楼市的监管越来越严格了,单说近期,各地都在排查经营贷流入楼市情况。

3月12日,央行上海总部印发《2021年上海信贷政策指引》,再次明确要切实防范消费贷款、经营性贷款违规流入房地产市场。

3月18日,深圳银保监局、人民银行深圳中心支行《关于辖内银行经营性贷款有关问题的通报》,通报了3起典型案例,并要求辖内银行对经营贷违规进入楼市等现象进一步强化管理。

3月23日,北京银保监局针对北京地区房价持续上涨和个人经营性贷款资金违规流入房市舆情,会同相关部门及时采取部署全面自查、开展专项核查、出台专门制度等系列监管措施。目前排查出了违规流入房地产市场的经营贷款约3.4亿元。

3月26日,银保监会、住房和城乡建设部、人民银行三部门联合发布了《关于防止经营用途贷款违规流入房地产领域的通知》,并将在5月底之前联合开展经营贷违规流入房地产的专项排查。

流入房地产的贷款,开始变得越来越少,也越来越难了。

这是一件好事,无论是金融还是房地产,都是有一定风险的,严格管控贷款是为了金融安全来考虑。

但是,既然这两个以往流入大量贷款的方向都被堵住了,那一定要有一个新的贷款流入方向,让市场上这些钱有一个去处。

那就只剩下消费贷这一条路可以走了。这就是为什么现在市面上越来越多各种类型的消费贷了,目的是为了让钱活起来。

贷款流入到消费上,与流入到房地产和金融上相比,那肯定是一件好事,能促进消费,促进经济增长,形成正循环。所以各大银行都在推出各种各样的消费贷产品来吸引客户。

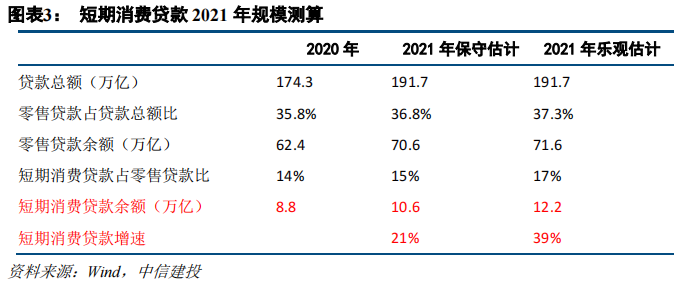

按照中信建投的测算,2021 年末短期消费贷余额将达到 10.6 万亿到 12.2 万亿,较 2020 年同比增长 20%~40%,从而预计短期消费贷款新增规模为 2 万亿~3 万亿之间。(房贷车贷为中长期贷款)

看看这增速,不得不说,消费贷未来提升空间非常广阔。也因此,消费贷贷款产品层出不穷,开始占据市场。

不知道诸位有没有发现,很多“奇葩”的消费贷贷款产品,往往是来源于小银行。

比如这次九江银行的彩礼贷,还有之前有一个小银行推出过的面向党员的贷款,都是区域性的小银行。

因为这些小银行一来不能跨区域放贷,它们能放贷的范围比较小,另一方面是小银行的市场竞争力和认可度不如大银行。如果只是普通的消费贷产品,客户很有可能会被大银行抢走,无奈之下,只好另辟新路,出了下策。

这也是为什么,明明知道“彩礼贷”“墓地贷”这些种类的贷款会引起争议,但是小银行还是要去做这个贷款产品的原因,都是出于自身的业绩压力之下。

说不定有一天,我们还会看到更多奇葩的贷款。

面对贷款要有风险意识

市场上的热钱越多,钱也就越好借。消费贷产品层出不穷,有越来越多的人借贷款去旅游、去医美、去买车、去各种消费。

但是,别看很多消费贷产品看似低利率,挺吸引人的,但实际上消费贷是真的一点都不便宜。不少消费贷打着日利率最低XX起,实际一算年利率非常高。还有一些贷款有着客户服务费,如果都加进去一算的话,利率成本可能更高。

这消费贷的便宜是真的不好占,一定要里里外外都算清楚了。

而且,多借钱进行消费,对国家来说确实是一件好事,从我们个人的角度上来说,还是要有一定的风险意识——这钱最后都是要还的。

对贷款要保持一定量的控制,不能因为好贷款了,就盲目提高自己的预算比例。

咱们看美国,去年新冠开始就在大放水,换届之后又来经济刺激计划,这放水不停,疯狂印美元。美元作为世界货币,在全世界范围内可以买买买。但是这美元放水的苦果可是要我们全世界其他国家和它一同承担的。

虽然对于我国来说,美国放水对我们的危害比新兴国家要小一些,但是大规模放水后,房地产和其他的风险都在增加,而我们还要警惕由美国放水引发的可能性的通货膨胀。

这个时候我们其实应该扼制住一定消费欲望,要有理财和投资的意识。

在豆瓣,有一个著名的小组叫做《负债者联盟》,里面的很多人从花呗、京东白条开始,一步步走上了超前消费的道路。(京东白条也是一种贷款)

因为遏制不住自己的消费欲望,导致借贷越来越多,从信用卡开始,到各种各样的消费贷。

汇丰银行曾经发布一份调查数据显示,90后在消费贷款群体中占达43.48%,负债总额接近22万亿元,人均负债达12.79万元。

各式各样的消费贷,就像是布满天空的密网,无时无刻的给人诱惑。

毫无疑问,贷款确实能让我们“轻松一刻”,但是归根结底,所有贷款,都是要还的。

本文来自微信公众号:真叫卢俊(ID:zhenjiaolujun0426),作者:初晓