本文来自微信公众号:天下银保(ID:tianxiayinbao),记者:曹韵仪,编辑:陈偲,版式:王莹

在九江银行“彩礼贷”事件引发网络热议后,监管介入调查。目前,该行已对相关人员进行处理,直接责任人和部门负责人均被问责。

事实上,除“彩礼贷”外,近年来“墓地贷”“二胎贷”、“结婚贷”等各种奇葩贷款产品层出不穷。这些噱头满满的花式贷款非但没有迎来预料之中的热捧,反而招来对其平添焦虑的骂声,背后则折射出各大银行在消费贷上的争抢和紧迫感。

“彩礼贷”争议未平,“墓地贷”接踵而至。

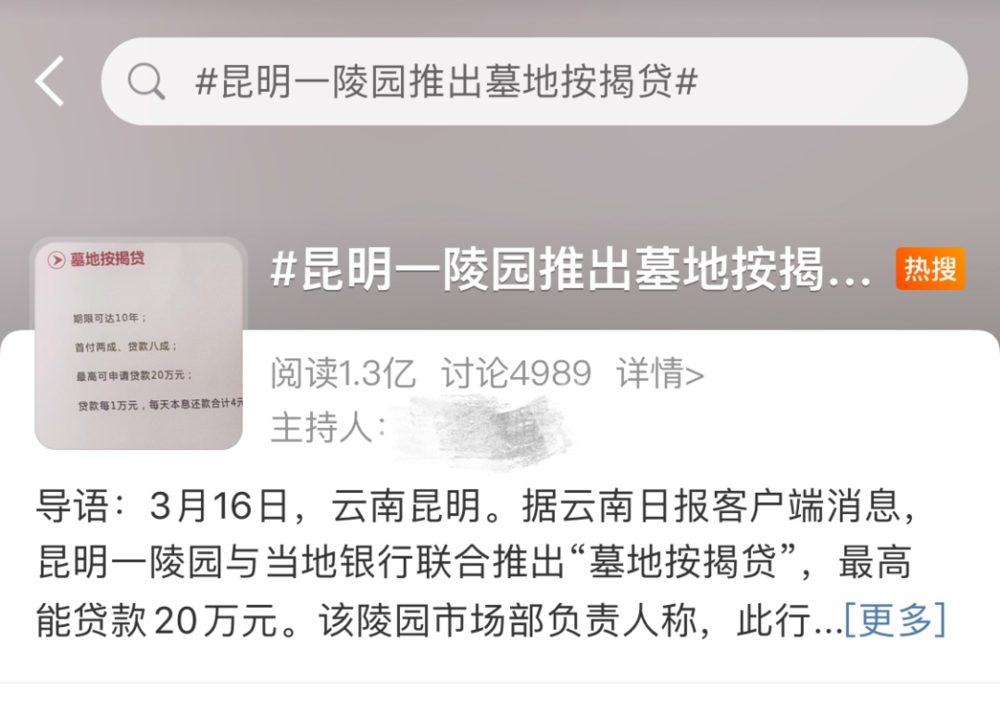

近日,有消息称,昆明一陵园与一银行合作,共同推出“墓地按揭业务”。随后,#昆明一陵园推出墓地按揭贷#上了微博同城热搜榜。

《国际金融报》记者发现,“墓地贷”这一产品其实并不仅限于云南,也有其他多地殡葬服务商宣称与银行合作提供,涉及中行、工行、泰隆商业银行等。

加上之前各地银行推出的“二胎贷”“结婚贷”等“奇葩贷款”,不少网友感叹“消费贷都被‘玩’坏了”。

那么,争议之下,为何银行仍热衷于推出各式“奇葩贷”?

“墓地贷”业务引发争议

3月17日,据媒体报道,在昆明晋龙如意园举行的清明节新闻发布会上,昆明晋龙如意园相关负责人称,该园与云南西山北银村镇银行联合推出“墓地按揭贷”金融服务项目,该项目最高可贷款20万元。

该陵园销售经理介绍,墓地平均价格为4万元左右,价格稍高的为7万元至8万元。墓地按揭贷期限可达10年;首负两成、贷款八成;贷款每1万元,每天本息还款合计4元。陵园与银行商议贷款人为子女,不会贷给老人本人。

消息一经发酵,引发无数网友吐槽。有网友感叹:“活着要还房贷,死了还要还墓地贷,太惨了!”

就此消息,《国际金融报》记者致电昆明晋龙如意园方面,相关人士回应称:“确实现在微博上有很多消息,但实际上我们和银行并没有正式合作,这项业务没有正式实施。”

该人士表示,坦率地讲,“墓地贷”本身就是一个预告,是单方面的创意,如果正式合作会发布通告。

云南西山北银村镇银行一名客户经理则对有关媒体表示,“这个产品已经暂停了,接下来也不会推出。”

不过,《国际金融报》记者注意到,“墓地贷”这一产品其实并不仅限于云南,也有其他多地殡葬服务商宣称与银行合作提供。

记者发现一家名为“一空网”的殡葬服务中心所提供的“墓宝宝”贷款服务,适用于上海及周边所有经营性公墓,适合手头暂时紧张,还款意愿强的人群。申请需要亲见身份证件并复印、客户收入财力证明、填写墓宝宝申请表格,一般2至3个工作日即可放款。

“目前我们这项服务已经暂停一年,在进行整改梳理,过四五个月再开放。”墓宝宝工作人员告诉《国际金融报》记者,他们已经做“墓地贷”有些年头,主业是做殡仪服务,但也做第三方担保,通过墓宝宝联系银行申请贷款,“直接问银行的话是没有的,但你可以试试。”

该服务的具体细节仍挂在官网上,共三家银行提供贷款,分别为中国银行、建设银行和泰隆商业银行。假设贷款10万元,各行每月信用卡分别还款8708元、8683元、8800元。以中国银行提供的方案举例,10万元以下0首付,10万元以上30%首付,4%年利率起。

除此以外,一站式殡葬服务商孝慈科技也提供分期购墓,官网介绍称通过孝慈科技购墓获得银行墓地分期贷款的申请权利,由他们的专业客户经理帮忙申请。工商银行、建设银行和招商银行的贷款都可申请。申请人户籍不限,需要购墓人身份证和复印件、财力证明等。

泰隆银行上海宝山支行客户经理对《国际金融报》记者表示,这可能是某些支行与平台的合作,并非全行都有的业务,本质是消费贷,还是不推荐客户通过中介办理,可以直接线下银行申请消费贷。“我并没有听说过这个墓地贷和合作平台。”他说。

“彩礼贷”责任人已被停职

在“墓地贷”之前,“彩礼贷”也同样引发争议。

3月16日,一份九江银行“彩礼贷”的宣传海报在朋友圈疯传。网传海报显示,该“彩礼贷”最高可贷30万元,最长可贷一年,年利率低至4.9%。值得注意的是,申请条件之一为情侣一方需为行政事业单位正式员工;贷款用途为新婚旅行、购车、购家电、购首饰等。

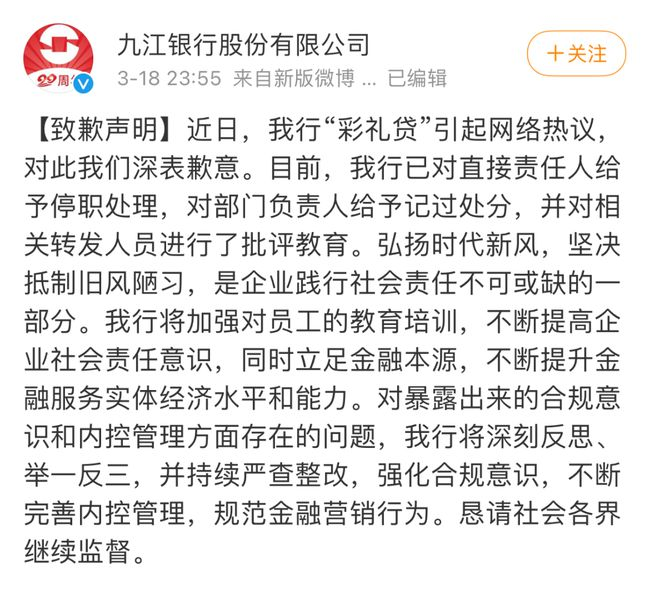

九江银行“彩礼贷”事件引发网络热议后,引起了当地监管部门的高度关注。

3月19日,当地监管部门披露最新的调查结果。据悉,江西省九江市委市政府成立了联合调查组。经调查,“彩礼贷”系九江银行零售银行管理总部一工作人员在“零花钱”消费贷款基础上,针对新婚客户群体进行的文案设计。

3月16日8时30分左右,未经九江银行相关程序审批,此工作人员将尚处于设计阶段的文案发至微信朋友圈。随后,该部门其他员工在微信朋友圈进行了转发,后于3月16日上午11时30分左右将文案全部撤回。

经核实,虽然九江银行业务系统没有“彩礼贷”相关产品信息,亦无相关授信余额,但未经产品合规审查等程序,即由内部员工私自发出,暴露出九江银行存在合规意识淡薄、内控管理不到位等问题。

联合调查组责令九江银行对相关人员进行处理,并就此事产生的不良影响致歉。目前,九江银行已对相关人员进行了处理,直接责任人和部门负责人均被问责。

3月18日晚间,九江银行在其官方微博发表致歉声明称,目前已对直接责任人给予停职处理,对部门负责人给予记过处分,并对相关转发人员进行了批评教育。“对暴露出来的合规意识和内控管理方面存在的问题,九江银行将深刻反思、举一反三,并持续严查整改,强化合规意识,不断完善内控管理,规范金融营销行为。恳请社会各界继续监督。”

“彩礼贷、墓地贷是一种营销噱头,本质为换汤不换药的普通消费贷,贷出来的资金需要用于消费,申请人也有年龄、工作等相关限制要求,与过往消费贷产品并无太大区别。”消费金融专家苏筱芮对《国际金融报》记者直言。

被玩坏的消费贷

事实上,除“彩礼贷”“墓地贷”外,银行此前还推出过“二胎贷”“结婚贷”等奇葩贷款。

2016年,南京银行、江苏银行、农业银行与南京婚庆公司结婚乐推出“结婚贷”,通过结婚乐向南京银行申请结婚贷的新人,最高额度30万元,最快1天放款,结婚费用分期付付款,最多可分36期。

2015年,邮储银行、中邮消费金融有限公司携手家庭消费企业发布“二胎贷”。“只要一张亲子照+出生证明”最高可贷20万元,线上线下皆可申请,最快当天即可放款,月手续费约0.75%。

邮储银行声称,为满足不同客户的个性化需求,产品额度跨度从最低1000元至最高20万元,产品期限从3期至36期自由选择。

这些噱头满满的花式贷款非但没有迎来预料之中的热捧,反而招来对其平添焦虑的骂声,背后折射出各大银行在消费贷上的争抢和紧迫感。

“银行意在争夺消费应用场景。在个人消费方面的贷款场景,有的已经被占领,比如房贷、车贷。”据财经评论员马元介绍,现在甚至于在某些电商网站上,去买一个旧手机,都可以“打白条”,有的还免息。所以银行要找消费应用场景,把贷款做大,于是各种各样名目就出来了。

记者注意到,今年2月20日,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》(下称《通知》),对于跨地域经营的要求更加严格,“地方法人银行开展互联网贷款业务的,应服务于当地客户,不得跨注册地辖区开展互联网贷款业务”。

业内人士指出,对于中小银行而言,这意味着贷款发放的市场和突破口更为狭窄,而其自身的风控和数据水平也相对更弱,因此更需借机寻找噱头。

中南财经政法大学数字经济研究院高级研究员金天表示,从现阶段政策导向看,“不以消费信贷作为刺激消费的手段”思路日渐明晰,说明监管层已意识到假消费场景之名、行过度消费和过度借贷之实对实体经济、金融风险和社会稳定带来的负面作用,这一点希望金融机构和从业人员务必引起高度重视。

本文来自微信公众号:天下银保(ID:tianxiayinbao),记者:曹韵仪,编辑:陈偲,版式:王莹