题图来自视觉中国

2020年,中通表现算是中规中矩。

北京时间3月18日,中通快递(纽交所代码:ZTO及香港联交所代号:2057)发布2020年第四季度及全年业绩报。

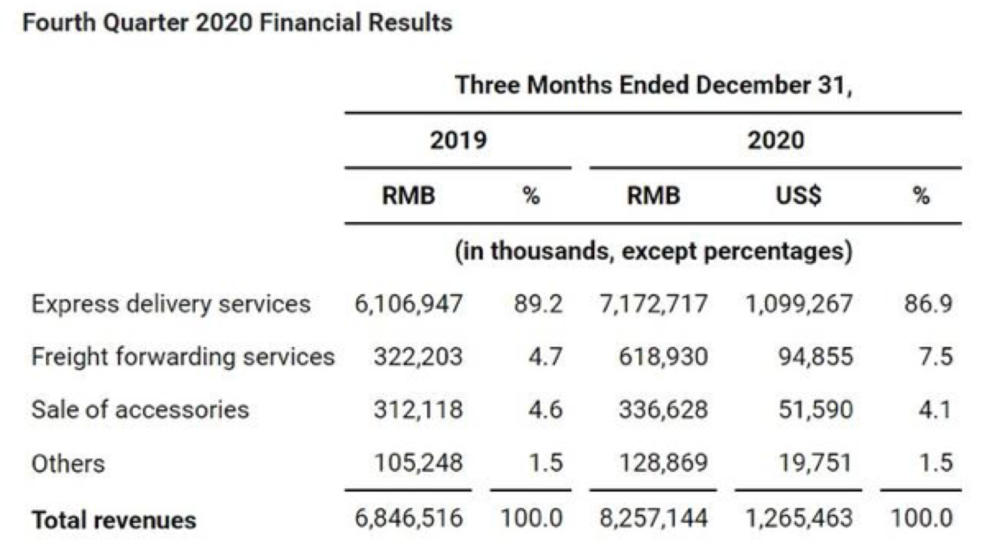

财报显示,第四季度中通实现营收82.571亿元(约合12.655亿美元),同比增长20.6%,其中核心快递服务收入较2019年同期增长17.1%;净利润为12.916亿元(约合1.979亿美元),同比下降44.3%;毛利18.58亿元(约合2.85亿美元),同比下降6.9%。

在快递量方面依旧保持高速增长,第四季度中通共完成54.1亿件,同比增长46.5%。

中通方面解释,之所以在第四季度快递量同比增长46.5%、净利润与毛利下滑,是因为行业竞争导致单票价格下降20.1%的综合影响所致。

那么,从2020年中通全年业绩来看,整体表现还算平稳,表现比较亮眼的是其快递量市场占有率。

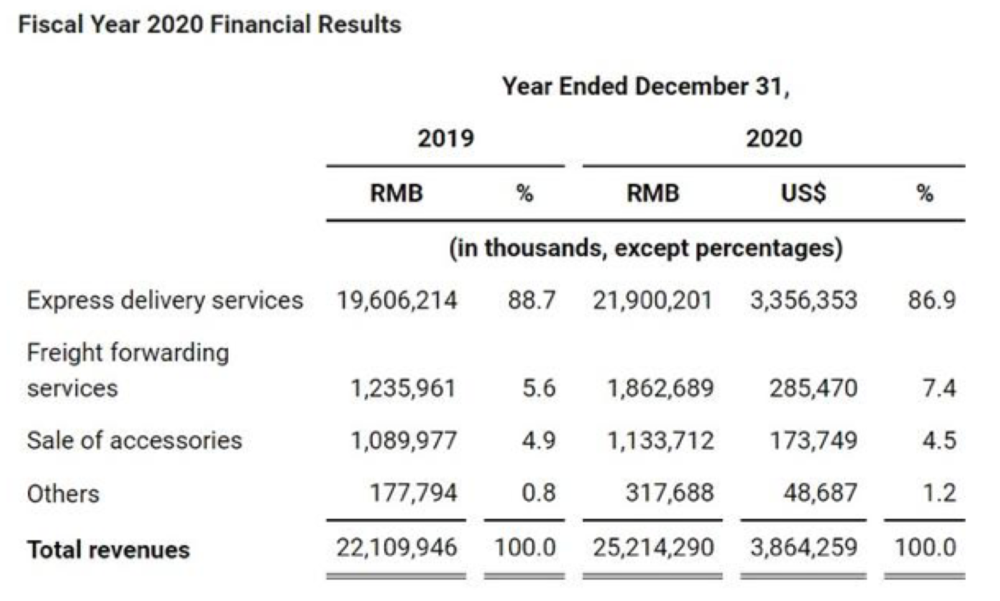

2020年,中通实现营收252.14亿元(约合38.64亿美元),同比增长14%;净利润43.26亿元(约合6.63亿美元),同比下降23.7%;毛利为58.37亿元(约合8.95亿美元 ),同比下降11.8%。

2020年全年,中通快递业务量超170亿件,同比增长40.3%,包裹量市占率扩大1.3个百分点,已达到20.4%,增长快速,属于快递全行业第一。

在基础设施上,中通拥有94个分拣中心,近9700辆自有车量,3万个服务网点,超68000个末端驿站、旺季超50%非上门投递,县级市覆盖率99%以上,23000+自有员工。

中通快递集团创始人、董事长兼首席执行官赖梅松称,2020年我们业务量为170亿余件,超过业务量目标范围上限,中通领先的市占率达到20.4%。一方面,受益于国内消费带来的强劲需求,尤其是疫情后稳定的经济回暖,中国快递行业实现连续第二年增量达百亿件;一方面,在过去一年,虽然受到疫情与行业价格战影响,但总体实现了稳健盈利。

而净利润下滑,主要也是由于行业价格战所致,其次,就是因2019年第四季度中通投资菜鸟网络产生的一次性未实现估值收益7.55亿元。

中通快递集团首席财务官颜惠萍在财报中称,加速业务量增长并获取市场份额是公司目前发展阶段中最重要的目标。公司通过将核心快递业务的单票价格下降约20%实现了创纪录的业务量增长,并提升了1.3个百分点的市场份额。

“同时,中通在2020年实现了单票分拣加运输成本下降14.3%,为过去六年里生产效率提升最大的一年。再加上公司管理费用占总收入的百分比仍维持在5.6%的稳定水平,使得公司2020年实现调整后净利润人民币46亿元,13.3%的降幅远低于同业竞争对手。” 颜惠萍表示。

中通方面预计,其2021年全年快递量将在229.5-238.0亿件的区间,同比将会增长35%-40%。

货代业务增速明显

从收入组成、运输及运营成本等细分业务来看,中通财报显示, 2020年其快递服务营收达到219亿元,占总营收由2019年的88.7%下降至86.9%。

在货代业务方面,受全球COVID-19疫情导致的跨境电子商务需求激增和价格提升所驱动,中通2020年货运代理服务收入比例有所扩大,为18.62亿元,占总营收由2019年的5.6%提升至7.4%。

另外,物料销售(快递单热敏纸)占比 4.5%,同比增长7.9%;其他部分收入占比 1.2%,其他收入主要为金融贷款业务以及广告服务。

在物流资源方面,2020年中通揽件、派件网点数量约为3万个,直接网络合作伙伴数量为5350余名,干线车辆数量约1.05万辆,其中包括约9700辆自有车辆及750余辆由桐庐通泽物流有限公司(专门为中通服务的运输运营商)拥有及经营的车辆。分拣中心间干线运输路线达到3600余条,分拣中心数量为94个,直营化率为89.4%。

在成本方面,中通营业成本总额达到了193.8亿元,同比增长25.1%。其中分拣中心成本和货运代理成本有所扩大。例如分拣中心运营成本在2020年达到52.24亿元,同比增长27.1%。自动化分拣设备的投入帮助中通将单票分拣成本控制在0.31元,同比下降9.4%。

值得注意的是,在财报中并未出现中通于去年上线的两大业务板块“星联与冷链”成绩单。

星联与冷链是中通 “捂了”两年并且在以后重点发展的业务,首先,星联发展的是航空业务,为用户提供同城即配、全国航空即日件(8h)、当日达(12h)、次日达(24h)、隔日达(48h)和全球72h稳定、高效的门到门特快专递服务;冷链主要服务中通的生鲜产品配送业务。

它们被认为是中通市场扩张、寻找新业务增量及谋划大局的举措,究竟表现如何还有待考量。

其实,仔细观察会发现,中通去年整体业绩表现不突出,主要有两点原因:一、作为加盟制快递,业绩确实受疫情影响比较严重,尤其是去年第一季度,到第二季度才有所恢复;二、加盟制快递新入局者极兔、顺丰丰网、京东京喜快递(原众邮快递)的加入,让电商件、低端件争夺更加竞争激烈,因此为了抢夺市场份额,大家都在压低价格,打价格战,中通也在其中,从财报中也可看出。

目前,快递行业正处于寡头竞争阶段,市占率决定了快递企业的市场地位,未来,快递行业的份额也会越来越集中,强者会越强。

中通现在的市占率属全行业第一,但净利润与毛利率却下滑严重,在2021年中通会用什么样的举措“即保全市占率,又提高净利润与毛利率”,这是行业人士、资本市场最为关心的。一起期待下吧。