本文来自微信公众号:市界(ID:ishijie2018),作者:李楠,编辑:李曙光,题图来自:视觉中国

1984年,柳传志创办联想,刚刚毕业的张近东进了一家国企,张瑞敏在青岛接管了家濒临倒闭的工厂,一个叫刘汉元的眉山青年,开始养鱼创业。

养鱼是他的专业,但实际操练起来,并不像想象的那么容易。一天24小时,每6小时就要给鱼儿投喂一次,每次让它们吃七八分饱,不能饿到,也不能撑到。这需要耐心和毅力,也需要细心和技巧。

刘汉元在做一种网箱养鱼的试验,为此付出的代价是,全家人手工制作鱼饲料,轮番熬夜投喂。

这成为他事业的起点。此后,这个出身农村的青年建立起农业龙头企业通威,通威又忽然跨界光伏,独创了“一边养鱼一边发电”的特色发展道路——渔光一体。

鱼饲料成就了通威的过去,光伏则寄寓通威的未来。过去一年,光伏板块大热,通威股价一度上涨超过230%,成为A股第二家市值超2000亿的光伏巨头。

然而自2月18日以来,其股价忽然持续下跌,相比此前55.5元的高点,跌幅高达30%,市值蒸发750亿。

这与光伏板块股价整体遇挫有关,但唯有通威在3月3日、4日连续触及跌停,这不免引起部分投资者的疑虑:跨界的通威,能否与持续专注于光伏的龙头相媲美?

意外成就的养鱼能手

在成为光伏巨头前,通威的身份是农业产业化龙头、全球主要水产饲料生产企业。

2004年,通威股份在上海证券交易所上市,主营业务为生产、销售饲料及饲料添加剂。在饲料加工行业,尤其在水产饲料领域,通威居于市场领先地位,连续六年保持全国水产饲料销量第一。

通威掌舵者刘汉元一手造就了通威的发展脉络。

天府之国成都平原土地肥沃,物质富饶。伺候好土地,便可安居乐业。1964年,刘汉元出生于眉山,祖辈务农。

作为苏轼老乡,刘汉元自幼聪慧。4年读完小学,2年读完初中。13岁读中专,本来志愿是电子类,却莫名其妙考进了四川水产学校,学了淡水养殖。

专业不是自己感兴趣的内容,但刘汉元把养鱼技术学得很扎实,毕业后做起了水产技术员的工作。

改革开放后,四川出台政策鼓励人们争当万元户。乐山出现5个养鱼的“万元户”,政府准备表彰,相关部门安排刘汉元与同事去实地审查,看看他们是否真像上报材料中说的养了那么多鱼。

一番审查,万元户的成功让两人震惊:万元户的业绩没有造假,但养鱼技术远远不如自己!

“我们用技术帮助他们,一年下来他们纯利润超过万元。我们这些当老师的手把手教会了他们,一个月收入才38.5元,干一年才几百块钱!”

这种差距刺激了刘汉元的神经,同时,一些先进国家用一立方米养出上百公斤鱼的事例,也激发了他的好奇心与积极性:“为什么我们不自己养鱼?”

每个人都有过不甘当下状况的冲动和灵光一闪的想法,但真正付诸行动并坚持下去的寥寥无几。刘汉元不仅动了心思,还走上了边工作边创业的道路。

1984年10月25日,刘汉元体验到生平第一次万众瞩目的感觉。七个月前,他将大约3800尾鲤鱼苗投入到一只废弃钢管组成的网箱中,开始了金属网箱流水养鱼试验,现在到了成果验收的阶段。

水电局、计经委等政府部门人员,以及《四川日报》等媒体记者都参加了刘汉元的试验验收。在顶部面积64平方米的网箱里,共捕捞出2781斤鱼,平均每立方米水体产鱼37.87斤。考虑投入饵料计算,每3.22斤饵料便能长一斤鱼,折合亩产达到2.53万斤。

当时全四川最高产量一亩不到2万斤,刘汉元发明的“渠道金属网箱式流水养鱼”技术,一举创下四川养鱼史上新的高产纪录。

这种技术发明本可以成为刘汉元事业的根基,但实际上,刘汉元的成功来自于对这种发明的放弃。

养鱼试验成功后,刘汉元被眉山县授予“科学养鱼能手”称号,其发明的渠道金属网箱式流水养鱼技术被列入农业部“星火计划”,向全国推广。但刘汉元紧接着的动作,是快速转型,办企业做起了饲料生意。

主要原因是,网箱流水养鱼技术推广开来,激发了农户养鱼热情。如果继续单纯做养鱼生意,刘汉元自己未必能保持领先,倒不如切入产业链上游,专注鱼饲料的大规模生产和销售,稳稳地赚养殖户们的钱。

由此可见刘汉元商业头脑之灵活。后来通威介入光伏产业,也是在产业链上游占据优势地位。不管下游竞争如何激烈,都脱离不了对上游的依赖。

1995年12月8日,通威饲料有限公司由通威集团和刘定全、管亚伟等七人共同出资成立,其中通威集团由刘汉元持股80%。

通威饲料正是通威股份的前身。在2016年之前,通威股份主要经营农产品业务,水产饲料是唯一核心产品和主要利润来源。

在2015年,通威股份营收140.79亿,同比下滑8.63%;归属上市公司股东的净利润3.31亿,同比增长仅0.56%。

而在2016年,通威集团将光伏业务包装进上市公司后,通威股份当年营收达208.84亿元,实现净利润10.25亿元。

可以预见,通威未来的想象力,要靠光伏业务支撑。

一边养鱼一边发电

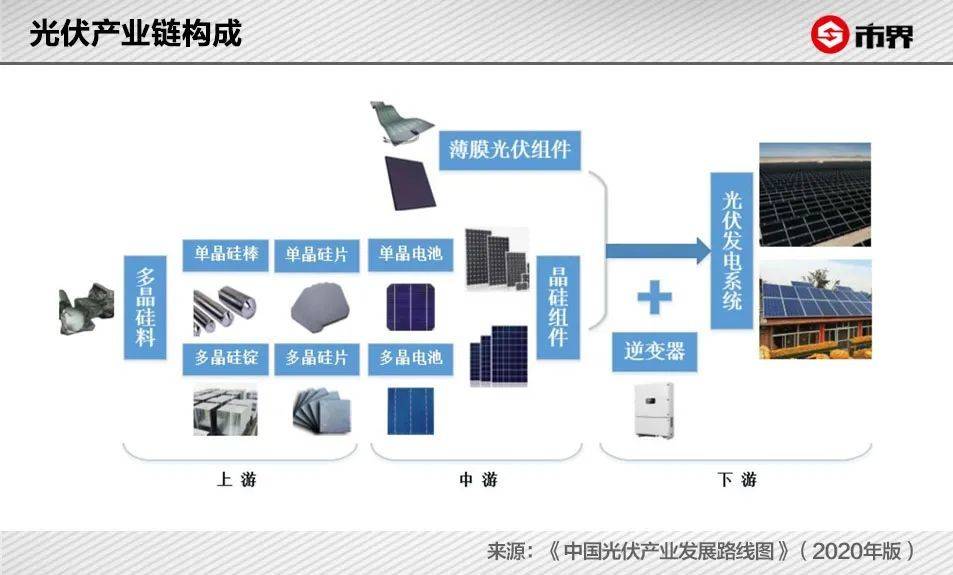

通威的光伏之路,从产业上游的多晶硅开始。

2004年9月,主做饲料的通威股份上市半年后,同样生产饲料的巨星集团董事长唐光跃找上门来,希望刘汉元投资他的一个氯碱化工项目。

氯碱化工是与石油化工、煤炭化工等并列的几大化工板块之一,可以用来生产PVC(聚氯乙烯)。

当时,随着房地产业的高速发展,相关建材和装饰材料都需要的PVC价格飙升,达到每吨9000到10000元的高位。

唐光跃上马了一个10万吨产能的PVC项目——永祥树脂有限公司。因为资金跟不上,需要寻求合作。

刘汉元本也留意到了氯碱化工市场。因此两人一拍即合,通威股份受让了永祥树脂50%的股份,并用其管理方式和理念对永祥进行改造。后来,刘汉元进一步实现了对永祥的控股。

通威自此迈出了多元化发展的关键一步。不过,刘汉元看上的不仅是PVC,还有光伏。

氯碱化工的下游产品三氯氢硅,正是生产多晶硅的主要原料。而多晶硅,是光伏产业的基础。

新世纪之初,欧洲在新能源技术开发与应用方面逐渐成熟,光伏发展在欧洲被重视起来。

2004年,德国政府颁布《新能源法》,对光伏发电进行电价补贴,光伏市场迎来爆发式增长。当年底,德国超越日本,成为“多晶硅光伏发电”第一大国。而后许多国家纷纷效仿德国,全球光伏行业迎来井喷式发展。

作为太阳能电池和半导体器件生产中的主要材料来源,全球多晶硅价格随之一路攀升。

刘汉元注意到了光伏的机会。根据他的设想,手握三氯氢硅原料,在合适的时候大举进入多晶硅生产领域,会比别人更容易。

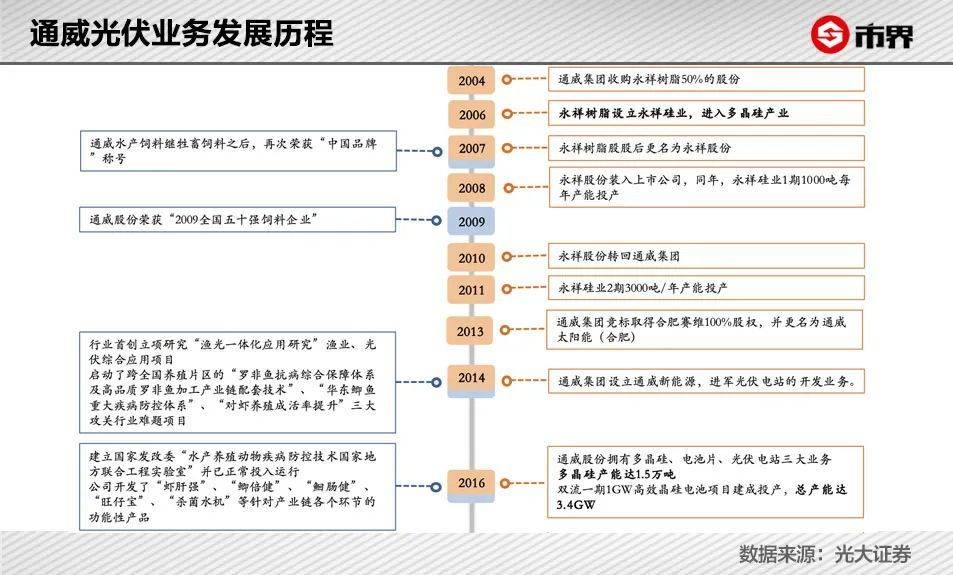

2006年12月,刘汉元宣布“全力以赴进军多晶硅产业”。2007年5月,通威集团与乐山市人民政府签署10000吨多晶硅项目投资协议。2008年9月19日,永祥多晶硅正式投产。

新入牌桌者必然要有自己长处,成本控制,就是通威一大优势。在以往生产多晶硅的方法中,生产1吨多晶硅,会同时产生10吨左右的四氯化硅。

四氯化硅有毒,需建设新的设备来处理才能排放,这大大增加多晶硅的生产成本。通威的技术可将副产物回收再利用,使生产中的用电量、三氯氢硅的消耗都大幅降低。整体效果上,降低一半成本。

但意外的是,大环境忽然有了变化。

2008年9月金融危机爆发,光伏行业受到影响,德国、西班牙、日本等主要市场萎缩,多晶硅需求骤降,价格从每吨330万元一路下挫至每吨30万元到40万元。

永祥二期3000吨工程被迫停滞,刘汉元的光伏构想受挫。

祸不单行,金融危机之后的2011年,美国启动对中国光伏产品的“双反”(反倾销、反补贴)。2012年,欧盟也针对从中国进口的光伏板、光伏电池以及其他光伏组件发起反倾销调查。

欧洲占据中国光伏出口额的70%以上,影响立竿见影。2011年中国光伏企业数为262家,2012年缩减至112家。

国内龙头无锡尚德、江西赛维的财务风险暴露,相继破产重组。

不过,刘汉元并未就此放弃。在全球能源危机和环保问题的严峻挑战下,发展可再生的清洁能源是各国必由之路,太阳能是最佳选择之一。因此,光伏产业的崛起逻辑并未改变。

深思熟虑后,刘汉元决心在光伏领域进行产业链垂直一体化延伸,进一步拓展中下游业务。

被网红丁真带火的理塘,是刘汉元看中的地方。2011年,通威集团在理塘投资870万元建设太阳能光伏电站正式运行。同在2011年,通威在新疆的"太阳能光伏一体化项目"启动,计划总投资额260亿元。

2013年,通威集团以8.7亿价格接盘合肥赛维LDK,改名通威太阳能(合肥)有限公司,填补电池片领域空白。2014年,通威旗下光伏终端业务投资平台通威新能源成立。

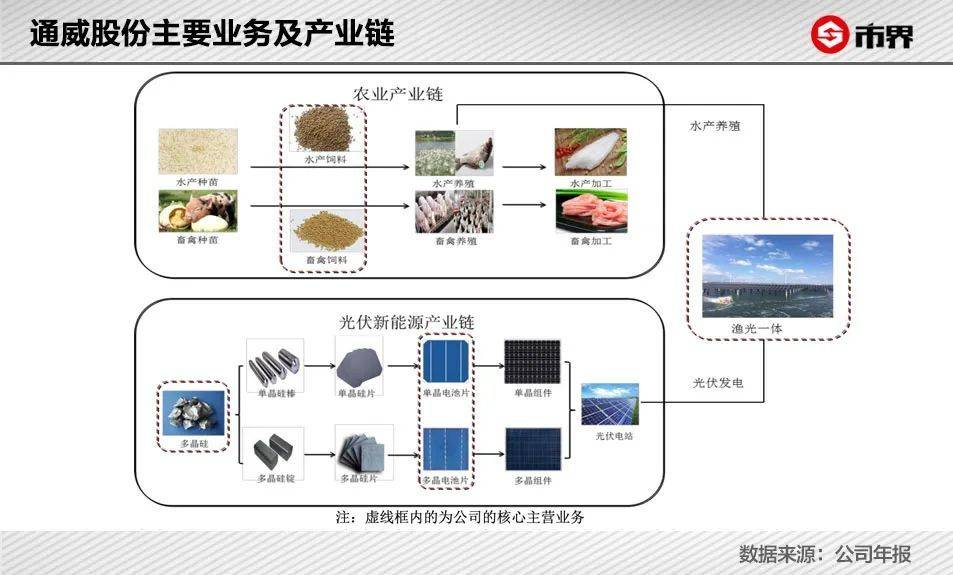

至此,通威集团形成了永祥股份(光伏上游)、通威新能源(光伏下游)和通威太阳能(光伏中游)的光伏产业链格局,它们相互联系,彼此支撑。而这些业务,之后都注入到上市公司通威股份。

光伏业务的成长性高过农业,而且利润率更高。光大证券报告指出,光伏板块业务在通威主营利润中的占比连续多年稳定在 50%以上。

虽然起步于“养鱼”,但光伏板块已成为通威未来的希望。

更神奇的是,通威不仅是单纯从农业跨界,它还将新旧业务做了有机融合,走出了一条特色的光伏发展之路——“渔光一体”。

“渔光一体”借鉴了国外“池塘水面光伏”模式,通威股份首席水产专家吴宗文曾向《科技日报》阐述这种模式的优越性:

“夏天水温升高,鱼会停止生长,光伏发电板对水面的遮挡可有效抑制水温。而水产养殖中,人工增氧会消耗不少电力,光伏发电不仅能反哺增氧机消耗的电能,还可给养殖户带来一笔不菲的发电收入。”

据吴宗文分析,对光伏电站来说,当温度大于28摄氏度时,每增加一度,光伏发电量就降低3.2‰。而水的比热容大于陆地,可有效吸收空气中的热量,水面上温度升高的幅度低于陆地,更有利于光伏发电板保持高效率。

此外,水面光伏电站还可以避免火灾、动物啃咬电缆等潜在风险。

把光伏和农业这两个会占用大量土地资源的产业相结合,水面上发电,水面下养鱼,“渔光一体”实现了空间上的立体复用,提高了资源利用效率。

借力光伏业务,通威股份实现了业绩的高速增长。

不过,光伏行业并不简单,伴随机遇的还有风险。2021年3月3日,通威忽遇暴击,股价一日蒸发将近170亿。

拥硅未必能称王

全球处在缺硅状态。

《巴黎协定》定下了一个长期目标:要将全球平均气温相比工业化前水平的增幅限制在远低于2°C。

为实现这个目标,在未来30年,要大发展光伏与风电。

北京特亿阳光新能源总裁祁海珅向市界指出,2021年的光伏市场,会在2020年光伏平价上网预热市场的基础上更加火热。“碳中和”、“碳达峰”带来的碳交易市场机会,有很大的增长空间。

根据首创证券报告,包括通威股份、新特能源等在内的五大硅料巨头,已签出86.73万吨硅料的长单。不过,长单的签订只是供应量的保证,并不意味着价格的锁定,已签订长单的下游硅片企业仍需按月商定采购价格。

这意味着,硅料价格大概率会节节攀升。谁掌握的硅料产能越大,显然得到的好处也就越多。

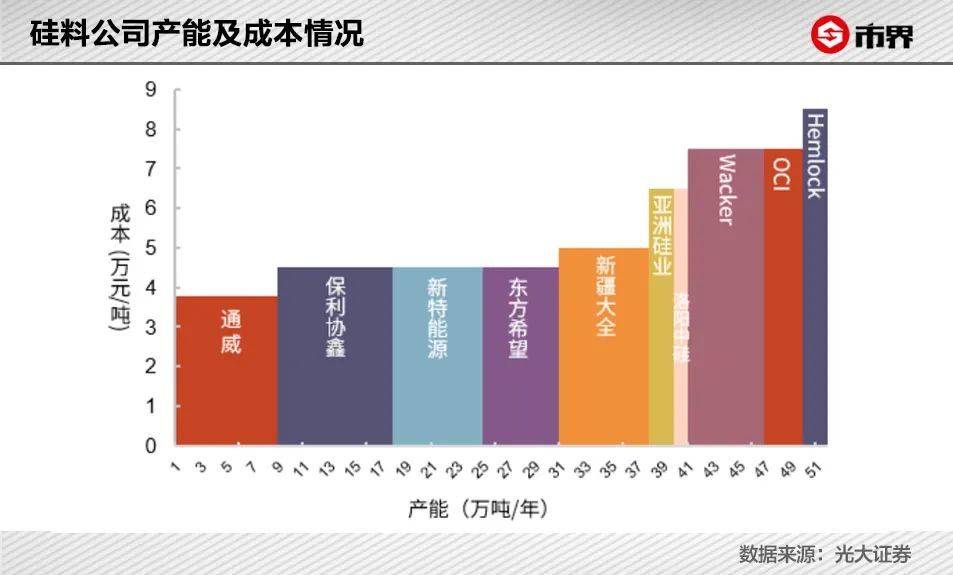

截至2019年底,通威旗下永祥股份多晶硅料产能高达8万吨。根据中国硅业分会数据,通威股份产能占比 18%,跻身行业第一梯队。

这是通威被普遍看好的重要原因。然而3月3日,通威股份忽然暴跌,即便尾盘快速拉升,下跌幅度依然接近8%。

一种猜测认为,这与对手的一封公告有关。此前在2月28日,保利协鑫能源发布了扩产公告,其全资附属公司江苏中能与无锡上机签订战略合作,将共同投资180亿元,建设30万吨颗粒硅的研发及生产项目。

颗粒硅技术对比目前市场主流的改良西门子法,具备低耗能、连续生产的优势,有望成为下一代光伏硅料技术。

在时下的硅料巨头中,通威股份的成本最低。一旦保利协鑫能源颗粒硅技术成熟并大规模商业化,对通威股份而言,无疑是一种威胁。

同在3月3日,对比通威股份大跌,保利协鑫能源股价上涨9.49%。

对于市场的疑虑,当晚通威股份人士向证券时报回应称,颗粒硅对公司没有影响。

但即便如此,通威仍不能高枕无忧。

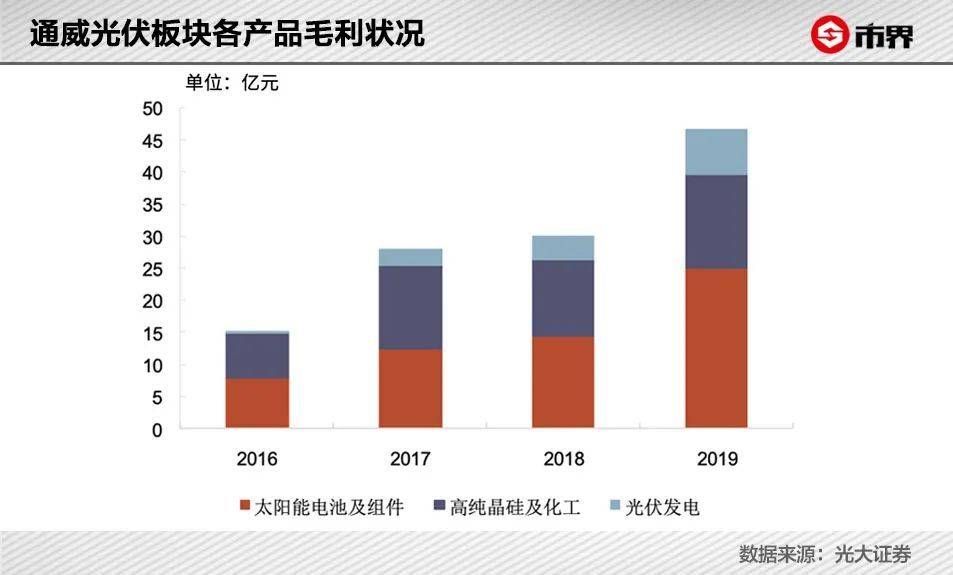

在通威光伏业务中,营收和利润贡献最多的是太阳能电池及组件。2019年,通威太阳能电池及组件产品贡献营收122.71亿元,比其他两项之和还高(高纯晶硅及化工贡献营收51.79亿,光伏发电贡献营收10.93亿)。

但营收最多的业务,毛利率最低。

据光大证券统计,通威近4年多晶硅及化工业务平均毛利率为 34.77%,光伏发电业务平均毛利率为 47.84%,而太阳能电池及组件业务的平均毛利率仅19.57%。

虽然光伏承载了通威的未来,钱赚得却并不容易。3月4日,光伏板块大跌,通威跌停收盘。

实际回顾通威的发展,这家从水产饲料起家的巨头,已经实现了出人意料的成长,然而光伏的产业环境远比水产饲料复杂。今后它能否一直如其名字所说,“通力合作,威力无穷”,仍需谨慎对待。

参考资料:《财富之上:刘汉元和他的商业哲学》

本文来自微信公众号:市界(ID:ishijie2018),作者:李楠,编辑:李曙光