此外,巴菲特面对在过去的一年中,把平生所见美股熔断次数追到只比自己的五次少一次的全球投资者,他将在2021年致股东公开信如何探讨这前所未有的全球经济和市场态势呢?世界各地的投资人都希望从中了解这位传奇投资者的最新研判,帮助自己预判未来的经济和市场。新浪财经特将这封15页信件的全文翻译附后,帮助投资人特别是价值投资者留存这份“圣经”般的学习资料。

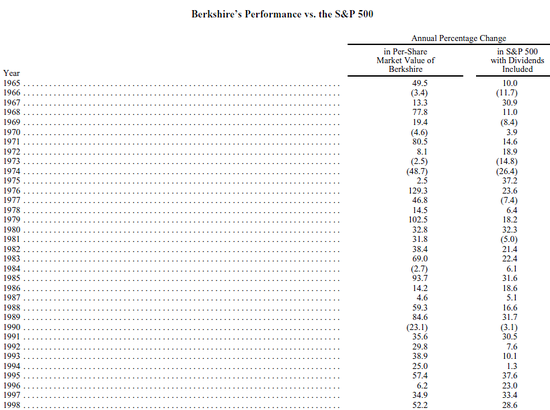

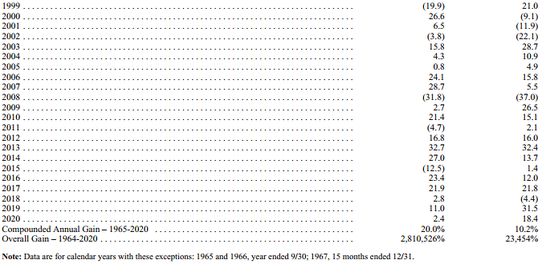

依照惯例,信件开始是伯克希尔的业绩与美股风向标:标普500指数表现的对比,2020年伯克希尔每股市值的增幅只有2.4%,而标普500指数的增幅高达18.4%,伯克希尔跑输了16个百分点。但长期来看,1965-2020年,伯克希尔每股市值的复合年增长率为20.0%,明显超过标普500指数的10.2%,而1964-2020年伯克希尔的市值增长率是令人吃惊的2,810,526%,也就是281052倍多,而标普500指数为23,454%,即234倍多。

巴菲特致股东信首页对比伯克希尔的业绩与美股标杆:标普500指数的表现 上表注:表中数据为正常日历年数据,但以下的年份例外:1965年和1966年均为截至当年的9月30日,而1967年总计为15个月,结束于当年12月31日。

巴菲特2021年致股东公开信全译:新浪美股团队/编译(持续更新中)

伯克希尔哈撒韦(364580.01, -3219.98, -0.88%)公司致股东:

根据美国公认会计准则(GAAP),伯克希尔2020年的盈利为425亿美元。这一数字的四个组成部分是219亿美元的营业利润,49亿美元的实现资本利得,我们持有的股票中存在的净未实现资本利得增加所带来的267亿美元收益,最后,我们拥有的一些子公司和附属公司的价值减记导致的110亿美元损失。所有项目均在税后基础上列示。

营业利润是最重要的,即使它们不是我们公认会计准则总额中最大的项目。我们在伯克希尔的重点是增加我们的这部分收入和收购大的处于有利位置的企业。但去年,我们两个目标都没有实现:伯克希尔没有进行大规模收购,营业利润下降了9%。不过,通过保留收益和回购约5%的股票,我们确实提高了伯克希尔的每股内在价值。

与资本利得或损失(无论是已实现或未实现)相关的两个公认会计准则组成部分每年都在反复波动,这反映了股票市场的波动。无论今天的数据如何,我和我的长期合作伙伴查理·芒格都坚信,随着时间的推移,伯克希尔的投资收益将是可观的。

正如我多次强调的那样,查理和我将伯克希尔持有的上市股票(截至去年年底价值2810亿美元)视为一个企业集合。我们并不控制这些公司的运营,但我们确实按比例分享了它们的长期繁荣。然而,从会计角度来看,我们的那部分利润并没有包括在伯克希尔的收益中。相反,只有这些被投资方支付给我们的股息才会被记录在我们的账簿上。根据公认会计准则,被投资方代表我们保留的巨额资金也变成无形资产。

然而,这些看不见的东西不应该被忽视:这些未记录的留存收益通常为伯克希尔创造价值 —— 大量价值。被投资方利用这些留存资金来扩大业务、进行收购、偿还债务,通常还会回购股票(这种行为增加了我们在他们未来收益中所占的份额)。

正如我们在去年的股东信中指出的那样,留存收益在整个美国历史上推动了美国企业的发展。对卡内基和洛克菲勒行之有效的方法多年来对数百万股东也行之有效。

当然,我们的一些投资人会令人失望,他们留存的收益几乎没有增加他们公司的价值。但其他公司会超额完成任务,其中少数公司表现出色。总而言之,我们预计自己在伯克希尔非控股业务(别人会认为是我们的股票投资组合)留存的巨额收益中所占的份额,最终会给我们带来等量或更多的资本利得。在我们56年的任期中,这一期望一直得到满足。

我们GAAP数据的最后一个组成部分——丑陋的110亿美元减记——几乎是全部量化我在2016年犯的一个错误。那一年,伯克希尔收购了精密铸件公司(Precision Castparts,“PCC”),我付了太多的钱。

联合企业赢得了他们可怕的名声。

********************

芒格和我希望我们的企业集团拥有具有良好财务状况和优秀经理人的多元化企业集团的全部或部分,而伯克希尔是否控制这些业务对我们来说并不重要。

我花了好一会儿才明白过来。但是芒格,还有我在伯克希尔继承的纺织业务中苦苦挣扎的20年经验,最终说服了我,拥有一个很棒的企业的不控股股权,要比拥有控股100%的挣扎在边缘企业更有利可图,更愉快,更少工作量。

基于这些原因,我们的企业集团将继续由可控的和非可控的业务组成。芒格和我会根据一家公司持久的竞争优势,管理能力和特点,以及价格,将资金配置到我们认为最合理的地方。

如果这一战略不需要我们付出多少努力,那就更好了。与跳水比赛使用的计分系统不同,你在商业活动中不会因为有“难度”而得分。此外,正如罗纳德-里根告诫的那样:“据说努力工作不会导致死亡,但我要说为什么要冒这个险呢?”

家族的珠宝以及我们如何增加你的珠宝份额

在A-1页,我们列出了伯克希尔旗下的子公司,这些公司在去年年底雇佣了36万名员工。

您可以在本报告后面的10-K中阅读到更多关于这些控股公司的信息。我们主要的头寸集中在我们拥有少量股权,但不控股的公司,这些公司列在这封信的第7页。这部分也同样非常庞大和多样化。

然而,伯克希尔的大部分价值存在于四大业务,其中三大业务为我们的控股业务,我们仅持有第四大业务5.4%的股权。四大业务都是珠宝。

价值最大的是我们的财产/意外险业务,53年来一直是伯克希尔的核心业务。我们的保险家族在保险领域是独一无二的。它的负责人Ajit Jain在1986年加入了伯克希尔哈撒韦公司,他也是独一无二的。

总的来说,我们保险业务的运营资金远远超过其全球竞争对手。我们的财务实力,加上伯克希尔每年从其非保险业务中获得的巨额现金流,使我们的保险公司能安全地遵循以购买股票为主的投资策略,这对绝大多数保险公司来说是不可行的。那些保险公司,出于监管和信用评级的原因,必须以购买债券为主。

现在债券并不是好的投资标的。你能相信最近10年期美国国债的收益率是0.93%——比1981年9月的15.8%的收益率下降了94%吗?在某些重要的大国,如德国和日本,投资者从数万亿美元的主权债务中获得负回报。全球范围内的固定收益投资者——无论是养老基金、保险公司还是退休人员——都面临着暗淡的未来。

一些保险公司,以及其他债券投资者,可能会试图通过将购买转移到由不稳定的借款人支持的债券,来为目前可怜的回报提供动力。然而,高风险贷款并不是解决利率不足问题的办法。30年前,一度强大的储蓄和贷款行业毁了自己,部分原因是忽视了这条箴言。

伯克希尔现在拥有1380亿美元的保险“浮动”资金 —— 这些资金不属于我们,但我们可以配置,无论是配置债券、股票还是美国国库券等现金等价物。浮动资金与银行存款有一些相似之处:保险公司每天都有现金进进出出,但保险公司持有的现金总额变化很小。伯克希尔持有的巨额资产很可能会在未来许多年保持在目前的水平,而且从累计角度看对我们来说是没有成本的。当然,这个令人高兴的结果可能会改变 —— 但是,随着时间的推移,我会喜欢我们的胜算。

在我每年给你们的信中,我已经重复地 —— 有些人可能会说没完没了地 —— 解释了我们的保险业务。因此,今年我会请希望更多了解我们保险业务和“浮动资金”的新股东阅读2019年报告的相关部分,今年再次刊发在A-2页。重要的是您要了解我们从事保险业务所存在的风险和机会。

我们第二和第三大最有价值的资产是伯克希尔对以货运量计美国最大铁路公司BNSF的100%持股,以及我们对苹果(121.26, 0.27, 0.22%)公司5.4%的持股。排名第四的是我们持有91%的伯克希尔哈撒韦能源公司(BHE)。这是一个非常不同寻常的公用事业公司,在我们拥有它的21年里,它的年收入从1.22亿美元增长到了34亿美元。

关于BNSF和BHE在这封信后面我将做更多说明。然而,现在,我想把重点放在伯克希尔会定期使用的一种做法上,以提高你对它的“四大资产”以及伯克希尔拥有的许多其他资产的兴趣。

************

去年,我们花247亿美元回购了相当于80,998股伯克希尔哈撒韦A股的股票,对伯克希尔的资产扩张表现出了热情。这一行动使你们在伯克希尔旗下所有企业的持股比例增加了5.2%,而你们根本不需要动用你们的钱包。

按照查理和我长期以来推荐的标准,我们进行了这些回购,因为我们相信,它们既能持续提高持股人的每股内在价值,也能让伯克希尔拥有充足的资金来应对可能遇到的任何机会或问题。

我们绝不认为伯克希尔的股票应该以任何价格回购。我之所以强调这一点,是因为美国的CEO们有过这样一个尴尬的记录:在股价上涨时,他们投入更多公司资金用于回购,而不是股价下跌时。我们的做法恰恰相反。

伯克希尔对苹果的投资生动地说明了回购的力量。我们从2016年末开始购买苹果股票,到2018年7月初,我们持有的苹果股票(经拆股调整后)略多于10亿股。说到这里,我指的是伯克希尔总账户中持有的投资,而不包括随后被出售的非常少的、单独管理的苹果股票。当我们在2018年年中完成购买时,伯克希尔的一般账户持有苹果5.2%的股份。

我们的投资成本是360亿美元。从那以后,我们都享受了定期股息,平均每年约7.75亿美元,而且在2020年,通过出售我们头寸的一小部分,我们还获得了额外的110亿美元。

尽管有出售 —— 你们瞧! —— 伯克希尔目前仍持有苹果5.4%的股份。这一增长对我们来说是没有成本的,因为苹果一直在回购其股票,从而大幅减少了目前的流通股票数量。

但这远不是所有的好消息。因为我们还在两年半内回购了伯克希尔的股票,你现在间接拥有的苹果资产和未来收益比2018年7月整整多10%。

这种令人愉快的动态仍在继续。伯克希尔自去年底以来回购了更多股票,并且将来可能会进一步减少其股票数量。苹果也公开表示有意回购其股票。随着流通股的减少,伯克希尔的股东不仅将在我们的保险集团、BNSF(北伯林顿铁路公司)和BHE(伯克希尔·哈撒韦能源公司)中拥有更大的利益,而且还会发现他们对苹果的间接所有权也在增加。

回购的数学看似缓慢,但随着时间的推移会产生强大的力量。该过程为投资者提供了一种简单的方式,让他们拥有不断扩大的企业份额。正如性感女星梅·韦斯特(Mae West)向我们保证的那样: “太多的好东西都可以是美好的”。

投资

下面我们列出了15笔年底市值最大的普通股投资。我们排除了卡夫亨氏的持股——325,442,152股——因为伯克希尔是一个控股集团的一部分,因此必须使用“权益”法来计算这笔投资。在伯克希尔的资产负债表上,卡夫亨氏持有的卡夫亨氏资产按公认会计准则计算为133亿美元,这一数字代表伯克希尔在2020年12月31日经审计的卡夫亨氏资产净值中所占的份额。但请注意,2020年12月31日我们这些股票的市值只有113亿美元。

股数* 公司名称 持股比例 成本** 市值(后二者单位为百万美元)

25,533,082 艾伯维. . . . 1.4% $2,333 $2,736

151,610,700 美国运通. . . 18.8% 1,287 18,331

907,559,761 苹果公司 . . .5.4% 31,089 120,424

1,032,852,006 美国银行(34.71, -1.22, -3.40%). 11.9% 14,631 31,306

66,835,615 纽约梅隆银行(42.16, -1.26, -2.90%). . 7.5% 2,918 2,837

225,000,000 比亚迪 . . . . 8.2% 232 5,897

5,213,461 特许通讯 . . . . 2.7% 904 3,449

48,498,965 雪佛龙(100, -2.35, -2.30%) . . 2.5% 4,024 4,096

400,000,000 可口可乐(48.99, -1.18, -2.35%) . . . .9.3% 1,299 21,936

52,975,000 通用汽车(51.33, 0.73, 1.44%) . . . . 3.7% 1,616 2,206

81,304,200 伊藤忠商事 . . . 5.1% 1,862 2,336

28,697,435 默沙东(72.62, -2.00, -2.68%) . . . . . 1.1% 2,390 2,347

24,669,778 穆迪 . . . . . . 13.2% 248 7,160

148,176,166 美国合众银行(50, -1.63, -3.16%) . . . 9.8% 5,638 6,904

146,716,496 威瑞森(55.3, -1.20, -2.12%)通讯 3.5% 8,691 8,620

其他*** . . . . . . 29,458 40,585

股票投资总计 . . . . . . $108,620 $281,170

*注:

*不包括伯克希尔旗下子公司的养老基金持有的股票。

**这是我们的实际购买价格,也是我们的计税依据。

***包括对西方石油(26.61, -0.14, -0.52%)公司(Occidental Petroleum)的100亿美元投资,包括优先股和购买普通股的认股权证,目前组合估值为90亿美元。

双城记

在美国,成功的故事俯拾皆是。自我们国家诞生以来,那些有理想(25.37, -0.50, -1.93%)、有抱负,但往往只有微薄资本的人,通过创造新东西或用旧东西改善顾客体验,取得了超出他们梦想的成功。

查理和我曾游历全美,与这些人或他们的家人相遇。在西海岸,我们从1972年收购喜诗糖果(See’s Candy)开始了这一惯例。整整一个世纪前,玛丽·时思(Mary See)开始推出一种古老的产品,她用特殊的配方对其进行了改造。除了她的商业计划之外,她还开设了一些古色古香的商店,里面有友好的销售人员。她在洛杉矶开的第一家小专卖店最终发展成了几百家商店,遍布整个西部。

今天,时思女士的作品继续令客户感到愉悦,同时为成千上万的男女提供终身就业机会。伯克希尔的工作就是不干涉公司的成功。当企业生产和分销一种非必需的消费品时,客户就是老板。而且,100年后,客户向伯克希尔传递的信息依然清晰:“不要乱动我的糖果。(时思糖果的网址是 https://www.sees.com/,可以试试他们的花生糖。)

接下来让我们跨越大陆来到华盛顿特区。1936年,利奥·古德温和他的妻子莉莲开始相信,汽车保险——一种通常从代理商那里购买的标准化产品——可以直接以低得多的价格出售。两人怀揣10万美元,与拥有1000倍甚至更多资本的大型保险公司展开了较量。政府雇员保险公司(后来简称为GEICO)由此开始了其漫漫征程。

幸运的是,我在整整70年前就了解到了这家公司的潜力。它立刻成为了我的初恋(在投资方面)。接下来的故事大家都知道了:伯克希尔最终100%拥有了GEICO,这家84岁年历史公司一直在微调,但没有改变利奥和莉莲的愿景。

当然,该公司的规模发生了变化。1937年,也就是GEICO运营的第一个整年,其完成了238,288美元的业务。去年的数字是350亿美元。

************

今天,沿海地区汇聚了大量金融、媒体、政府和科技机构,人们很容易忽视美国中部发生的很多奇迹。让我们关注两个社区,它们为我们全国各地的人才和雄心提供了令人惊叹的例证。

我从奥马哈开始,你们不会感到奇怪,

1940年,毕业于奥马哈中心高中(也是查理、我父亲、我第一任妻子、我们的三个孩子和两个孙儿的母校)的杰克·林格沃特(Jack Ringwalt)决定用12.5万美元的资本创办一家财产/意外伤害保险公司。

杰克的梦想似乎是荒谬的,因为这要求他的小公司——有点浮夸地被命名为国民保险公司(National Indemnity)——与大型保险公司竞争,而这些公司都拥有充足的资本。此外,这些竞争对手凭借遍布全国的、资金雄厚的、历史悠久的当地代理商网络而牢固地确立了自己的地位。

在杰克的计划中,与GEICO不同的是,国民保险公司本身会使用任何屈尊接受它的机构,因此在收购业务时没有成本优势。为了克服这些可怕的障碍,国民保险将重点放在了被大公司认为不重要的“古怪”风险上。不可思议的是,这一策略成功了。

杰克诚实、精明、讨人喜欢,还有点古怪。他尤其不喜欢监管机构。每当他对他们的监督感到厌烦时,他就会有卖掉公司的冲动。