一、存款数据

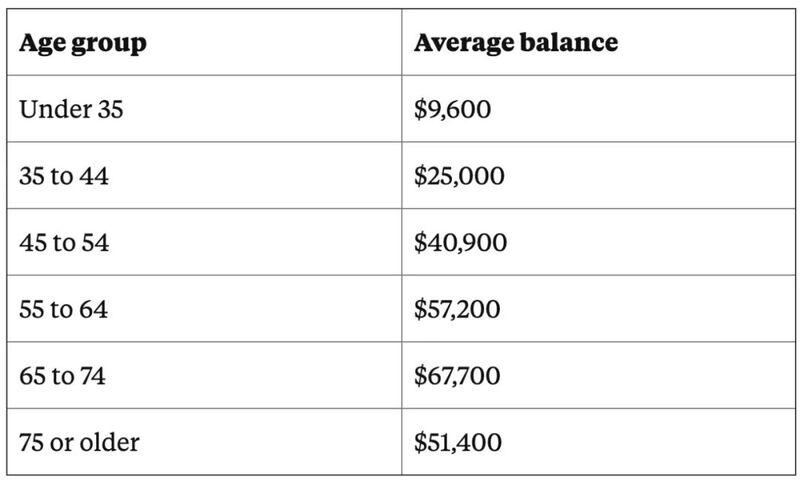

我们直入主题,先看存款数据。根据美联储提供的信息,美国不同年龄层的平均存款额相差很大,其中35岁以下的年轻人的人均存款只有9600美元,之后基本上随着年龄的增长而增加,35-44岁群体人均存款为2.5万美元,45-54岁的人均4.09万美元、55-64岁的人均5.72万美元,65-74岁的人均6.77万美元(也是最高的一组),75及以上老人人均存款是5.14万美元。当然,考虑到各个年龄段中存在的贫富差距,各年龄段的存款中位数明显低于平均数。

各年龄段美国人平均存款

多说一下,现在65以上的美国人正好就是战后的“婴儿潮一代”,他们在美国经济发展中的地位有点像中国的60后和70后,属于抓住了最好机会的一批人,这从存款数据上也是看得出线索的。

除了年龄划分,不同家庭结构之间的存款数字也相差很大,单身无孩的家庭平均存款是1.33万美元,单身有孩子的家庭平均存款1.17万美元,没有孩子的夫妻家庭平均存款达到6.6万美元,有孩子的夫妻家庭平均存款4.28万美元。我们大概也可以看出为什么越来越多的年轻人都不愿生孩子了。

美国不同类型家庭存款

若按照族裔分组,白人的存款是最多的,人均5.14万美元,黑人只有8600美元,拉丁裔1.67万美元,而包括亚裔在内的其他族裔人均存款3.39万美元。看来很多人瞧不起老黑和老墨确实是有数据支撑的。从结果来看,种族不公非常明显,但从过程来看,问题还是处在非裔和拉丁裔的教育、就业和财务观念上。

美国不同族裔平均存款

“书中自有黄金屋”这句话在美国同样有效,没有高中学历的美国人平均存款只有7600美元,高中学历人均存款1.67万美元、大学肄业(未拿学位)的美国人平均存款1.89万美元,而拥有大学学位的美国人平均存款达到8.56万美元,可见读大学在美国对于一个人的发展来说有多么重要!

美国不同学历平均存款

二、存款之外的重点

看过上面的存款数据,我们了解到美国人存款水平并没有我们之前想象的那么低,但考虑到美国是一个人均GDP高达6.5万美元的发达国家,即使美国人消费观念超前,这个存款水平还是显得低了一些,是什么因素导致的呢?

是退休金。美国人的储蓄账户除了银行的现金存款外,很重要的另一个补充是退休金账户,换句话说,他们的存款有很多都投资在了退休金账户中,所以看现金余额就显得少了。当你了解这些账户的数据和运行机制后,或许会对低现金存款更加理解。

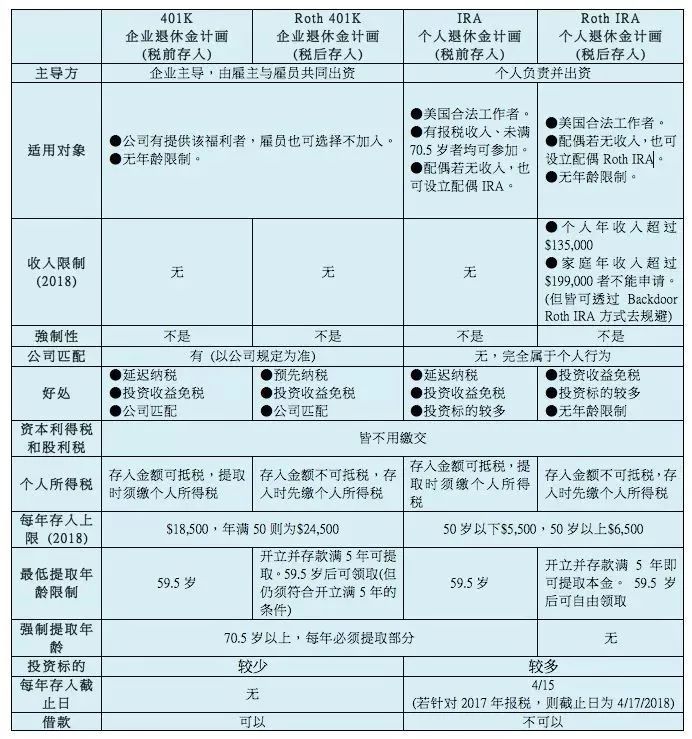

美国养老保险制度至今已有200多年历史,其中最普遍的就是401K与IRA,401K是指企业退休金计划、IRA是指个人退休金计划。

401K只适用于私营公司雇员,属于雇主和雇员共同出资的企业补充养老保险制度,适用于在公司有提供该福利者。其他的非盈利组织如学校,也会提供类似福利,叫做403B。而IRA的全称是Individual Retirement Account,是401K以外另一个美国人管理退休金的常用账户类别。由个人负责并自愿参加的个人储蓄养老保险制度,适用于所有能在美国合法工作的美国人与绿卡持有人,任何有收入的个人都能开立IRA账户。

401K和IRA都具有福利性,具体来说,他们都可以享受资本利得税和股息税的减免,都可以抵扣个人所得税。在401K当中还可享受赠送投入,比如我们自己投入100美元,公司就要帮我们再投一部分,比如一个常见的配送比例0.5,那么此时公司就要为你的401K账户投资50美元,而且还免税,相当于白送。这么好的东西自然也有限额,在2020年,每个人最多只能投1.95万美元进401K账户(50岁以上2.6万美元)、最多只能投6000美元进IRA账户(50岁以上7000美元),401K和IRA两者不矛盾,普通人可以同时用好这两个账户,发挥他们福利属性,使自己的投资回报最大化。

另外,401K和IRA都设置了最早的提取时间(59.5岁),否则要面临10%的罚款,所以这两个账户就相当于强制定投和长持。这对账户持有人非常有好处,因为它迫使持有人长期持有、长期投资,最终获得惊人的财富。据统计,65岁及以上老人的401K账户平均拥有超过20万美元资产,远高于我们第一部分看到这一年龄段的平均现金存款,可见退休时美国人的大多数流动性资产都是股票而非现金。

不同年龄段美国人的401K账户平均结余

401K和IRA对比

目前,有32%的美国人拥有401K账户、34.8%的美国人拥有IRA账户,所以未来别再说美股只是少数富人的游戏了,它更是美国养老金的最重要来源。中国目前也在往这个方向走,社保基金投资A股的成绩总体来看也不错,从这个角度看,积极推动资本市场发展也是有社会公益属性的。

三、贫富差距

尽管401K和IRA这么完善,但401K毕竟是打工人专属、IRA又是自愿性质,而美国恰恰就有这么一群人既没有稳定工作投资401K、又不愿意分出一年哪怕小几千美元的钱去投资IRA。他们的消费习惯是今朝有酒今朝醉、吃了上顿不管下顿,最终结果就是他们越来越穷,越来越被其他人甩在了后面无法逆袭。这群人最终就成了美国社会的不安定因素,也成为BLM和Antifa打砸抢活动中的积极成员。但说实话,他们这样的处境怪不得别人,只能怪自己。

Antifa和BLM的黑小将们用自己的行动诠释了什么是“无恒产者无恒心”

贫富差距这么大,美国穷人怎么活?食品券非常重要。凡是收入在美国联邦政府贫穷线130%以下的人,均有合法资格领取食物券。换句话说,就算一个人没有穷到贫困线,但收入也不高,只比贫困线高25%,那么TA也是可以领取食品券的。以2019年的三人家庭来说,如果家庭月收入低于2252美元(或年收入约低于27020美元)就可申请食物券,假设家里还有一位老年人或是身心障碍人士,则是月收入在3500美元以下即可申请。申请者不限定在美国公民,像是难民、居住在美国五年以上的外国人、有年纪低于十八岁的小孩、以及服务过美国军队的人都有资格申请。

光靠食品券这种基础保障只能解决温饱问题,但显然无法在美国过上得体的生活,要改善自己的财务状况,就业才是最最重要。美国各州都有最低时薪标准,一个人一旦有工作,那收入就不会太低。比如纽约州的最低时薪要求是15美元(其中纽约市是17.7美元),一个人每月工作22天、每天工作8小时,一个月的收入至少也有2640美元。加上很多低收入者的存款太少,他们的财务状况完全取决于自己是否稳定就业,所以美国每个月的非农就业数据才成为美国最重要的宏观经济数据之一,它的重要性可能比GDP数据还要大,因为GDP是一个季度才发布一次的数据,而非农更精准、一个月一次,再者GDP的民生属性远不如非农强。

正是因为贫富差距之下低收入者财务状况比较薄弱,疫情一来他们失业受到的冲击也最大,所以美国联邦政府才会针对除了富人以外的人派发现金。2020年中时已经发过一次,当时是一个成年人1200美元,一个孩子500美元。现在新一轮救助计划一开始是600美元/人,后来川普要求提高到2000美元,但最终仍未定下。

我们应该明白一个道理,那就是无论一个国家多强大,都一定会有富人、中产、穷人,关键在于如何保障低收入群体的基本生活水平并保障他们有通畅的上升渠道。

对于中国人而言,我们也要珍惜靠过去勤俭节约、艰苦奋斗换来的健康财务状况、培养财商,避免走向美国穷人那种低储蓄、高负债、好吃懒做的尴尬境地。