最新动作出现在12月3日,美国众议院通过了《外国公司问责法案》(Holding Foreign Companies Accountable Act),给在美上市的中国公司下了最后通牒。

有人说,这是特朗普的收官之作;也有人说,这是拜登对中国砍下的第一刀。

他们或许都对。因为,这个法案引发了美国政治中罕见的现象:两党意见高度统一。不管是共和党占多的参议院,还是民主党占多的众议院,都将这个法案全票通过,只待总统特朗普签字即可生效。

但是,他们也可能都不对。我认为,在党派政治的框架之外,也能给这件事一个合理的解释。

这部《外国公司问责法案》,究竟为什么让中国公司感到被针对了?原因有二。

第一,它导致了两国法律制度的“掐架”。该法案要求在美上市的中国企业更加透明化,即使美国人明明知道,中国企业无法照做。

法案规定,在美上市的外国公司必须披露更多信息,包括与外国政府、政党的一切关联;并且必须在三年内向美国监管方——公众公司会计监督委员会(PCAOB)——提交审计工作底稿,否则将被退市。

审计工作底稿,指的是会计师事会所在对上市公司进行财务和经营审计的过程中,形成的工作记录乃至会议纪要。拿到审计工作底稿,监管方可以确定在经营数据舞弊案中,上市企业和会计师事务所各自应承担多少责任。

这当然是保护投资者利益的好事,毕竟,中、美投资者的钱,都不是树上长的嘛。

但是,给PCAOB审计权限,也着实让中国企业感到为难。

因为,如果真按照美国的新法案递交了审计资料,中国企业和会计师事务所将违反的,是中国的法律。

在中国,企业的财务状况属于“机密信息”。根据《保守国家秘密法》和《档案法》的相关规定,审计工作底稿等档案必须存放在中国境内,且不能将其内容备份和电子版传送到境外。

同样,今年生效的新《证券法》也明确规定,境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动。未经国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。

到底是选择违反美国法律,还是违反中国法律?这是个问题。

不得不说,被夹在大国博弈之间,面对这个两难困境,中国企业的压力也很大——它们原本只是想愉快地赚钱啊!

第二,这个法案的打击面,也确实太大了。

经笔者查阅,在PCAOB的“无法审查”列表中,共有155家中国大陆企业和55家中国香港企业。

而截至今年10月2日,在美上市的、总部设在大陆的企业共有217家。粗略计算可知,约71.4%的中国大陆企业不受PCAOB的审核程序制约,其中就包括百度、腾讯、网易等互联网大厂,中石油、中石化等国有巨头,众多生物医药公司,也不乏贝壳、蔚来等中概股新秀。

此外,阿里巴巴也出现在PCAOB的香港企业列表中。

四舍五入一下,中国各行各业的头部企业,所有勇闯美股的国人之光,都被美国政府盯上了。

这个法案的通过,真的是美国人一时兴起吗?

从历史上讲,美国人也确实上过中国企业的当:前有东南融通(NYSE:LFT),后有瑞幸咖啡(NASDAQ:LK),都是在无法被PCAOB审查的情况下爆出财务造假,让投资者被割了韭菜,吃了大亏。

《华尔街日报》称,过去18年,美国监管方一直试图与中国方面达成合作,请求中国政府准许他们审查中国企业的审计文件。

为了实现这一目标,美国人阴谋阳谋都用遍了:包括把中国的审计机构告上法庭,与中国监管者进行谈判,以及向美国投资者告知中概股的投资风险等。但结果,你懂的。

《经济学人》评价道,“12月2日,美国国会受够了。”

站在美国人的角度来看,让中国企业遵守规则,天经地义。这是个法律问题。

而对中国人来说,这不可能只是个法律问题。

的确,结合这几年的大环境来看,在这个时间点通过这项法案,不得不让人浮想联翩:这究竟是特朗普卸任前的“最后一棒”,还是拜登外交新战略的“初试牛刀”?

外交部发言人华春莹2日就回应称,这一法案是“对中国企业进行政治打压”,寻找其他更加温和的方法促进合作才是正道。

不管怎样,最糟心的,还是那些在美股面临抉择的中国企业。

它们的生存环境始终很微妙:它们游离在美国监管体系之外,靠着讲故事成功实现了“美国梦”,但这个梦很不牢靠——如果中美如果仍在“蜜月期”,那它们尚可在灰色地带存活,造富神话也不会有人拆穿;而中美一旦闹僵,美国政府随时可以拿法律问题说事,让中国资本梦断美国。

这还没完。

从许多方面来讲,中美已经不是同路人了。

同样是在美股界,另一项堪称奇葩的重磅消息,很多人可能都没有注意到。

12月1日,《纽约时报》报道,纳斯达克交易所已向SEC提交一个新的议案,将要求上市公司的董事会更加“多样化”。

这是什么意思?就是说,每个在纳斯达克挂牌的企业,其董事会都要有至少一位女性,以及至少一位极少数族裔(underrepresented minority)或性少数者(L.G.B.T.Q.)。

如果SEC批准了这项提议,那么在纳斯达克上市的公司就要在一年内向市场公布其董事会的“多样性数据”;如果在一定期限内没有完成“多样化”指标,就要公开说明原因,或面临退市。

这颇有些“我制裁我自己”的意思,因为纳斯达克在过去6个月的自我调查中,发现超过四分之三的上市公司不符合此要求。这些企业都得好好想想,究竟还能不能在纳斯达克待下去。

就算如此,纳斯达克也毅然决然:“研究表明,董事会的多元化可以提振投资者对公司可持续发展的信心……我们认为每个董事会都应具备这最低程度的多样性。”

熟悉中国企业文化的都知道:如果说财务审计问题,中国企业还能打打擦边球,那么董事会多元化,就真是要了他们老命了。

美股对于中国企业,已经越来越不友好了。如果两国文化和法律制度再这么分化下去,中国企业到美股水土不服的情况,会越来越常见。

这不,许多企业已经被迫开始谋划“脱美向中”的大业了。

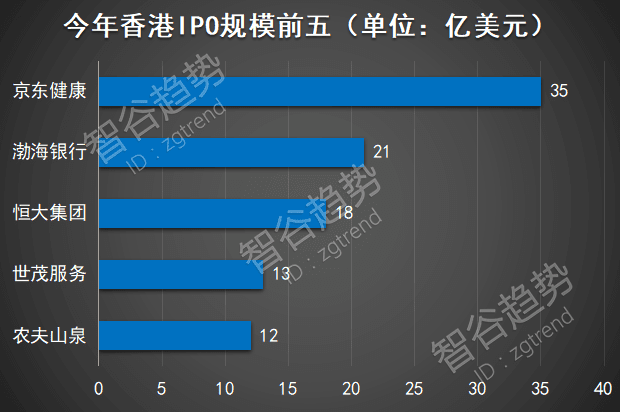

不少分析人士预计,面对越来越难混的美股,一些中国企业将重回A股或者港股。这不是什么新鲜事,2016年,奇虎360就从纽交所摘牌,两年后又成功登陆上交所。

而也有很多企业,就已经不把美股当做首选项了,比如今年港股市场见证的五大IPO。

数据来源:Dealogic. 2020-12-04.

制图:智谷趋势.

此外,也有一些企业,可能就此对股票市场完全失去兴趣,直接私有化,不玩了。而这也正是华尔街最担心的结局:企业管理团队可能以较低的股价将其公司私有化,损害公共投资者的利益,而使那些内部交易者获益。

说到最后,把中国企业逼到退市,究竟对谁有好处?

首先,美国一定是受损方。

对于美国投资者,中概股拿在手里还是很香的,财务造假案件也没有阻碍他们的热情。

从去年11月以来,中概股的涨幅几乎是标普500指数的3倍,而且二者的差距不断拉大。中概股的总市值也在今年涨到了2.2万亿美元。

上:中概股对比标普500;下:中国公司美股市值.

图片来源:经济学人. 2020-12-05.

如果中国企业纷纷退市,美国投资者不但要亏本卖出股份,也会失去这种能够带来强势收益的资产。

同样,中国企业也不可能完全放弃美股。

美股的一系列优势就能让企业权衡一阵了:在全球最大、最活跃和最丰富的资本市场上市,可以使公司获得更多的国际知名度,并吸引更多的国际投资者。而美国市场拥有的行业专业知识,也可以为优质企业带来强劲的估值。

而从操作上来讲,全部退市也是极难实现的。国家外汇管理局的数据显示,截至今年9月,中国官方共有3.14万亿美元的外汇储备。

请注意,这虽然是用美元计价,但里面不全是美元哦!据网上的估计,70%是美元资产,也就是2.198万亿。

用2.198万亿美元,怎么换回2.2万亿市值的中概股?

那么,面对不断升级的局势,中国企业真的只能认命了吗?也不一定。

在“中美脱钩”和“相互依赖”的角力下,也已经有许多业内人士猜测,在三年的缓冲期内,中美会就上市公司的审计问题达成某种协议,从而避免“硬脱钩”。

只是在当前的形势下,很难想象哪一方会先做出让步。

在看到危机的同时,中国企业也应该看到机遇。对于这个法案揭露的一些真问题,是不是有协商和解决的空间?

这话可能有些人不爱听,但它是事实:相向而行,中美才能迎来合作共赢的新时期。