2024年第一季度业绩出现较大反差,腾讯控股(00700.HK)和阿里巴巴(09988.HK)的投资者面对着不同结果。

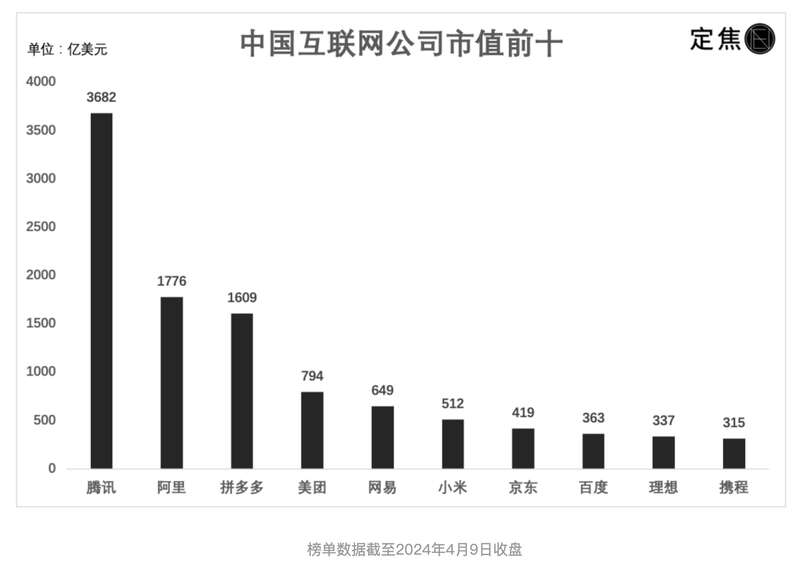

5月16日收盘,腾讯控股涨3.98%,报收397港元/股,总市值37395亿港元;阿里巴巴下跌3.57%,报收79.7港元/股,总市值16238亿港元。腾讯市值已经超过两个阿里。

有业内人士认为,腾讯业务有一定用户黏性,护城河比较深,游戏业务虽受到未成年人限制时间的政策影响,但业绩显示影响并不大;阿里主要业务依然是电商,受到京东、拼多多、抖音等对手的激烈挑战。

资金面方面,阿里还没完成转换香港作为主要上市地,并未进入港股通名单,“北水”依然无法买入,腾讯则有内地资金持续不断增持。两者的相似点是都有较好现金流支撑,能实现高额的分红和回购。

一季度业绩差距拉大

腾讯控股在5月14日盘后发布了2024年第一季度财报,当季实现收入1595.01亿元,同比增长6%,实现净利润(Non-IFRS)502.65亿元,同比增长54%。2023年全年,腾讯营业收入累计6090.15亿元,同比增长10%;净利润(非国际准则)则为1576.88亿元,同比增长36%。腾讯大手笔回购的底气,在于充裕的现金流:经营活动所得现金流量净额为2219.62亿元,同比增长52%。

同日晚间,阿里巴巴发布2024财年第四季度及全年业绩报告。第四季度(自然年2024年第一季度)阿里收入为2218.74亿元,同比增长7%,经营利润为147.65亿元,同比下降3%,经调整EBITA同比下降5%至239.69亿元。2024财年,阿里收入为9411.68亿元,同比增长8%,经营利润为1133.50亿元,同比增长13%。阿里在财报中表示,利润下降主要由于集团增加了对电商业务的投入及授予菜鸟员工的留任激励。

财报后的电话会议上,阿里巴巴集团首席执行官吴泳铭表示,2025财年,预计淘天的GMV(商品交易总额)会随着消费体验提升逐渐恢复健康增长,随着“用户为先”战略下的产品改进和投资策略逐步推进,阿里对保持市场份额领先地位具备充分信心。

今年1月的公司年会上,腾讯董事会主席、首席执行官马化腾在提到微信“老树发新芽”时提到视频号。而在游戏业务上,他将游戏出海称为公司国际化的最大希望。大模型从“文生文”卷到“文生视频”的背景下,腾讯高管还在财报发布后的媒体沟通会上向第一财经等媒体透露,公司正在持续改善大模型的文生图和文生视频能力。

关于腾讯和阿里的比较,玄甲基金互联网研究员符雅婷对第一财经记者表示,腾讯经营周期已过拐点,2023年第四季度是业绩低点,广告业务、视频号高增长驱动利润率水平提升,外加公司自身降本增效利润率持续改善,所以估值端修复更加明显。阿里经营还在磨底周期,虽然2024年第一季度淘天集团的GMV增速超预期,但是投入有所增加,所以利润端还在下滑,电商板块当前的竞争格局仍不明朗,压制板块整体估值。

符雅婷认为,业务护城河方面,微信在社交领域当前基本处于垄断地位,形成了强大的社交网络效应,用户黏性高,因此获得持续的流量来源,基于这些流量腾讯发展游戏和广告等高利润率的业务。而阿里核心是电商业务,本质还是零售,零售业务是双边网络,稳定性弱于社交,因此持续有竞争者进入抢夺市场份额。

还有港股分析师对第一财经记者表示,腾讯游戏业务增速并不快,内地对网络游戏限制未成年用户使用时间,不过从业绩看受到政策影响并不大,之前的忧虑消除之后,投资者也在恢复信心。

“北水”爱腾讯,无法买阿里

资金面方面,腾讯估值也明显比阿里高,前者一直是港股通最热门的买入个股,后者至今尚未进入港股通名单。另外,阿里主要业务主要在电商,无论是业务上还是对投资者的资金吸引方面,都受到了京东、拼多多、抖音等对手的挑战。

按照5月16日收盘价和最新业绩计算,腾讯控股市盈率(TTM)、市净率分别为26倍和4倍;阿里巴巴分别为18.5倍和1.5倍。

“比如京东和拼多多都是阿里巴巴强有力的业务竞争对手,资金面方面,京东和拼多多也吸引了很多海外资金追捧。”符雅婷表示,结合增长及估值角度,从投资回报而言,目前阿里更值得投资者关注。

按照美股最新总市值计算,拼多多为1962亿美元,跟阿里1971亿美元大致相当。

5月14日,阿里公布2024财年业绩的同时,宣布一直为在香港主要上市做准备,目前预计于2024年8月底完成转换,将适时就主要上市转换日期另行公告。

阿里虽然为恒生指数成份股,但因“第二上市”身份,在香港上市近5年,都一直未能进入港股通“北水”买卖范围。上述香港分析师认为,目前阿里第一上市地依然是美国,中国香港是第二上市的地位,如果未来阿里第一上市地选为香港,就有望纳入港股通名单,才有“北水”可以投资,这也是造成它跟腾讯市值差距扩大的原因之一。

都在回购分红

腾讯、阿里在资金面上的相似点,则是持续大规模回购自身股份,以及高额分红。

财报显示,阿里董事会已批准派发2024财年股息,包括年度定期现金股息和一次性特别现金股息,派息总额约为40亿美元。同时,阿里继续执行股份回购计划,截至2024年3月31日止的2024财年,阿里总计斥资125亿美元回购12.49亿股普通股。

3月20日,腾讯建议按每股3.4港元派发2023年年度股息,每股分红金额同比增长42%,总金额则达到320亿港元左右。同时,股份回购的金额也将翻倍,从2023年的490亿港元增加至2024年的超过1000亿港元。2024年第一季度,腾讯回购5104万股股份,回购总价148亿港元。

一位香港私募基金经理对第一财经记者分析,过去投资互联网公司,投资者看重的是成长性,所以四五十倍市盈率依然有资金积极追捧。经过最近三年的调整,市盈率回到十几倍,盈利逐步趋于稳定,现金流明显上升,回购和分红金额增加,这批公司正从成长股向价值股逐步转变。

海通证券表示,互联网公司持续加大回购彰显市场信心。过往历史中,港股上市公司回购潮往往发生在市场低迷、股价见底之时。如果股价走在上升势头中,回购回来的股份需要尽快注销,将极大增加上市公司“成本”。对于港股互联网板块,国内经济、美联储加息等仍然是当前核心宏观变量,预计随着后续经济改善、竞争格局优化、降本增效的持续释放,各公司收入和利润端有望逐步回暖,叠加人工智能带来新一轮产业革命,有望催生新的增长点。