而在这背后,人们对于全球降息周期即将彻底拉开帷幕的乐观憧憬,或许功不可没……

有业内人士表示,在上周美国核心CPI环比数据出现六个月来的首次回落之后,全球国债市场有望迎来今年以来最佳的月度表现,而MSCI全球股票指数则在上周五续创历史新高。在美国国内,该数据鼓舞了人们对于美联储即将降息的押注,而在其他国家,这也正让投资者感到安心——它们的央行将能有足够的降息空间。

事实上,今年6月很可能将成为全球市场一个关键的变盘窗口,多个全球主要央行料将在这一年中节点正式踏上降息之旅。

在野村证券上周发布的最新报告中就提到,眼下还“较少受到人们重视”的是,全球降息周期其实已经开始,而且出现了一种不寻常的情况,即非美央行已经有了较为适当的国内经济条件来实现与美联储的政策脱钩。

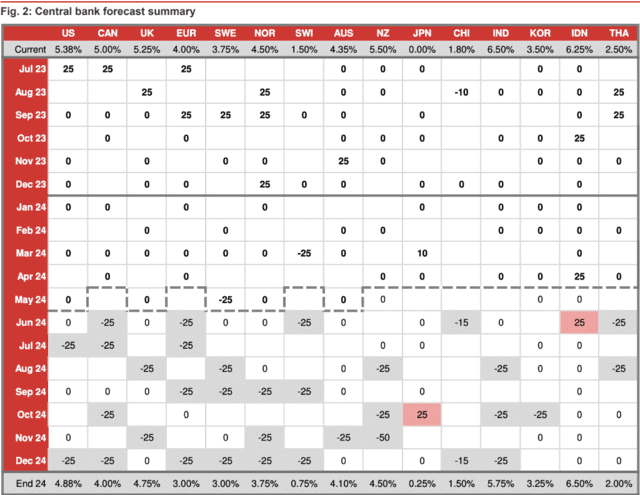

野村证券策略师Rob Subbaraman和Yiru Chen在最新的经济洞察报告中表示,他们预计到6月底,欧洲央行、瑞士央行、加拿大央行和泰国央行等都会降息,还有不少央行将采取鸽派立场。

根据野村的预计,6月启动降息的欧洲央行,在2024年全年将有4次25个基点降息,年底存款机制利率将降至3%。

野村策略师写道,“随着全球降息周期的加快,核心CPI、衰退风险指标萨姆规则(Sahm Rule)和实际政策利率的跨国比较......凸显了一些央行在降息时点方面如何比其他央行慢。当然,还有其他因素需要考虑,如财政立场和金融稳定风险。”

萨姆规则由美联储经济学家克劳迪·萨姆最先提出。根据她的观察,当3个月平均失业率较前12个月的低点上升0.5个百分点时,经济就将进入衰退,或即将进入衰退。这一规则比一些已知的会发出错误信号的金融市场指标更可靠。圣路易斯联储也早就已将“萨姆规则衰退指标”添加到其庞大的联邦储备经济数据系统FRED中。

“从这三个指标来看,加拿大央行开始降息的时机似乎已经成熟,新西兰联储和南非央行也是如此。巴西和墨西哥的实际利率仍然很高,随着全球降息周期的扩大,它们似乎还有很大的降息空间,”Subbaraman和Chen写道。

对于美联储的降息窗口,野村的预估也要比市场主流(9月降息)更为提前。

野村证券表示,全球降息周期正在加快,美联储可能会在7月降息,并在12月再次降息。随着美国4月份核心CPI放缓,以及越来越多的证据表明美国经济正在放缓,他们对美联储7月降息的信心正在上升。

颇有意思的是,在最近几个交易日,一种近乎亢奋的情绪已经在整个全球市场上荡漾开来:美债价格一路高歌猛进,10年期国债收益率从年初至今的高点下跌了逾30个基点。而从纽约到伦敦再到东京,如果说这些发些国家股市有一个相似之处的话,那就是:它们要么在创新高,要么正在创新高的路上。

全球抗通胀战役的下一焦点

从利率市场的最新定价看,目前英国利率市场的定价暗示,下个月英国央行降息25个基点的概率约为50%,今年预计总共将降息两次。在美国,交易商认为美联储9月份降息的可能性约为75%。而在欧洲,掉期定价显示,欧洲央行6月降息几乎是板上钉钉的事。

有业内人士表示,在上周美国CPI呈现回落态势后,本周全球宏观层面的下一焦点,或许将会转向英国的通胀报告。虽然英国物价自2022年底以来已明显放缓(当时CPI峰值曾高达11.1%),但一些投资者警告称,其通胀的下行之路可能并非一帆风顺。

从媒体调查的预估中值看,周三出炉的英国4月CPI同比涨幅或将从3.2%放缓至2.1%,距离英国央行的官方目标2%将仅有一线之差。如果数据能符合预期,无疑将是全球抗通胀战役的一出最新利好消息。但如果通胀数据高于预期,交易员们可能会放弃近期对英国央行最快将于6月降息的押注,并重新质疑全球投资者在降息问题上是否是在“自作多情”。

RBC BlueBay Asset Management首席投资官Mark Dowding表示,“下周的英国CPI数据将非常重要,我们认为其下降幅度有可能低于许多人的预期。这可能会使降息的热情被更多地搁置。”

截至上周五,英国基准10年期国债收益率已连续第三周下跌,创下今年以来最长连跌纪录,但英国经济和通胀相对不确定的前景,一直阻碍着英国国债出现像美债那样的全面反弹。

BCA Research策略师Chester Ntonifor表示,“在目前的关头做多英国金边债券还为时过早,因为服务业通胀仍然过于胶着。”