4月存款大减近4万亿

5月11日,央行公布的4月金融数据显示,前4个月人民币存款增加7.32万亿元。其中,住户存款增加6.71万亿元,非金融企业存款减少1.65万亿元,财政性存款减少1874亿元,非银行业金融机构存款增加1.23万亿元。

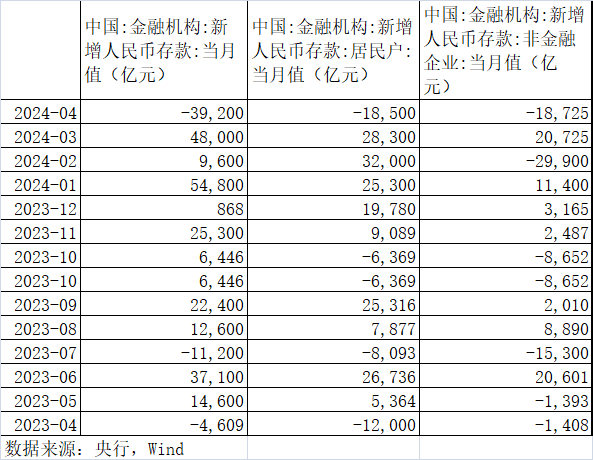

从单月情况来看,4月人民币存款减少了3.92万亿元,其中,居民存款同比多减6500亿元,企业存款同比多减1.73万亿元,财政性存款同比少增约4000亿元。

接受记者采访的业内人士认为,人民币存款较大幅度收缩一方面是因为季节性规律,另一方面则因监管指导下,银行主动压降高息负债。中信证券首席分析师明明表示,人民币存款减少主要原因是4月以来,在季节性因素以及手工补息受到严格监管的背景下,许多存款资金转回流银行理财等表外产品。

华东某公募基金银行业分析师对记者说,协定存款、通知存款、手工补息等高息储蓄工具受限,首先影响的是银行对公客户,不少企业的活期资金被释出,流向理财市场、债券市场。

“季节性因素也占到大部分原因。”前述分析师说,4月末人民币存款减少,也因为当月银行季末考核时点已过,季节性规律下居民存款流出,每年的4月、7月这种规律都会比较明显。今年的下滑势头较过往更为明显,主要是受到居民、企业储蓄意愿降低影响,尤其是企业存款降幅更突出,系高息储蓄工具受限、存款利率下降所致。

记者梳理发现,对比过往几年的金融数据,住户存款、企业存款多在4月份出现下滑势头。其中,2019年~2023年,4月份住户存款分别减少了6248亿元、7996亿元、1.57万亿元、7032亿元、1.2万亿元。

企业存款在2019年4月减少1738亿元,2020年4月增加1.17万亿元,2021年~2023年间,分别减少3556亿元、1210亿元、1408亿元。

针对季末季初的存款波动现象,国信证券金融业首席分析师王剑此前在报告中称,一般存款(包括非金融企业存款、个人存款)在季末的月份大增,下个月再大降;非银存款则刚好相反,在季末的月份大降,下个月再大增。他认为,尽管4月存款增速放缓,但到了6月末,这一数字会再回升。

钱都去哪去了?

综合市场观点来看,人民币存款较大幅度收缩也从一定程度上反映出企业、居民储蓄意愿下滑。有分析认为,住户部门储蓄意愿下滑,反映居民消费信心及意愿在逐步恢复中,尤其是“五一”假期前景点游客人数上升,假日旅游消费需求提前在4月得到了释放。

但上述观点未在数据中得到强力印证。央行数据显示,4月居民短期贷款数据亦表现不佳,当月减少3518亿元,中长期贷款减少1666亿元,消费意愿疲弱。国家统计局公布的4月物价数据显示,当月CPI(居民消费价格指数)同比仅小幅上涨0.3%。

企业部门贷款意愿也相对疲弱。央行数据显示,4月企业短期贷款减少4100亿元,同比多减3000亿元,中长期贷款增加4100亿元,同比少增2500多亿元。4月社融增量出现罕见负增长,减少1987亿元,去年同期为1.22万亿元。另一组反映企业生产活跃度的数据也印证这一情况,4月PPI(全国工业生产者出厂价格指数)同比走低2.5个百分点,恢复势头不及预期。

而在存款同比多减的同时,银行理财市场4月迎来升温。根据多位业内人士测算,4月全市场理财产品规模环比增长约2万亿元,迎来久违回升,年内或有望跨过30万亿元大关。招联首席研究员董希淼认为,前期理财市场回暖、投资收益率上升,个人、企业购买理财产品热情上升,使得存款加速转化为理财产品。

不过,随着近期债市波动,多家理财公司下调业绩比较标准,不少投资者又将这部分资金用于“提前还贷”,以降低杠杆成本。家住杭州市拱墅区的玲珑(化名)对记者说,存款利率一降再降,理财最近净值波动也比较大,打算先还30万元房贷,减轻每个月还本付息的压力。

有居民向记者反映,银行办理提前还贷业务仍不够流畅,有的线上渠道处于无法使用状态。记者从多家股份行信贷部门处了解到,4月份新增不少客户前来预约提前还贷,目前多采取线下预约、到期日后线上自主还款的方式,约定时间通常由各家银行与客户自主协商。“不过,现在办理的人数不少,业务量较大,银行处理起来需要一定的时间周期。”某股份行杭州分行信贷工作人员对记者说。

尽管存款流向理财和提前还贷,但存款定期化的趋势仍未减弱。央行一季度货币政策执行报告指出,企业和居民的存款定期化趋势加剧。定期和活期存款比重已由2017年的“六四开”升至目前的“七三开”。住户定期及其他存款增速更快,2024年一季度较上年末增长为7.32%,远高于非金融企业定期及其他存款的0.58%增速。

4月社融增量为何出现罕见负增长?

2024年5月11日,经济观察网根据中国人民银行(下称“央行”)公布的4月金融统计数据和社会融资规模(下称“社融”)数据整理发现,4月新增人民币贷款7300亿元,同比多增112亿元;4月社融增量为-1987亿元,去年4月社融增量为1.22万亿元。

受社融等因素影响,货币供应量增速下滑。4月狭义货币(M1)同比下降1.4%,广义货币(M2)增长7.2%,处于历史低位。中信证券首席经济学家明明表示,本次货币供应量的下滑主要是监管对部分不合规的存款产品“挤水分”,也和目前财富管理方式更加多元有关,不能片面解读为金融支持实体经济能力下降;恰恰相反,对于存款的监管反而有助于资金活化,有助于金融更好地支持实体经济修复发展。也有学者分析认为,在提振市场信心和预期方面,还需加快采取更多的有力措施。

4月金融数据出现波动社融现负增长

央行数据显示,2024年前四个月社融增量累计为12.73万亿元,2024年一季度社融增量累计为12.93万亿元。因此,4月社融增量为-1987亿元。

社融增量是指一定时期内实体经济从金融体系获得的资金额。包括企业债券、政府债券等直接融资,以及人民币贷款、外币贷款等间接融资。

从社融分项来看,政府债券、企业债券和未贴现银行承兑汇票等拖累了4月的数据。4月政府债券净融资负增长984亿元,比2023年4月少增5532亿元。

明明认为,政府债券规模下滑,因为国债和地方债发行较缓。考虑到土地出让金下滑、专项债发行进度偏慢、地方财力有限等因素,后续政府债融资将有所加快,预计对社融也将有明显提振。

4月,企业债券融资新增规模493亿元,同比少增2447亿元。未贴现承兑汇票减少4486亿元,同比多减3141亿元,主要受银行票据冲量以及企业开票意愿下滑所致。

人民币贷款数据(又称信贷数据)方面,和去年同期基本持平。4月为传统信贷小月,2024年4月新增人民币贷款约7300亿元。不过从信贷结构来看,票据冲量现象明显。

4月企(事)业单位贷款增加8600亿元。其中,短期贷款减少4100亿元,中长期贷款增加4100亿元,票据融资增加8381亿元。中国民生银行首席经济学家温彬表示,4月企业贷款需求季节性走弱,但对公中长贷投放维持稳定,仍为支撑新增信贷的重要力量。在需求约束下,为稳定信贷投放节奏,部分银行仍有冲票填规模需求。

居民贷款(又称住户贷款)出现负增长。居民贷款主要包括消费贷、经营贷等短期贷款,和住房按揭贷款等中长期贷款。4月居民贷款减少5166亿元,比2023年4月多减2755亿元。其中,居民短期贷款和中长期贷款分别减少3518亿元、1666亿元。

货币供应量增速下滑

融资需求放缓,带动货币供应量减速。4月末,M2余额301.19万亿元,同比增长7.2%。M1余额66.01万亿元,同比下降1.4%。M1同比转负,M2同比下滑至历史低位。

目前我国的货币分为M0、M1、M2 三个层次。M0,即我们常说的“现金”,最活跃,流动性也最高;M1,是M0 加上流动性稍弱一点的单位活期存款;M2,是M1 加上流动性更弱一些的单位定期存款、居民存款等。因此,M1被称为狭义货币供应量;M2是广义货币供应量。

明明表示,货币供应量增速的明显下滑,主要原因是4月以来,在季节性因素以及手工补息受到严格监管的背景下,许多存款资金转移至银行理财等资管产品。从各部门的存款变化来看,4月居民存款同比多减约6500亿元,企业存款同比多减约1.7万亿元,政府性存款同比少增约4000亿元。居民和企业存款减少印证“存款搬家”的现象,而财政存款同比少增主要源于政府债发行进程偏缓,考虑到政府债融资较去年同期减少5500亿元,侧面反映目前财政支出节奏可能边际有所放缓。

4月末,M2和M1增速的“剪刀差”有所扩大。温彬认为,M2增速有所放缓,但金融体系服务实体经济质效进一步提升。货币供应量增速放缓受到多重因素综合影响。一是年初以来债市走牛提振理财等资管产品收益率,银行存款向理财等分流。二是监管部门加大对资金空转套利、银行手工补息等行为的规范,挤出部分虚增的存贷款水分。三是优化金融业增加值核算,个别地方政府通过扩张存贷款提高金融增加值的动力明显减弱。未来几个月,伴随实体经济融资需求逐步向好、政府部门融资加快以及债市逐步回归基本面逻辑,货币供应量增速应将有所企稳。