事实上,中国在光伏等新能源领域的产能提升,大多基于关键技术的突破和自立更生的探索。2005年,中国多晶硅产量仅占当年全球光伏电池耗硅量的0.3%,行业所需95%以上的多晶硅依赖进口。也就是在这一年,国内企业开始发奋图强,向产业链上游探索。到了2022年,我国多晶硅产量全球占比已达85.6%,硅片产量占比已达97.4%。

或许正如法国企业家阿诺·贝特朗所说,“真正的问题不是产能问题,而是竞争力。”

有多年从业经历的清洁能源行业观察者金鑫接受观察者网采访时表示,中国光伏行业,从技术水平、行政管理成本、产业链完整度、产业链集成度、人力成本和技术人员数量等几乎所有方面来看,都已经是欧美业界完全无法与之竞争的了。“无论产能是否‘过剩’,那都是我们自己的事情,都没有他们什么机会。”

“欧美的根本问题,在于其政治体系的治理腐败,让其失去了大规模工业化,甚至是新技术的更新迭代能力。”在金鑫看来,即使欧美通过关税让中国光伏产品的价格提高1-2倍,也就是让价格回复到两年前本轮跌价的水平,欧美业界也无法同我们竞争。只会像美国过去这几年在各类工业品上的关税一样,提高其物价和通胀水平。唯一作用就是给老百姓和相关下游行业加税又暂时不会丢掉选票。“靠关税壁垒救不了他们。大清曾闭关锁国过,结果大家都看到了——埋怨我们跑得快,并不会让他们自己更快。”

国内光伏向优质产能的改造过渡仍在继续,并非“简单过剩”

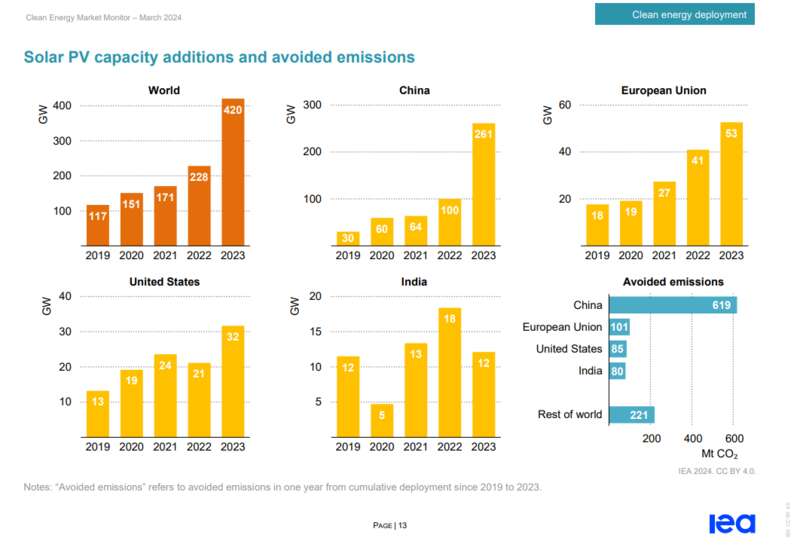

近年来,全球太阳能产能部署速度大大加快。

据国际能源署(IEA)今年3月发布的报告,全球2023年太阳能光伏装机容量达到创纪录的420吉瓦(GW),同比上一年度上涨了约84%,其中261GW新增装机容量部署在中国。报告认为,太阳能发电在中国国内能源市场上的竞争力得益于太阳能组件价格低廉。自2022年12月以来,太阳能组件的价格下降了约50%。

图源IEA

在一些业内人士看来,眼下的全球光伏行业,整体上已经“供过于需”。

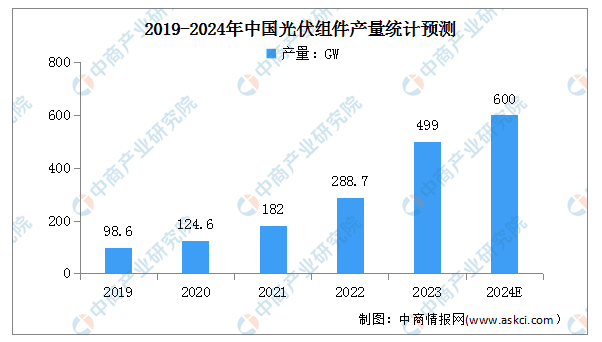

以光伏组件(太阳能电池板,光伏发电系统的核心部分之一)产量和光伏装机容量作对比。据中国光伏行业协会数据,2023年,中国光伏组件产量达到499GW,同比增长69.3%,但制造端各环节产能则全方面逼近1000GW。而业界对今年全球装机容量需求的预期,基本都在4-500GW之间。清洁能源行业观察者金鑫透露,业界对市场需求并不乐观,“超过500GW的可能性不是很大。要达到1000GW恐怕更要以5年为单位去判断”。

“也有悲观预期认为,今年全球的装机容量甚至会出现轻微下滑。这要考虑到全球经济在下滑,第三世界的光伏装机需求跟不上,欧美新增容量的力量有限等因素。”金鑫表示,“去年前年的涨势,其实都超出了大家的预判。大家都觉得涨得很凶。但对于今年的装机量,大家不乐观,尤其是随着俄乌战争形势逐渐明朗,欧洲电价回落,叠加欧美可能的双反加税以及美国经济今年可能的银行业危机,都会在客观上抑制需求增加的速度。”

数据来源:CPIA、中商产业研究院整理

观察者网留意到,去年第3-4季度,坊间有一种说法称,中国企业在欧洲有较大的光伏组件库存,传言共有40GW、70GW和90GW三个版本。参考IEA报告数据,2023年欧洲的装机容量是53GW——如果真如传言所说,那么仅现有组件库存,就抵上了欧洲全年的装机量。

在金鑫看来,光伏组件供过于求的“产能过剩”确实是存在的,但并非“简单的过剩”。如果将汰换中的产能、海外产能等等都算上,中国光伏产能可能已经达到了1TW(约1000GW),其中60%以上,即600GW的产能都是过去4年以来的新产能。在前两年资本高强度进入的环境下,产业制造端竞争加剧,国内各环节的技术更新迭代仍在继续,存量产能向最新技术方向的优质产能改造过渡仍在继续,如硅料端的颗粒硅技术正在大规模产业应用、电池端的topcon技术正在占据主导地位,挤出perc产能等。

考虑到供给和需求的“全球化”,产能问题,也将有不同维度的思考。

如国家发展改革委研究室主任金贤东所说,对于产能问题,我们要从经济规律出发,客观、辩证看待。在市场经济条件下,供需平衡是相对的、不平衡是普遍的,适度的产大于需有利于市场竞争和优胜劣汰,这种现象普遍存在。“有些方面把产能问题与国际贸易挂钩,认为出口商品多了就是产能过剩了,这是站不住脚的。中国每年大量进口芯片、飞机、大豆、原油等商品,那么这些商品的出口国难道都产能过剩了吗?”

双反之下的欧美光伏,还是搬起石头砸了自己的脚

中国光伏供给全球的局面,是如何形成的?

中国光伏事业的发展并非一帆风顺。2000年,德国《可再生能源法》问世,补贴推动欧洲逐渐成为光伏最大需求地。2008年,在经济危机、美欧“双反”下,我国光伏出口,遭受严重打击。次年,在政策驱动和补贴扶持中,中国光伏市场加快自力更生、逆势生长。到2018年“531新政”(全面停止所有新增电站的国家级光伏度电补贴政策)推出时,中国光伏产业已经从补贴推动转向平价推动。2019-2021年,中国仅对户用光伏给予少量度电补贴以鼓励居民安装光伏,到2021年也停止了。上述补贴政策,相对欧美目前的补贴政策反倒算是比较温和的。

近十几年来,光伏行业波动明显,西方舆论近年频繁炒作的所谓补贴驱动、低价倾销,其实并站不住脚。

从产量来看,截止2021年,中国四大环节的全球市占率均达到78%以上,全球生产规模前十的企业中,中国厂商占据绝大多数。在从业多年的金鑫看来,现在在几乎所有环节上,中国产能实际市占率可能都已经超过了90%——像硅料、硅片甚至可能到95%以上。

金鑫认为,理解光伏市场的一个重要前提,是整个市场现在已经完全商业化,“补贴”带来的影响,正在逐渐成为过去时。正常商业因素,例如商品价格、技术革新、欧美双反、海外市场环境,才是光伏行业波动背后的原因。“全球范围内,没有任何国家和地区有能力‘双反’中国光伏——欧洲和美国已经完全没有能力做制造业了。”欧美国家真正应该思考的是,同样是行业补贴,他们补得还更狠,为啥他们的产业补贴了个寂寞,而我们孵化出了一个强大的没补贴也有强大竞争力的行业?

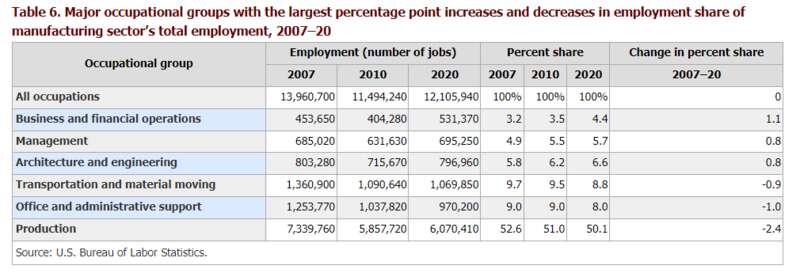

欧美制造业滑坡,最直接的例证就是制造群体的大衰退。据美国劳工部公布的就业和工资统计(OEWS)显示的资料,2007年至2020年,美国就业人数增加了470万个,即3.5%。但同期其制造业总就业人数减少了190万个,降幅13%。其中“生产岗位”成为削减岗位的重灾区,同期减少了减少了130万个就业岗位,即17%。

图源美国劳工部网站

美国、欧洲制造业的成本高企且不可控,再加上电价高等原因,让其厂商无法与中国企业展开竞争,所谓的双反实际上也并不能“制裁”中国企业。“双反的结果就是变成短期的产能过剩,以及欧美通胀。”在金鑫看来,欧美即使现在要双反,结果也将和当年一样——考虑到现在的欧美通胀问题,双反甚至不是“两败俱伤”,而是单方面死伤。

政客和媒体的炒作,最终还是普通民众“买单”。

在金鑫看来,从市场商业的角度来看,欧美的内在问题在于他们自己没有办法建立有效产能。“中国产能过剩论调”的一个内在逻辑冲突是:既然中国产能都“过剩”了,那么在欧美新建过剩甚至落后产能将毫无意义。在西欧地区,企业建厂生产的成本比国内要高一倍甚至两倍。欧美高价保护的企业,在公平开放的市场中是没有竞争力的,养出来的巨婴最终还是没法生存,除非永远通过关税“闭关锁国”。

在经济全球化背景下,供给和需求都具有全球性。不同国家在各自强项产业的产能大一些,在其他产业的产能小一些,这是由各国的比较优势决定的。只有加强合作,才能共同发展。在金鑫看来,相比于炒作中国产能的概念,在光伏领域,欧美更应该关注自身内部的竞争力问题,例如政府效率低下、消费虚火、制造人才萎缩和创新能力滑坡等等。

警惕产能过剩,产业和地方都需理性

不过整体而言,“过剩”依然是中国光伏行业未来发展值得警惕的问题。

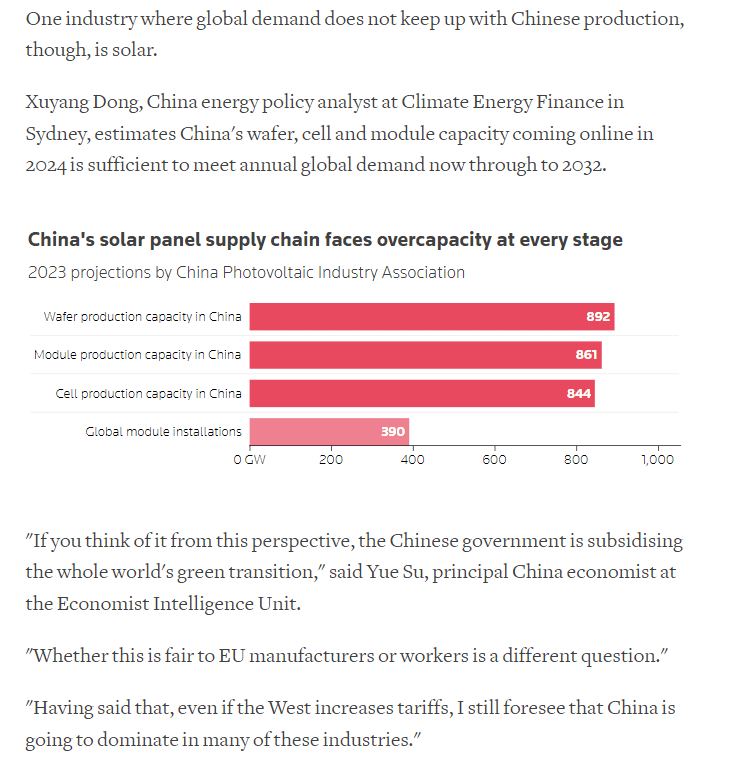

有市场观点认为,中国新能源的快速发展,正在“补贴”全球绿色转型。但是全球需求,正开始显示出跟不上中国步伐的迹象。据报道,有数据显示,预计到2024年,中国将拥有超过1TW的硅片、电池和组件产能,这一数据超过了2032年的全球当年装机需求预测。

媒体报道截图

在金鑫看来,现在对“产能过剩”的警惕并非杞人忧天。“我们自己有问题还是要面对。”

以价格作为参考供需的镜子。据金鑫观察,过去两年组件价格高企,主要是硅料结构性暂缺导致的,现在硅料也全面过剩的情况下,目前硅料、硅片、电池、组件四大环节中,仅硅料优质企业的毛利仍然在20%以上——硅片、电池、组件等环节,毛利基本上都已经非常低了。

金鑫认为,硅料产业格局目前逐渐清晰,既不会形成之前的结构性不足或寡头垄断,也不至于过度竞争,整体是比较健康的,还有降价空间,能为后续各环节让出一定利润空间;硅片随着各厂尺寸之争逐渐趋于理性妥协和稳定,有望通过硅料降价、以及自身产品线统一和继续减薄来降本,恢复一定毛利空间。

电池环节,金鑫认为,随着电池topcon产能逐渐内部扩张和良率提升、稳定,以及各类BC电池成本逐渐降低,后续毛利有望稳住;但是也应该留意,组件环节估计短期内恢复利润较难,主要是各主要玩家都在垂直整合,长期上,单纯组件厂将很难生存了……由是放眼未来,产业政策等方面,有诸多地方值得留意。

例如地方产业政策,应该更加理性、审慎地引入投资。

在当前的经济和消费环境下,光伏行业上游过剩导致价格内卷,传导至下游成为市场过热,吸引大量“热钱”涌入,行业的质量开始下降——但是,光伏并非手机这样的消费品,寿命动辄二三十年起步,不可轻视。发电量不及预期、收益率不及预期,甚至背后的系统性金融风险,这些问题都值得重视。

如果新产能要面临过剩等问题,那么地方政府在招商引资的时候,就更应该警惕“盲目引入”。

此外,对市场、行业和从业者而言,新的供需局面,也必然呼唤更为理性、审慎的态度。

金鑫表示,在技术并没出现又一个肉眼可见的革新之前,光伏行业的竞争会更加激烈,终端价格很难再涨上去,制造端承压,可能就会有一些企业要出局。下游电站,受益于上游价格降低并趋于稳定,装机容量和收益将有所发展。但对应的,由于制造端承压和资本大量涌入下游电站端,下游电站端的公司,已经可以比较明显地感受到质量管控和恶性竞争加剧的压力——考虑到这些情况,对资产持有和建设者来说,未来也将有巨大的考验。