硬折扣,这两年太“硬”了。

像零食很忙、赵一鸣这种代表品牌,全国门店干到了3000+。被称为“中国硬折扣鼻祖”的乐尔乐,更是开出3900+门店,一年卖出400亿。

下楼遛个狗,没走2公里就碰到七八家。一想到硬折扣还被网友尊称为“穷鬼超市”,我就有种掉进了贫民窟的感觉。

这样的“贴脸开大”,总有人刚不住。

来优品、好想来、吖嘀吖嘀、老婆大人率先服软,投奔了上市公司万辰集团;零食很忙与赵一鸣也抱团合并,行业形成南北对峙的格局。

但从业绩来看,万辰集团招揽几个品牌后年报就出现了亏损,零食很忙集团也再次融资10个多亿。硬折扣,还要烧钱打仗,远没到赚大钱的时候。

最恼火的是比宜德,门店一度超过200家,可惜2024春节前就领盒饭了。

忙几年不挣钱,硬折扣的繁荣还禁不起吹捧。

一、国内硬折扣崛起,硬在资本

当下的中国硬折扣行业,一团粥。不捅破窗户纸,从外界来看,这些品牌明显的打法就是烧钱。

这也是从2011年千团大战以来的惯用手法。三年零毛利的电商大战、各烧数十亿的在线旅游大战、全民免单的网约车大战,以及外卖、共享单车、新零售、百亿补贴下沉……都是一个逻辑:先用资本堆规模,寄期望于赢家通吃。

但需要明白的是,只有能够赢家通吃,资本才会愿意帮你堆规模。

迈克尔·波特的《竞争战略》就提到,行业内的竞争有降低资本回报率的趋势,这种力量会一直推动资本回报率降低至竞争回报率的下限水平。

但资本是逐利的。投资者不可能长期容忍低于这个下限的回报,因为他们有权投资其他行业。如果企业的长期回报低于这个下限,就只能选择退出行业。

一旦大量资本退出,自由市场回报率得到调整,又将会慢慢高于行业回报率。这个时候,可能又会刺激资本进入,不管是投资新的企业,还是为现有企业增资。

每一个行业如此,在资本的流动起伏中实现整体平衡成长。

聚焦到单个企业或资本机构上,这就要求全行业资本流入,在驱动整体行业回报率下降至自由市场水平期间,你的被投企业要保持高于平均水平的回报率。

其背后最理想的状态,则是被投企业成为赢家,通吃全场。

硬折扣行业,是否会出现赢家通吃?嘉御基金卫哲曾提出过三类赢家通吃型公司:

第一类,具备网络效应。比如Facebook、微信。

第二类,规模带来资本效益。我们在网上买东西是不具备网络效应的,你可以去天猫,我可以去京东。那为什么说淘宝、京东、亚马逊这样的公司也具备赢家通吃的特点呢?因为它们的全球、全国规模,可以带来资本效益。

第三类,技术领先一步。特斯拉、云从科技等,不会因为使用人数多少实现规模协同,他们主要的优势就是技术领先,门槛够高。

这就意味着,你如果不具备这三个条件之一,靠烧钱做大就不会为投资人带来价值。

硬折扣具备赢家通吃的特质吗?似乎没有。

除了赢家通吃,其实存在增长机会,比如大规模铺店之后,带来经济效益。就像当年的沃尔玛,全球采购,全球供货,买得多,省得多。

但其实你会发现,沃尔玛的规模效应,在中国并没有多少竞争优势。

因为中国电商的发展,出现了一套新的供应链,任何一家电商平台都可以将物流触及全国,那么尽管他的总部在北京、上海、杭州,都能够拥有全国规模效应。

硬折扣,在中国最大的阻碍,可能也是电商。电商,算得上独具中国特色的硬折扣。

二、能持续的硬折扣,硬在供应链

为什么说电商是中国特色的硬折扣?

我们要先谈谈真正的折扣,基于怎样的逻辑。

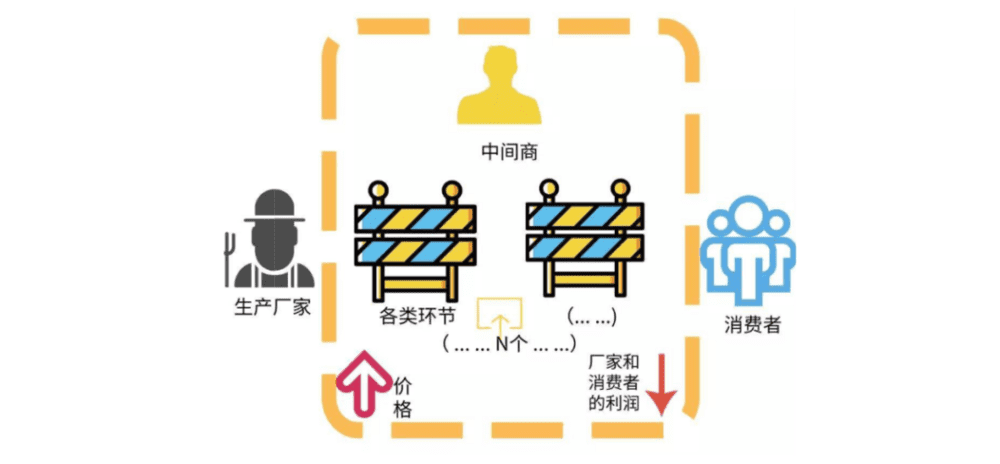

一谈到折扣,其实最先想到的是价格战。一瓶15元的洗手液,隔壁硬折扣打折下来10元,你跟进也卖10元。

结果隔壁店赚得合不拢嘴,你亏得合不上下巴。

为什么?一瓶成本为3元的洗手液,从出厂到你的店里,至少经历7次的搬运,加上总代、经销、物流各环节的成本和利润,以及你的租金,13元卖出去才不亏。(逻辑演绎,专家请不要砸我)

也就是说,促销价10元,你卖一瓶得亏3元。

但隔壁硬折扣怎么就赚钱呢?硬折扣其实赚得的省掉供应链的钱,也就是搬运次数减少、没有代理商,最终就3元成本+4元物流、人力、租金等可变成本。

原价15元,打骨折卖10元,他还含泪血赚3元。

而把这个链路搬到电商,微信群里发个链接,厂家直接寄送,连硬折扣这个中间商都没了。

当年拼多多就是这样干,把一个平台的订单给到几个厂商,甚至连3元的成本都通过规模生产给降低了。

所以,往便宜的硬折扣走,只能卖些电商竞争优势没那么明显的品类。比如饮料,鲜有人口渴之后去淘宝买可乐,然后等两天快递到了跑去菜鸟驿站拆袋即喝。

即时性的需求,冲动型的消费,“穷鬼超市”还是有希望的。

这个过程中,当然也会触及另一个团体的利益,那就是品牌方。

当年以掌合天下、中商惠民、芙蓉兴盛、易久批为代表的快消B2B平台崛起,就曾用低价的农夫山泉饮用水作为钩子,吸引夫妻店到自己平台采购。

结果,2元的农夫山泉被卖1块5、1块8。这从品牌方的角度来看,第一是低价窜货,第二就是品牌矮化。于是就有了:“农夫山泉禁止所有渠道与易久批合作,可是易久批所有的地方都有农夫山泉卖。”

对于硬折扣而言,怎么办?自有品牌成为一个解决方案。

硬折扣的全球鼻祖是德国的Aldi。这个“穷鬼超市”,让征战德国市场9年的沃尔玛,最终亏损10亿美元落寞退场。

而就算是在美国的休斯敦和芝加哥等市场,Aldi的价格也比沃尔玛低15%左右。

Aldi的主要手段就是自有品牌。

Aldi的自有品牌占到90%以上。这些自有品牌产品,Aldi可以从设计到销售,从产业链源头生产商到流通商完全自控,从而杜绝中间商赚差价。

就拿纯净水来说,Aldi饮用纯净水4L装只卖6元,比农夫山泉、怡宝还便宜35%~40%。

为了让这些产品在生产端和采购端的规模效应更突出,Aldi还精简SKU。传统超市SKU好几万,卖的就是一个齐全;而Aldi至今也就2000多个。

SKU少,但Aldi的单个SKU销售额,可以达到沃尔玛的12倍。这能够在采购上,让Aldi具备足够的品控和价格谈判优势。

此外,精简SKU能够提升库存管理和陈列的效率;节省消费者做购买决策的时间。

目前,Aldi在全球10余个国家拥有超过1万家店,年销售额超过800亿美元。在2019年、2020年,Aldi更是成为积极扩张方面最活跃的杂货商,在新店开业名单中位居榜首。

这期间,中国市场迎来了Aldi的首家线下店。

三、品牌硬,才是真的硬

Aldi通过自有品牌和精简SKU,成为全球最牛的“穷鬼超市”。

但Aldi也不是没有对手。当年沃尔玛从德国撤退,除了Aldi的功劳,还有另外一家同为硬折扣的超市Lidl。

Lidl被人们称为Aldi的山寨版。它们的模式、SKU、定价,甚至LOGO,感觉都差不多。

当Aldi和Lidl一起逼退沃尔玛后,这一对小冤家还在持续干仗。此外,德国当地中高端超市EDEKA和Rewe,也在搞市场下沉,抢夺了一部分所谓的“穷鬼”。

最终你看,本就廉价还要内卷,同时还要提防中高端的俯身打击——硬折扣确实不好玩。

但大多数人其实误解了硬折扣,以为硬折扣就是廉价超市,就应该与低端产品强绑定。这也是为什么,一提到硬折扣,大家都说“穷鬼超市”“穷鬼快乐屋”。

请别忘了,自有品牌为主、精简SKU、大包装大批量源头直采的山姆会员店,也是硬折扣啊。不信你就自问,山姆买东西,是不是同样分量的产品,比别家便宜吧?

山姆标榜的是什么?“高端会员店”“中产收割机”,穷鬼甚至都没有进山姆的入场券。

而中产们进入山姆买东西,第一心智是便宜吗?

凭借动态调整的5000个SKU,山姆确实便宜。但更多中产的评价是“闭眼入”,他们相信这个超市卖的东西质量不低于其他,价格却低于其他。

这其实是品牌的力量。

实际上,Aldi也早在2015年就开始有意增加高端产品的销售份额,当年便引入了超过50种名牌产品。对此,Aldi有过的解释是,尝试增加高附加值的产品提升企业调性。

调性,这是一个品牌词。

为此,Aldi开始挖掘葡萄酒的潜力。2017年,它就开出了第一家临时性的葡萄酒商店“Meine Weinwelt”,店内陈列着12种不同的高品质葡萄酒。

而数据显示,Aldi早已成为德国境内最大的葡萄酒销售商之一,每年卖出全国四分之一的葡萄酒,其中不乏中高端产品。

此外,Aldi还将装修朴素的门店全面升级和改造,扩宽超市过道、灯光变得明亮柔和、普通门窗被落地窗代替,门口设置自动咖啡机,超市停车场还有新能源充电桩……

2016年,Aldi甚至开始第一次打广告,出现在电视、电影院、报纸等媒介。硬折扣全球鼻祖,在供应链足够硬的情况下,毅然奔向品牌化。

四、写在最后

现在来看,国内硬折扣发展的路径就很明了。

资本-供应链-品牌,一步一步来,没有秘密也没有捷径。

资本的钱用来做供应链,以供应链优势去招商扩店,从而形成正向的闭环。最后要为消费者树立一种信任感,甚至构建一个“类消费主义”的精神体系,让品牌像可口可乐、星巴克那种,成为一种信仰。

这是硬折扣的终局,实际也是大消费赛道(无论品牌还是零售)的终局。

参考文献:

[1]迈克尔波特.竞争战略[M].1.中信出版社,2014.

[2]尼尔斯,迪特尔.大道至简:德国零售巨头ALDI管理法[M].1.北京:中译出版社,2022.

[3]卫哲.只有三类互联网公司赢家通吃.36氪

[4]寇蔻. 阿尔迪:廉价超市变脸[J]. 商界评论, 2017(5).

[5]沐九九.打败沃尔玛的折扣超市:开出1万家店,年入5400亿.深氪新消费

本文来自微信公众号:黄晓军(ID:Junbrands),作者:黄晓军