在上篇文章(《深度解码SpaceX(上):发射成本、星舰进展、竞争格局》)中,我们对SpaceX的发射业务进行了深入解读。

相比发射业务(Launch)而言,星链业务(Starlink)无论从业绩弹性的角度,还是从地缘政治的角度而言,都更为重要。

这篇文章我们聚焦于SpaceX的星链业务,力争把它说透。

星链业务涉及军工,因此很少有公开资料。Morgan Stanley上周发布的130页SpaceX报告,是我们探究SpaceX的富矿,值得仔细阅读。

一、星链(Starlink):人类历史上最大的LEO卫星星座

星链(Starlink)是SpaceX旗下的低轨卫星网络(LEO,Low EarthOrbit)。

目前Starlink网络拥有超过5600颗活跃卫星,构成了人类历史上最大的卫星星座。所谓卫星星座(Satellite Constellation),是指由一组人造卫星共同构成的通信系统。

Starlink的卫星星座在太空中形成了一张巨大的卫星互联网,与由地面基站、用户终端形成的地面互联网相连,向客户提供通信服务。

截至目前,Starlink拥有超过260万名活跃用户,并且这个数字正在以每周2.5万的速度快速增长。

迄今为止(~2024年4月),SpaceX已经向LEO发射了超过6000颗星链卫星,其中大约400颗卫星已脱离轨道,有5600颗卫星正在运行,占到全球总活跃卫星数量的50%左右,拥有举足轻重的地位。

预计未来几年中,星链卫星数量仍将快速增长。

2022年12月,SpaceX获得了美国联邦通信委员会(FCC)的批准,可将总计12000颗星链卫星发射进入轨道。

在这个基础上,SpaceX正在积极征求FCC的意见,希望批准发射42000颗卫星入轨,目前仍未得到准许。

二、建设第二代卫星星座,实现Direct-to-Mobile

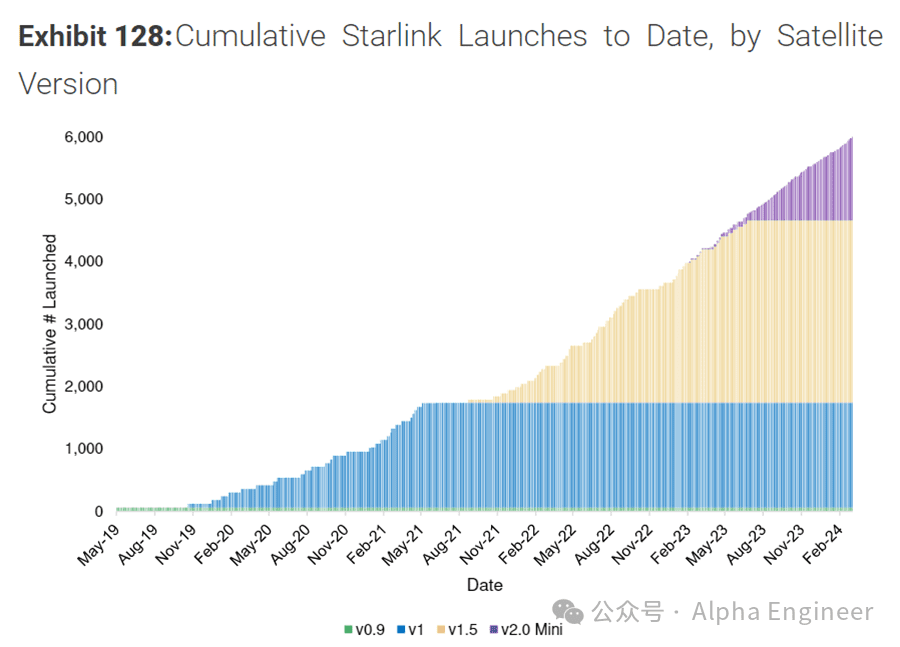

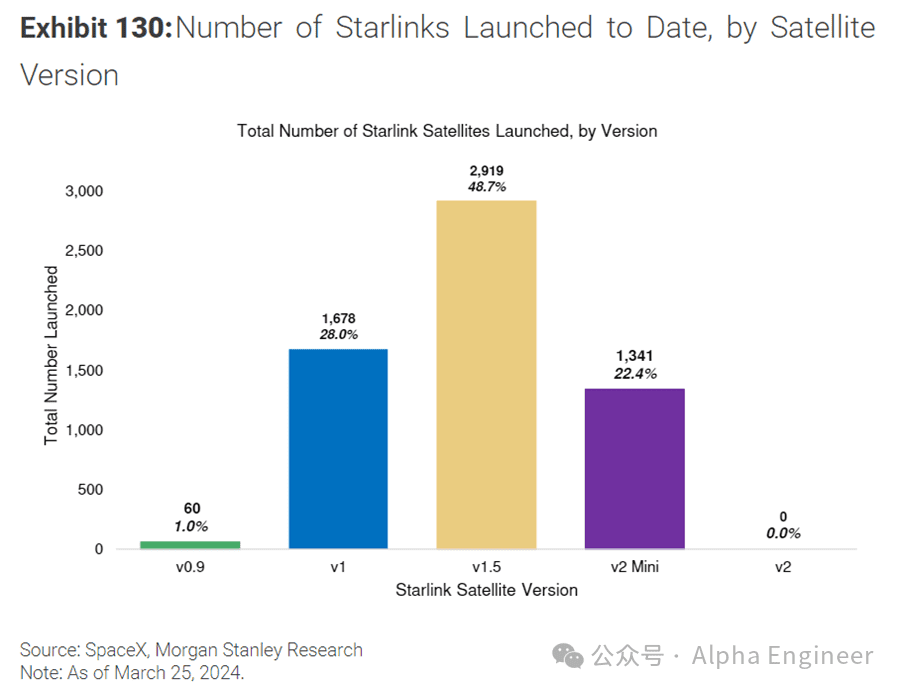

SpaceX共发射过4种版本的星链卫星,分别称为v0.9,v1,v1.5,v2.0Mini。

目前Starlink星座中占比最高的是v1.5的卫星。SpaceX计划未来大量发射v2.0卫星,构建第二代卫星星座,从而大幅提升通信能力。

一代星座(Gen1 Constellation)是星链最初的卫星网络。由超过4600颗卫星组成,包括v0.9、v1和v1.5星链卫星。

v0.9是SpaceX的prototype卫星,于2019年5月发射进入太空,每个v0.9卫星重量约500磅。

v1首次于2019年11月发射,迄今为止SpaceX已发射约1700颗v1卫星。v1卫星配备了相控阵天线(Phased ArrayAntennas),重约570磅。

v1.5作为v1的升级版本,于2021年9月首次推出。截至目前,SpaceX已发射近3000颗v1.5卫星,使其成为星链星座中占比最高的卫星。

相比v1,v1.5配备了卫星间激光通信系统,使卫星之间能够直接相互通信。这个功能非常重要,它有效降低了对地面基站的数量要求。

一颗v1.5卫星的重量约为675磅,比v1的卫星大了一圈,每颗卫星能够支持18-20 Gbps的带宽。

二代星座(Gen2 Constellation)是SpaceX即将推出的卫星星座,预计将显著提升用户的通信速度,由v2.0卫星构成。

与v1.5 类似,v2.0也将配备激光器,用于卫星间相互通信。此外,v2.0将利用E-band频率进行backhaul,并将配备更高性能的电动推进器。

每个v2.0卫星重约2500磅,将支持相当于v1.5卫星4倍的通信容量,每颗卫星能够支持约100 Gbps的带宽。

v2.0卫星比v1.5重很多,必须通过星舰(Starship)进行运载发射,但星舰目前仍然处于测试中,SpaceX现有最强的运载火箭仍然是Falcon9以及Falcon Heavy。

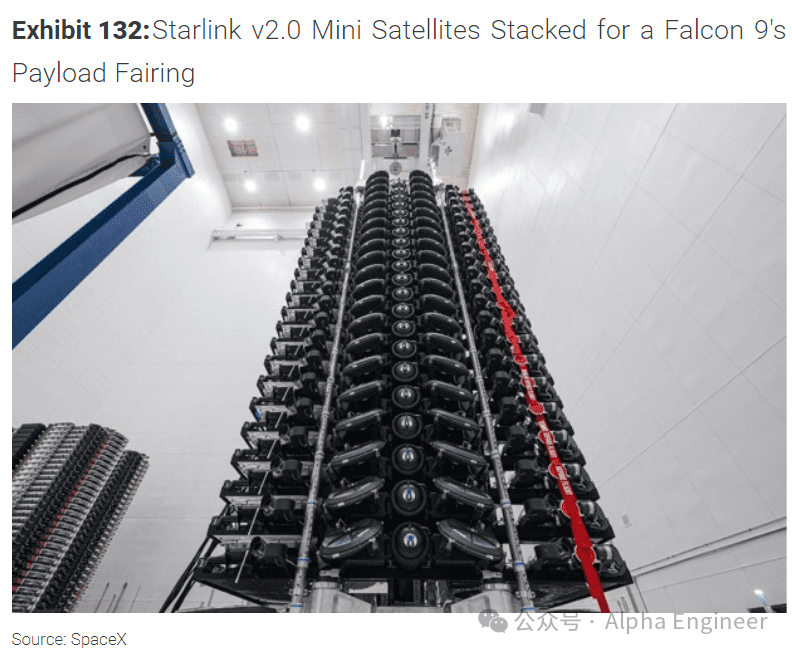

为了不耽误Gen2星座的建设,SpaceX于2023年2月推出了v2.0 Mini卫星,重量约1500磅,能够通过Falcon9运输到太空中。

对于一颗以17000英里/小时的速度穿行于太空的卫星来说,要让它和位于500英里外地球上的手机相连,是一项非常艰巨的任务,目前的Gen1星座还不支持卫星与手机直连。

为了实现“Direct-to-Mobile”,建设Gen2星座是必要的一步。

三、从GEO到LEO,星链背后有哪些黑科技

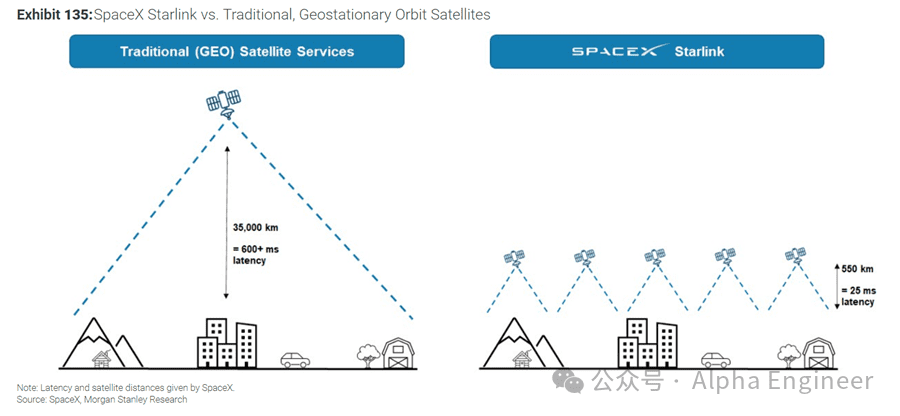

在星链出现之前,卫星通信的传统方法是GEO(geostationary),即对地静止卫星。

GEO卫星与地球保持相对静止,运行在赤道上空约35000千米的高空,这个轨道被称为“对地静止轨道”。

传统的卫星通信服务,往往只由一颗对地静止卫星提供。而Starlink通过在近地轨道部署几千颗低轨卫星,交织形成低空卫星互联网。Starlink的卫星运行在距离地面550千米的高空,比GEO卫星低多了。

要知道,卫星与地面距离越远,数据传输的延迟就越明显。因此GEO卫星只能用来发发电报,所谓窄带通信,无法支持视频电话、直播流媒体等宽带通信需求。

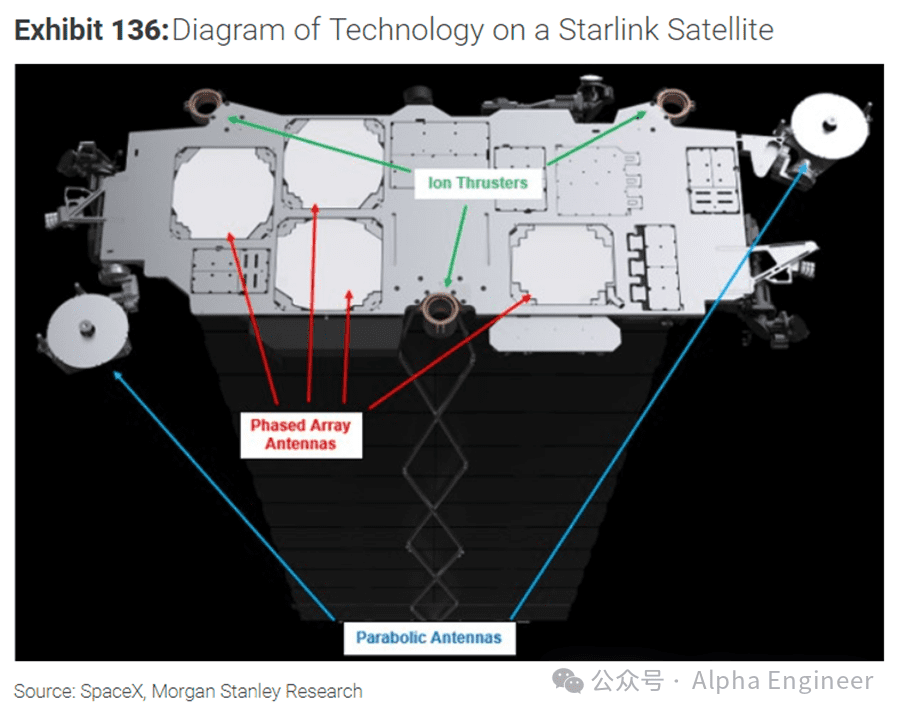

Starlink卫星上使用的重要技术包括:

(1)自动防撞系统(Autonomous Collision Avoidance):星链卫星可以自主探测并躲避迎面而来的星际碎片或航天器。

(2)星球追踪器(Star Tracker):每颗卫星都配有星球追踪系统,由一系列传感器构成,可根据观测到的恒星位置确定卫星自身的位置、高度和方向。

(3)太空激光器(Optical Space Lasers):SpaceX使用激光技术,让卫星之间能够直接相互通信,而无需通过位于地球表面的基站进行数据重定向,显著提高了数据传输速度。

(4)相控阵天线&抛物面天线(Phased Array &Parabolic Antennas):每颗星链卫星配备了4 个相控阵天线和2个抛物面天线。相控阵天线是平面的、静态的,而抛物面天线则是曲面的,可以人工操作调整。

(5)氪动力离子推进器(Krypton-powered Ion PropulsionSystems):星链卫星使用氪动力离子推进器调整自身的状态,执行升轨或离轨任务。Starlink卫星是人类有史以来第一个采用氪动力推进的航天器。

目前卫星的生产制造是一个劳动密集型的流程,不具备规模效应,就像是福特发明流水线之前的汽车生产工艺。

通过现代化流水线生产,空客旗下的OneWeb能够每天生产2颗卫星。SpaceX也表示正在积极部署卫星的自动化生产线,提升卫星产能,从而满足Gen2星座的部署需求。

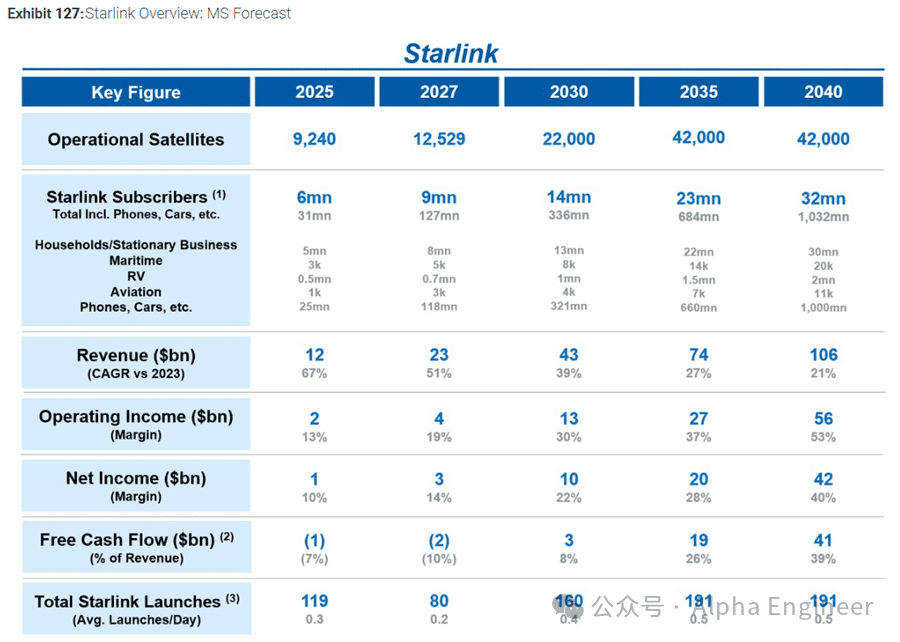

四、星链的用户规模有望从260万增长到10亿

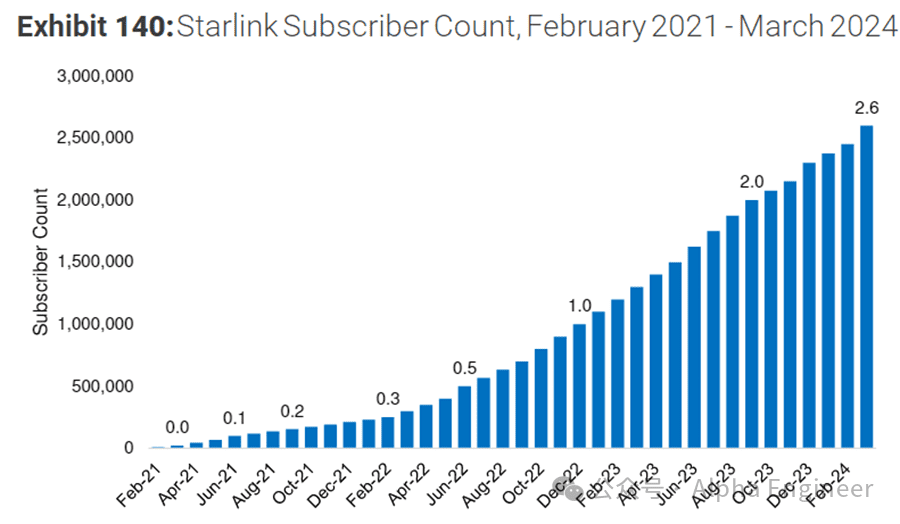

Starlink的卫星通信服务于2021年2月正式向公众开放。到22年底,Starlink的订阅数达到了100万人。2023年9月,Starlink订阅数达到200万。

截至2024年3月,Starlink已经拥有260万名订阅用户,差不多每周增加2.5万名用户。随着第二代星座的部署,星链的通信能力和带宽水平将显著提升,预计Starlink的用户群体将继续快速增长。

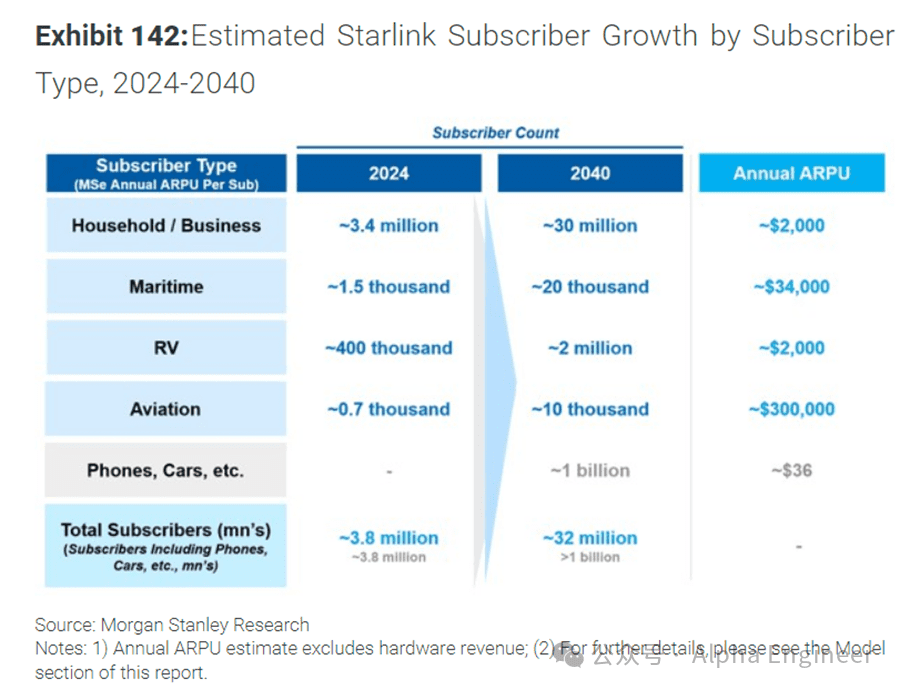

Starlink主要有四种类型的订阅用户,它们分别是:

(1)Households/Stationary Businesssubscribers:家庭 & 固定商业

(2)Maritime subscribers:海事

(3)RV subscribers:房车

(4)Aviation subscribers:航空

除此之外,随着第二代星座的部署,Starlink有望拓展第五类场景:移动智能终端,包括手机、汽车、无人机、eVTOLs等。

第二代星座能够实现“Direct-to-Mobile”,从而让星链为移动智能终端提供卫星通信服务,不需要额外配置终端接收器。

Morgan Stanley预计,如果只考虑前四大场景,Starlink总用户规模将从24年底的380万增长到2040年的3200万。如果将第五类场景包含在内,Starlink的用户规模有望在2040年达到10亿。

五、Starlink的全球覆盖地图

Starlink目前并没有向全球用户开放,这一方面是因为星链目前通信承载能力有限,另一方面和地缘政治密切相关。

2023年10月之前,美国只有部分地区可以接入星链网络,但是随着SpaceX发射部署v2 Mini卫星入轨,星链的通信覆盖能力得到了显著提升。

目前整个美国地区都可以接入星链网络,大多数欧洲国家、日本、澳大利亚、新西兰等也可以接入星链网络。

2023年底,印度国家议会颁布了新的《电信法案》,为国际卫星通信服务商提供了准入流程,将有助于Starlink进入印度市场。

南美洲和非洲目前处于waiting list,而星链在中国、俄罗斯、中东部分地区不可用。

六、Starlink是怎么收费的呢?

SpaceX提供5种通信服务方案,分别称为Standard、Priority、Mobile、MobilePriority、Aviation。

(1)Standard:主要面向个人或家庭客户,终端接收器固定不动,通常把终端接收器安装在家庭屋顶上。

(2)Priority:Standard的高端版本,也是面向固定的用户终端,但主要服务于商业或政府用户,通常把终端接收器安装在办公大楼的屋顶。

(3)Mobile:Starlink面向移动用户终端推出的服务计划,比如房车用户,可以把终端接收器安装在房车的顶棚上,适合外出旅游野营时的通信需求。

(4)Moblie Priority:Mobile的高端版本,也是面向移动的用户终端,但主要服务于游轮和船舶,通常把终端接收器安装在船顶。

(5)Aviation:Starlink为飞机提供的通信服务计划,提供给商业航空公司使用,这个方案的定价比前4个方案贵很多。

在正式使用Starlink的卫星通信服务之前,所有用户都需要购买终端接收器。对于Standard、Mobile方案的客户,可以选购标准终端,定价$599;对于Standard Priority、Mobile Priority的客户,需要选购高性能终端,定价$2500。

终端的采购属于一次性费用,然后用户每个月需要再支付通信服务的套餐费用。

以Standard服务方案为例,用户需要先花$599购买标准终端,然后每月支付$120购买服务套餐。这么算下来,一年的总资费为$2040,并不便宜。

SpaceX的Aviation服务方案比较特别,它需要专门配备一款高性能终端,其名称为“low-profileAero Terminal”,定价15万美金,比其他方案的终端设备贵得多。每月的通信套餐服务价格为2.5万美金,因此一年开支约为45万美金。

七、SpaceX+ 电信运营商:建设太空中的蜂窝铁塔

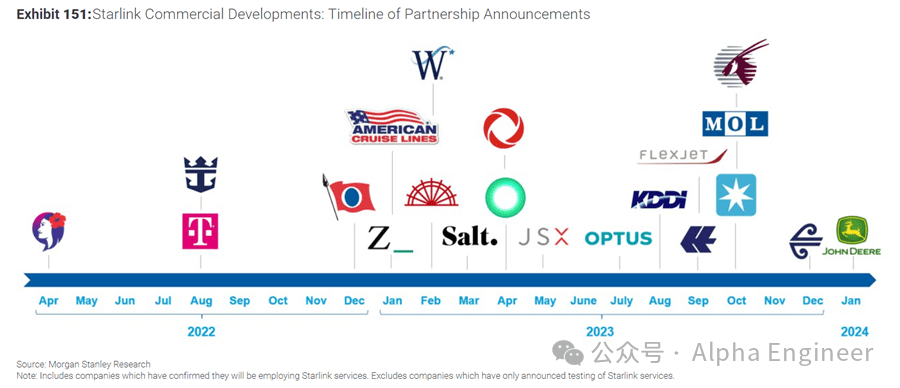

自2022年起,SpaceX已经宣布与多家电信运营商、航运公司、航空公司建立合作伙伴关系,为它们提供基于星链的卫星通信服务。

下图把SpaceX这两年的商业合作情况总结的非常清晰,我们挑选几个重点来探讨。

2022年8月,SpaceX与T-Mobile共同推出一项名为“CoverageAbove & Beyond”的计划,目标是通过接入卫星通信能力,让你无论走到哪里,手机都有信号。

据统计,美国有接近20%的国土面积没有被地面移动通信网络覆盖,因此存在信号死角的情况。这时星链卫星充当了“太空中的蜂窝铁塔”,如果T-Mobile用户的手机无法与地面基站建立连接,手机将自动转向太空并从最近的星链卫星获取信号。

SpaceX与T-Mobile计划在2024年正式推出这项服务。

除了T-Mobile之外,SpaceX最近还与瑞士的Salt、新西兰的One NewZealand、加拿大的Rogers、澳大利亚的Optus、日本的KDDI、智利的Entel等电信巨头,建立了“Direct-to-Mobile”的合作关系。

八、星链 + 国防 = 星盾

2022年12月,SpaceX推出了新的业务部门:Starshield(星盾),正式将星链卫星用于军事领域,服务美国政府及军方。

简而言之,星盾其实就是专供美国军方使用的星链。

截至目前,Starshield已经获得多项美国政府和军方的合同。2023年10月,SpaceX与SpaceForce签署了一份为期一年、价值7000万美金的扩散近地轨道(PLEO)卫星服务合同,为其空中、陆地及海洋上的各种固定及移动单位提供高质量、低延迟的卫星通信服务。

2023年12月,Space Force宣布Starshield在北极地区成功完成了为期9个月的军事测试。尽管气候恶劣,Starshield仍然展现出了极高的稳定性和可靠性。

与此同时,SpaceX正在与NRO(National ReconnaissanceOffice)合作建设一个机密的地球观测卫星星座,这份合同价值18亿美金,于2021年签署。

说到星盾,就不得不提PWSA。

美国的Space Development Agency(SDA)目前正在与商业卫星制造商合作建设一个低轨卫星星座,用于增强美国的导弹防御能力,该网络被称为“PWSA”,全称是ProliferatedWarfighter Space Architecture。

PWSA将包含多层次卫星网络,提供基于LEO的导弹监控及预警能力。SDA目前正在与多家商业卫星厂商合作,分层级建设PWSA卫星网络。

SpaceX目前在第零层提供了4颗星链卫星,SDA为此支付了1.49亿美金。PWSA的第零层一共包括28颗卫星,其中有19颗用于数据传输、8颗用于导弹预警、1颗用于测试。

除了SpaceX外,第零层的卫星供应商还包括York Space Systems、Lockheed Martin、L3Harris Technologies。

截至目前,SDA已经在第零层部署了卫星,而第一层、第二层尚未启动。第一层预计会包含150颗卫星,于2024H2开始发射。第二层将包含250颗卫星,于2026/2027年开始发射。第三层、第四层的相关计划仍未公布,预计PWSA的规模最终会扩展到大约550颗卫星。

九、星链在俄乌冲突中起到了关键作用

近年来随着世界局势的动荡,星链在地缘军事冲突中开始起到越来越重要的作用。

星链在俄乌冲突、加以冲突中起到的决定性作用,凸显了在重要地区加强通信容量冗余的必要性。

此前大家普遍认为,卫星通信的主要目标是去覆盖那些地球表面上还没有被地面网络覆盖到的偏远地区,比如加拿大北部地区、南乔治亚岛等。

但是2023年3月,美国太空司令部的James Dickinson将军在评论SpaceX在俄乌冲突中展现的星链通信能力时说到:对于现代战争而言,扩大对已覆盖地区的卫星通信容量,并形成必要的冗余和弹性,是非常有必要的。

2022年2月,随着俄乌冲突拉开序幕,乌克兰地面通信网络被摧毁,乌克兰时任副总理Mykhailo Fedorov请求SpaceX激活在乌克兰地区的Starlink卫星通信服务。

SpaceX应乌克兰的要求,向其提供了终端接收器,并启动了星链通信服务。乌克兰的平民可以使用星链来访问互联网,军方则通过星链来收集情报,引导无人机执行军事行动。

2022年9月,马斯克向五角大楼通报称,SpaceX已经向乌克兰捐赠了2万个星链终端接收器,耗资8000万美金,如果得不到明确的政府资助,将无法继续向乌克兰提供星链通信服务。

同月,SpaceX拒绝了乌克兰军方在Sevastopol地区激活星链通信服务的请求。马斯克推测,乌克兰军方之所以提出这个请求,是为了击沉停泊在此处的大量俄罗斯舰队。

马斯克表示,如果批准了这一激活请求,就表明SpaceX明确参与了重大战争行为和冲突升级,因此拒绝了这一请求。

2023年6月,五角大楼宣布与SpaceX达成协议,为SpaceX在乌克兰的星链服务提供明确资金支持,具体交易细节没有披露。截至2023年9月,乌克兰情报总局局长KyryloBudanov表示,乌克兰军方正在战争前线大范围使用星链通信服务。

十、Starlink、国网、Iris:主权星座竞争已然开始

目前Starlink的卫星数量已经占到所有绕地球运行的卫星总数的一半以上,具有很强的竞争优势。该领域的主要参与者包括:

(1)中国国网:2021年4月,中国航天科技集团(CASC)宣布计划建设由13000颗卫星组成的国家卫星互联网星座,简称“国网”。2023年夏季,国网卫星正式开始通过长征运载火箭送入太空轨道。

(2)欧盟Iris:2022年11月,欧盟正式宣布启动Iris项目,建设关键太空基础设施,以减少对第三国的依赖,确保欧盟的自治主权,并在地面网络缺失或中断的情况下,提供关键的通信服务。欧洲议会目前已经批准24亿欧元的预算,作为Iris项目的第一阶段投入。

(3)Eutelsat OneWeb:Eutelsat OneWeb是由GEO卫星运营商Eutelsat和LEO卫星运营商OneWeb于2023年合并成立的公司,旨在将GEO卫星的高吞吐量优势与LEO卫星的低延迟特性相结合,提供综合的卫星通信服务。

截至2023年12月,Eutelsat OneWeb的卫星网络共包含630颗LEO卫星以及36颗GEO卫星,其卫星主要由空客(Airbus)制造。

然而由于种种原因,Eutelsat OneWeb的卫星部署计划一再推迟,该公司近期下调了24财年的业绩指引。

(4)Amazon Project Kuiper:Project Kuiper于2018年正式启动,并于2020年7月获得FCC批准,可以部署由3236颗卫星组成的LEO星座。Amazon在ProjectKuiper上配备了超过1000名工程师,并通过与ArianeGroup、自家的Blue Origin、竞对SpaceX、以及United LaunchAlliance合作,将卫星发射进入太空轨道。

除此之外,还有Intelsat、SES、Telesat、Iridium、LynkGlobal、Globalstar等卫星通信网络提供商参与竞争。

至此,我们对SpaceX的星链业务进行了全面解读。

本文来自微信公众号:Alpha Engineer(ID:gh_37d171c60737),作者:费斌杰