去年的特斯拉投资者日,马斯克宣布特斯拉每辆车都将减少75%的碳化硅芯片使用量,直接把一家名叫Wolfspeed的公司送进了ICU。

Wolfspeed以LED照明业务起家,在追求“发光”的路上意外挖掘了碳化硅这个电动车必不可少的材料。借着新能源车市场爆发,Wolfspeed果断转换赛道,在群狼环伺的新能源市场赛出了风格、赛出了水平。

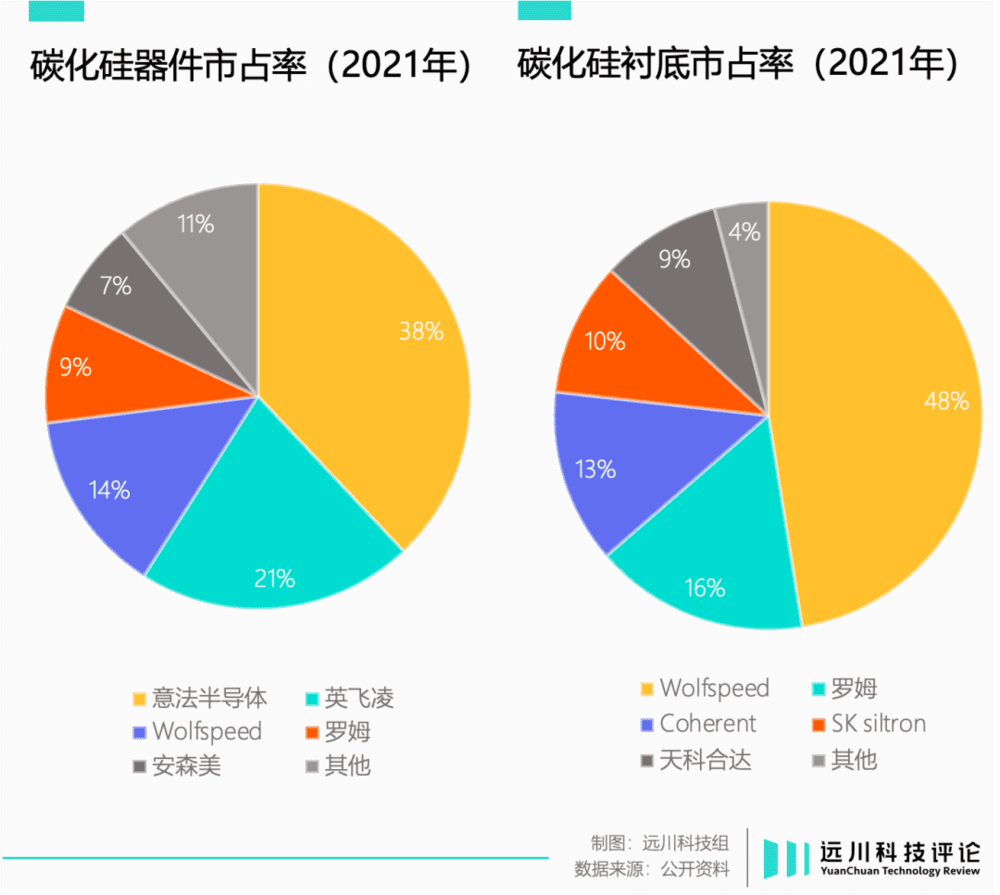

鼎盛时期,Wolfspeed手握全球六成碳化硅衬底产能,英飞凌、意法这样的汽车芯片大厂,都得求Wolfspeed匀点产能。

然而,伴随特斯拉投资者日的结束,所有的喧嚣和狂热仿佛一瞬间被打回了原形,随后的电动车价格战,又给碳化硅价格补了致命一刀。

2023年下半年,Wolfspeed累计净亏损达到5.4亿元,同比扩大361.49%,股价相比最高点只剩下了1/4。

马斯克一句话带崩一个产业并不罕见,但制造Wolfspeed惨案的幕后主使,恐怕另有其人。

马斯克的话不能全信

2016年3月,特斯拉发布了第四款车型Model 3,价格下探至40000美元以下。相比上一代Model S车型,Model 3在价格腰斩的同时把续航做到了Model 3的90%。

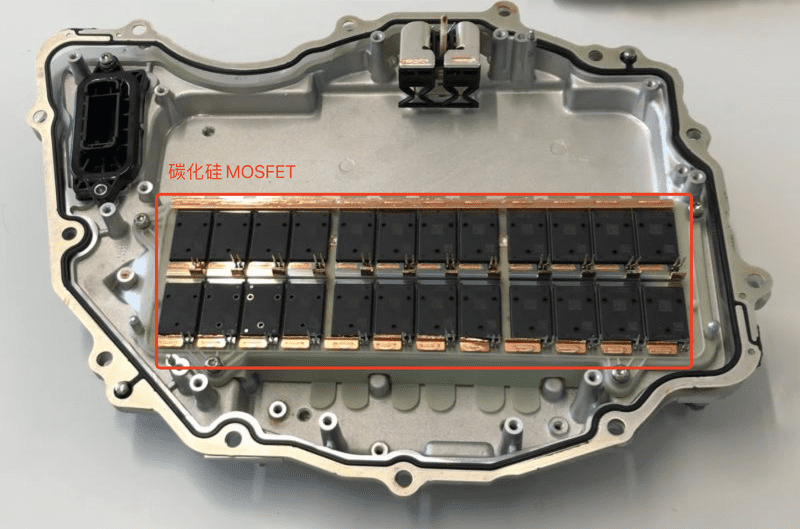

就在友商们纷纷掏出放大镜准备认真“学习”时,特斯拉气定神闲地抛出了降本秘方:电驱系统逆变器上的48颗碳化硅MOSFET功率芯片。

Model 3逆变器中的碳化硅MOSFET

电动车中,动力电池是直流电,电机工作需要交流电,这就需要电控环节的逆变器将直流电转换交流电,再由整个动力系统将电力转换为汽车行驶的动力。

这个过程中,两个环节的转换效率,是决定电动车续航里程的关键。

作为逆变器的核心部件,功率芯片一般采用硅基IGBT,而特斯拉选择了碳化硅MOSFET。按照相关测算,搭载碳化硅MOSFET的电车,续航比搭载硅基IGBT的延长5%~10%,损耗降低75%,总体系统效率提升5%[9]。

IGBT和MOSFET都是常用的功率器件,但过往上车的都以硅为原材料的,改用碳化硅做还能成功上车的,特斯拉是第一个。

硅基IGBT的问题在于,其电力转换效率天然偏低,而且会产生大量热量。为了避免热失控,车企还得为高性能冷却系统额外付出成本[1]。

而碳化硅MOSFET体积小,发热低,还拥有更高的热导率。只需要做到硅器件体积的1/10,就能实现同样的功率转化。

因此,即便碳化硅材料的成本大致是硅材料的5到6倍,但车企可以使用成本更低的冷却系统、以及更小的电池,反而省的钱更多,朴素诠释了什么叫天赋大于努力。

根据相关机构测算,碳化硅MOSFET相较于硅基IGBT成本上升了近1500元,却为整车成本节省了近2000元[2]。

相同的续航里程下,转用碳化硅大约能为一辆电动车降低750美元的电池成本[2]。

碳化硅一直是一个相对小众的市场,在特斯拉Model 3应用碳化硅MOSFET后,Wolfspeed瞬间从无名小厂化身性感无比的碳化硅龙头。

2020年,在汽车所需要的导电型碳化硅中,Wolfspeed一家就占据全球60%的产能。

有了特斯拉的模范带头作用,国内新势力纷纷开始抄作业。

2020年,比亚迪在高端车型“汉”的电机控制器中,首次使用了碳化硅功率模块;蔚来也于2021年推出了应用碳化硅材料的ET7;2022年,小鹏G9车型搭载碳化硅电驱动平台。

中了彩票的Wolfspeed不仅卖掉了照明业务和LED业务,还直接把公司名字改了(原名CREE),展示自己的转型决心。

伴随订单纷至沓来,碳化硅价格应声上涨,车企原本的降本利器成了成本负担,一手把碳化硅捧上神坛的马斯克挨了一记中国车企的铁拳:让你们鼓掌,没让你们跟我抢产能啊。

这就有了文章开头的那一幕:马斯克在投资者日上宣布,将减少每辆车75%的碳化硅用量。

不要同时卖面粉和面包

就像芯片是从硅晶圆上“切”下来的一样,碳化硅MOSFET也是从碳化硅衬底上“切”出来的。

一块6英寸碳化硅衬底大约能切出300颗碳化硅MOSFET,一辆Model 3会使用150颗碳化硅MOSFET。也就是说,两辆Model 3就会用完一整块6英寸碳化硅衬底,单单是衬底成本就在800美元左右[3]。

2021年,Model 3销量突破100万,对应的衬底消耗就是50万片。而这一年,全球碳化硅衬底可用产能只有20万~30万片。也就是说,全世界的衬底都供不起一家特斯拉。

而Model 3上的48个碳化硅MOSFET,直接带来了高达700美元的成本[1]。刚刚立下降本Flag的马斯克,只好安排碳化硅在枪毙名单上插个队了。

一般来说,标准化的零部件在广泛运用后都会经历“紧缺-扩产-过剩”三部曲,最后在价格战的屠刀下形成稳定的价格周期。但碳化硅价格居高不下,核心难点在“扩产”。

相比传统的硅晶圆,碳化硅衬底的晶体生长慢了一倍。传统的硅材料只需3天就可以长成一根晶棒,而碳化硅晶棒需要7天,导致碳化硅生产效率低下。

同时,碳化硅的脆硬属性导致切割晶圆时容易崩边,半导体级别的碳化硅晶圆产能非常紧缺。

另一个原因在产业链结构上:

简单来说,车用碳化硅可以简单分为衬底和外延(上游材料)、器件设计和制造(下游产品)两个环节。其中上游衬底有Coherent这类材料巨头,下游器件则是意法半导体、英飞凌这类汽车芯片大厂的地盘。

问题出在了自诩“全球唯一碳化硅IDM”的Wolfspeed身上。

Wolfspeed是碳化硅领域几乎唯一一家上下游全包的厂商,同时手握上游衬底的大量产能,其扩产节奏对整个产业链供应有着决定性影响。只要Wolfspeed产能上不去,碳化硅的价格就下不来。

就像一家公司既做面粉也做面包,面粉扩产降价,虽然自家面包的成本下降了,但其他面包店的竞争力也提高了。

面粉减产涨价,其他面包店经营成本上涨,但自家面包的竞争力也下滑了。

既怕兄弟过得苦,又怕兄弟开路虎。上下游你防我我防你,导致的结果就是产能迟迟无法提升,只能倒逼车企另辟蹊径。

一种是特斯拉路线:通过定制化模块封装技术,减少碳化硅用量的同时,保持相同的能量转化和散热效果。换句话说就是细嚼慢咽,少吃点面包也能饱。

一种是中国路线:不就是面粉么,谁不会做啊?

一定要当心中国人

今年3月,小米汽车的定价迷雾终于散开。按照行业内估算(注意是估算)[11],小米SU7单电机版本的碳化硅MOSFET用量约为64颗,双电机版本足足用了112颗,这还不包括充电桩等其他环节。

长达半年的铺垫中,800V碳化硅高压平台一直是小米的宣传重心。鉴于碳化硅的高成本,雷军还放出烟雾弹,称配置不低于40万元人民币。

结果发布会开完,最贵的版本也就30万。与定价的巨大差距有小米让利的因素,也有国内碳化硅供应链“送温暖”在先。

与Wolfspeed引以为傲的“唯一垂直一体化”不同,国内碳化硅产业链各个环节之间分工明确。

比如上游做衬底的最多做到外延,不会把业务延伸到器件和模组;器件和模组厂商也分工明确:相比海外大厂设计、制造、封装一体化的IDM模式,中国厂商也更倾向于三个环节各司其职的模式。

全球碳化硅MOSFET出货量最高的英飞凌、意法半导体就是IDM模式,国内很大一部分出货则是依靠华虹半导体、芯联集成这样的代工厂。

换句话说,中国公司是面粉厂专做面粉,面包店专做面包,甚至和面、揪剂子和包装都有单独的公司做。

一方面是客观技术水平限制,另一方面在于中国公司作为后来者,只有更加细分的分工,才有可能在短时间内快速提高产能,缩小与海外公司的差距。

Wolfspeed建一个8英寸衬底厂的速度是48个月,而国内供应链在同样的时间里,很可能可以同时建了一个衬底厂、一个代工厂、一个模组厂和一个封测厂。

这种力度之下,国内碳化硅产能虽然基数低,但增速惊人。

日本富士经济多年的跟踪报告显示,2023年全球碳化硅衬底市场,中国两家厂商份额首次进入前五,其中天岳先进挤下千年老二Coherent,仅次于Wolfspeed[4]。

研究机构Trendforce则激进地预测:2024年底,中国厂商的年产能将达到150万片。据此计算,全球碳化硅衬底将有一半来自中国[5]。

除了小股部队多线进攻的策略,碳化硅衬底的特点,也给了中国公司弯道超车(真弯道,能汇入主路的那种)的机会:

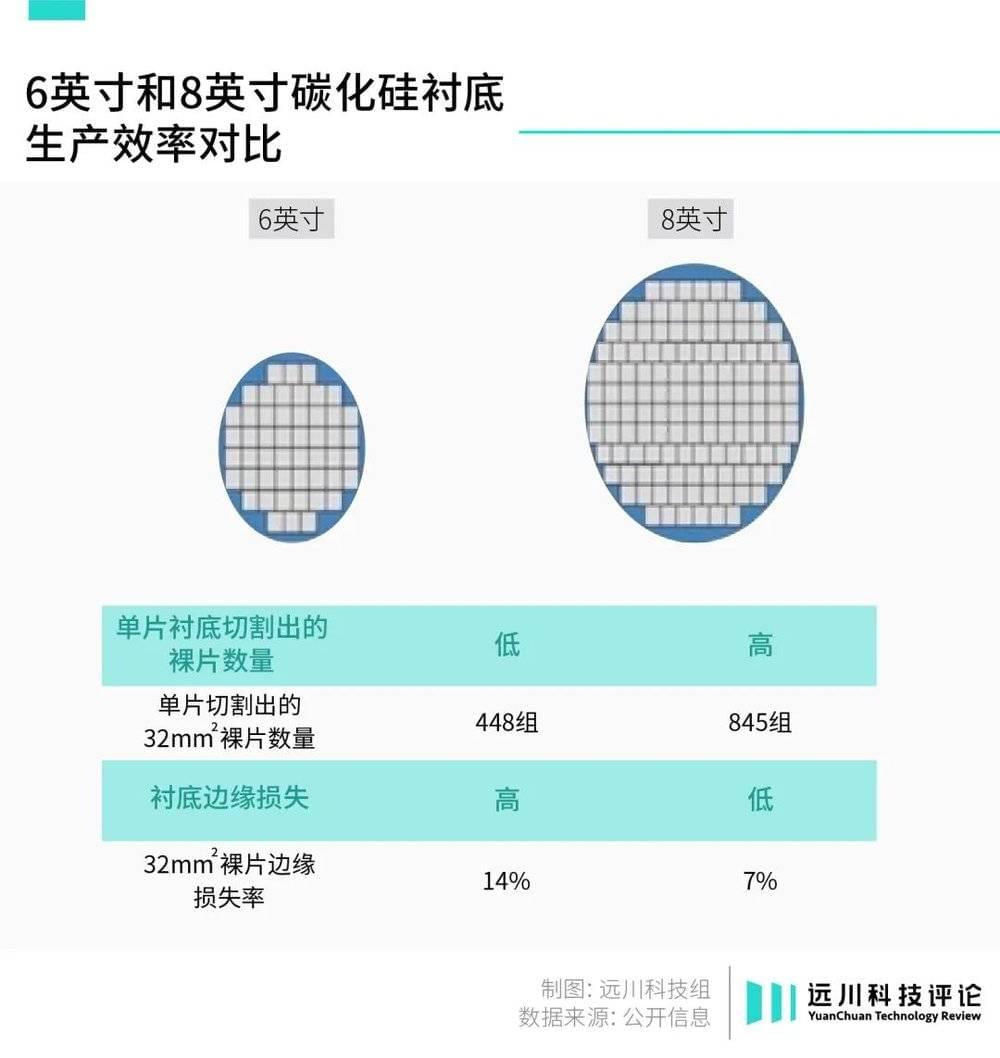

目前,主流碳化硅衬底仍然是6英寸。和“切”芯片的硅晶圆一样,在芯片大小不变的情况下,衬底尺寸越大,浪费的边角料就越少。从6英寸提高到8英寸,将使单位成本降低35%[5]。

数据来源:Wolfspeed

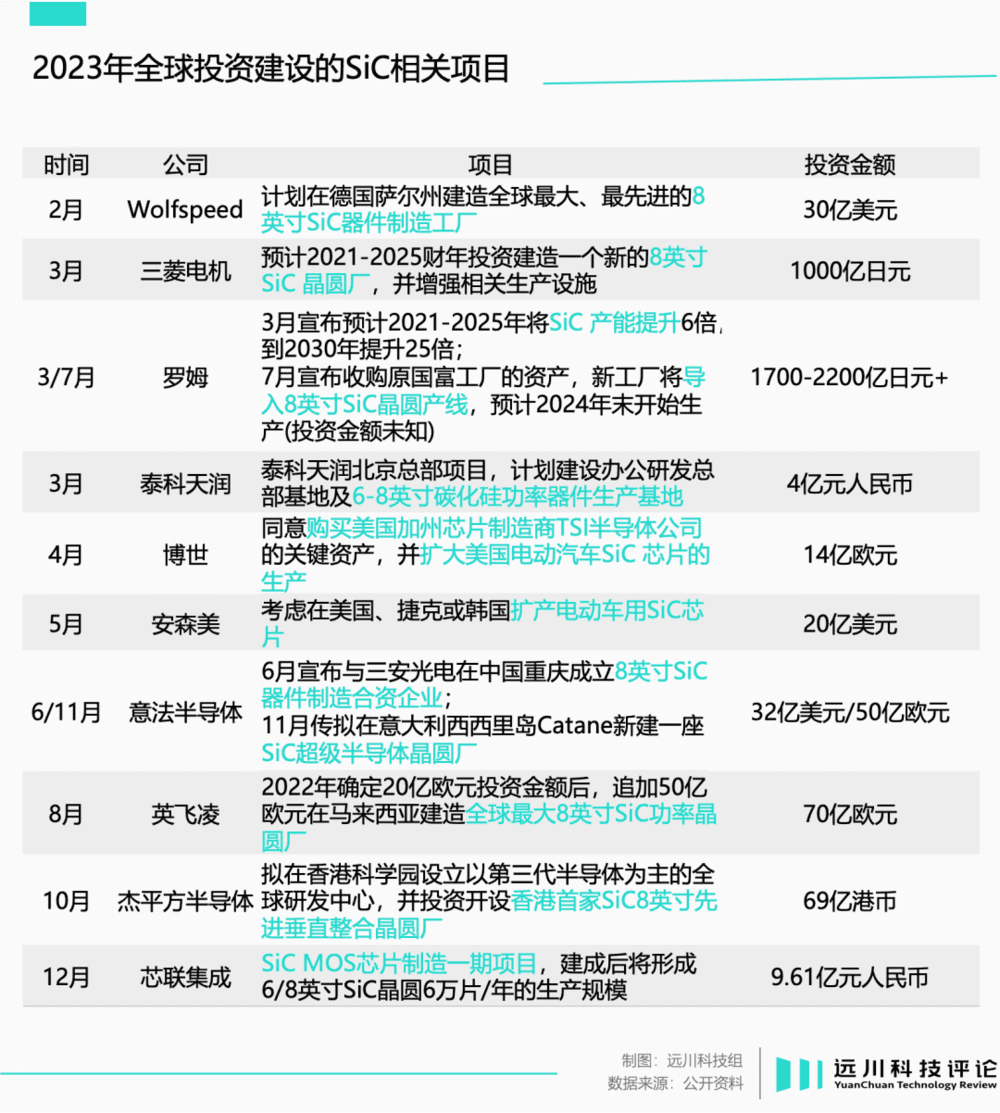

除了Wolfspeed,大部分海外厂商的6英寸产线建设成本还没折旧完,只能让财务一边算账,一边向8英寸腾挪。但轻装上阵的国内厂商没什么包袱,可以直接把资本开支砸向8英寸产线。

2023年,全球范围落地的12个8英寸项目中,3个由中国厂商主导的,1个由中欧公司合办。

去年年底的广州车展上,800V碳化硅平台几乎成了各家展台标配。几年时间里,国内搭载800V碳化硅的电动车价格,已经从30万以上迅速下探到了20万左右的价格带,有了足够的产能承接,成本下降便水到渠成。

小米汽车发布会上,三家新势力的掌舵者神情复杂,但碳化硅厂商看着快十万的大定数字,估计已经在梦里笑醒了。

尾声

1971年,23岁的斯皮尔伯格偶然读到了《花花公子》杂志上的一个故事,在留下“那是我唯一一次读《花花公子》却不留意上面的图片”的评语后[8],斯皮尔伯格把它改编成了电影,也就是其处女作《决斗(Duel)》。

电影的剧情可以归纳为“一次路怒引发的惨案”:一辆小轿车和一辆大卡车在州际公路上互相超车,最终演变成了一场置对方于死地的决斗。电影拿到了艾美奖最佳音效剪辑,斯皮尔伯格也因此获得执导《大白鲨》的机会。

《决斗》的剧情简单到甚至有点单调,但90分钟的片长里,体积巨大的卡车如影随形,发动机的轰鸣声充斥耳畔,持续不断的挑动着观众的紧张情绪。

包括碳化硅在内,中国的很多产业有点像《决斗》里的那辆卡车,它看上去锈迹斑斑、带着拼接和模仿的痕迹,每一个零部件都有点年久失修,整辆车笨重、迟缓,多少有点不合时宜。

但它跑得很快,最好别让它抓住机会追上来。

参考资料

[1] 碳化硅:为电动车降本之前,先为自己降本,解码Decode

[2] For Longer-Range EVs, a Cousin of Silicon Makes a Material Difference, the Wall Street Journal

[3] 从Tesla特斯拉Model 3拆解来了解碳化硅SiC器件的未来需求,电力电子技术与新能源

[4] 2024年版《新一代功率器件&相关市场现状和展望》报告,日本富士经济

[5] SiC衬底持续突破“天花板”,全球8英寸晶圆厂将达11座,Trendforce集邦咨询

[6] 造神者推倒神像:碳化硅的崛起和塌房,远川科技评论

[7] 车企密集推新送助攻,碳化硅公司能否突破盈利大关?集微网

[8] 斯皮尔伯格的处女作,比他别的电影都有意思,虹膜

[9] IGBT剑指全球市场,大力扩产保障新能源供应,民生证券

[10] Wolfspeed分析报告:全球碳化硅衬底龙头,新能源车驱动中期成长,中信证券

[11] 小米SU7之碳化硅用量,半导体产业网

本文来自微信公众号:远川科技评论 (ID:kechuangych),作者:何律衡,编辑:李墨天