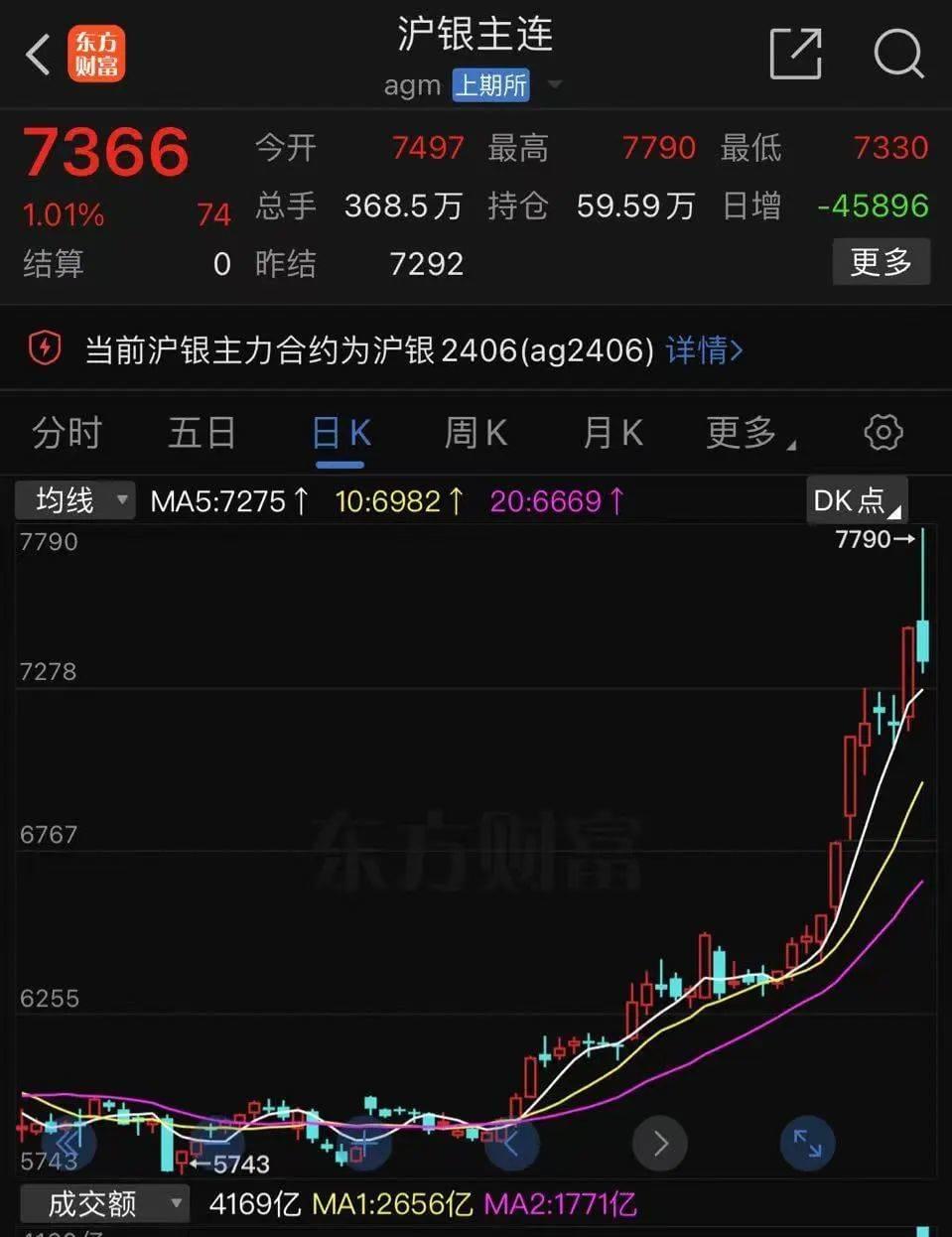

随着现货黄金价格屡创历史新高,同属于贵金属的白银价格也正加速狂飙。沪银期货主力合约周五最高触及7790元/千克,创下历史新高;与此同时,现货白银价格盘中最高触及29.79美元/盎司的近三年来新高。二级市场方面,湖南白银和盛达资源周五收盘均涨停,兴业银锡盘中最高涨近7%。

值得一提的是,拉长时间来看,今年以来白银价格的区间累计最大涨幅已超过黄金。经计算,现货白银价格和现货黄金价格1月1日迄今累计最大涨幅分别为35.8%和22.3%,沪银主连价格和沪金主连价格的区间累计最大涨幅分别为35.6%和23.5%,COMEX白银期货主力合约价格和COMEX黄金期货主力合约价格的同期累计最大涨幅分别为36%和22.7%。

国金证券李超在4月6日研报中表示,白银的金融属性定价以黄金为锚,商品属性在供需层面体现为工业需求和投资性需求。业内人士分析认为,近期银价持续上涨主要是实物供需、金融和避险属性三重因素共振的结果。光伏、新能源车等产业带动白银需求,而供给受成本和品位下降压制,导致供需缺口扩大,支撑银价。此外,中东局势不断升级引发投资者的避险情绪,贵金属等资产大幅上涨。据媒体最新报道,北京时间4月14日凌晨,伊朗通过导弹和无人机对以色列发起大规模袭击,这意味着中东紧张局势再度升级。

对于白银价格后市表现,李超表示,3月以来黄金价格短期大幅上涨,白银库存维持去化,白银COMEX期货及白银ETF持仓有所增加;商品属性方面,全球矿产银供给增长受限,光伏+AI 驱动工业需求增长,预计白银供需将维持短缺,预计白银COMEX期货持仓或将持续增加,触发金银比修复条件,白银价格快速上涨。美国银行预计,黄金和白银在未来12个月内将上涨至超过3000美元/盎司和30美元/盎司。

金贵银业改名“湖南白银”本月涨幅赶超多只黄金股,资源“大佬”盛达资源趁势而上两个月股价强势翻倍,兴业银锡发力白银业务迎戴维斯双击

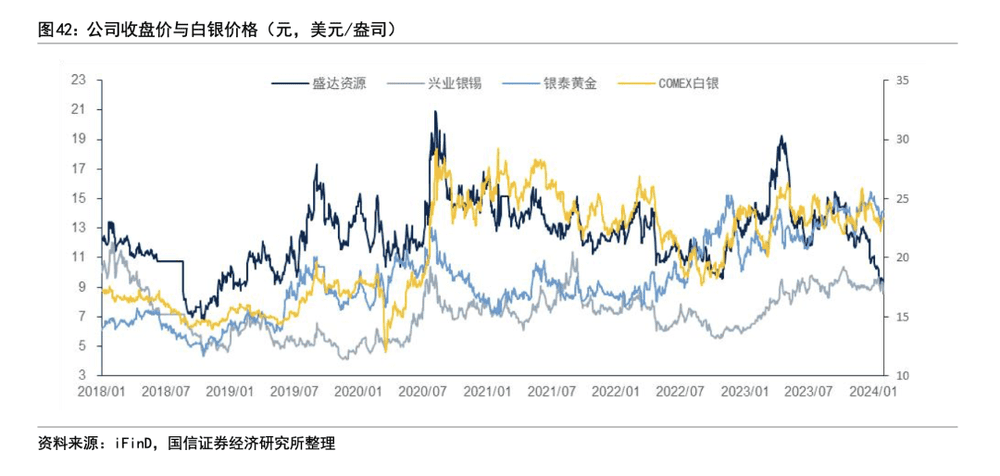

国信证券刘孟峦等人在2月8日研报中指出,复盘历史白银股股价与银价表现出了较强的正相关性。白银企业盈利=(价格-成本)*销量,相较于成本,价格波动幅度更大,银价上涨会提升白银企业盈利预期, 股价亦享受到业绩与估值同步提升的乘数效应。国金证券李超等人建议关注盛达资源、兴业银锡、银泰黄金和金贵银业等标的。

从近期股价表现来看,国内白银上市公司中,湖南白银(原证券简称“金贵银业”)和盛达资源2月1日迄今股价累计最大涨幅均已强势翻倍,分别为101%和127%。

其中,金贵银业3月3日公告,公司向湖南有色集团和湖南黄金集团有限责任公司发行股份购买其合计持有的湖南宝山有色金属矿业有限责任公司100%股权获证监会核准。本次重大重组将优质矿山资产注入金贵银业,公司铅、银精矿自给率大幅提高,白银产能将进一步提升。为进一步突出公司主业,拟变更公司证券简称变更为“湖南白银”。同时,公司控股股东变更为湖南有色集团,实际控制人变更为湖南省国资委。

二级市场上,湖南白银披露上述公告次日股价收盘涨停,上周三证券简称正式变更,当日盘中股价触及涨停。在贵金属板块中,湖南白银股价4月以来累计涨幅位列前三,超过赤峰黄金、山东黄金、四川黄金等黄金股。

资料显示,湖南白银作为国内白银生产出口的重要企业之一,已基本经形成“铅锌银矿产资源探采选—10万吨铅、2000吨银及多金属冶炼综合回收—白银系列产品精深加工”的一体化生产体系和全产业链布局。数据显示,2023年上半年公司电银和银深加工产品收入合计占营业收入比约55%。

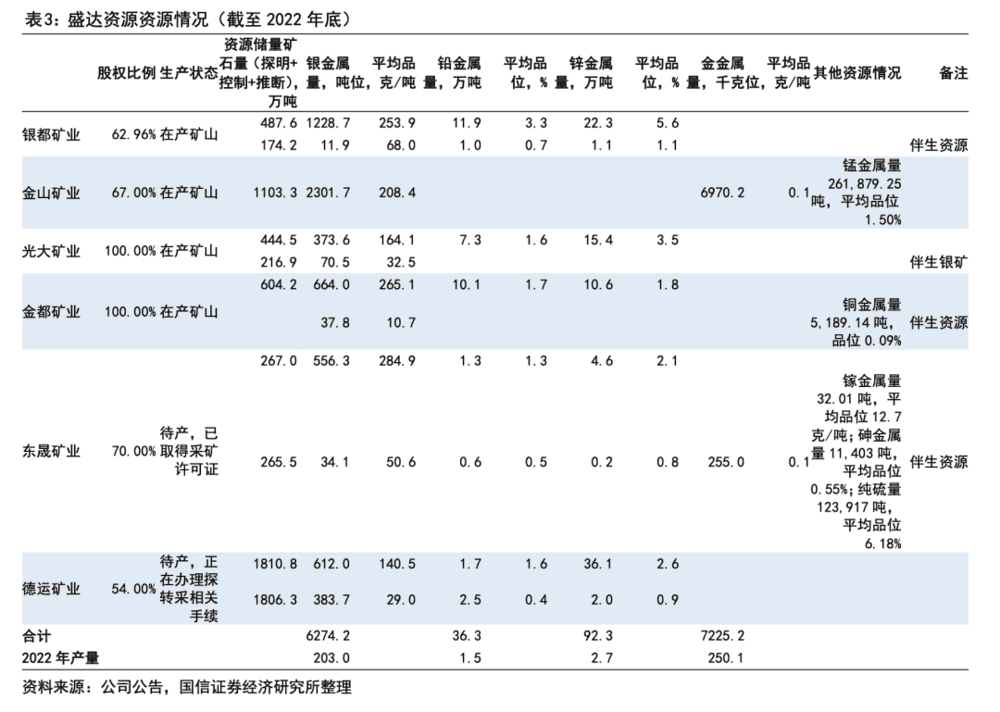

近期股价同样亮眼的盛达资源依托旗下拥有的巨大白银储备量当属为国内白银龙头。国信证券研报指出,盛达资源目前拥有银都矿业、金山矿业、光大矿业、金都矿业4座在产矿山,以及东晟矿业、德运矿业2座待产矿山,白银资源地质储量规模大且品位高,具备白银资源金属量6274吨,采选能力198万吨/年。其中,子公司金山矿业为国内单体银矿储量最大、生产规模最大的独立大型银矿山之一。

年初以来,盛达资源在银矿资源的布局已动作不断。公司2月6日公告,与中化地质矿山总局签署《战略合作框架协议》,在金、银等战略化工类矿种领域的矿产勘查、矿权投资、矿业开发、矿山环境治理与生态环境修复等产业协同方面开展深度合作。子公司金山矿业表示,2024年将加大对额仁陶勒盖矿区西区外围银矿的勘探力度,将推进相关探转采手续的办理作为今年重点工作。据盛达资源3月21日的互动平台回复,金山矿业已完成2号矿井断面扩修,目前正在进行选矿厂技术改造,处于选矿试验阶段。

此外,逐渐发力白银业务的兴业银锡周五盘中创历史新高,2月迄今累计最大涨幅接近翻倍(90%)。

公开资料显示,兴业银锡拥有国内以银、锡为主储量较大的有色多金属矿山。李超在研报提到,2023年上半年公司白银业务(含铅银精粉+含铜银精粉)整体的营收和毛利的贡献度均超过了公司的传统主营业务金属锌,成为了公司营收和毛利结构中占比最大的部分,主因白银产销规模的持续增长以及银价的上涨。兴业银锡1月26日公告,预计2023年净利润9.65亿~10.5亿元,同比增加454.92%~503.79%。报告期内银漫矿业选矿处理量同比增加,使得本报告期锡精粉、含铜银精粉等矿产品的产销量较上年同期增加,经营业绩较上年同期大幅增长。

本文来自微信公众号:财联社 (ID:cailianpress),作者:俞琪